Trong các ngành công bố báo cáo kết quả kinh doanh quý 1 thì phân là một trong những ngành có kết quả ấn tượng nhất bên cạnh một số ngành khác như thủy sản, cảng biển,… Với các mã thủy sản, cảng biển đang phản ứng rất tốt với báo cáo tài chính thì dòng phân lại chưa có được điều đó và liệu các mã ngành này và cụ thể là DCM liệu có còn đầu tư được trong quý 2 sắp tới hay không? Bài viết dưới đây chúng tôi sẽ giúp quý nhà đầu tư trả lời được câu hỏi này.

I. Kết quả kinh doanh

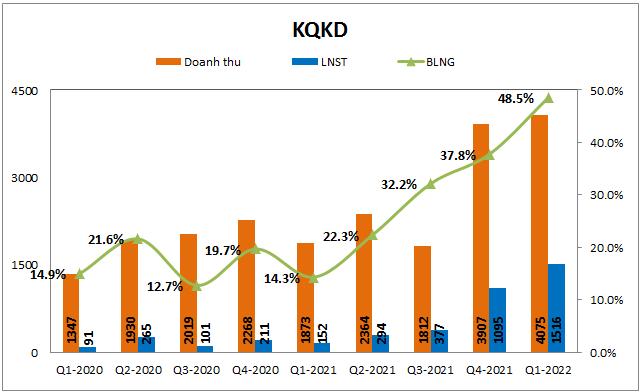

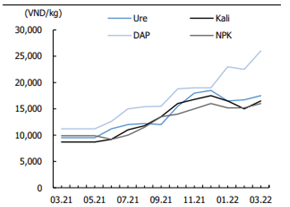

Cũng như các công ty trong ngành phân, DCM đã công bố kết quả kinh doanh quý 1 hết sức ấn tượng. Theo đó doanh thu thuần đạt 4,075 tỷ đồng, tăng 117.6% yoy. Lợi nhuận sau thuế đạt 1,516 tỷ đồng, tăng mạnh gấp 10 lần cùng kỳ. Biên lợi nhuận gộp cũng tăng mạnh lên 48.5%. Các con số công ty đạt được trong quý 1-2022 đều đạt mức cao nhất lịch sử công ty. (Hình 1) Nhìn biểu đồ chúng ta có thể thấy quý 1-2022 là quý thứ 2 liên tiếp công ty đạt được bước nhảy vọt về kết quả kinh doanh so với các quý trước đó. Nguyên nhân chính giúp kết quả kinh doanh của công ty tăng đột biến đó là giá bán đầu ra các sản phẩm của công ty đều tăng mạnh, cụ thể như giá Ure, NPK, …(Hình 2)

Nhìn biểu đồ chúng ta có thể thấy quý 1-2022 là quý thứ 2 liên tiếp công ty đạt được bước nhảy vọt về kết quả kinh doanh so với các quý trước đó. Nguyên nhân chính giúp kết quả kinh doanh của công ty tăng đột biến đó là giá bán đầu ra các sản phẩm của công ty đều tăng mạnh, cụ thể như giá Ure, NPK, …(Hình 2)

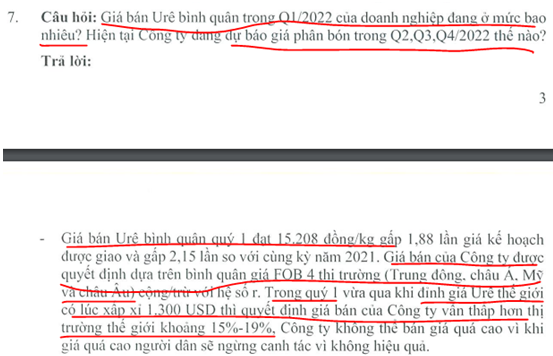

Nhìn biểu đồ giá chúng ta thấy trong vòng 1 năm qua từ tháng 3/2021 đến nay giá phân bón đều đã tăng từ 50% đến 100%. Ví dụ như giá phân Ure đã tăng từ 10k/kg lên 16-17k/kg hiện nay. Trong quý 1-2022 công ty cũng thông tin rõ mức giá bán trung bình phân ure của công ty vào khoảng 15.2k/kg. (Hình 3)

Tuy giá bán của công ty thấp hơn so với giá trên thị trường nhưng theo công ty thông tin thì công ty cũng không thể bán quá cao vì ảnh hưởng đến người nông dân và họ có thể sẽ ngừng canh tác vì không hiệu quả. Như vậy có thể thấy trong năm 2022 khả năng cao nhà nước và các doanh nghiệp sẽ cố gắng duy trì mức giá như hiện tại để một phần ổn định thị trường và một phần hỗ trợ người nông dân.

Ngoài ra bóc tách thị trường tiêu thụ chúng ta sẽ thấy trong quý 1 công ty đã đẩy mạnh hơn ở thị trường xuất khẩu do quý 1 là quý thấp điểm về nhu cầu phân bón trong nước ( nhu cầu cao vụ xuân hè là quý 2 ). Trong khi đó nhu cầu phân bón trên thế giới lại đang tăng cao do thiếu hụt nguồn cung từ một số nước lớn như Nga ( do bị áp lệnh trừng phạt do xung đột Nga – Ukraina ) hay Trung Quốc ( TQ hạn chế xuất khẩu phân bón để phục vụ trong nước ) nên DCM đã tận dụng thời cơ đẩy mạnh xuất khẩu để bù lại thị trường trong nước. Tuy nhiên do chính sách công ty sẽ ưu tiên thị trường trong nước trước sau đó mới đẩy sang xuất khẩu nên tỉ trọng xuất khẩu sẽ có nhiều thay đổi theo các quý, cụ thể trong quý 2 khi vào vụ cao điểm thì công ty sẽ hạn chế xuất khẩu hơn và đảm bảo cung cấp đủ nhu cầu trong nước trước.

Ngoài kết quả kinh doanh thì trên báo cáo tài chính quý 1-2022 của công ty còn một số điểm đáng chú ý sau:

- Tồn kho của công ty vẫn đang được duy trì ở mức cao trong 3 quý gần đây với 2,062 tỷ đồng cuối quý 1-2022 và với thuận lợi về giá bán cũng như nhu cầu đầu ra cao thì hàng tồn kho có thể sẽ mang lại lợi nhuận lớn tiếp trong quý 2-2022 cho công ty nếu tình hình tiêu thụ vấn tốt. (Hình 4)

- Khoản người mua trả trước của công ty tăng mạnh trong quý 1 từ 286 tỷ đồng đầu quý lên 762 tỷ đồng cuối quý, trong đó đáng chú ý và chiếm tỉ trọng cao nhất là 4 công ty nước ngoài ( Campuchia ) cho thấy nhu cầu đặt hàng trước của khách hàng nước ngoài là rất lớn dù công ty đã thông tin sẽ ưu tiên cấp đủ thị trường trong nước mới đến xuất khẩu. (Hình 5)

- Kết thúc quý 1-2022 công ty có lượng tiền và tương đương tiền là 1,045 tỷ đồng, đầu tư tài chính ngắn hạn lên đến 5,562 tỷ đồng, tức tổng khoảng 6,600 tỷ đồng tiền sẽ giúp công ty có khoản lãi đáng kể từ gửi ngân hàng cũng như sẽ có tiền để trả cổ tức cũng như thực hiện các dự án của công ty mà không lo vay nợ. Cụ thể năm 2021 công ty cũng đã thông qua phương án chia cổ tức bằng tiền 18%. Với thị giá hiện tại khoảng 36k/cp thì mỗi nhà đầu tư nhận cổ tức đã khoảng 5%, tương đương mức lãi gửi ngân hàng.

Như vậy với các số liệu trên báo cáo tài chính quý 1-2022 cùng vĩ mô ngành phân bón đang tốt đã cho thấy khả năng rất lớn kết quả kinh doanh của DCM trong quý 2 cũng rất tốt. Cụ thể hơn tiềm năng công ty trong các quý tới và các điều cần chú ý nếu đầu tư vào doanh nghiệp sẽ được chúng tôi phân tích chi tiết phần dưới đây.

II. Tiềm năng doanh nghiệp và những điều cần lưu ý

Với những kết quả đạt được trong quý 1 cùng các chỉ số trên báo cáo tài chính và vĩ mô ngành phân bón đã cho chúng ta nhiều dấu vết về tiềm năng của doanh nghiệp trong các quý tới. Vấn đề chỉ là tiềm năng đó sẽ lớn đến đâu so với những rủi do sẽ có. Dưới đây là các tiềm năng và rủi do của doanh nghiệp trong các quý tới của năm 2022:

1. Tiềm năng về giá bán

Hiện tại rõ ràng giá bán phân bón đang ở vùng cao nhất lịch sử vì nhiều lý do khác nhau như:

- Căng thẳng chiến tranh Nga-Ukraina làm mất cân bằng cung cầu do Nga là nước xuất khẩu phân bón lớn nhất thế giới với sản lượng Ure và NPK trong năm 2021 lần lượt là 7 triệu và 5.9 triệu tấn. Và cuộc chiến tranh sẽ khiến Nga bị nhiều nước cấm vận làm hạn chế nhiều sản lượng xuất khẩu làm giá phân bón tăng mạnh

- Trung Quốc hạn chế xuất khẩu phân bón để tập trung vào cung cấp cho thị trường trong nước.

- Giá khí và nguyên liệu đầu vào cũng tăng cao khiến các doanh nghiệp trong ngành đều phải tăng giá bán để duy trì lợi nhuận.

- Các nước có xu hướng tích trữ phân bón để đảm bảo đủ cho ngành nông nghiệp nội địa khiến nhu cầu càng tăng cao.

Ngoài ra còn nhiều lý do khác nhưng rõ ràng với việc giá bán vẫn ở vùng cao hơn rất nhiều so với cùng kỳ 2021 thì sẽ giúp DCM tiếp tục có lợi nhuận lớn trong các quý tới. Cho đến hiện tại các nguyên nhân chính dẫn đến giá phân tăng mạnh như chiến tranh hay nhu cầu tăng cao chưa có dấu hiệu giảm (chiến tranh vẫn căng thẳng chưa có thỏa hiệp nào được thực hiện, nhu cầu vẫn cao). Tuy nhiên với việc các nước đang tìm cách kìm hãm đà tăng giá và nếu tiếp tục tăng người nông dẫn sẽ có thể ngừng canh tác hay sử dụng phân do không có lợi nhuận khi làm thì giá phân trong vài tháng tới khả năng cao sẽ đi ngang vùng giá cao chờ các diễn biến vĩ mô tiếp theo.

Với việc giá phân và doanh nghiệp được hưởng lợi lớn bắt đầu từ quý 4-2021 thì chúng tôi cho rằng lợi thế về giá cũng sẽ duy trì được trong 2 quý nữa là quý 2 và quý 3 năm 2022. Các quý tiếp theo thì phải chờ các diễn biến vĩ mô tiếp theo.

2. Tiềm năng nhu cầu cao và thị trường xuất khẩu

Do quý 1 là quý thấp điểm về nhu cầu tiêu thụ phân bón nên DCM đã đẩy mạnh xuất khẩu để gia tăng lợi nhuận và do nhu cầu phân bón trên toàn thế giới đang ở mức cao nên lựa chọn thị trường cho các doanh nghiệp trong ngành là rất thoải mái. Theo đó DCM sẽ luôn ưu tiên bán hàng và cung cấp nhu cầu cho thị trường trong nước và sau đó còn lại sẽ xuất khẩu, vừa là để đảm bảo theo chính sách nhà nước ưu tiên thị trường trong nước và vẫn đảm bảo “ làm bao nhiêu bán hết bấy nhiêu “ để mang về lợi nhuận lớn cho doanh nghiệp.

Hiện tại có nhiều lo ngại cho rằng sẽ có nhiều chính sách để làm khó các doanh nghiệp phân đạm xuất khẩu, theo chúng tôi các chính sách ra chỉ để muốn đảm bảo ổn định thị trường trong nước và khi nhà nước và doanh nghiệp đồng thuận chí hướng ( ưu tiên thị trường trong nước trước ) thì sẽ rất khó có chính sách theo kiểu chặn đường làm ăn của doanh nghiệp.

3. Rủi do với DCM và giá cp trong năm 2022

Ngoài cơ hội và tiềm năng tiếp tục tăng trưởng mạnh trong các quý tới nhờ giá bán tăng cao và nhu cầu phân bón cao cả trong nước và xuất khẩu thì DCM cũng có những rủi do mà quý nhà đầu tư nên lưu ý cũng như theo sát để việc đầu tư nằm trong tầm kiểm soát:

- Giá phân tiếp tục tăng mạnh trong năm 2022 do nguồn cung hạn chế vì Nga bị cấm vận từ cuộc chiến tranh cũng như Trung Quốc hạn chế xuất khẩu để ưu tiên thị trường trong nước vì vậy nếu một trong 2 lý do trên hoặc cả 2 bị thay đổi thì giá phân sẽ bị giảm. Tất nhiên không vì thế mà kết quả kinh doanh ngắn hạn của công ty bị ảnh hưởng ngay nhưng giá cổ phiếu thì lại là câu chuyện khác. Vì vậy theo chúng tôi nếu giá phân giảm vì 1 trong 2 lý do trên sẽ là rủi do với giá cổ phiếu.

- Hiện tại nhà nước đang đề xuất đánh thuế 5% với các sản phẩm phân xuất khẩu, theo chúng tôi tìm hiểu thì đề xuất này nếu có được áp dụng cũng không ảnh hưởng nhiều đến các sản phẩm của DCM ( Chủ yếu là phân Ure ) và sẽ không làm lợi nhuận của công ty sụt giảm. Tuy nhiên nếu các biện pháp khác nếu có thêm để kiểm soát chặt hơn có thể sẽ là rủi do với DCM trong tương lai và quý nhà đầu tư nên theo dõi các thông tin về vấn đề này.

- Rủi do về chu kỳ kinh doanh: DCM đã tăng mạnh doanh thu và lợi nhuận sau thuế từ quý 4-2021 nhờ giá bán tăng mạnh và nhu cầu tiêu thụ cao. Tuy nhiên hiện tại giá phân thế giới đang duy trì trong vùng giá 700-900$ và khả năng cao sẽ tiếp tục duy trì trong vùng giá này cho đến khi vĩ mô về cuộc chiến tranh Nga-Ukraina có diễn biến tiếp theo. Vì vậy DCM sẽ tiếp tục có kết quả kinh doanh rất tốt trong quý 2 và quý 3 sắp tới. Tuy nhiên sau quý 3 thì câu chuyện tăng trưởng chậm lại hoặc đi ngang gần như là câu chuyện sẽ hiện hữu. Vì vậy rủi do với cổ phiếu về cuối năm 2022 là đáng

Với những rủi do trên thì quý nhà đầu tư nên chú ý theo dõi khi đầu tư vào DCM cũng như các cổ phiếu ngành phân.

III. Tổng kết và định giá

Như vậy với các phân tích ở trên chúng ta có thể thấy key tăng trưởng chính của DCM chính là giá phân và nhu cầu tăng cao nhất là thị trường xuất khẩu. Với những dữ liệu cho đến hiện tại chúng tôi cho rằng DCM và các cp ngành phân ít nhất sẽ có 2 quý tăng trưởng mạnh phía trước nữa là quý 2 và quý 3-2022 trong khi quý 4 sẽ đi ngang hoặc tăng nhẹ.

Về kết quả kinh doanh 2022 chúng tôi cho rằng kết thúc năm 2022 DCM có thể đạt doanh thu khoảng 15-16k tỷ đồng. Lợi nhuận sau thuế đạt khoảng 4,000-4,500 tỷ đồng. EPS FW có thể đạt quanh 8k/cp. Như vậy với dự phóng này thì hiện tại cổ phiếu đang giao dịch tại vùng giá 35.x tương ứng PE fw khoảng 4.5 lần. Tuy nhiên cần lưu ý các cổ phiếu khi đu vào cuối chu kì thường sẽ có p/e khả rẻ. Chưa thể dự báo đúng KQKD của DCM vào 2 quý tới do còn phụ thuốc giá đầu vào và đầu ra,nhưng với nền thấp năm ngoái thì cty sẽ còn 2 quý tăng trưởng mạnh tiếp tục, trước khi dừng tăng trưởng vào năm 2023.

DCM phù hợp với trading hơn là nắm giữ trong tình hình hiện tại, quý nhà đầu tư lưu ý. Do đó chúng tôi sẽ không đưa ra nhận định trung hạn trong báo cáo này.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-