Đối với một doanh nghiệp sản xuất, khi giá bán đầu ra tăng phi mã, trong khi giá đầu vào liên tục được tiết giảm, thì đó là lúc doanh nghiệp tiến tới giai đoạn bùng nổ lợi nhuận, giá cổ phiếu cũng sẽ tăng phi mã. DDV là một trong số những siêu cổ như vậy khi giá cổ phiếu đã tăng gấp đôi từ sau cú sập do thuế quan hồi tháng 4 vừa qua, trong khi đa số các cổ phiếu ngành phân bón tăng khoảng 50-70%. Vậy đâu là yếu tố khiến giá cổ phiếu tăng mạnh như vậy, và yếu tố ấy sẽ duy trì được tới khi nào? Bài viết này của chúng tôi sẽ phân tích cụ thể câu chuyện của DDV trong thời gian này, cũng như vùng định giá hợp lý.

I. Kết quả kinh doanh Q1/25

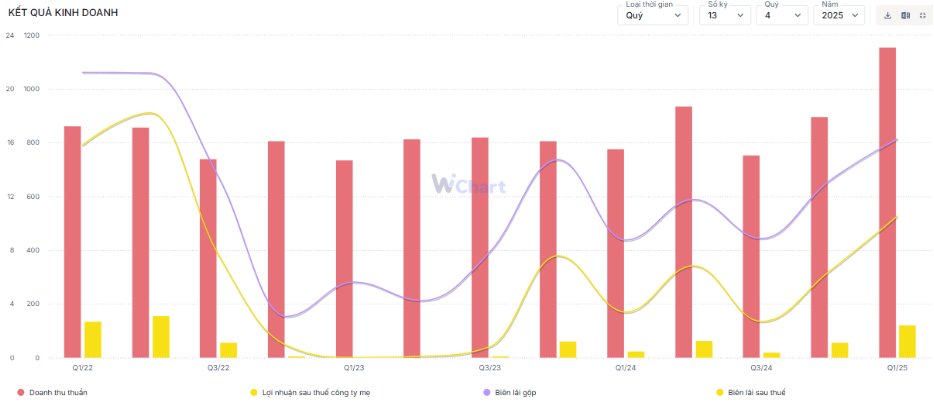

Báo cáo Q1/25 vừa qua của DDV có thể nói là một trong những báo cáo ấn tượng nhất đối với chúng tôi với mức tăng trưởng mạnh. Cụ thể, doanh thu đạt gần 1.163 tỷ đồng, tăng 48,3% yoy. Công ty cho biết doanh thu tăng chủ yếu do tăng cả sản lượng (+22,8% yoy) và giá bán trung bình (+10,5% yoy) do giá DAP thế giới tiếp tục giữ đà tăng mạnh. Giá vốn bán hàng trong quý tăng 36,5% yoy – thấp hơn mức tăng của doanh thu nên lợi nhuận gộp đạt 16,3% – cao hơn con số của cùng kỳ.

Trong kỳ, doanh thu hoạt động tài chính là 11,6 tỷ đồng, tăng do phát sinh thu nhập lãi từ tiền gửi có kỳ hạn. Chi phí tài chính đạt 3 tỷ đồng, chủ yếu đến từ lỗ chênh lệch tỷ giá.

Với những chỉ số này, kết thúc Q1/25, LNST của công ty ghi nhận 122 tỷ đồng – tăng mạnh hơn 3,6 lần trên mức nền thấp của năm 2024. Với mức tăng ấn tượng này, công ty đã hoàn thành 50% kế hoạch cả năm. (Hình 1)

Hiện tại, phân bón của DDV được cung ứng trên toàn bộ 63 tỉnh thành và xuất khẩu đi nhiều nước trên thế giới. Tỷ trọng xuất khẩu khá cao, chiếm tới 63% trong Q1/25. Các thị trường xuất khẩu chính của DDV chủ yếu là các nước Châu Á như Nhật Bản, Hàn Quốc, Philippines, Campuchia, Ấn Độ,… Vì thế, chúng tôi cho rằng câu chuyện thuế quan sẽ không gây nhiều ảnh hưởng khi tới 90% nguyên liệu đầu vào đến từ nội địa, trong khi DDV thị trường xuất khẩu chính là các nước Châu Á. DAP cũng là một sản phẩm khó thay thế bởi chi phí sản xuất cao và sản phẩm gốc phốt-pho không phải quốc gia nào cũng có, nên sẽ không bị ảnh hưởng khi các quốc gia xuất khẩu khác né thuế bằng cách xuất khẩu sang thị trường Châu Á như phân bón Urea. Chúng tôi cho rằng đây là lí do khiến giá cổ phiếu DDV vượt đỉnh tháng 3, trong khi các cổ phiếu thuộc dòng phân bón Urea vẫn đang giao dịch quanh mốc này.

II. Vì sao DDV xứng đáng là leader dòng phân bón trong giai đoạn này.

Đối với DDV, chúng tôi sẽ phân tích trên 3 yếu tố: Nguyên liệu đầu vào, Giá bán đầu ra và Tình hình đầu tư nhà máy mới. Đây là những điểm then chốt khiến báo cáo tài chính Q2 thậm chí còn rực rỡ hơn báo cáo Q1 vừa qua.

1. Chi phí sản xuất đầu vào – đang được tiết giảm

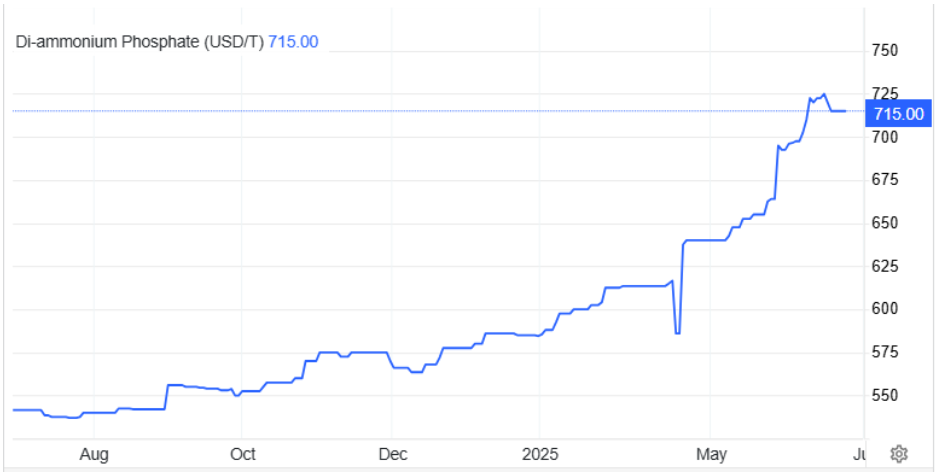

Nếu như với các doanh nghiệp phân bón khác, giá dầu Brent là con số để đánh giá chi phí NVL đầu vào, thì với dòng phân bón DAP, giá lưu huỳnh cần được quan tâm nhiều hơn. Theo đó, giá lưu huỳnh trong 1 năm trở lại đây đang trong xu hướng tăng giá bởi:

- Tồn kho tại Trung Quốc giảm mạnh, trong bối cảnh nhiều nhà máy lọc dầu lớn tiến hành bảo trì kéo dài từ đầu 2025.

- Chi phí Logistics gia tăng đáng kể từ đầu năm do căng thẳng địa chính trị tại Biển Đỏ và Trung Đông.

- Nhu cầu tiêu thụ tại Indo tăng mạnh và liên tục từ 2024, khiến giá lưu huỳnh tăng cao ở khu vực Đông Nam Á. (Hình 2)

Theo đó, tỷ trọng lưu huỳnh trong cơ cấu giá vốn của DDV chiếm khoảng 12-15%, khiến áp lực chi phí tăng lên, nhưng vẫn kiểm soát được do cả giá bán DAP và sản lượng tiêu thụ tăng. Chúng tôi cho rằng giá lưu huỳnh sẽ hạ nhiệt từ cuối năm 2025, khi các dự án sản xuất lưu huỳnh mới trên thế giới đi vào vận hành trên nền tảng giá dầu duy trì ở mức thấp, cũng như các nhà máy lọc dầu tại Trung Quốc sẽ hoạt động trở lại sau thời gian dài bảo dưỡng.

Điểm tích cực là, Luật Thuế Giá trị gia tăng (VAT) sửa đổi đã được Quốc hội thông qua, bổ sung phân bón vào danh sách danh mục chịu thuế 5%, bắt đầu từ ngày 1/7/2025. Điều này giúp DDV hoàn nhập chi phí sản xuất thay vì tính vào chi phí như trước đây. Việc này cũng giúp DDV tăng khả năng cạnh tranh với phân bón nhập khẩu khi giúp các nhà máy sản xuất phân bón trong nước có dư địa để giảm giá bán. Theo DDV chia sẻ, sau khi toàn bộ thuế GTGT được khấu trừ, giá thành sản phẩm của công ty sẽ giảm 7,5%. Công ty cũng cam kết giảm giá bán từ 2-2,5% để hỗ trợ nông dân, tăng khả năng cạnh tranh so với phân bón nhập khẩu.

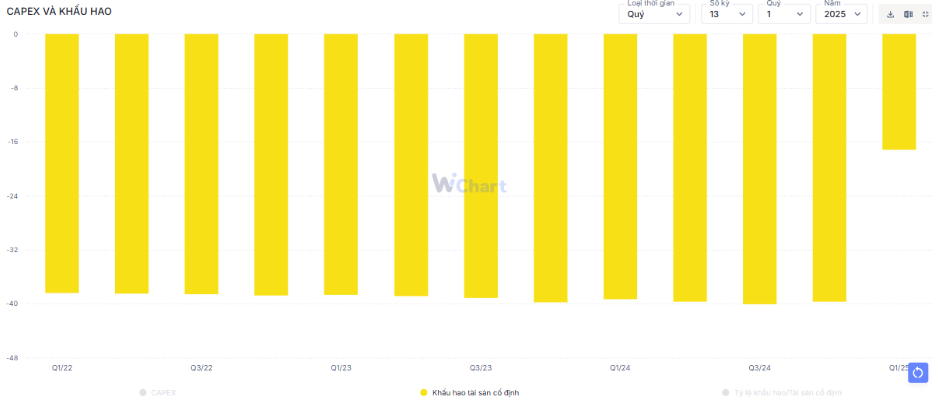

Bên cạnh Luật thuế được đưa vào thực hiện, thì chúng tôi ước tính Q3 cũng là giai đoạn mà nhà máy DAP Đình Vũ hết khấu hao. Tính đến 2024, nhà máy này đã khấu hao được 96% và nhiều khả năng sẽ hoàn thành trích lập trong nửa đầu 2025. Chúng tôi cho rằng DDV có thể giảm tới gần 50 tỷ đồng chi phí khấu hao trong năm nay, tương đương 13,3% lãi gộp trong năm 2024. (Hình 3)

Có thể thấy, mặc dù giá NVL đầu vào có ghi nhận tăng nhưng trong mức chấp nhận được và được dự báo sẽ sớm hạ nhiệt, trong khi đó Luật thuế GTGT mới và Nhà máy DAP Đình Vũ hết khấu hao từ Q3 sẽ giúp DDV tiết giảm mạnh chi phí sản xuất.

2. Giá DAP đầu ra – tiếp tục duy trì đà tăng giá

Chúng tôi kì vọng đà tăng DAP sẽ tiếp tục diễn ra, khi mà các yếu tố hỗ trợ đà tăng vẫn đang còn:

- Trung Quốc hạn chế xuất khẩu DAP, khiến nguồn cung thắt chặt: Trung Quốc là quốc gia sản xuất sản phẩm gốc phốt pho lớn nhất thế giới, hiện đang hạn chế sản xuất và xuất khẩu mặt hàng này do tính chất độc hại với môi trường. Để sản xuất sản phẩm này thì cần tạo dựng một chuỗi sản phẩm nên vốn đầu tư phải lớn, tối thiểu từ 500 triệu USD cho một dây chuyền sản xuất cỡ nhỏ, nên rất khó để các quốc gia khác có thể thâm nhập thị trường. Vì thế, việc Trung Quốc hạn chế xuất khẩu đã làm shock nguồn cung, từ đó khiến giá DAP tăng vượt bậc trong 1 năm trở lại đây.

- Ấn Độ tăng cường nhập khẩu chuẩn bị cho mùa vụ nửa sau 2025

- Giá lưu huỳnh tăng mạnh trong nửa năm đầu cũng tạo áp lực chi phí lên các nhà sản xuất và đẩy mặt bằng giá bán lên cao hơn. (Hình 4)

Với những thông tin này, chúng tôi cho rằng sẽ khó để giá DAP hạ nhiệt ngay được, nhất là khi nguồn cung lớn là Trung Quốc vẫn chưa có thông tin chính thức về việc xuất khẩu trở lại mặt hàng này. Với việc giá DAP neo ở vùng cao, chúng tôi kỳ vọng biên lãi của DDV sẽ bung mạnh trong báo cáo Q2/25.

3. Mảng NH3 (Amoniac) – tuy mới nhưng đang đóng góp tốt vào sự tăng trưởng

NH3 là mảng mới phát triển của DDV nhưng trong báo cáo Q1/25 vừa qua đã có sự tăng trưởng vượt bậc. Cụ thể, doanh thu từ mảng này ghi nhận 105 tỷ đồng ngay trong Q1 sau khi công ty phát triển thêm 2 khách hàng lớn. Biên lãi gộp của mảng này duy trì tốt quanh mức 8-10%, dự kiến đem lại 57 tỷ lãi gộp cho công ty này trong năm 2025. Mặc dù con số này chưa phải là lớn, nhưng chúng tôi cho rằng điều này sẽ giúp cơ cấu lợi nhuận của DDV có sự đa dạng hóa, giảm phụ thuộc vào biến động của thị trường phân bón.

Tuy vậy, chúng tôi cũng xin lưu ý hoạt động thương mại của NH3 sẽ phụ thuộc vào mức chênh lệch mua – bán và diễn biến cung cầu tại từng thời điểm. Trong bối cảnh giá NVL đầu vào biến động mạnh hoặc nhu cầu suy yếu thì biên lãi của mảng này có thể thu hẹp hơn so với dự tính. Mặc dù mảng này chỉ đóng góp khoảng 8% vào tổng cơ cấu lãi gộp nhưng cũng cần lưu ý đến rủi ro này.

4. Thông tin khác về tình hình đầu tư

Một số dự án lớn của DDV trong Q2 này bao gồm:

- Công ty hoàn thành công tác chấm thầu và thương thảo hợp đồng cho gói thầu EPC của dự án “Đầu tư chiều sâu công nghệ, nâng cao chất lượng axit photphoric và sản xuất phân bón MAP” với công suất 60.000 tấn/năm sau khi xin được giấy phép đăng ký đầu tư hồi tháng 11/2024. Tổng mức đầu tư là trên 600 tỷ đồng trong khoảng 15 tháng. Chúng tôi chưa thấy thông tin cụ thể trong quý về cái tên được chọn dù đã hết Q2.

- Dự án “Dây chuyền thu hồi P2O5 tồn dư trong bả thạch cao PG”: Dự án đã hoàn thành ký kết hợp đồng thi công chính vào cuối 2024. Tính đến hết Q1/25, toàn bộ dây chuyền thiết bị đã được lắp đặt và chạy thử, chuẩn bị đưa vào vận hành chính thức. Tổng vốn đầu tư 50 tỷ, dự kiến thu hồi vốn trong 14 tháng. Tuy nhiên chưa có thông tin cụ thể về thời điểm đưa nhà máy này vào vận hành thương mại cũng như mức độ đóng góp của nó vào tình hình kinh doanh cụ thể của DDV.

- Dự án dây chuyền sản xuất Na2SiF6: sẽ trình Vinachem chuyển bước đầu tư giai đoạn thực hiện đầu tư tại dự án này. Hiện chưa có thông tin gì thêm.

Có thể thấy các dự án của DDV hiện chủ yếu vẫn đang chưa có tiến triển gì thêm. Chúng tôi kỳ vọng sớm nhất trong Q3/25 thì dự án P2O5 sẽ đi vào giai đoạn vận hành chính thức và đóng góp vào doanh số của DDV.

III. Tổng kết, đánh giá

Với DDV, chúng tôi kỳ vọng báo cáo Q2 con số sẽ rất ấn tượng bởi:

- Mặc dù giá Lưu huỳnh đầu vào tăng, nhưng tốc độ tăng của giá DAP và sản lượng tiêu thụ cao hơn nên biên lãi vẫn sẽ được mở rộng. Bên cạnh đó, chi phí sản xuất được giảm nhờ Luật VAT và hết khấu hao nhà máy cũng hỗ trợ hoạt động sản xuất của doanh nghiệp.

- Chúng tôi cho rằng trong nửa cuối 2025, giá Lưu huỳnh đầu vào sẽ giảm do nguồn cung được bổ sung, trong khi đó giá DAP vẫn tăng do Trung Quốc vẫn thắt chặt sản lượng cung cấp cho thị trường.

- Mảng NH3 tuy mới nhưng bắt đầu có đóng góp vào lợi nhuận gộp. Tuy nhiên giá NH3 sẽ phụ thuộc nhiều vào cung cầu nên biên lãi sẽ dao động.

- Các dự án mới chưa có thông tin mới, kỳ vọng sớm nhất là dự án thu hồi P2O5 sẽ đi vào vận hành từ Q3/25.

Với những luận điểm này, chúng tôi kỳ vọng DDV ghi nhận lợi nhuận sau thuế đạt khoảng 150-160 tỷ đồng nhờ biên lãi được cải thiện đáng kể. Nếu đạt mốc 160 tỷ đồng, con số này sẽ vượt cả đỉnh thiết lập hồi Q2/2022. Giả sử con số thực tế trên báo cáo đạt ước tính của chúng tôi, giá cổ phiếu thực tế có thể tiến về vùng đỉnh cũ – tương đương khoảng 30k/cổ phiếu. Tuy nhiên nhà đầu tư cần lưu ý, với một cổ phiếu sản xuất như DDV thì giả sử nếu giá DAP quay đầu giảm sẽ tạo áp lực tâm lý rất lớn. Vì thế nhà đầu tư cần quan tâm sát sao đến giá DAP nếu muốn đầu tư.

Xét về kỹ thuật, DDV đang tạo một mốc nền nhỏ với khối lượng thấp tại vùng quanh 27.x trong giai đoạn chờ thông tin chính thức về báo cáo Q2. Chúng tôi không khuyến khích giải ngân tại vùng này, bởi đây là đoạn trống thông tin và cũng dễ nhận “bom xịt” trong mùa báo cáo, cũng như mức rủi ro/lợi nhuận khá cao.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.