Ngay từ đầu năm 2021, chúng tôi đã nhận định DGC sẽ là một case tăng giá rất khủng khiếp trong năm nay với mức tăng trưởng >25%. Và sự thật đã chứng minh mã cổ phiếu này đã đến gần 200% từ bài phân tích trước. NĐT quan tâm có thể đọc lại bài phân tích của team tại đây:

https://langtubuonnuocmam.com/?s=dgc

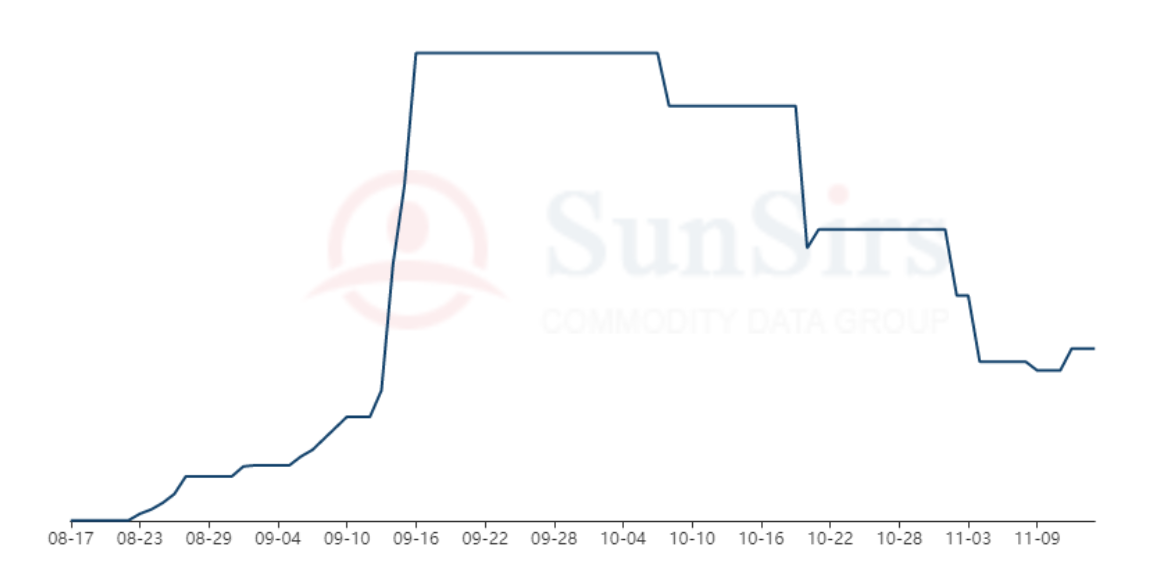

Sóng tăng mạnh nhất của DGC trong thời gian qua là nhờ vào giá P4 tăng mạnh trong một thời gian ngắn. Đây là hệ quả của việc Trung Quốc thiếu điện và phải dừng các nhà máy thuộc nhóm ngành gây ô nhiễm mỗi trường như Phốt pho vàng, trong khi nhu cầu trên thế giới lại tăng mạnh. Sự chênh lệch cung cầu như vậy đã khiến giá P4 tăng mạnh đến 400%, và dự báo tình trạng thiếu hụt năng lượng sẽ tiếp tục nghiêm trọng vào mùa đông do nhu cầu khí đốt sưởi ấm tăng mạnh. Các chuyên gia dự báo giá P4 nội địa sẽ vẫn ở mức cao đến ít nhất đầu năm 2022. (Hình 1)

Và P4 lại là sản phẩm kinh doanh chính của DGC, vì vậy giá cổ phiếu công ty này đã tăng phi mã thời gian qua và mới chỉ dừng lại thời gian gần đây.

Bản thân chúng tôi cũng đầu tư vào DGC từ rất lâu và các khách hàng thời gian qua cũng thu được thành quả lớn lên đến hơn 100%. (Ảnh 2)

![]()

Điều nhiều nhà đầu tư quan tâm sau đợt tăng giá ấn tượng ấy là DGC sẽ còn động lực tăng trưởng nào trong tương lai gần và tầm nhìn xa hơn không. Chúng tôi sẽ đi chi tiết vào một vài điểm nhấn của DGC.

I. Kế hoạch Q4 tiếp tục ghi nhận con số tăng trưởng tốt.

DGC là một trong những công ty thường hoàn thành xuất sắc các chỉ tiêu ban lãnh đạo cũng như hội đồng cổ đông giao phó. Trong bài viết trước của chúng tôi đã phân tích cụ thể về vấn đề này. Q4 năm nay, DGC tiếp tục đặt con số kinh doanh tăng trưởng ấn tượng so với cùng kỳ và Q3. Cụ thể, doanh thu hợp nhất ước tính đạt 3.650 tỷ, cao hơn 73% so với Q3 và 600 tỷ lợi nhuận sau thuế, tăng nhẹ 23% so với quý trước. (Hình 3)

Tuy nhiên, khi đi sâu vào kế hoạch sản lượng thì có thể thấy kế hoạch kinh doanh của DGC chủ yếu do giá bán tăng chứ không phải tăng về sản lượng. P4 – mặt hàng “hot” hiện nay cũng chỉ đạt sản lượng 9.000 tấn trong khi cùng kỳ là 16.500 tấn. Theo DGC, doanh thu từ hóa chất P4 công nghiệp tăng khoảng 20% yoy trong khi photphat nông nghiệp tăng khoảng 60% tron Q3/2021.

Mặt hàng phân bón và axit cũng như vậy (chi tiết trong ảnh).Có thể thấy có lẽ nhà máy của DGC đang hoạt động với 100% công suất.

II. Các dự án đã đi vào hoạt động

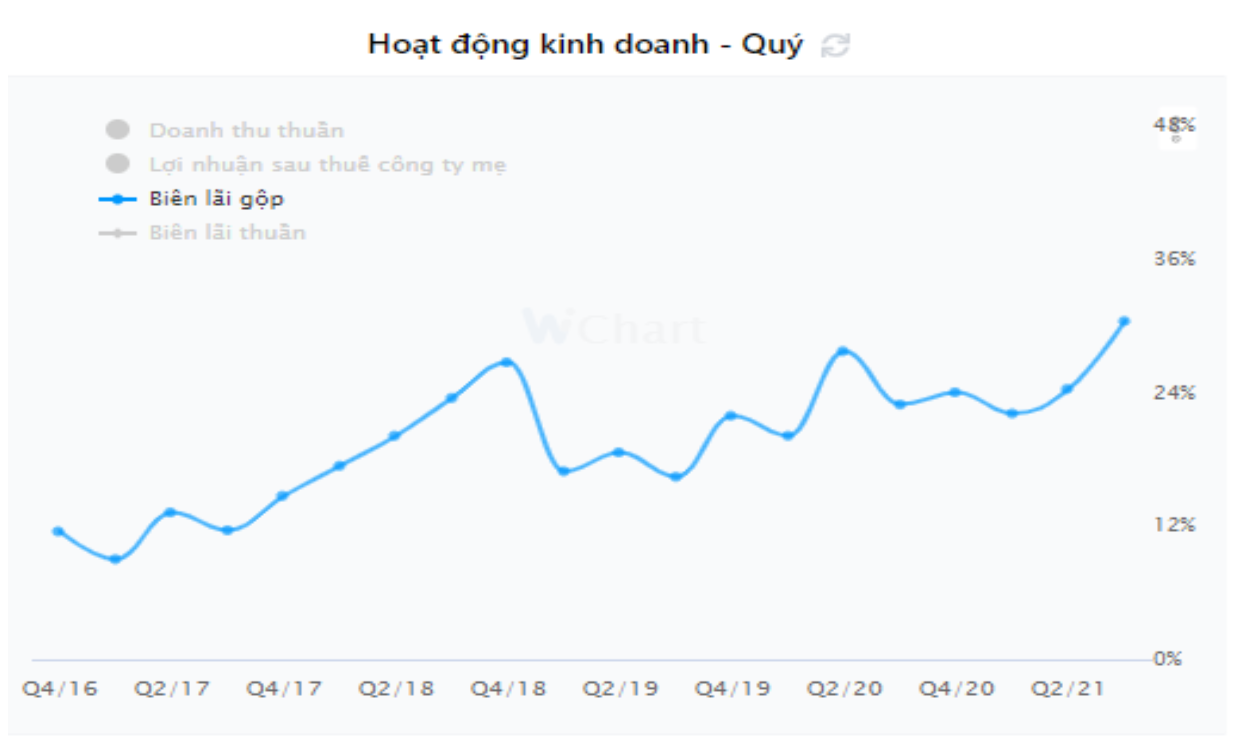

Khai trường 25 đi vào hoạt động trong t4/2021 đã giúp DGC tự chủ được khoảng 30% nguồn nguyên liệu đầu vào. Theo tiến độ khai thác, khai trường sẽ cung cấp khoảng 400 đến 670 nghìn tấn quặng/năm trong giai đoạn 2021-2026. Với việc tự chủ được nguồn nguyên liệu đầu vào, biên lãi gộp của DGC sẽ có sự cải thiện đáng kể. Không khó để thấy rằng ngay từ Q2/2021, biên lãi của DGC đã tăng mạnh và đạt mức cao nhất trong Q3 vừa qua với con số 30,4%. (Hình 4)

Tuy nhiên khi tìm hiểu sâu thêm về khai trường này, chúng tôi tìm thấy thông tin DGC chưa thuê được giai đoạn 2 của dự án do tranh chấp về đất đai với các hộ dân trong vùng khai thác quặng. Hiện tại khai trường này đang bị dừng hoạt động, và nhiều khả năng DGC sẽ chưa trở lại khai thác sớm được trong quý này. Chúng tôi đánh giá tiêu cực về thông tin này và sẽ update tại các báo cáo khác về Đức Giang khi có thêm thông tin.

Link: Vì sao công ty Đức Giang tham gia vào tranh chấp đất? (nongnghiep.vn)

Ngoài khai trường 25, DGC ghi nhận thêm việc chạy thử thành công nhà máy Axit Photphoric điện tử công suất 90,000 tấn/năm và đủ thủ tục để vận hành thương mại trong Q4/2021. Tuy vậy dự án này cũng chậm tiến độ 2 tháng so với kế hoạch đầu năm của công ty. Hiện tại giá các sản phẩm được sản xuất từ Axit Photphoric đều tăng giá mạnh nhờ làn sóng tăng giá của P4. Nên việc DGC đưa dự án này vào vận hành thương mại – dù chậm nhưng vẫn hưởng lợi được từ làn sóng tăng giá P4 mạnh mẽ này.

III. Một số dự án vẫn bị chậm tiến độ

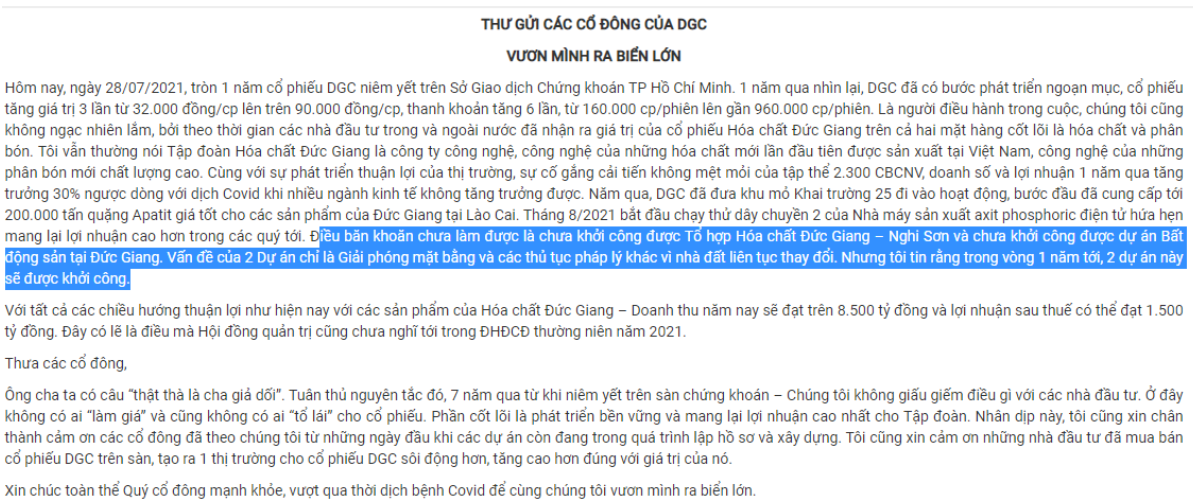

Một dự án rất được mong chờ của DGC là tổ hợp hóa chất Đức Giang – Nghi Sơn. Tuy nhiên theo các thông tin chúng tôi có được thì dự án này hiện đang chậm tiến độ khá nhiều. Cụ thể, giai đoạn 1 của dự án chưa được khởi công (theo Thư gửi cổ đông của DGC) do tình hình dịch bệnh nổ ra trong Q2 vừa qua. Chúng tôi cho rằng sẽ khá khó để GĐ1 tổ hợp dự án này có thể vận hành thương mại vào cuối năm sau mà sẽ phải chờ đợi dài hơi hơn nữa.

Ngoài ra, dự án BĐS của Đức Giang cũng bị chậm tiến độ, chưa thể khởi công. Lí do cho cả 2 dự án này đều là chưa thể đền bù GPMB một cách ổn thỏa, cũng giống như Khai trường 25 khi đi vào hoạt động mà vẫn bị tạm dừng.

Dự án này có tổng diện tích 54.312 m2, trong đó có 60 căn liền kề và 3 tòa chung cư với 900 căn hộ. Dự kiến được khởi công và mở bán đầu năm 2022 đối với các căn liền kề (giá 110tr/m2). Khu chung cư dự đoán được bán với giá 32-36tr/m2. Tuy nhiên với tình hình chậm tiến độ khởi công, chúng tôi cho rằng doanh thu và lợi nhuận của dự án này cũng sẽ bắt đầu ghi nhận từ 2023. (Hình 5)

IV. Rủi ro khi PE đã neo ở một mốc cao và Vinachem thoái vốn.

Xét về định giá, hiện PE của DGC cũng đang neo ở mức rất cao – khoảng 20 lần trong khi thị trường chung đang đi dần vào giai đoạn lắc lư đầy khó chịu. DGC đã đi 1 đoạn rất xa, và có lẽ cần một thời gian nghỉ ngơi tích lũy. Những cổ phiếu có PE cao thường chịu nhiều biến động nhất khi thị trường có những cú chỉnh lớn. Vì vậy DGC nói riêng, VNIndex nói chung chưa thật sự xuất sắc để có thể giải ngân mua mới trong giai đoạn này. (Hình 6)

Ngoài ra, trong giai đoạn này Vinachem đang thoái vốn 15,14 triệu cổ DGC theo phương thức khớp lệnh trên sàn. Điều này sẽ trực tiếp làm tăng tỷ lệ cổ phiếu trôi nổi trên sàn thêm 8,85% vốn chủ, khiến DGC khó khăn trong việc “quy về một mối” như trước. Chúng tôi cho rằng ban lãnh đạo công ty sẽ không mua trong đoạn thoái vốn này, bởi họ đã mua đủ số lượng cổ phiếu chi phối từ trước. Vì thế chúng tôi cho rằng DGC sẽ khó tăng mạnh trong giai đoạn này.

V.Luồng thông tin sắp tới:

- ĐHCD DGC sẽ được tổ chức vào ngày 10/12/2021 :

http://ducgiangchem.vn/cbtt-thong-bao-moi-hop-dhdcd-bat-thuong-nam-2021/

Nội dung trọng tâm sẽ là các vấn đề về dự án Nghi Sơn và dự án BDS tại Long Biên, là các vấn đề duy trì tăng trưởng cho DGC sắp tới, như đã nói ở trên,dự án đang chậm tiến độ.Chúng tôi sẽ tham dự cuộc họp này và có các thông tin sắp tới

VI.Tổng kết

Như vậy, xét về dài hạn thì các dự án của DGC sẽ đảm bảo lợi nhuận cho doanh nghiệp, nhưng trong ngắn hạn hiện DGC đã tạm hết động lực tăng giá. DGC hiện sẽ chỉ tăng trưởng nhờ thông tin giá P4 tiếp tục phá đỉnh, cũng như giá bán ra các sản phẩm đang neo ở mức cao chứ không phải đóng góp từ tổ hợp nhà máy Nghi Sơn hay BĐS cho tới ít nhất năm 2023.

Về định giá, PE của DGC đang ở mức 20.x – con số khá con trong khi thị trường chung đang vào vùng biến động lớn. Điểm mua bán và target hợp lí cho mã cổ phiếu này sẽ được chúng tôi gửi đến khách hàng của mình khi thời điểm chín muồi. Trước mắt chúng ta nên đợi vinachem thoái vốn xong .Theo thông tin chúng tôi có được tính được hết ngày 18/11,Vinachem đã thoái được khoảng 7 triệu cổ phiếu.

———-Team LTBNM tổng hợp và phân tích ————-