DGC từng là một cổ phiếu rất “hot” trong khoảng đầu năm 2024 nhờ giá P4 tạo đáy với mức tăng trên 40% chỉ trong 1 tháng. Tuy nhiên, cơn gió dần đảo chiều, giá P4 cũng nhanh chóng nguội lạnh và DGC cũng vậy. Bên cạnh đó, báo cáo Q2 chưa có nhiều nổi bật cùng nhiều thông tin chưa tích cực về siêu dự án Nghi Sơn cũng khiến giá cổ phiếu chao đảo cùng thị trường. Vì vậy bài viết này chúng tôi sẽ phân tích những điểm cần lưu ý nếu muốn đầu tư vào DGC trong nửa cuối 2024.

I. Kết quả kinh doanh Q2/24

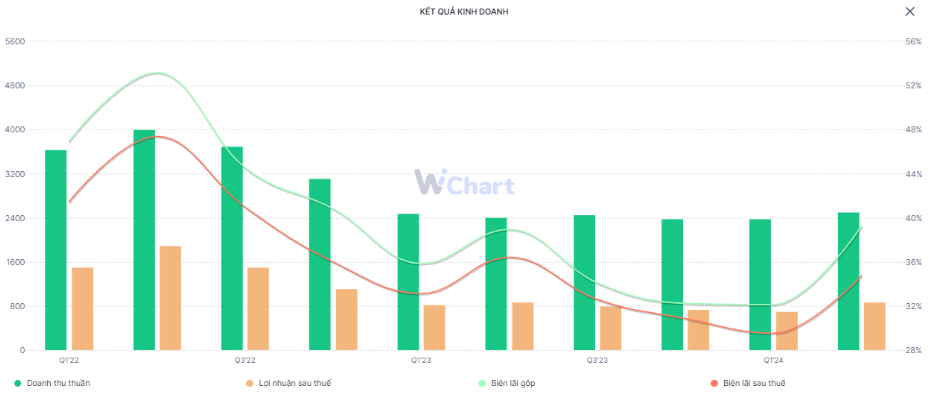

Kết thúc Q2/24, DGC ghi nhận doanh thu đạt 2.504 tỷ đồng – tăng nhẹ 4% yoy. Sau khi trừ giá vốn hàng bán thì lãi gộp của doanh nghiệp này đạt 983 tỷ đồng, tăng 4,5% yoy. Nhờ vậy, biên lãi gộp đạt 39,2% và tương đương cùng kì. (Hình 1)

Báo cáo của DGC cũng không có gì nổi bật khi doanh thu tài chính giảm gần 10% còn 165 tỷ do lãi từ tiền gửi tiết kiệm giảm trong bối cảnh lãi suất đang ở mức thấp hơn nhiều so với cùng kì 2023 dù khoản đầu tư tài chính ngắn hạn lại cao hơn. Công ty cũng không ghi nhận chi phí lãi vay trong quý vừa qua nên tổng chi phí tài chính là 5 tỷ đồng. Chi phí SG&A cũng tăng nhẹ so với cùng kỳ, chủ yếu đến từ các dịch vụ mua ngoài bằng tiền khác. Như vậy, DGC mang về 842 tỷ đồng lợi nhuận sau thuế – chỉ tăng vỏn vẹn 1 tỷ đồng so với cùng kỳ nhưng lại là khoản cao nhất trong 06 quý trở lại đây của doanh nghiệp này. Nhờ vậy, biên lãi ròng đạt 33,6% và cao nhất trong 02 năm trở lại đây.

Lũy kế nửa đầu 2024, Hóa chất Đức Giang đem về 4.889 tỷ đồng doanh thu và 1.515 tỷ đồng lợi nhuận ròng. Như vậy, DGC đã hoàn thành 48% kế hoạch doanh thu và 51% chỉ tiêu lợi nhuận đề ra.

II. Những điểm cần lưu ý với DGC

Tựu chung lại thì báo cáo của DGC không quá nổi bật giữa kì báo cáo vừa qua bởi giá Phốt pho vàng chưa có dấu hiệu hồi phục trở lại đỉnh cao tạo được từ cuối 2023. Như vậy, giá P4 sẽ là một yếu tố rất quan trọng để quyết định tình hình kinh doanh nửa cuối năm 2024 của Tập đoàn này.

- Dự báo về giá P4 trong nửa cuối năm

Có thể nói, thị trường linh kiện, điện tử ảm đạm trong nửa đầu năm qua là nguyên nhân chính khiến sản lượng tiêu thụ P4 chưa có nhiều cải thiện, từ đó khiến cho giá P4 chưa thể tăng phi mã như giai đoạn trước. Trong khi đó, DGC lại bảo trì dây chuyền nhà máy PWA và Phốt Pho vàng nên thành tích kinh doanh chưa có nhiều khởi sắc. (Hình 2)

Theo tìm hiểu của chúng tôi, trong năm 2024 cánh cửa xuất khẩu của DGC sẽ rộng mở khi Trung Quốc sẽ chưa thể xuất khẩu trong năm nay và suy yếu trong dài hạn do (1) tình hình thời tiết khắc nghiệt ảnh hưởng trực tiếp đến sản xuất hóa chất và (2) xu thế Trung Quốc +1 đang mạnh dần lên khi các nhà sản xuất đa dạng nguồn cung ngoài Trung Quốc. Vì thế, chúng tôi kì vọng về dài hạn – từ 2025 trở đi – giá P4 sẽ tăng trở lại trong bối cảnh nguồn cung từ quốc gia tỷ dân này thắt chặt khi nhu cầu sản xuất bán dẫn phục hồi. Tuy nhiên đó là câu chuyện dài hạn, còn hiện tại từ nay đến cuối 2024 thì chúng tôi thấy rằng khó có cú shock nào khiến giá Phốtpho có thể bật tăng mạnh.

- Cập nhật tiến độ dự án Nghi Sơn

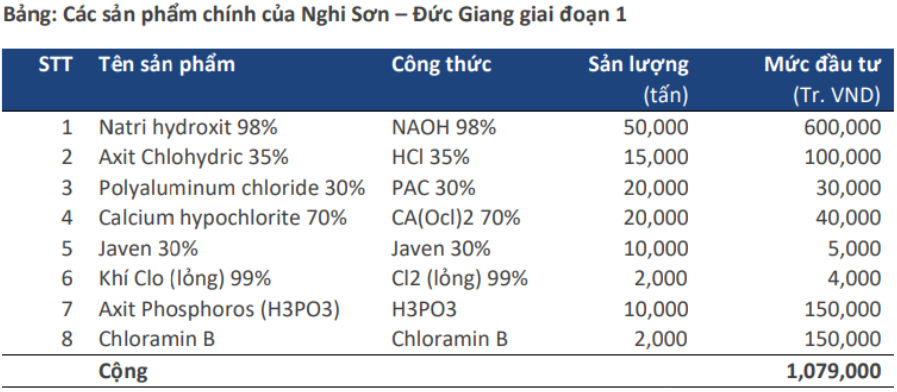

Theo đó, dự án Nghi Sơn sẽ là giải pháp tăng trưởng cho DGC trong bối cảnh các nhà máy của Tập đoàn đều đang chạy full công suất. Việc khởi động dự án Nghi Sơn Đức Giang sẽ đánh dấu bước tiến mới của DGC trong việc sản xuất các sản phẩm chế biến sâu, đa dạng hóa sản phẩm để đóng góp vào tăng trưởng giai đoạn 2025 trở đi. Theo các chuyên gia, dự án này sẽ chạy 50% công suất trong năm 2025 và full 100% trong năm 2026 nếu đúng tiến độ đề ra. (Hình 3)

Tuy nhiên, trên thực tế mọi chuyện có phần khó khăn hơn khi cuối tháng 7 vừa qua Hóa chất Đức Giang công bố lùi tiến độ khởi công tổ hợp này. Được biết, việc khởi công xây dựng, lắp đặt thiết bị, chạy thử nghiệm và bàn giao được đặt kế hoạch thực hiện từ Q4/24 đến Q1/26 thay vì từ tháng 6 năm 2024 như công bố ở ĐHCĐ. Lý do được BLĐ đưa ra là (1) dự án chưa thể hoàn tất hồ sơ phòng cháy chữa cháy do chưa có vụ trí đấu nối giao thông và cấp thoát nước và dự kiến hoàn thành trong Q3/24; (2) Dự án di dân và tái định cư vẫn chưa hoàn thành. Theo tìm hiểu của chúng tôi thì một số hộ dân tại thị xã Nghi Sơn chưa đồng ý với phương án đền bù dẫn đến việc chưa thể di dân trong thời gian này. Vì thế, thời gian bắt đầu dự án phải lùi lại nhưng DGC vẫn kỳ vọng thời điểm hoàn thành giai đoạn 1 theo kế hoạch cũ (Q1/26). Nếu đi vào hoạt động 100% công suất thì dự án có thể tạo ra doanh thu 100 triệu đô/năm.

III. Kết luận

Như vậy, có thể thấy trong ngắn hạn từ nay đến cuối năm DGC sẽ chưa có nhiều động lực để tăng giá. Chúng tôi cho rằng nếu giá P4 có thể bật tăng mạnh hoặc tổ hợp siêu dự án Nghi Sơn có tiến triển và bắt đầu khởi công thì mới là chất xúc tác để DGC tăng giá trong nửa cuối năm nay. Còn không thì giá cổ phiếu sẽ tiếp tục đi tìm nền giá mới phù hợp.

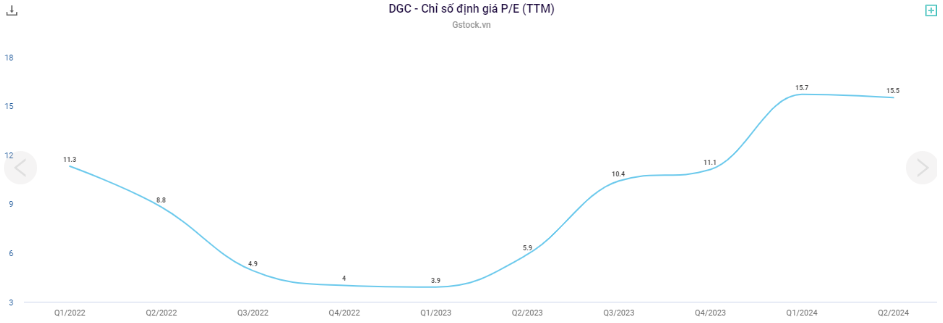

Xét về định giá, hiện DGC đang giao dịch ở vùng PE 13-14.x – khá cao so với mặt bằng chung trong quá khứ dù đã bị điều chỉnh cùng VNIndex trong thời gian vừa qua. Với diễn biến của giá P4 cũng như các thông tin chưa rõ ràng về nhà máy Đức Giang, chúng tôi cho rằng DGC sẽ đi ngang ở vùng giá 105 – 115 và sẽ chỉ bứt phá khi có thông tin hỗ trợ tích cực hơn như đã phân tích ở trên.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.