Với nhận định quý 2 này là thời điểm chín muồi để đầu tư vào các cổ phiếu bán lẻ, sau MWG thì chúng tôi rất ưa thích DGW và nhận thấy đây là một case xứng đáng đầu tư. Báo cáo này sẽ phân tích các luận điểm đầu tư của chúng tôi.

Link: https://langtubuonnuocmam.com/mwg-phuc-hoi-manh-sau-kho-khan/

I. Kết quả kinh doanh Q1/24

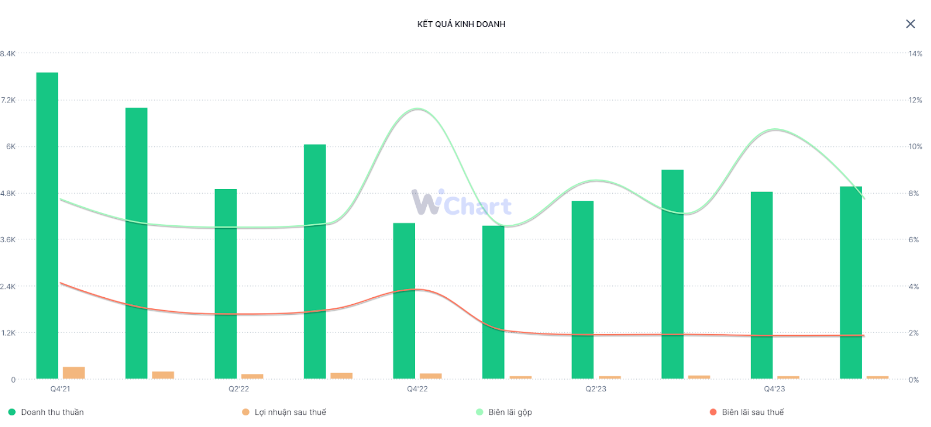

Kết thúc Q1/24, DGW ghi nhận doanh thu thuần đạt 4.985 tỷ đồng – tăng 26% so với cùng kỳ. Nhờ mức tăng giá vốn thấp hơn mức tăng của doanh thu nên lãi gộp đạt 388 tỷ đồng – tăng 49% yoy. Theo đó, các ngành hàng đều ghi nhận tăng trưởng, với con số lần lượt là 53% cho hàng tiêu dùng, 48% cho thiết bị văn phòng, 29% cho điện thoại di động, 27% cho thiết bị gia dụng và 4% cho laptop và máy tính bảng. Xét về cơ cấu doanh thu, kinh doanh điện thoại vẫn là chủ lực của DGW khi chiếm đến 49%, máy tính bảng và laptop chiếm 23%. Các ngành hàng khác chiếm gần 30% còn lại. (Hình 1)

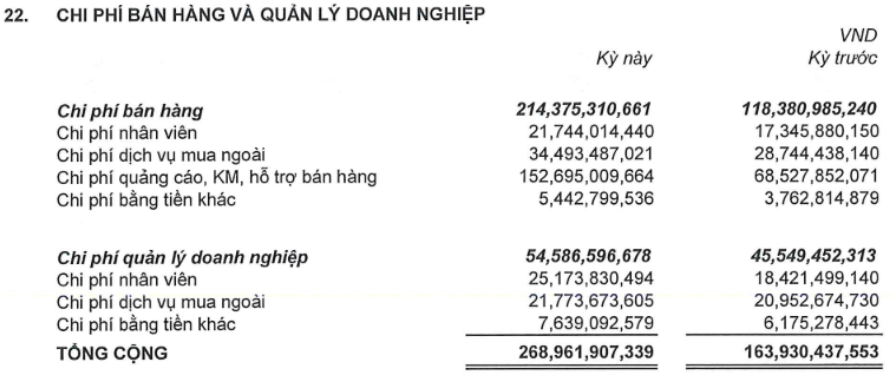

Tuy lãi gộp tăng trưởng đến 50%, nhưng các loại chi phí bán hàng và quản lý doanh nghiệp cũng tăng mạnh khiến lãi ròng chỉ đạt hơn 93 tỷ đồng, tương đương tăng trưởng 16% yoy. Cụ thể, các chi phí liên quan quảng cáo, khuyến mại, chi phí nhân viên đều tăng cao. Kết quý, biên lãi ròng đạt 1,9% và vẫn khá tương đồng những quý gần đây. (Hình 2)

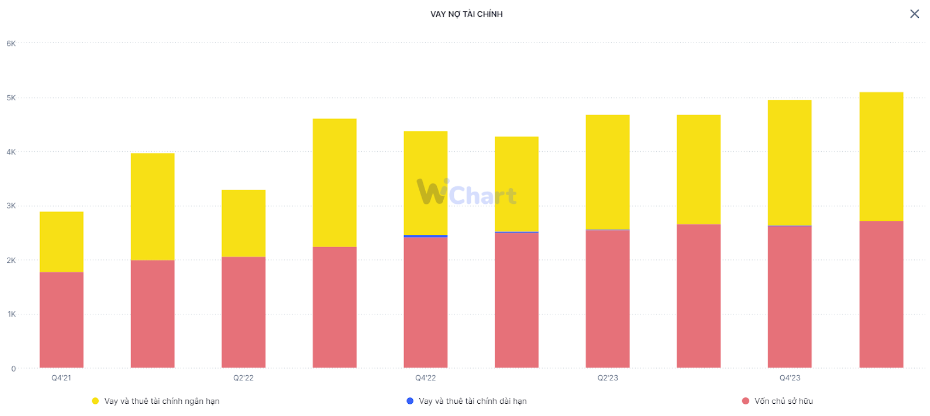

Bên cạnh đó, chúng tôi cũng thấy chi phí lãi vay của DGW đang trong đà sụt giảm. Cụ thể, Q1/24 chi phí này chỉ còn gần 18 tỷ đồng và là con số thấp nhất từ Q1/22 trở lại đây. Đối chiếu sang bảng cân đối kế toán, có thể thấy các khoản vay dài hạn đang được thanh toán, trong khi các khoản vay ngắn hạn để đảm bảo vốn lưu động thì gần như không thay đổi trong 4 quý trở lại đây. Môi trường lãi suất thấp cũng là điểm cộng giúp doanh nghiệp duy trì chi phí lãi vay thấp hơn so với cùng kỳ. Cùng với việc liên tục tăng vốn thành công (bằng cách trả cổ tức) nên tỷ lệ đòn bẩy của DGW cũng không còn quá nặng như thời gian trước.(Hình 3)

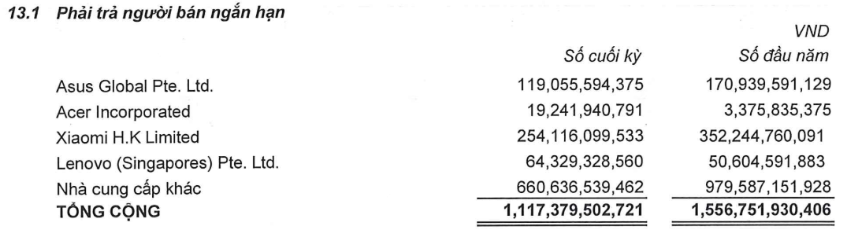

Báo cáo Q1 của DGW cũng chỉ ra rằng, tổng nợ phải trả của công ty giảm 14% so với đầu nă, trong đó khoản phải trả người bán ngắn hạn giảm đáng kể 28% và chỉ còn 1.117 tỷ đồng. Trong thuyết minh, DGW cho biết đa số nợ nhà cung cấp như Asus Global, Xiaomi HK,.. và các nhà cung cấp khác đều ghi nhận sụt giảm. (Hình 4)

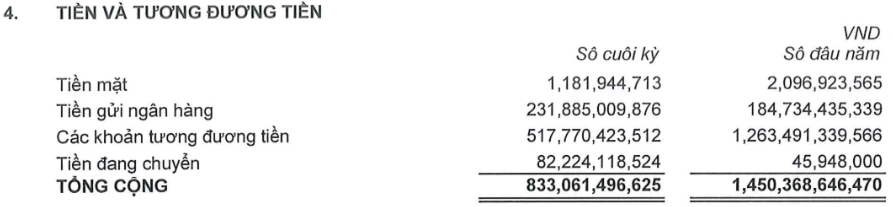

Để chi trả cho nhà cung cấp, DGW đã lấy tiền từ những nguồn tương đương tiền để trả. Kết quả, khoản tiền của doanh nghiệp cũng giảm đáng kể (617 tỷ đồng) và chỉ còn 833 tỷ đồng. Như vậy, chúng tôi cho rằng doanh thu tài chính trong Q2 của doanh nghiệp này sẽ khó ở mức 24 tỷ đồng như quý vừa qua. (Hình 5)

Như vậy, điểm qua báo cáo Q1 thì có thể thấy doanh thu đang tăng trưởng trở lại với sự tăng trưởng đều đặn của các mảng kinh doanh. Tuy nhiên, các chi phí liên quan đến hoạt động khuyến mại, quảng cáo đều tăng mạnh khiến biên lãi ròng chỉ ở mức 1,9% và tương đương cùng kỳ. Với con số 92 tỷ đồng lợi nhuận, DGW hoàn thành 19% kế hoạch năm.

II. Luận điểm đầu tư

Với báo cáo Q1 này, chúng tôi có thể thấy rõ các mảng kinh doanh chính của DGW đã chạm đáy và đang có dấu hiệu hồi phục. Ngay trong cuộc họp với nhà đầu tư mới đây, ban lãnh đạo công ty cũng cho rằng giai đoạn khó khăn nhất đã qua đi và tương lai tăng trưởng phía trước đang chờ đợi. Cụ thể như sau.

1. Mảng điện thoại và laptop/ máy tính bảng

Mảng điện thoại di động, laptop và máy tính bảng doanh thu tăng trưởng 29% yoy nhờ các sản phẩm của Xiaomi với việc ra mắt mẫu Redmi Note13 với giá 5 triệu đồng. Những năm gần đây, những mẫu điện thoại giá rẻ vẫn luôn là cứu cánh trong bối cảnh chi tiêu tiêu dùng của người dân vẫn đang bị thắt chặt. DGW cũng cho rằng, Q2/24 doanh thu mảng này cũng chưa thể hồi phục mạnh mẽ ngay được, nhất là Q2 thường là mùa thấp điểm của các sản phẩm CNTT. Biên lãi mảng di động cũng được dự báo sẽ giảm trong Q2, nhưng tin tốt là sự cạnh tranh về giá ở mảng CNTT đã giảm bớt.

Nhìn xa hơn, chúng tôi cho rằng nửa cuối 2024 sẽ là thời điểm phù hợp để mảng ICT phục hồi trở lại. Cách đây không lâu, Intel đã công bố doanh thu Q1/24 của mình với doanh thu 12,724 tỷ đô nhưng lỗ 400 triệu đô. Tình hình kinh doanh chưa có nhiều khả quan của một trong những nhà sản xuất chip lớn nhất thế giới cho thấy thực trạng chưa có nhiều khởi sắc sau một thời gian dài rực rỡ nhờ Covid19. Và để hồi sinh thị trường ICT, các nhà cung cấp lớn như Intel, sản xuất như Apple, Samsung, HP,… đang ứng dụng nhiều công nghệ mới nhằm thuyết phục người dùng nhanh chóng thay đổi máy.

Về cơ bản, khi ứng dụng công nghệ AI vào ngành hàng này, hiệu suất sử dụng sẽ được nâng cao và mang đem đến những trải nghiệm mới mẻ như tăng tính tương tác, trợ lý ảo cá nhân hay học từ thói quen người dùng để cá nhân hóa cách sử dụng. Vì thế, xu hướng máy tính xách tay có hỗ trợ xử lý AI được kỳ vọng trở thành động lực tăng trưởng cho ngành ICT.

Không chỉ vậy, Microsoft thống báo sẽ kết thúc hỗ trợ cho Win10 từ cuối năm 2025 và dự kiến từ năm nay ngừng hỗ trợ bảo mật trong khi các vấn đề bảo mật luôn là vấn đề nhức nhối không chỉ ở Việt Nam hiện nay. Vì thế, những dòng laptop không thích ứng với Win11 sẽ bị thay thế. Điều này cũng khá phù hợp vs chu kỳ thay thế sản phẩm từ 2,5 – 3 năm, nên chúng tôi kỳ vọng mảng ICT sẽ quay trở lại cuộc đua từ nửa cuối 2024 trở đi.

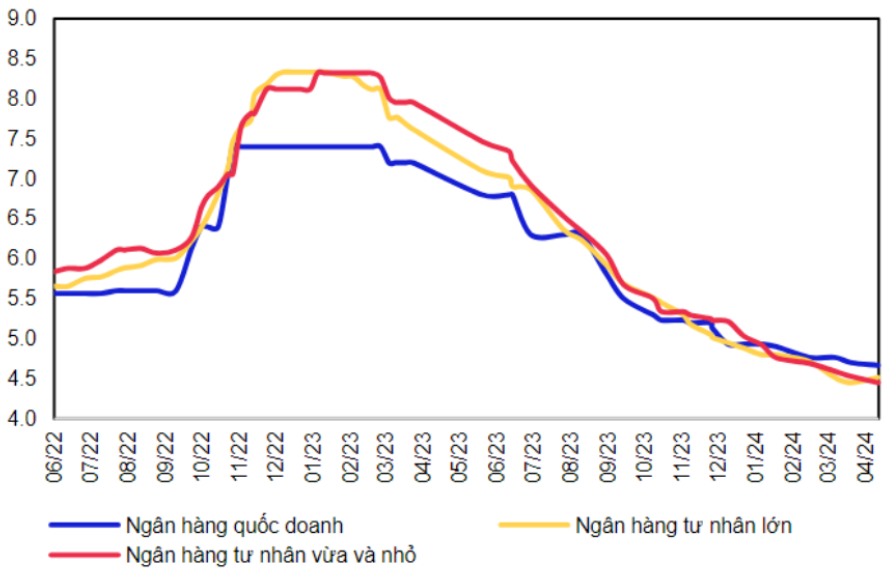

Yếu tố liên quan đến mặt bằng lãi suất thấp cũng sẽ là thông tin tích cực để kích cầu nền kinh tế, từ đó thúc đẩy người dân mua sắm các sản phẩm như điện thoại, laptop. Chúng tôi kỳ vọng với tình hình vĩ mô như hiện nay thì sẽ chưa có đợt tăng lãi suất nào, từ đó giúp ngành hàng ICT tăng trưởng trở lại. (Hình 6)

2. Mảng thiết bị văn phòng

Đối với mảng thiết bị, động lực tăng trưởng chính đến từ Achison khi DGW sở hữu 49% cổ phần công ty này. Achison là nhà cung cấp đồ bảo hộ lao động với bề dày 19 năm, nhưng thị phần tập trung ở khu vực phía Nam và chỉ mới chính thức lập chi nhánh ở miền Bắc. Bên cạnh đó, ban lãnh đạo còn cho biết, việc Việt Nam trở thanh trung tâm sản xuất của khu vực và thế giới cũng sẽ tạo cơ hội tăng trưởng dài hạn với tốc độ cao ở mảng này. Với việc chỉ chiếm 10% thị phần, chúng tôi tin rằng cơ hội tăng trưởng cho Achison nói riêng, từ đó kéo theo DGW sẽ là rất tiềm năng. Kết thúc Q1/24, doanh thu Achison đạt 260 tỷ đồng – chiếm 26% thiết bị văn phòng của DGW. (Hình 7)

Ngoài ra, các sản phẩm mới bao gồm chi tiết máy chủ, sản phẩm Polycon cũng đóng góp vào sự tăng trưởng chung của ngành hàng.

3. Mảng tiêu dùng

Tuy chỉ mới tham gia vào mảng FMCG, nhưng trong năm 2023, DGW đã tăng trưởng 100% và tự tin 2024 sẽ đạt con số 70%. Đặc biệt, công ty tập trung vào mảng F&B từ năm 2023 và cho biết tiềm năng của mảng này là vô cùng lớn. Hiện tại, công ty chỉ tập trung phân phối trên kênh phân phối hiện đại (MT) trong khi đang bỏ ngỏ thị trường tiêu dùng tại chỗ (on-trade). Trong Q1 vừa qua, doanh thu mảng này tăng trưởng 53% nhờ các sản phẩm mới, cụ thể là soda sữa và nước trái cây từ Lottel Chilsung. DGW sẽ sớm bổ sung các thương hiệu mới ở phân khúc này, cũng như đánh thêm vào các thị trường phân phối khác.

4. Mảng cầm đồ – Vietmoney

Năm 2020, DGW chi 50 tỷ để sở hữu 21,9% cổ phần của VietMoney, đến 2023 công ty đã chi thêm 82 tỷ đồng để nâng lên sở hữu tổng 50,94% cổ phần. VietMoney chính thức trở thành công ty con của DGW. Được biết, hiện Vietmoney mới chỉ hòa vốn trên cấp độ cửa hàng.

Vietmoney hoạt động trong lĩnh vực cầm cố tài sản: xe máy, ô tô, điện thoại, máy tính,… và cung cấp các khoản vay ngắn hạn cho khách hàng, phổ biến là 30 ngày. Điểm khác biệt của chuỗi cầm đồ này là nếu không thu hồi được khoản vay, công ty sẽ thanh lý trực tiếp trên trang bán hàng của mình. Với xu hướng tiêu dùng của người dân hiện nay, chúng tôi tin rằng các sản phẩm được cầm cố sẽ nhanh chóng thu hồi vốn, bởi đây đều là các sản phẩm công nghệ tốt, giá thành tốt tuy đã qua sử dụng. Danh mục các sản phẩm được cầm cố rất đa dạng, tuy nhiên theo đánh giá của chúng tôi thì mặt hàng là khá ít. Cũng có thể là các mặt hàng tốt đều được thanh lý nhanh gọn nên không có nhiều hàng tồn. (Hình 8)

Theo chia sẻ từ ban lãnh đạo, mảng cầm đồ hiện mang về doanh thu dịch vụ khá thấp, đồng thời chưa có lợi nhuận. Các hoạt động kinh doanh còn đang ở diện nghiên cứu và chưa phát sinh doanh thu đáng kể. Tuy nhiên chúng tôi kỳ vọng sự khác biệt với các chuỗi cầm đồ hiện tại sẽ là bước đệm để công ty tiến xa thêm trong mảng kinh doanh mới này.

5. Mảng dịch vụ hậu mãi

Thông thường trong 1 năm, DGW sẽ thực hiện 1-2 case thâu tóm. Năm 2024, ngay trong tháng 4 vừa qua, công ty đã quyết định nâng tỷ lệ sở hữu từ 49,1% lên 100% tại B2X. Tổng giá trị chuyển nhượng không cao hơn 30 tỷ đồng. B2X trước đây là công ty con của B2X Care Solutions GmbH – đơn vị cung ứng dịch vụ chăm sóc khách hàng nổi tiếng trên thế giới có trụ sở tại Đức, chuyên về mảng điện thoại thông minh và các thiết bị kết nối Internet.

Với việc mua lại B2X, ban lãnh đạo cho biết công ty hướng đến dịch vụ hậu mãi theo chuẩn quốc tế, nhằm gia tăng chất lượng, tăng dịch vụ chăm sóc khách hàng, tăng điểm chạm tới người dùng cuối. Các dịch vụ cung cấp bao gồm lắp đặt, sửa chữa, bảo trì, bảo dưỡng,… Hiện B2X có 18 trung tâm bảo hành chuyên nghiệp trên toàn quốc với nhiều đối tác lớn như Samsung, Xiaomi, Acer, các chuỗi bán lẻ như ĐMX, FPT Shop.

Link: https://s.cafef.vn/dgw-1985202/digiworld-muon-thau-tom-b2x-viet-nam-thanh-cong-ty-con.chn

Chúng tôi cho rằng hiện mảng dịch vụ này sẽ chưa đem lại lợi nhuận cho doanh nghiệp, trong khi doanh thu cũng sẽ chỉ ở mức khiêm tốn. Việc cung cấp dịch vụ hậu mãi thiên về chăm sóc khách hàng nên biên lãi sẽ rất mỏng – gần như không có. Tuy nhiên đổi lại là sự tăng trưởng trong doanh thu mảng ICT khi khách hàng mua được niềm tin với dịch vụ chăm sóc chuẩn 5 sao từ quốc tế.

III. Tổng kết

Tổng kết lại, chúng tôi cho rằng DGW là một case xứng đáng đầu tư bởi:

- Doanh thu của cả tập đoàn tăng trưởng tốt, các mảng kinh doanh đều có sự phục hồi và tăng trưởng ấn tượng

- Mảng ICT đã tạo đáy và đang trong quá trình hồi phục. Tuy trong Q2, biên lãi sẽ không được tốt như Q1 do yếu tố mùa vụ, nhưng nửa cuối năm 2024 sẽ là thời điểm rực rỡ tăng trưởng trên một mức nền thấp.

- Mảng thiết bị văn phòng còn rất nhiều dư địa tăng trưởng, nhất là khi Việt Nam đang trở thành điểm đến của dòng vốn FDI.

- Mảng tiêu dùng tuy đóng góp vào doanh số chưa cao nhưng tiềm năng là rất lớn, tốc độ tăng trưởng cũng ở mức rất cao.

- 02 mảng mới sát nhập về chưa đem lại doanh số, cũng như biên lãi gần như chưa có. Nhưng mảng cầm đồ có những hướng đi rất khác biệt, ứng dụng công nghệ để tăng khả năng thu hồi vốn. Còn mảng hậu mãi sẽ là điểm nhấn để khách hàng an tâm khi mua sắm và trải nghiệm dịch vụ tại DGW.

Với những luận điểm trên, chúng tôi cho rằng DGW là một case xứng đáng đầu tư ngay cả trong dài hạn, khi công ty luôn tìm tòi những hướng đi mới để đảm bảo sự tăng trưởng cho doanh nghiệp. Vì thế, chúng tôi đã khuyến nghị MUA cho khách hàng. Các khuyến nghị chuyên sâu khác sẽ được đưa đến trong thời gian tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.