Trong nhịp sụt giảm của thị trường, việc nhận diện ra các cổ phiếu có khả năng quay lại đỉnh cũ là rất cần thiết để :

- Giải ngân sóng hồi.

- Nếu kẹp thì xác định về bao nhiêu thì bán.

Trong series điểm mặt các cổ phiếu này chúng tôi xin tiếp túc gửi tới 1 mã cổ phiếu là DGW.Sự tăng trưởng liên tục ở cấp độ cao của DGW là điều đáng chú ý, nhịp chỉnh vừa rồi đã reset lại định giá của DGW liệu đã hấp dẫn hơn chưa?

Liệu sự tăng trưởng này sẽ còn tiếp diễn trong bao lâu và các động lực tăng trưởng của DGW là gì? Giá cổ phiếu tăng trong nhiều năm qua đã phản ánh đúng định giá doanh nghiệp hay chưa? (Hình 1)

DGW là doanh nghiệp hoạt động trong ngành bán lẻ với các sản phẩm phân phối chủ yếu là các sản phẩm điện tử như máy tính xách tay, máy tính bảng, điện thoại, thiết bị văn phòng và hàng tiêu dùng. Đây là những ngành có sự cạnh tranh rất lớn và chúng ta cũng biết trong quá khứ có rất nhiều đại gia phải rời bỏ ngành hoặc giảm sâu thị phần (Trần Anh, Pico, …). Tuy nhiên với DGW thì công ty vẫn có lối đi riêng với các thị trường ngách với chiến lược rõ ràng và đúng đắn đã giúp công ty liên tục tăng trưởng trong các năm qua. Trong phần dưới đây chúng tôi sẽ phân tích chi tiết các ngành nghề và con đường mà DGW đã lựa chọn.

I. Kết quả kinh doanh

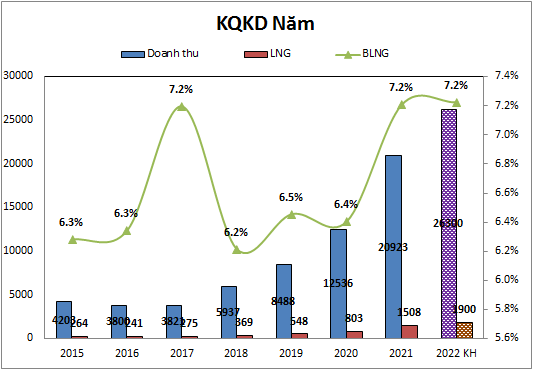

Về kết quả kinh doanh trong những năm gần đây của DGW, công ty đã có sự tăng trưởng rất mạnh cả về doanh thu và lợi nhuận. Điều này cũng lý giải cho việc cổ phiếu tăng liên tục trong các năm qua. Cụ thể từ năm 2018 cho đến nay công ty đã bước vào giai đoạn tăng trưởng rất mạnh với tốc độ tăng trưởng mỗi năm trung bình trên 50%, đây là một mức tăng trưởng rất lớn đối với một công ty trong ngành bán lẻ và duy trì được liên tục trong 4 năm đã qua. DGW duy trì và đạt được kết quả kinh doanh ấn tượng trong nhiều năm là nhờ công ty đã có định hướng và lối đi riêng rất bài bản về chiến lược kinh doanh. Cụ thể công ty đã lựa chọn làm nhà phân phối độc quyền của các hãng điện thoại giá rẻ và bình dân như Xiaomi, huawei hay cao cấp như apple. Đây đều là các hãng có sự tăng trưởng mạnh trong các năm qua giúp DGW cũng bán được hàng tốt hơn. Ngoài ra mảng laptop cũng là hướng đi đúng đắn của công ty nhờ nhu cầu tăng cao trong và sau dịch.(Hình 2)

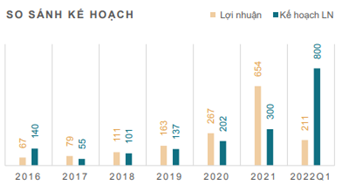

Trong năm 2022 DGW cũng đã đặt kế hoạch kinh doanh hết sức tham vọng với doanh thu 26,300 tỷ đồng, tăng 25.7% yoy và lợi nhuận sau thuế 800 tỷ đồng, tăng 22.3% yoy. Nhìn lại từ năm 2017 cho đến nay, khi DGW đặt kế hoạch thì công ty đều vượt kế hoạch đề ra, thậm chí là vượt xa như năm 2021. Cụ thể như hình 3 dưới đây:

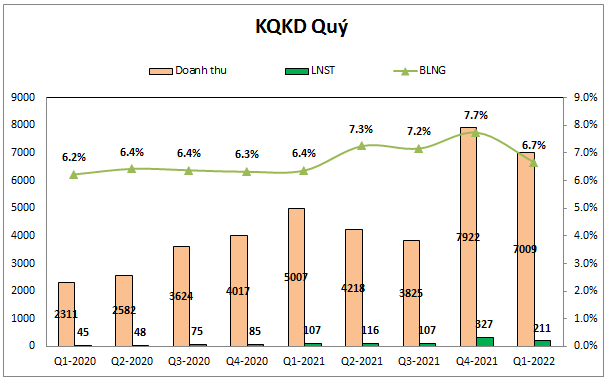

Trong quý 1/2022 công ty cũng tiếp tục ghi nhận kết quả kinh doanh tăng trưởng mạnh với doanh thu đạt 7,009 tỷ đồng, tăng 40% yoy. Lợi nhuận sau thuế đạt 211 tỷ đồng, tăng 97.2% yoy. Xét về kế hoạch năm thì sau quý 1 công ty đã hoàn thành 26.6% kế hoạch về doanh thu và 26.3% về lợi nhuận sau thuế. (Hình 4)

Trong quý 1/2022 công ty cũng tiếp tục ghi nhận kết quả kinh doanh tăng trưởng mạnh với doanh thu đạt 7,009 tỷ đồng, tăng 40% yoy. Lợi nhuận sau thuế đạt 211 tỷ đồng, tăng 97.2% yoy. Xét về kế hoạch năm thì sau quý 1 công ty đã hoàn thành 26.6% kế hoạch về doanh thu và 26.3% về lợi nhuận sau thuế. (Hình 4)

Như vậy chúng ta có thể thấy với đà tăng trưởng mạnh tại quý 1 thì trong các quý tới nếu công ty tiếp tục duy trì được kết quả kinh doanh tăng trưởng mạnh hoặc chí ít là tương đương quý 1-2022 thì công ty sẽ đạt và vượt kế hoạch đề ra ( Nên nhớ quý 1 trong năm không phải là quý cao điểm nhất của ngành bán lẻ mà là quý 3 và quý 4). Trong phần dưới đây chúng tôi sẽ đi bóc tách chi tiết các mảng kinh doanh của công ty để thấy được tình hình hiện tại và tiềm năng các quý tới sẽ thế nào. Từ đó sẽ giúp quý nhà đầu tư trả lời được câu hỏi về sự tăng trưởng.

II. Bóc tách các mảng và tiềm năng tăng trưởng

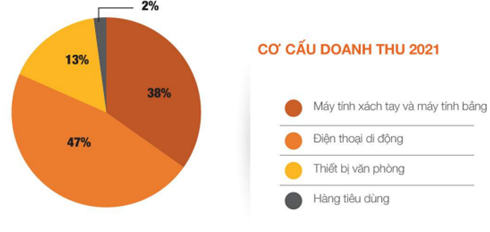

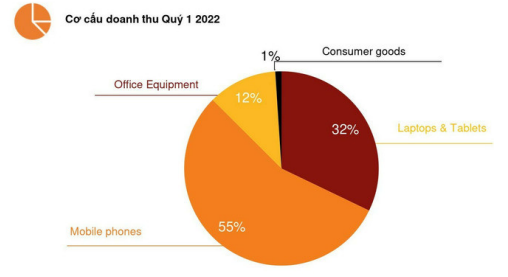

DGW hiện kinh doanh trong ngành bán lẻ với các sản phẩm chính như laptop, máy tính bảng, điện thoại di động, thiết bị văn phòng và hàng tiêu dùng. Trong năm 2021 tỉ trọng đóng góp từng mảng vào doanh thu như hình 5 dưới đây:

Như trên hình chúng ta có thể thấy đóng góp lớn nhất cho doanh thu là mảng điện thoại với 47%, tiếp theo là laptop và máy tính bảng với 38%. Mảng thiết bị văn phòng và hàng tiêu dùng chưa có đóng góp nhiều cho công ty khi lần lượt chiếm 13% và 2%. Dưới đây chúng tôi sẽ bóc tách và phân tích từng mảng để thấy được tiềm năng mỗi mảng trong các quý tới sẽ ra sao.

1. Mảng laptop và máy tính bảng

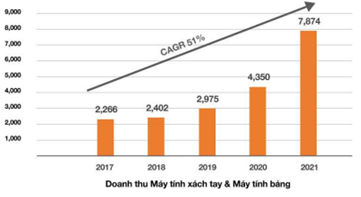

Như đã viết ở trên, mảng laptop và máy tính bảng là mảng chiếm tỉ trọng lớn thứ 2 về doanh thu cho DGW trong năm 2021 với 38%. Và năm 2021 cũng là năm bứt phá của mảng này khi công ty đạt 7,874 tỷ đồng doanh thu, tăng 81% yoy. (Hình 6)

Trong năm 2021 nhờ dịch bùng phát trên diện rộng khiến các công ty phải làm việc tại nhà, các trường học phải dạy online khiến nhu cầu laptop và máy tính bảng tăng bùng nổ. Nếu so với trung bình ngành thì tốc độ tăng trưởng của DGW có phần nhỉnh hơn với tốc độ 81% trong khi trung bình thị trường laptop và máy tính bảng tăng 73.3% (Hình 7)

Trong năm 2021 DGW vẫn tiếp tục duy trì mối quan hệ bền chặt với các đối tác lớn như HP, Dell, Asus, Acer, Lenovo, Apple, Huawei,…, ngoài ra công ty cũng bắt đầu hợp tác thêm với các hãng mới như TCL, MSI để tiếp tục đưa mảng laptop và máy tính bảng tăng trưởng trong các năm tới. Trong các năm qua tốc độ tăng trưởng trung bình hàng năm của mảng laptop và máy tính bảng là 37% . Do nền doanh thu 2021 cao đột biến nên việc năm 2022 tăng trưởng trên mức trung bình là khó đạt được nhưng chúng tôi cho rằng công ty vẫn có thể tiếp tục tăng trưởng được và tốc độ tăng trưởng khả thi trong năm 2022 vào khoảng 20-25%.

Trong quý 1-2022 tuy tỉ trọng mảng laptop đã giảm xuống 32% nhưng vẫn là mảng mang lại doanh thu lớn với 2,243 tỷ đồng, bằng 28.5% doanh thu 2021. So với cùng kỳ quý 1-2021 mảng laptop và máy tính bảng cũng ghi nhận tăng trưởng 66%, mức tăng rất tốt so với trung bình tăng trưởng các năm qua. (Hình 8)

Trong năm 2022 tuy nhu cầu đột biến từ việc học online cũng như làm việc từ xa sẽ suy giảm sau dịch, tuy nhiên nhờ nền quý 3-2021 thấp cùng với việc thói quen tiêu dùng cũng như tỉ lệ sở hữu laptop cá nhân vẫn chưa cao sẽ là động lực giúp DGW duy trì được đà tăng trưởng trong các quý tới dù có thể không ấn tượng bằng quý 1-2022. Chúng tôi kỳ vọng năm 2022 mảng laptop và máy tính bảng sẽ tăng trưởng 20-25% so với 2021.

2. Mảng điện thoại di động

Trong quý 1-2022 mảng điện thoại đóng góp vào doanh thu của công ty 3,880 tỷ đồng, tăng 37% so với cùng kỳ và chiếm tỉ trọng 55% doanh thu của toàn công ty. Như vậy mảng điện thoại vẫn là mảng đóng góp lớn nhất cho doanh thu của công ty và trong quý 1 cũng có tốc độ tăng trưởng rất tốt.

Kết quả này có được nhờ chiến lược kinh doanh và các sản phẩm của DGW đang bán rất tốt, theo đó thị phần điện thoại của xiaomi tại Việt Nam vẫn tiếp tục tăng và đang đứng thứ 2 thị trường với 20%. Trong năm 2021 điện thoại xiaomi chỉ đứng thứ 3 thị trường với thị phần 12.5%. Như vậy có thể thấy bước tiến lớn của điện thoại xiaomi tại thị trường Việt Nam trong thời gian qua. Nếu so với thị trường chung thì tốc độ tăng trưởng mảng điện thoại di động của DGW cũng có sự vượt trội. Nếu như trong năm 2021 thị trường chung tăng 26.3% thì với DGW con số này là 54%, tức tốc độ tăng gấp đôi so với thị trường chung. (Hình 9)

Trong tháng 1/2022 chúng ta nhận một tin xấu về DGW làm giá cổ phiếu giảm mạnh đó là FPT Synnex trở thành nhà phân phối mới cho điện thoại xiaomi tại Việt Nam từ tháng 1/2022. Khi đó nhà đầu tư lo ngại DGW sẽ bị ảnh hưởng lớn do cạnh tranh gay gắt trong việc phân phối điện thoại xiaomi. Tuy nhiên sau đó giá cổ phiếu đã hồi phục nhanh chóng và kết quả kinh doanh quý 1 của DGW cũng chứng minh công ty không bị ảnh hưởng quá nhiều với thông tin trên vì DGW vẫn cung cấp đầy đủ các dịch vụ cho điện thoại xiaomi từ tiếp thị, phân phối và bảo hành. Còn với FPT Synnex chỉ là nhà phân phối thuần túy và cần phải tìm kiếm nguồn khách hàng mới chứ khó cạnh tranh được với các khách hàng cũ của DGW khi mà dịch vụ không đầy đủ bằng. Vì vậy chúng tôi cho rằng với tốc độ mở rộng thị phần nhanh chóng của điện thoại xiaomi cùng với lợi thế cạnh tranh cao hơn (Dịch vụ tốt hơn, có nguồn khách hàng quen thuộc,…) sẽ giúp mảng điện thoại của xiaomi tiếp tục tăng trưởng trong các quý tới.

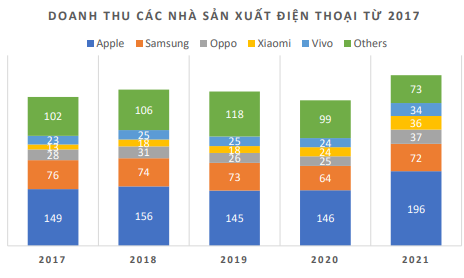

Về điện thoại iphone của apple, trong các năm gần đây iphone chính hãng đã dần chiếm được thị phần từ các sản phẩm iphone xách tay khi mà thị phần iphone xách tay liên tục giảm từ 50% xuống 25% và với xu thế này sẽ sớm giảm về 10%, điều này giúp cho các nhà phân phối iphone chính hãng mở rộng được thị phần iphone bán ra. So với các hãng khác thì trong các năm gần đây iphone cũng có sự tăng trưởng ấn tượng về doanh số bán được nhờ thiết kế và hệ sinh thái mà iphone tạo ra được. dưới đây là doanh số các hãng điện thoại bán được trong các năm gần đây. (Hình 10)

Như vậy cùng với xiaomi, iphone đã giúp mảng điện thoại di động của DGW tăng trưởng tốt trong các năm qua và với việc đang dần khẳng định được thương hiệu cũng như chiếm được thị phần sẽ giúp mảng điện thoại di động của công ty trong năm 2022 tiếp tục tăng trưởng tốt.

3. Các mảng khác

Ngoài 2 mảng kinh doanh chính là điện thoại và laptop, máy tính bảng thì DGW còn kinh doanh trong các mảng thiết bị văn phòng, dân dụng và hàng điện tử khác. Hiện tại công ty đang có mục tiêu mở rộng theo và bề ngang, tức kinh doanh thêm các mảng mới mà công ty có khả năng triển khai và tận dụng thế mạnh của mình nên các mảng khác theo chúng tôi sẽ ngày càng đóng vai trò quan trọng trong việc tìm kiếm ngành nghề mới thay thế các mảng cũ cũng như giải quyết bài toán tăng trưởng của công ty trong thời gian dài khi mà các mảng cũ dần bão hòa.

Cụ thể từng mảng cũng như định hướng của công ty trong các năm tới được tóm gọn như sau:

- Mảng thiết bị văn phòng quý 1-2022 đóng góp 806 tỷ đồng, tăng 12% yoy, trong năm 2021 mảng này đã có sự tăng trưởng đột phá với mức tăng trưởng 85% so với 2020. Trong năm 2022 DGW sẽ kinh doanh thêm mặt hàng thiết bị gia dụng của Whirrlpool từ Mỹ và các nhãn hàng Joyoung sẽ giúp công ty tiếp tục tăng trưởng về mảng này, các sản phẩm mới được đưa vào kinh doanh từ quý 2-2022 nên kỳ vọng sẽ bắt đầu đóng góp kết quả kinh doanh từ 2 quý cuối năm 2022.

- DGW cũng đã hợp tác để phân phối TV của xiaomi và TCL trong năm 2022. Đây là các nhãn hàng TV đã được các thị trường nước ngoài đón nhận ở mức độ cao như Ấn Độ, Indonesia, Nga,… Sản phẩm có giá cạnh tranh cao và chất lượng tốt và chúng tôi kỳ vọng 2 quý cuối năm 2022 sẽ là 2 quý sản phẩm TV bắt đầu đóng góp cho doanh thu của công ty, nhất là khi World cup sẽ diễn ra vào quý 4-2022 sẽ thúc đẩy nhu cầu mua sắm TV mới.

- DGW trở thành nhà phân phối các sản phẩm phầm mềm điện tử ( ESD ) của microsoft, đây là các sản phẩm có xu hướng tăng theo xu hướng laptop và phần mềm được bán online thay vì bản quyền dạng CD hay DVD giúp khách hàng dễ dàng trong việc mua hơn và thuận tiện hơn.

- DGW có kế hoạch mở rộng cả bề sâu và bề ngang, vì vậy công ty sẵn sàng cho các ngành nghề mới giúp mang lại lợi ích về kinh tế cho công ty. DGW đã mở thêm 1 kho mới tại phía bắc để giúp tăng nơi dự trữ hàng tồn kho cho mảng đồ gia dụng sắp tới sẽ được mở bán ( TV, tủ lạnh,…) Chưa kể các ngành mới khác cũng cần đến kho như kho lạnh cho ngành dược phẩm. Trong năm 2022 công ty sẵn sàng kế hoạch M&A nếu có cơ hội với các ngành nghề khác và kỳ vọng sẽ có 1 đến 2 thương vụ thành công trong năm.

- Ngành chăm sóc sức khỏe và hàng tiêu dùng nhanh ( thuộc ngành hàng tiêu dùng ) cũng được DGW chú trọng phát triển với các sản phẩm thực phẩm chức năng. Phân phối độc quyền cho tập đoàn Lion Nhật Bản tại Việt Nam. Tốc độ tăng trưởng trung bình các năm qua của mảng này lên tới 66% và kỳ vọng sẽ dần lớn mạnh trong các năm tới khi vấn đề sức khỏe ngày càng được quan tâm hơn.

Như vậy mảng thiết bị văn phòng và tiêu dùng đều cho thấy còn rất nhiều dư địa để tăng trưởng trong các năm tới và có thể vươn dần lên chiếm tỉ trọng cao hơn về doanh thu trong tương lai của công ty.

III. Kết luận và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy các mảng kinh doanh chính của DGW đều có sự tăng trưởng rất tốt trong quý 1-2022 và tiềm năng tăng trưởng tiếp các quý tới cũng rất sáng. DGW hoàn toàn có khả năng duy trì tăng trưởng mạnh lên đến vài chục đến cả trăm % trong ít nhất 2 quý tới.

Chúng tôi cho rằng năm 2022 DGW hoàn toàn có thể hoàn thành và vượt chỉ tiêu về kết quả kinh doanh mà công ty đã đề ra, chúng tôi cho rằng mức tăng trưởng năm 2022 của DGW sẽ nằm trong khoảng 30-40% so với 2021. Và như vậy 2022 sẽ là năm tăng trưởng mạnh tiếp theo của DGW và công ty có thể đạt lợi nhuận sau thuế ở mức 850-900 tỷ đồng. Trong năm 2022 công ty sẽ tiến hành trả cổ tức bằng tiền 10%, phát hành cp cho cổ đông 80% và esop khoảng 2.2 triệu cp với giá 10k/cp. Như vậy mức độ rủi do pha loãng EPS là có ( Esop) nhưng không nhiều. Chúng tôi cho răng DGW hoàn toàn có khả năng về lại đỉnh cũ, trước mắt là mốc 140k.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-