Phải nói rằng nếu nói 1 trong các công ty nào có quỹ đất lớn nhất trên sàn, có lẽ không thể không nói tới DIG được. Với công ty có hàng chục dự án cũng như lâu đời như DIG, cũng như hàng chục các công ty con và liên kết. Có lẽ sẽ là thiếu sót khi chúng ta không phác họa lại về lịch sử cũng như quá trình hoạt động của DIG trong quá khứ. Chúng tôi trong bài viết này chưa trình bày về các dự án của DIG và ý tưởng đầu tư mà chúng tôi xin phác thảo lại quá trình hoạt động của DIG trong quá khứ. Để cho chúng ta có bức tranh nhìn lại DIG để có thể nhìn ra những rủi ro của công ty sau này.

Bài đầu tiên chúng tôi xin điểm lại những điểm chính của DIG theo quan điểm của chúng tôi để nhà đầu tư cập nhật được. Phần 2 chúng tôi sẽ nêu qua về các công ty con + công ty liên kết + các khoản đầu tư của DIG. Phải nói rằng với gần 20 các khoản đầu tư liên quan này, chúng tôi xin dành ra hẳn 1 bài để đưa thông tin cho mọi người về các công ty đó. Sau đó chúng ta đi sâu về dự án của DIG sắp triển khai hạch toán, phần 1 này mong rằng có cái nhìn tổng thể cho nhà đầu tư về hoạt động của DIG trong quá khứ.

—————————————————————————————————-

I. Ngành nghề, lịch sử hình thành.

- Thành lập từ năm 1990, xuất phát điểm là nhà nghỉ của Bộ Xây Dựng nhiệm vụ đầu tiên là kinh doanh ngành du lịch và làm công tác điều dưỡng cán bộ công nhân ngành xây dựng.

- Năm 1992, Bộ Xây Dựng quyết định chuyển Nhà nghỉ Xây dựng Vũng Tàu thành Công ty Đầu tư Xây dựng và Dịch vụ Du lịch với lĩnh vực kinh doanh là dịch vụ du lịch; kinh doanh và sản xuất vật liệu xây dựng; xuất nhập khẩu; đầu tư phát triển dự án; xây lắp; thi công cơ giới – điện nước; kinh doanh nhà đất. Sau 10 năm xây dựng và trưởng thành Tổng Công ty đã làm chủ đầu tư nhiều dự án có tổng mức đầu tư hàng ngàn ty đồng, đa dạng các ngành nghề: đầu tư dự án, xây lắp, sản xuất vật liệu xây dựng, khai thác khoáng sản, tư vấn thiết kế, xuất nhập khẩu, thương mại, kinh doanh địa ốc, du lịch.

- Năm 2009, công ty chính thức niêm yết trên sàn chứng khoán Mã CP là DIG.

- Ngành nghề kinh doanh:

- Kinh doanh bất động sản: (Đây là mảng đem lại doanh thu, lợi nhuận chính cho công ty) Tập đoàn DIC sở hữu một quỹ đất sạch lớn tại nhiều vị trí đắc địa như Vũng Tàu; Đồng Nai; Vĩnh Phúc… Hiện quỹ đất của DIG đang sở hữu lên tới khoảng

- Xây dựng các công trình dân dụng, hạ tầng kỹ thuật, thủy lợi.

- Sản xuất , kinh doanh vật liệu xây dựng.

- Thương mại, dịch vụ: Kinh doanh du lịch, tư vấn quản lý dự án, đầu tư tài chính…

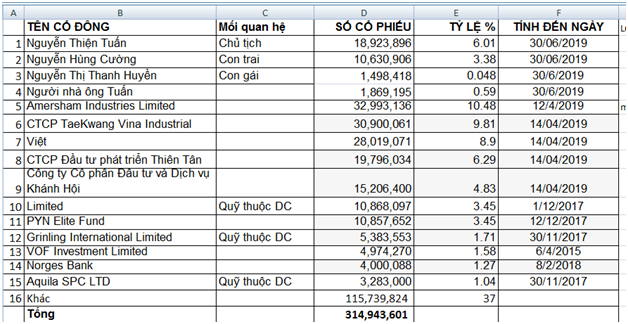

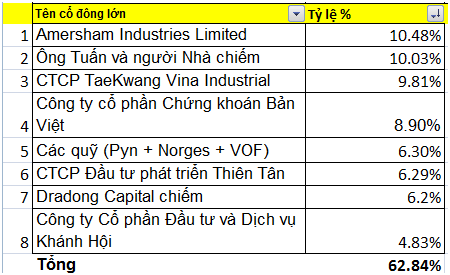

- Cơ cấu cổ đông: (Ảnh 1-2).

- Nhìn vào cơ cấu cổ đông của DIG chúng ta có thể nhìn thấy rằng sự đối trọng các bên của DIG rất lớn giữa các bên, tuy nhiên ông Tuấn và người nhà chỉ chiếm có 10% số lượng cổ phần đứng thứ 2 sau Quỹ Amerham. Theo chúng tôi tỷ lệ này hơi ít, có lẽ chủ tịch nên gia tăng thêm lên 20% lên nữa là hợp lý. Xem lại giao dịch cổ phiếu từ năm 2018-2019 thì chúng tôi thấy rằng chủ tịch DIG và người nhà cũng liên tục gia tăng đăng ký mua thêm vào cổ phiếu DIG trong giai đoạn gần đây (1 dấu hiệu tốt).

-

- Tại thời điểm 28/11/2017, trước sức ép thoái vốn các tổng công ty của Chính phủ đã khiến cho Bộ Xây Dựng thoái toàn bộ vốn cổ phần của mình tại DIG, tương ứng 49,5% số cổ phần tại thời điểm đó. Và tại thời điểm thoái vốn khá nhiều quỹ nội +ngoại đã đăng ký mua vào số lượng cổ phần trên (nhìn ảnh 2 ). Với việc quỹ đất tích góp nhiều năm giá rẻ và lớn như DIG việc các quỹ tranh nhau mua khi Bộ Xây Dựng thoái vốn là điều dễ hiểu. Ngoài ra, Theo chúng tôi thu thập thông tin bên ngoài thì quỹ chứng khoán Bản Việt sở hữu 8,9% là 1 phần là sở hữu hộ phần của lãnh đạo khi bộ Xây Dựng thoái, khi thời điểm đó chưa thu xếp được nguồn vốn để mua số lượng cổ phần thoái.

- Tỷ lệ trả cổ tức các năm, và các đợt tăng vốn: (Ảnh 3)

Chúng tôi đánh giá rằng việc trả cổ tức của DIG cũng tương đối hợp lý trong các năm. Khi việc chia thưởng bằng cổ phiếu và cổ tức bằng tiền đan xen nhau tùy theo sự phát triển của công ty. Cũng như tùy từng giai đoạn nguồn lực công ty cần có để tái đầu tư. Lần gần nhất là ngày 7/3/2019 DIG cũng trả cổ tức bằng 7% bằng tiền cho cổ đông tương ứng khoảng 5%/thị giá (tạm chấp nhận được).

Ngoài ra nhìn vào ảnh 3, chúng tôi muốn đưa ra 1 số thông tin liên quan tới một số sự kiện đặc biệt trong quá trình tăng vốn của DIG.

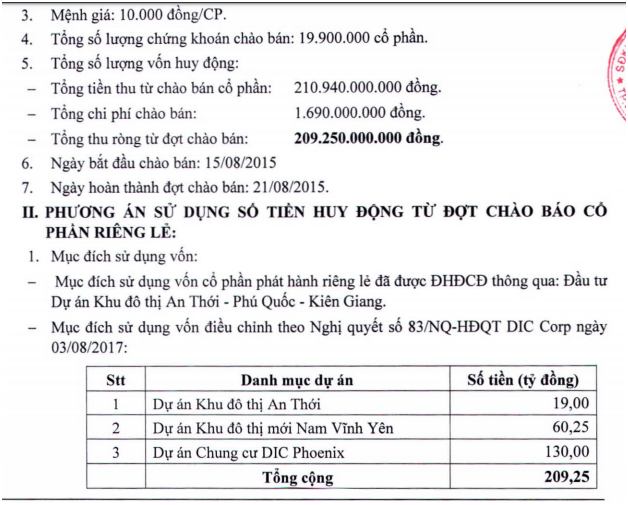

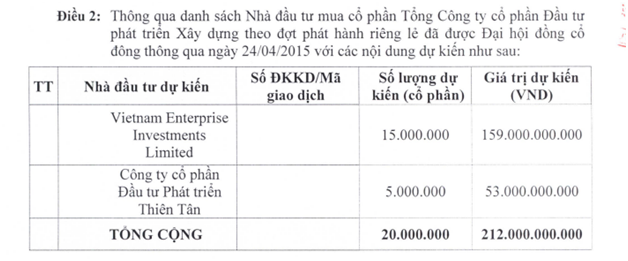

Mốc thời gian 21/08/2015, khi công ty phát hành riêng lẻ 19.900.000 cổ phiếu. Số tiền thu về từ đợt chào bán này là 209.250.000.000 đồng trong đó sử dụng cho Dự án KĐT An Thới – Phú Quốc Kiên Giang là 19 tỷ; KĐT mới Nam Vĩnh Yên 60,25 tỷ; Dự án chung cư DIC Phoenix là 130 tỷ. Trong đó 2 nhà đầu tư mua đợt phát hành riêng lẻ này là VEIL (quỹ của DC) và Công ty Thiên Tân (Đều là cổ đông lớn hiện tại của DIG). (Ảnh 4+5

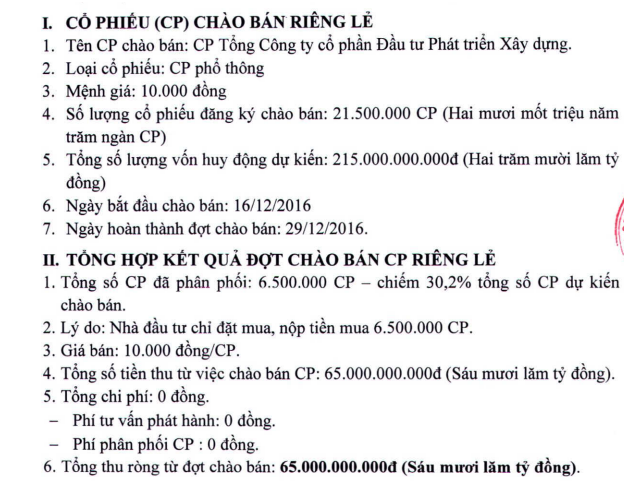

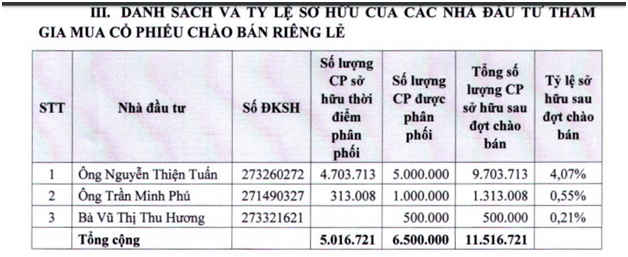

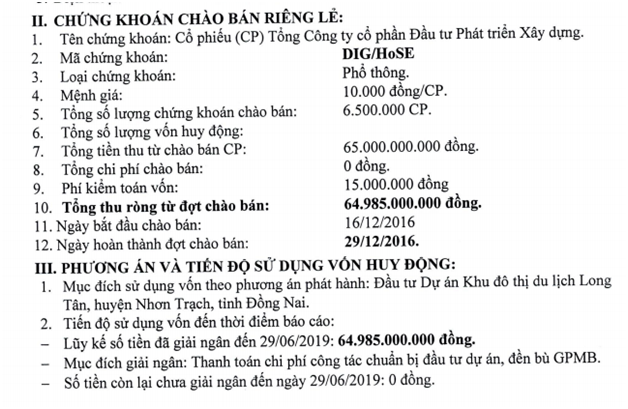

Mốc thời gian 29/12/2016 (cách đây 3 năm) là giai đoạn gần nhất mà công ty dự kiến phát hành cổ phiếu riêng lẻ số lượng 21.5 triệu cổ phiếu (hay 215 tỷ đồng). Tuy nhiên thực tế kết quả chỉ có 6.5 triệu cổ phiếu được mua (chiếm 30%) thu về 65 tỷ đồng mục đích chủ yếu của đợt phát hành đó là có thêm nguồn vốn để công ty phát triển dự án Khu đô thị Du Lịch Long Tân, Nhơn Trạch, Đồng Nai. Số tiền này dùng để GPMB đã giải ngân xong 29/6/2019. Số lượng người mua cổ phiếu đợt đó chủ yếu là lãnh đạo cấp cao của công ty. (Ảnh 6 – 7-8 )

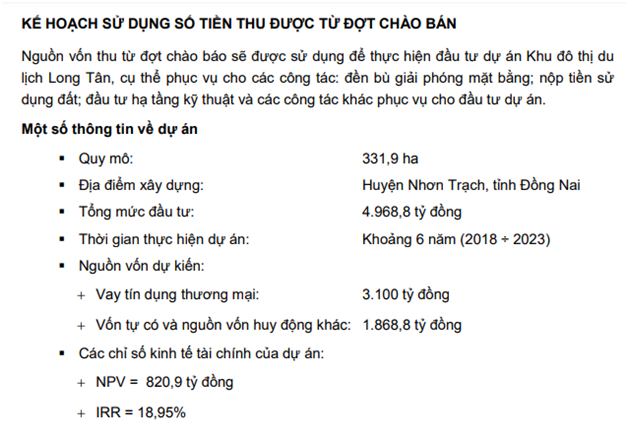

Thời điểm 28/2/2019, công ty bán ưu đãi chô cổ đông hiện hữu, cổ phiếu với giá 13.000đ/cổ phiếu tỷ lệ pha loãng thêm là 1:0.188. Giá bán lúc đó thấp hơn khoảng 22% so với thị giá trên sàn lúc đó. Số tiền thu về chủ yếu để làm GPMB dự án KĐT Long Tân, Nhơn Trạch , Đồng Nai (tổng mức đầu tư dự án là 4.969 tỷ với 331.9ha) (Ảnh 9-10)

“Chào bán hơn 47,6 triệu cổ phiếu cho cổ đông hiện hữu

Trước đó DIC Corp đã thông qua phương án phát hành hơn 47,63 triệu cổ phiếu chào bán cho cổ đông hiện hữu tăng vốn điều lệ. Tỷ lệ phát hành 1:0,188, tương ứng cổ đông sở hữu 1 cổ phiếu được nhận 1 quyền mua. Cứ 1 quyền mua được mua 0,188 cổ phiếu mới. Số cổ phiếu mới này không bị hạn chế chuyển nhượng.

Hiện tại DIC Corp có vốn điều lệ gần 2.525 tỷ đồng. Dự kiến phát hành thành công DIC Corp sẽ tăng vốn điều lệ lên trên 3.000 tỷ đồng.

Giá chào bán được xác định 13.000 đồng/cổ phiếu, dự kiến thu về gần 620 tỷ đồng. Theo thông tin trên bảng cáo bạch của công ty, giá trị sổ sách tại ngày 31/12/2017 chỉ 12.062 đồng/cổ phần. Giá chào bán cho cổ đông hiện hữu cao hơn giá trị sổ sách tại ngày 31/1/2017 nhưng vẫn thấp hơn bình quân giá đóng cửa 30 ngày gần nhất tính từ 11/10/2018 nhằm đảm bảo quyền lợi cho cổ đông hiện hữu và khuyến khích cổ đông gắn bó và đóng góp cho sự phát triển của công ty. Hiện trên thị trường DIG đang giao dịch ở mức 16.800 đồng/cổ phiếu.

Tổng số tiền thu được sẽ dùng để đầu tư dự án khu đô thị du lịch Long Tân, huyện Nhơn Trạch, Đồng Nai. Trong đó dự kiến chi phí đền bù GPMB khoảng 550 tỷ đồng, còn lại là thanh toán chi phí đầu tư hạ tầng và các phí khác.

Dự án khu đô thị du lịch Long Tân, huyện Nhơn Trạch, Đồng Nai có quy mô 331,9ha với tổng mức đầu tư gần 4.969 tỷ đồng”

Nhìn chung, DIG có tỷ lệ pha loãng hằng năm tương đối nhiều, 1 phần vì công ty làm quá nhiều dự án dàn trải vốn, cũng như chi phí mặt bằng khá nhiều do diên tích dự án của DIG cũng rộng. Chính vì vậy, đây có thể coi là 1 rủi ro tương lai của DIG sau này. Chúng tôi được biết rằng đại diện công ty cho biết rằng không có kế hoạch tăng vốn trong giai đoạn 2020-2021 mà sử dụng chủ yếu dòng tiền từ hoạt động kinh doanh để tái sử dụng. Chúng tôi sẽ quan sát thêm việc sử dụng tiền của công ty trong giai đoạn tiếp theo tránh việc pha loãng liên tục. (Ảnh 11)

Ngoài lề: Ngoài ra chúng tôi cũng cung cấp thêm thông tin về năm 2014 DIG có phát hành thêm 1.000 tỷ trái phiếu nữa ra ngoài xong sau đó công ty có mua lại. Tuy nhiên sang năm 2019, công ty lại có kế hoạch phát hành khoảng 100.000 triệu USD trái phiếu nữa ra bên ngoài để làm Tổ hợp du lịch DIC Star Vũng Tàu, Nghinh Phong,TP Vũng Tàu; Khu du lịch Hải An, Côn Đảo, tỉnh Bà Rịa – Vũng Tàu; Khu công viên văn hóa đô thị mới Bàu Trũng, TP Vũng Tàu; sân golf và khu nghỉ dưỡng Hồ Tràm DIC. (Link: https://ndh.vn/doanh-nghiep/dig-at-ke-hoach-lai-550-ty-ong-tang-truong-28-1245528.html ).

Như vậy có thể xâu chuỗi lại rằng trong thời gian tới khả năng DIG có thể không phát hành thêm để pha loãng nhưng vấn đề về nguồn vốn của DIG được xoay sang huy động qua kênh trái phiếu doanh nghiệp, tuy rằng vừa rồi NHNN đã có công văn siết chặt dần hoạt động trái phiếu doanh nghiêp này. Có lẽ câu chuyện của DIG vẫn sẽ chỉ trở lên hấp dẫn hơn khi công ty thực hiện được cải tiến về tốc độ triển khai dự án , bán hàng cũng như thu tiền về trong thời gian tới mới giúp cho công ty cải thiện được tình hình. (Phần 2 chúng ta sẽ bàn bạc sâu hơn về vấn đề này).

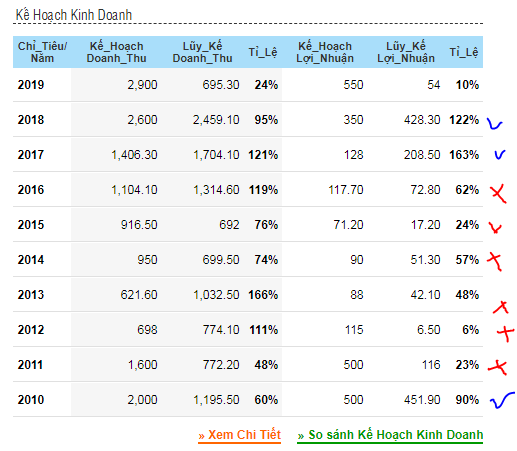

- Kế hoạch kinh doanh các năm. (Ảnh 12)

Nhìn vào kế hoạch kinh doanh các năm của DIG chúng ta có thể tháy rằng khó có thể dựa vào kế hoạch mà công ty đưa ra để dự phóng lợi nhuận sau thuế của công ty. Khi mà lịch sử các năm hầu hết đều chênh lệch rất nhiều. Việc đưa ra kế hoạch và hạch toán với DIG và các công ty bất động sản cũng có nhiều rào cản, từ việc hoàn thiện thủ tục hồ sơ, đến việc xem có đủ điều kiện để hạch toán lợi nhuận về công ty không. Việc chêch lệch lợi nhuận 1 cách sai lệnh như thế này bắt buộc chúng ta cần bám sát các báo cáo tài chính các quý để có thể theo sát lợi nhuận của DIG cho hết năm. Nhìn chung chúng tôi không đánh giá cao kế hoạch của DIG đưa ra.

- Lương thưởng cho ban lãnh đạo. (Ảnh 13)

Nhìn vào ảnh bảng lương thưởng các năm của DIG chúng tôi thấy rằng khá đều ở mức 5-7 tỷ/năm (Ảnh 13). Giai đoạn khó khăn 2013-2015, tỷ lệ này chiếm khá cao giao động 15-30%/năm. Giai đoạn 2016-2018, Với việc kết quả kinh doanh các năm gần đây tăng mạnh nên tỷ lệ lương thưởng/lợi nhuận sau thuế chỉ giao động khoảng 5-6%.

Như vậy nếu như giữ tốt được mức lợi nhuận cao thì tỷ lệ tính là EPS thực như các năm gần đây của DIG cần chia cho 1.06 lần. Còn ở những năm khó khăn hơn thì chia cho tầm 1.15-1.3 lần để ra được mức EPS chính xác của DIG.

Ngoài ra mức lương tại DIG chúng tôi đánh giá cũng thuộc là rất cao so với mặt bằng chung các công ty khác ở địa bàn Vũng Tàu. (Ảnh 14)

Nhìn phác thảo qua thì chúng tôi cũng có thể nhìn được đôi nét về hoạt động của lãnh đạo DIG. Nhìn chung lãnh đạo DIG chúng tôi không đánh giá quá cao là những lãnh đạo vì cổ đông. Việc chúng ta có thể đồng hành với DIG được hay không? Có lẽ chúng ta cần sự bảo trợ của các quỹ cũng như chúng ta cần quan sát việc nâng tỷ lệ sở hữu DIG của lãnh đạo và người nhà. Chúng tôi chờ mong rằng ban lãnh đạo sẽ tiếp tục mua nhiều cổ phiếu DIG và có thể nâng lên vị thế tương đối tốt khoảng ít nhất 20% để có nhiều lợi ích hơn đối với công ty.

Bài số 2 là bài chúng tôi xin đưa ra bóc tách về các công ty con, liên kết, cũng như các khoản đầu tư của DIG. Kính mời quý nhà đầu tư đón đọc tiếp tục tại Phần 2.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–