Mở đầu bài phân tích update BCTC cổ phiếu DPG quý 4-2019 chúng tôi phải thành thật thừa nhận trong quý vừa rồi DPG là 1 key thất bại do phần nào đã đánh giá sai về cổ phiếu. Thực tế giá cổ phiếu cũng giảm rất nhiều khiến nhà đầu tư mắc kẹt khi đầu tư vào DPG

Hình 1: Diễn biến giá trong thời gian gần đây

Mở đầu phiên giao dịch ngày 20/01 sau khi DPG công bố BCTC quý 4 -2019 là một phiên giảm sàn. Mặc dù trước đó giá cổ phiếu đã giảm rất nhiều. Bài viết này chúng tôi sẽ bóc tách từng mảng của công ty, không phải để vuốt đuôi cho việc vì sao cổ phiếu lại giảm vậy. Mà chỉ muốn nhìn lại để rút ra bài học về việc định giá trong ngắn hạn với 1 doanh nghiệp có cả ngành nghề khác ngoài BĐS như DPG. Ngoài ra cũng cung cấp thông tin về các quý tới để phần nào định hình lại tương lai của cổ phiếu (Quá khứ là cái ai cũng đã biết và cũng được phản ánh vào giá).

- Mảng thủy điện

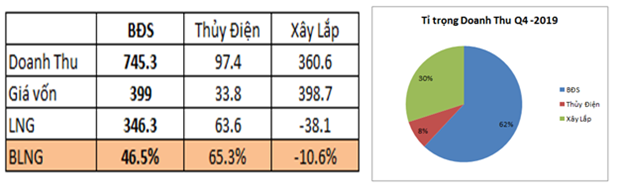

Tại quý 4 mảng thủy điện đóng góp 97.4 tỷ doanh thu chiếm 8% tổng doanh thu của công ty và đem về 63.6 tỷ LNG. Đây là con số tương đương với cùng kỳ 2018 và cũng khá đạt kỳ vọng của chúng tôi. Trong năm 2019 tình hình lượng mưa vẫn tiếp tục ở mức thấp nên để kỳ vọng doanh thu lớn từ mảng thủy điện là chưa thể được dù cho 2 nhà máy thủy điện mới đi vào hoạt động trước đó là Sơn Trà 1A và 1B với tổng công suất 60Mb (Hoạt động từ cuối 2018).

Hình 2: Cơ cấu doanh thu và lợi nhuận gộp tại quý 4-2019

Lũy kế cả năm 2019 mảng thủy điện đóng góp cho công ty 163 tỷ lợi nhuận gộp. chúng tôi ước sẽ mang về lợi nhuận ròng khoảng 150 tỷ. Năm 2020 tình hình lượng mưa theo chúng tôi đánh giá cẩn trọng thì sẽ tiếp tục khô hạn như 2019 và sẽ tiếp tục mang về nguồn LN ròng là 150 tỷ.

Chúng tôi không kỳ vọng nhiều vào mảng thủy điện khi mà hiện tại chi phí lãi vay của công ty là rất lớn (210 tỷ năm 2019) nên mảng thủy điện theo chúng tôi 2020 tích cực cũng chỉ đủ để trả cho chi phí lãi vay của công ty trong ít nhất vài năm tới).

- Mảng xây lắp

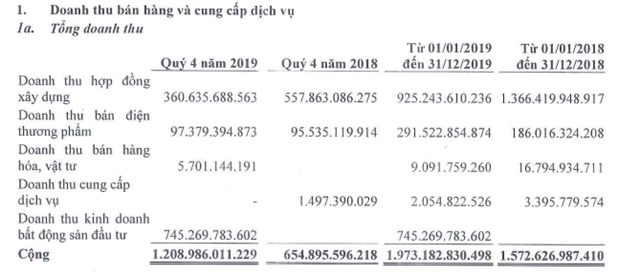

Có lẽ đây chính là mảng mà đã gây bất ngờ nhất trong bctc quý 4 cho chính chúng tôi và nhà đầu tư. Cụ thể tại quý 4-2019 mảng xây lắp ghi nhận 360.6 tỷ doanh thu nhưng giá vốn lại đội lên 398.7 tỷ khiến lợi nhuận gộp bị lỗ ngược 38.1 tỷ.

Nguyên nhân khiến mảng xây dựng bị lỗ hiện chúng tôi chưa tìm hiểu được chính xác, có thể đến từ một số nguyên nhân sau:

– Doanh thu thấp hầu hết do công trình bị chậm tiến độ chưa hạch toán được như cầu Tân An, Nam cầu Bính, cầu Thủ Thiêm 2, 2 gói đường DT129

– Biên lợi nhuận thấp do chưa hạch toán được các công trình lớn có biên lãi cao, thời gian thi công các công trình bị kéo dài gây đội vốn.

Nhưng dù nguyên nhân gì thì con số lợi nhuận âm cũng khiến nhiều nhà đầu tư bất ngờ và thất vọng

Lũy kế cả năm 2019 mảng xây dựng cũng chỉ mang về 925 tỷ doanh thu (Thấp hơn nhiều so với dự phóng đầu năm). BLN chỉ đạt khoảng 5% đem về 53 tỷ lợi nhuận gộp.

Kỳ vọng cho 2020 chính là việc đầu tư công được đẩy mạnh sẽ khiến công ty có nhiều dự án hơn. Tuy xác suất đầu tư công được đẩy mạnh là cao nhưng chúng tôi cẩn trọng cho rằng cần thêm thời gian để hi vọng mảng xây dựng khởi sắc lại, nhất là khi ban lãnh đạo vừa có 1 báo cáo tài chính khiến tất cả phải bất ngờ.

Hình 3: Chi tiết doanh thu và giá vốn mảng xây dựng

- Mảng bất động sản

a. Dự án Casamia

Đóng góp lớn nhất vào cơ cấu doanh thu và lợi nhuận tại quý 4 đến từ mảng BĐS khi doanh thu đạt 745 tỷ. biên lợi nhuận gộp lên tới 46.5%. Tại quý 4 công ty bắt đầu ghi nhận việc bàn giao và hạch toán dự án Võng Nhi (Casamia).

Theo thông tin chúng tôi có được thì tại quý 4 thì đã bàn giao tổng cộng 92 căn (49 căn song lập , 33 căn Shophouse, 10 căn đơn lập)

Số căn còn lại của dự án sẽ tiếp tục được bàn giao trong năm 2020. Tổng dự án dự tính mang về cho công ty khoảng 1000 tỷ lợi nhuận.

b. Dự án Đồng Nà

Ngoài ra trong năm 2020 công ty sẽ tiếp tục triển khai dự án Đồng Nà và có thể hạch toán cuối 2020 đầu 2021.

Hình 4: Phối cảnh dự án Đồng Nà

Cụ thể dự án:

– Diện tích: khoảng 6.4ha

– Bao gộp 130 căn villas, 190 phòng khách sạn

Hiện tại dự án đã được giải phóng mặt bằng và nộp thuế xong. Dự án nằm tại vị trí đẹp nên xây xong khả năng bán các căn villas sẽ không gặp quá nhiều khó khăn.

Không tính khu khách sạn thì dự án khi hoàn thành dự kiến mang về 200-300 tỷ cho công ty.

c. Dự án Cồn Tiến

Đây là dự án có diện tích lớn lên đến 30ha tại xã Cẩm Thanh, TP Hội An. Dự án nằm cạnh khu sinh thái rừng dừa Bảy Mẫu Hội An.

Hình 5: Phối cảnh dự án cồn tiến

Cụ thể dự án như sau:

– Diện tích dự án: 30ha. Diện tích đất ở là 11.3 ha

– Quy hoạch xây dựng: Biệt thự nghỉ dưỡng, shop house, resort

– Số lượng căn hộ: 314 biệt thự

Hiện tại dự án chưa được giao hết đất nên trong năm 2020 chưa thể triển khai được. Theo thông tin từ công ty thì phải 2021 mới bắt đầu triển khai được. 1 phần cũng do dự án nằm cạnh casamia nên nếu làm ngay sẽ thành cạnh tranh trực tiếp với casamia gây khó bán hơn.

d. Dự án Bình Dương

Đây là dự án có diện tích lớn nhất của Đạt Phương lên đến 183ha. Dự án là khu phức hợp nghỉ dưỡng bao gồm nhiều dự án. Hiện đã có thiết kế 1/500 và đã được phê duyệt chủ trương đầu tư.

Tình trạng dự án thì hiện vẫn trong giai đoạn giải phóng mặt bằng và chưa có thời gian triển khai cụ thể nhưng sớm nhất cũng phải sau 2022

Hình 6: Dự án khu phức hợp Bình Dương của DPG

- Cơ cấu tài chính

Trong phần cuối chúng tôi sẽ phân tích thêm về dòng tiền của công ty tại bctc quý 4. Đây cũng là phần mà được nhiều quý nhà đầu tư quan tâm. Do công ty ngoài mảng BĐS còn làm về xây dựng và đặc biệt là thủy điện (Mảng mà cần rất nhiều vốn đầu tư ban đầu).

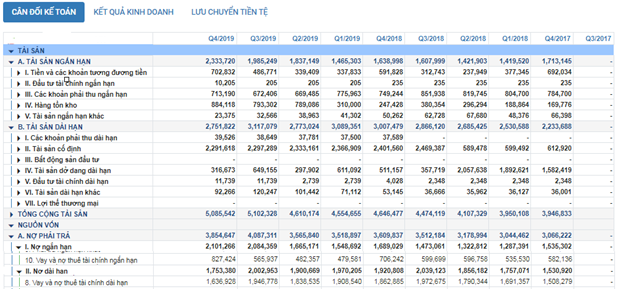

Tại báo cáo tài chính quý 4-2019 thì nợ vay của DPG là 2463 tỷ, giảm hơn 100 tỷ so với đầu năm nhưng vẫn ở mức cao (Gấp 2 lần VCSH). Trong đó nợ vay ngắn hạn là 827 tỷ, vay dài hạn là 1636 tỷ.

Hình 7: Nợ phải trả của DPG

Chi tiết các mục vay lớn theo thuyết minh trên báo cáo tài chính như sau:

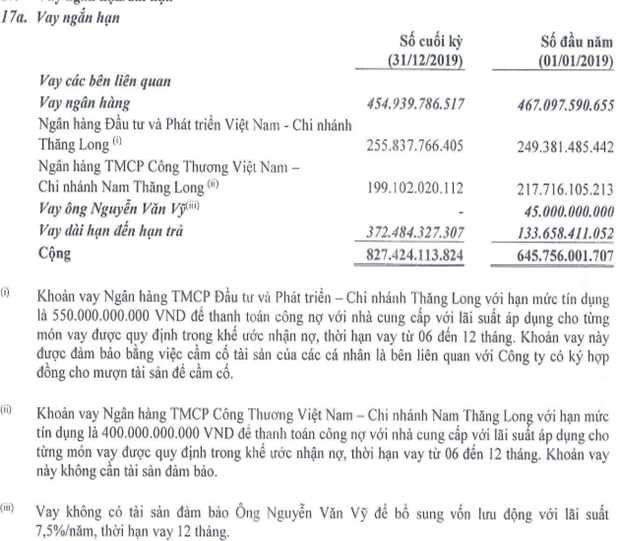

– Vay ngắn hạn: Do chuyển từ vay dài hạn đến hạn trả (372 tỷ), còn lại là vay ngắn hạn các hạng mục khác. cụ thể như hình 5 dưới đây:

Hình 8: Chi tiết khoản vay ngắn hạn

Như vậy với khoản vay ngắn hạn hơn 800 tỷ phải trả thì áp lực trả nợ vay đối với DPG trong năm 2020 là rất lớn dù cho có hạch toán và bán thêm Casamia (Vì đằng sau đó còn cần nhiều vốn cho các dự án BDS tiếp theo như Cồn Tiến, Bình Dương)

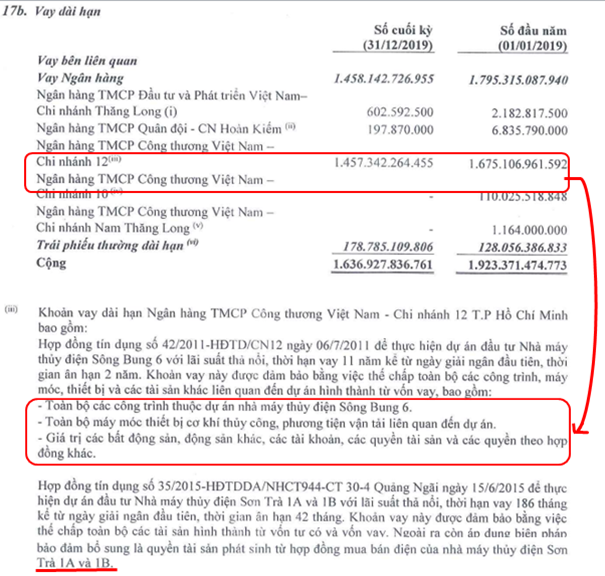

– Vay dài hạn: 1636 tỷ trong đó phần lớn là vay cho dự án thủy điện (Chi tiết hình bên dưới)

Hình 9: Chi tiết các khoản vay dài hạn

Trong khoản vay dài hạn1636 tỷ thì phần lớn là vay cho các dự án thủy điện với 1457 tỷ. Trong đó có dự án Sông Bung vay từ 2011 và có thời hạn vay 11 năm (Tối đa ân hạn lên 13 năm). Tức thời hạn phải trả nợ gốc là 2022-2024. Trong vài năm tới công ty lại rất cần vốn cho việc triển khai các dự án bds lớn tiếp theo thì đây đúng là khó khăn chồng chất khó khăn.

Việc các nhà máy Sơn Trà 1A,1B đã đi vào hoạt động phần nào giúp công ty đủ trả lãi vay hàng năm còn nợ gốc công ty phải huy động từ các nguồn khác.

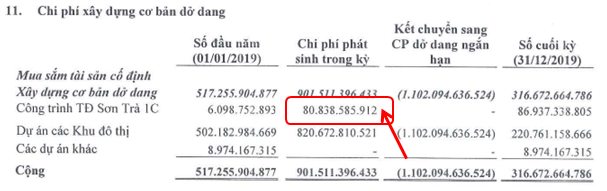

Trên báo cáo tài chính chúng tôi thấy công ty lại bắt đầu xây dựng cho dự án thủy điện Sơn Trà 1C tiếp theo. Tại quý 4 chi phí phát sinh cho nhà máy thủy điện Sơn Trà 1C là 80 tỷ.

Đây là dự án thủy điện bao gổm 2 máy phát có tổng công suất là 9MW. Mức đầu tư dự kiến 320 tỷ.

Hình 10: Chi phí xây dựng dở dang quý 4

Như vậy với việc các nhà máy thủy điện mới đi vào hoạt động và tiếp tục xây thêm nhà máy mới thì tình hình nợ vay của DPG trong ngắn hạn là khó có thể cải thiện được. Hiện tại dòng tiền đầu tư ngày càng thông minh và cẩn trọng thì những công ty như DPG sẽ ngày càng gặp khó khăn hơn trong việc được lựa chọn.

Tổng kết

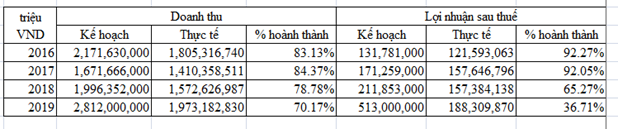

Như vậy 3 ngành kinh doanh của công ty thì đột biến trong 2020 sẽ gần như chỉ trông vào dự án võng nhi hạch toán nốt và phần nào đó là đầu tư công hay thời tiết mưa nhiều hơn (Không có cơ sở rõ ràng). Cụ thể trong thời gian 1 năm tới định giá với vốn hóa của công ty là:

Thủy điện: Coi như đủ chi phí lãi vay trong ngắn hạn. vài năm tới vẫn tiếp tục gánh nợ vay lớn

Xây dựng: 50 tỷ X 7 =350 tỷ

Võng Nhỉ: 1000- 350 đã hạch toán Q4 = 650 tỷ

Đồng Nà: 200-300 tỷ

Tổng 3 mảng vào khoảng 1200-1300 tỷ. Vốn hóa hiện tại của DPG trên thị trường là 1400 tỷ. Tại các quý trước do kỳ vọng và định giá quá cao mảng xây dựng, thủy điện và kỳ vọng quá xa các dự án bđs sau võng nhỉ khiến việc định giá của chúng tôi đã sai lầm khi định giá quá cao.

Như vậy với kỳ vọng vốn hóa trên thị trường khoảng 1200-1300 tỷ thì mức giá phù hợp cho DPG trong năm 2020 theo chúng tôi vào khoảng 30k.

Tuy nhiên đó chưa phải yếu tố quyết định, với việc dòng tiền công ty có nhiều vấn đề và yếu thì đó là 1 vấn đề cần lưu tâm tiếp dù vẫn còn phía trước quỹ đất lớn để triển khai BDS.

Ngoài ra còn 1 vấn đề rất lớn nữa đó là ban lãnh đạo mặc dù đã có những hành động về cơ bản là ổn khi đã đem số cổ phiếu cá nhân ra thế chấp để cho công ty phát hành trái phiếu, tuy nhiên họ đã đề ra 1 kế hoạch quá cao và thường không hoàn thành, gây ra 1 vết đen rất lớn về niềm tin.

Và điều này không chỉ là 1 lần này mà đã có tiền sử những lần khác rồi. Xem Hình 11:

Thường như thế này cổ phiếu sẽ rất khó đi xa trong tương lai.

Một điều nữa cần phải xem xét, đó là kế hoạch mua cổ phiếu quỹ:

Hiện tại công ty đang thiếu vốn mà lại đi mua cổ phiếu quỹ như vậy, về mặt nào đó mang tính chất bảo vệ giá cổ phiếu, tuy nhiên nếu đánh giá kĩ thì hành động này là không hợp lí cho lắm.

Rõ ràng ở đây lợi nhuận tương lai không còn là yếu tố chi phối phần lớn đến giá cổ phiếu nữa.

Tổng kết lại đây là 1 case sai lầm của chúng tôi, một cổ phiếu đã tiềm ẩn rất nhiều nguy cơ nhưng vì quá hưng phấn nên đã không nhận ra. Chúng tôi sẽ dừng việc phân tích về DPG sau bài viết này ở đây.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–