Tổng thể lợi nhuận sau thuế hợp nhất của DPG là -20 tỷ, giảm mạnh so với quý 3 cùng kỳ năm ngoái là 43 tỷ. Trong đó do lỗ của thủy điện chiếm tỷ trọng lớn (DPG chỉ chiếm khoảng hơn 60%) nên phần lỗ công ty mẹ (công ty chúng ta đầu tư) trong quý 3/2019 là -8,7 tỷ.Chúng tôi xin cập nhật báo cáo tài chính quý 3/2019 của DPG. Như vậy DPG đã chính thức ra báo cáo tài chính quý 3/2019. Điểm qua những nét chính của báo cáo.

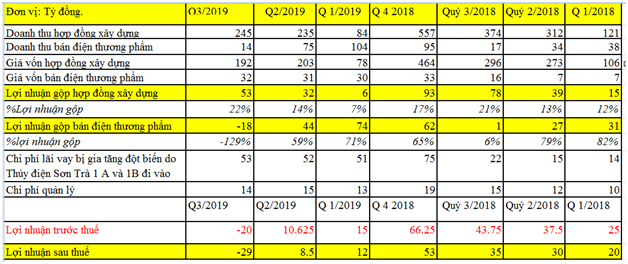

Nguyên nhân sự giảm tăng trưởng này đến từ việc: (Ảnh 1)

- Doanh thu xây dựng chỉ đạt 245 tỷ, giảm 34% so với cùng kỳ năm 2018, dẫn tới lợi nhuận gộp mảng xây dựng chỉ đạt là 53 tỷ (giảm 25% so với cùng kỳ 2018 tương ứng 32%). Mảng xây dựng trong những năm gần đây DPG cũng không dồn tỷ trọng nhiều, chủ yếu nhận các dự án chất lượng có khả năng làm được. Việc xây dựng của DPG định hướng là duy trì đều đặn cầm chừng hợp lý qua các năm mà không đặt nặng.

- Doanh thu mảng thủy điện đạt thấp kỷ lục đạt 14 tỷ doanh thu, trong khi giá vốn của mảng này không thay đổi (đều xêm xêm 32-33 tỷ do chủ yếu là chi phí khấu hao đều qua các năm). Dẫn tới mảng này bị âm lợi nhuận gộp là 18 tỷ đồng. Trong quý 3/2019 với hiện tượng Elnino nắng nóng từ đầu năm nay thì việc ngành thủy điện chung đều có kết quả kinh doanh đi xuống từ đầu năm đã được dự báo trước. DPG cũng không tránh được trong phạm vi đó dẫn tới lợi nhuận mảng này của DPG đạt khá thấp tại quý 3/2019.

- Chi phí lãi vay của DPG là 53 tỷ (vẫn như 2 quý trong đầu năm) tăng 140% so với năm 2018. Nguyên nhân do quý 4/2018 DPG đã đưa nhà máy thủy điện Sơn Trà 1A+ 1B đưa vào hoạt động làm cho chi phí lãi vay của DPG đã tăng lên mạnh từ quý 4 năm 2018 rồi (ảnh 1, quý 4/2018 lãi vay là 75 tỷ).

- Trong quý 3/2019 chưa thấy xuất hiện mảng bất động sản được hạch toán trong báo cáo, theo dự kiến thì DPG sẽ hạch toán vào quý 4/2019.

Thực sự báo cáo này có thực sự xấu đến vậy:

Theo chúng tôi, không phủ nhận báo cáo này có thể gây thất vọng với nhiều nhà đầu tư khi lợi nhuận quý thấp như vậy. Tuy nhiên, nếu chúng ta chú ý thì thực chất lợi nhuận mà công ty DPG đầu tư (công ty mẹ) chỉ lỗ là 8,7 tỷ đồng. Phần lỗ còn lại do các cổ đông khác (chiếm 40%) ở 2 thủy điện Sông Bung, Sơn Trà của DPG phải chịu.

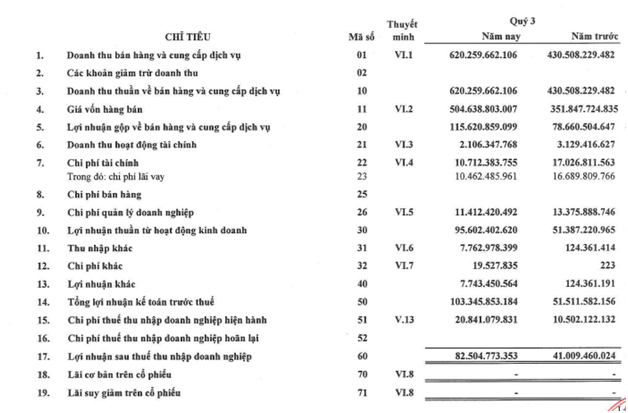

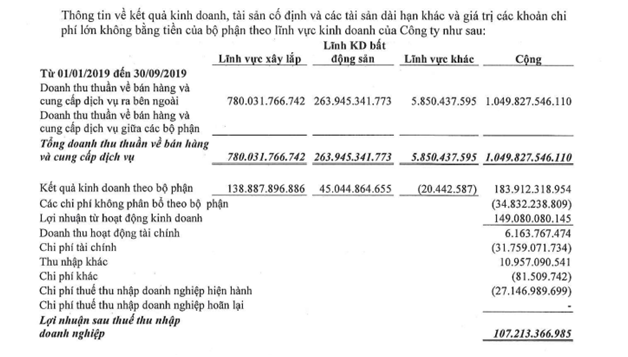

- Về mảng xây dựng: Năm nay chưa được thông luật đầu tư công (1/1/2020), nên các dự án của DPG thực sự có thể có nhiều việc làm có thể sang năm 2020-2021 trở đi, khi chính sách Việt Nam sắp tới của Việt Nam khả năng cao sẽ nhắm tới Đầu tư công là động lực để tăng trưởng kinh tế. Đặc biệt đó là giải pháp hợp lý, khả thi nhất trong giai đoạn khi các nguồn lực tăng trưởng nền kinh tế đang bị chững lại. Trong khi đầu tư công đã tạo đáy nhiều năm (do nhiều vấn đề liên quan tới chính trị). Ngoài ra nếu chúng ta đọc kỹ báo cáo lợi nhuận của công ty mẹ của DPG (ảnh 2), thì chúng ta thấy rằng DPG có doanh thu tăng 44% (đạt 620 tỷ), lợi nhuận đạt là 82 tỷ (tăng 100% so với cùng kỳ) do DPG cũng thi công cho công ty con của mình đó là Đạt Phương Hội An. Từ đầu năm tới nay dự án đã thi công khá lớn tuy nhiên khi hợp nhất thì DPG phải loại bỏ những phần đã xây dựng cho công ty con ra và không được ghi nhận. DPG chỉ được ghi nhận khi bàn giao bất động sản xây xong cho người tiêu dùng thì doanh thu, lợi nhuận đó mới được ghi nhận trong báo cáo hợp nhất. (Ảnh 2-3)

(Ngoài ra theo chúng tôi, ngày 1/10/2019 DPG có pha tăng trần, chúng tôi nghi ngại rằng chính nội bộ công ty mẹ của DPG là những người đã mua phiên đó khi nhận được báo cáo công ty mẹ lãi 100%, và sau này khi nhận báo cáo hợp nhất của thủy điện họ lại chính là người bán ra tại ngày 9/10/2019.) (Ảnh 4)

- Về mảng thủy điện: Năm nay với tình hình chung của cả ngành thủy điện do hiện tượng Elnino thì việc thủy điện của DPG không tránh khỏi xu hướng chung của cả ngành. Tuy nhiên theo chúng tôi cập nhật dự báo thời tiết khu vực miền trung (Tây Nguyên, Quảng nam, Quảng ngãi) thì từ đầu tháng 10 đã xảy ra liên tục mưa bão. Điều này chúng tôi kỳ vọng sẽ khớp với những điều dự báo của chuyên gia khí tượng thủy văn rằng hiện tương Elnino sẽ đi dần vào pha cuối và chuyển dần sang pha trung tính để sang hiện tượng Lalina. Chúng tôi kỳ vọng trong quý 4/2019 và sang năm 2020, lượng mưa sẽ tiếp tục cải thiện khu vực miền trung. Chúng tôi vẫn tiếp tục cập nhật dự báo thời tiết các khu vực này trong các ngày tiếp theo. Từ đó có thể cải thiện được lợi nhuận của DPG trong mảng thủy điện tốt hơn.

- Về mảng bất động sản:

Cập nhật dự án của DPG tại Link:

https://www.youtube.com/watch?v=ZMZjBaypk-o

Nhìn chung so sánh với dự án khi ở tháng 10/2018, DPG thực sự đã thi công 1 tốc độ khá thần tốc. Dự án đã tương đối hoàn thiện. Theo chúng tôi được nắm thì đã có nhiều hộ đã đóng tiền đến đợt 6/7 lần. DPG chỉ cần đóng xong đợt 7 là có thể đủ điều kiện để hạch toán. Điều này chúng tôi kỳ vọng sẽ hoàn toàn khả thi khi nhìn vào tiến độ dự án mới được cập nhật trong clip trên cách đây mấy tuần. Tiến độ của DPG trong quý 4 này sẽ hoàn thành được hay không nếu DPG triển khai những bước cuối để hoàn thiện tòa nhà và được chủ đầu tư ký kết văn bản chấp nhận bàn giao nhà. Chúng tôi sẽ cập nhật tiến độ cho quý nhà đầu tư trong quý 4 này liên tục để có thể theo sát dự án. (Ảnh 5)

Ngoài ra trong quý 4 này DPG dự kiến sẽ mở bán 55 căn biệt thự view hồ được coi là đẹp nhất của dự án, dự phóng doanh thu là 900-1000 tỷ có thể đem về nếu có thể bán đươc hết (hạch toán sang năm 2020). Số lượng căn được hấp thụ hay không? Chúng tôi chờ đợi ở đợt mở bán của DPG sắp tới. (Ảnh 5).

Các căn biệt thự đợt 1 của DPG bán khoảng 50 căn đã được bán hết, dự kiến các căn này sẽ được hạch toán đầu tiên trong quý 4/2019 này. Đợt 1 DPG chỉ bán được giá 20 triệu/m2 do chủ đầu tư khá cẩn trong, dự kiến đem về doanh thu 350 tỷ nếu bàn giao hết (Dự kiến lợi nhuận tầm 30-40%, chúng tôi nghĩ sẽ đem về khoảng 90-100 tỷ lợi nhuận cho DPG khi hạch toán hết). Đợt 2 là bán Các căn shop house đối diện đường quốc lộ đã được chủ đầu tư bán hết với mức giá giao dịch khá cao 60tr/m2. Các căn đợt 2 này đã bán cũng hết và đã bán đúng đợt đỉnh bất động sản trong Đà Nẵng Hội An đợt đó. Đã đem về chỏ DPG khoảng doanh thu tiềm năng khá lớn 960 tỷ nếu sau này bàn giao hết cho khách hàng (dự kiến biên lợi nhuận > 100%). Chúng tôi dự đoán khoảng quý 2/2020 sẽ là hạch toán phần này. Còn đợt 3 chúng tôi chỉ nhận được việc mở bán trong năm nay và sẽ hạch toán dần về cuối năm 2020.

Rủi ro:

- Nhìn chung, chúng tôi nghĩ rủi ro của DPG sẽ nằm ở việc quý 4/2019 DPG không kịp bàn giao đủ số căn biệt thự đủ lớn cho khách hàng để có thể hạch toán lớn. Ngoài ra rủi ro đợt 3 này đang bán hàng sẽ khó khăn hơn khi bất động sản đang bị chững lại ở nhiều khu vực.

- Rủi ro thêm của DPG còn có thể đến từ thời tiết không thuận lợi khiến cho thủy điện của DPG gặp khó khăn như các quý vừa qua.

Nhìn chung chúng tôi nhận thấy DPG báo cáo quý 3 tuy không được tốt, nhưng nó lại là 1 cơ hội được mở ra cho chúng ta trong các quý tiếp theo. Chúng tôi khuyến nghị nhà đầu tư khi có tiền giải ngân hãy coi DPG là 1 cơ hội tốt cần chú ý để giải ngân trong quý 4/2019 này. Khi nhiều khả năng DPG sẽ hạch toán các dự án bất động sản đợt 1 đầu tiên, và bắt đầu 1 chuỗi quá trình tăng trưởng liên tục trong 4 -5 quý tiếp theo.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–