Một trong những cổ phiếu chúng tôi đã khuyến nghị MUA và chốt lời trước khi thị trường có những phiên chỉnh là DPM. Đây là cổ phiếu cũng rất nhiều lần kiến nghị đầu tư theo sóng ngành và đều thành công. Ở lần cập nhập này chúng tôi sẽ update 1 vài diễn biển chính về tình hình hiện tại, để xem có thể có cơ hội gì không ở cuối năm.

I. KQKD Q2/2023

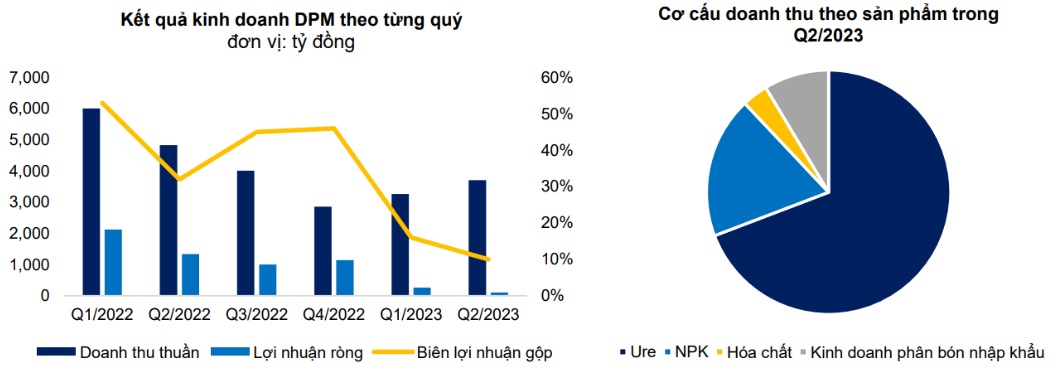

Tinh hình giá Ure thế giới liên tục giảm mạnh trong Q2 – xuống mức $300/tấn tương đương giảm 70% từ đỉnh đã khiến tình hình kinh doanh các công ty phân bón nói chung, DPM nói riêng ghi nhận những sự sụt giảm thấy rõ. Trong Q2/23, DPM ghi nhận doanh thu đạt 3.707 tỷ đồng (-26% yoy) và lợi nhuận ròng chỉ vỏn vẹn 101 tỷ (-92% yoy) và thấp nhất kể từ Q4/2020 do ảnh hưởng của dịch bệnh. Đây là kết quả của doanh thu giảm trong khi giá vốn hàng bán tăng mạnh, khiến biên lãi gộp chỉ còn 10,5% và là con số thấp kỉ lục. Biên lãi ròng cũng chỉ còn 2,7% dù doanh thu hoạt động tài chính tăng mạnh. Chi phí SG&A không tăng quá cao so với cùng kỳ. (Hình 1)

Cụ thể, các mặt hàng kinh doanh của DPM bị ảnh hưởng như sau:

- Sản lượng sản xuất Urea 6T23 đạ 385,6 nghìn tấn (-16% yoy) do bảo dưỡng nhà máy định kì 26 ngày. Sản lượng bán hàng đạt 480,4 nghìn tấn (+6,5% yoy) do giá Urea giảm sâu đã kích thích tiêu thụ.

- Sản lượng sản xuất và kinh doanh NPK 6T23 giảm lần lượt 35%yoy và 8,7% yoy do mức nền cao của cùng kỳ. Bên cạnh đó, giá NPK chỉ giảm 13% yoy trong khi phân Urea giảm mạnh hơn nên sản lượng bán hàng của NPK chịu ảnh hưởng tiêu cực.

- Trong năm 2022, công ty đẩy mạnh xuất khẩu do giá thế giới thuận lợi hơn nội địa. Vì thế, trong nửa đầu 2023, khi giá thế giới chạm đáy thì DPM giảm mạnh lượng xuất khẩu chỉ còn 65 nghìn tấn trong nửa đầu năm – tương đương giảm 65,7% yoy.

- Theo cuộc họp ĐHCĐ, chi phí giá khí tăng cao là lí do chính dẫn đến biên lãi gộp giảm mạnh của DPM. Cụ thể, trong nửa đầu năm, nhu cầu điện khí tăng cao và để đảm bảo duy trì điện nên PVGAS buộc phải ưu tiên phân bổ khí cho các nhà máy điện. Hơn nữa, sản lượng từ bể khí giá rẻ Nam Côn Sơn đang giảm dần nên DPM phải nhận phần lớn khí từ bể Cửu Long – dẫn đến việc giá vốn cao hơn so với ngày xưa. Chúng tôi đánh giá về dài hạn biên lãi gộp của DPM sẽ duy trì ở mức thấp nếu giá phân bón thế giới không phụ hồi.

Ngoài ra, soi xét thêm báo cáo tài chính của DPM, chúng tôi nhận thấy có một vài điểm tích cực.

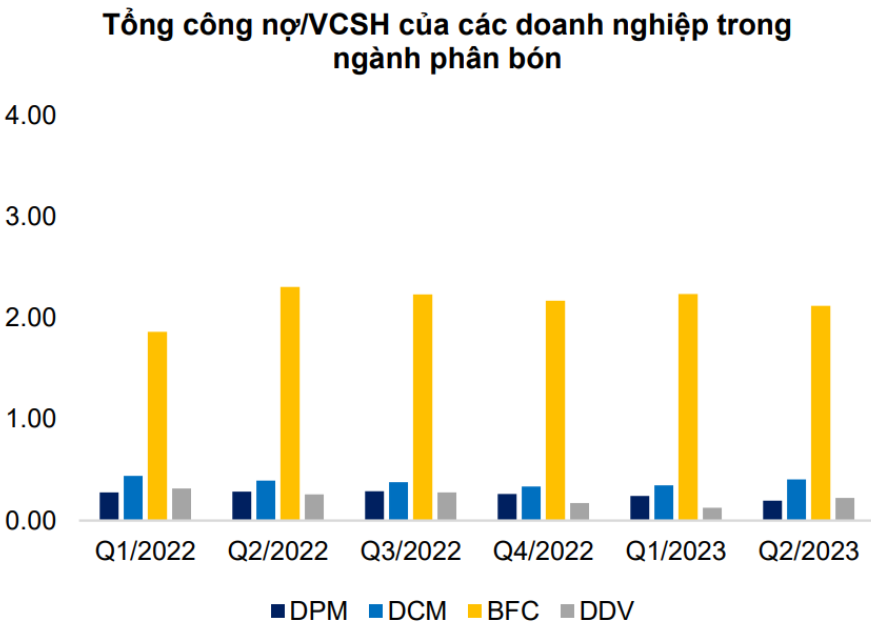

- DPM là doanh nghiệp có vị thế tài chính rất vững chắc. Tổng lượng tiền mặt và tiền gửi ngắn hạn của công ty tính đến Q2/23 đạt gần 8.000 tỷ đồng trong khi tỷ lệ nợ vay/VCSH chỉ đạt 5,1% và chủ yếu là nợ dài hạn đang được trả đều đặn qua các quý. Đây là con ssố thấp nhấp so với các doanh nghiệp cùng ngành. (Hình 2)

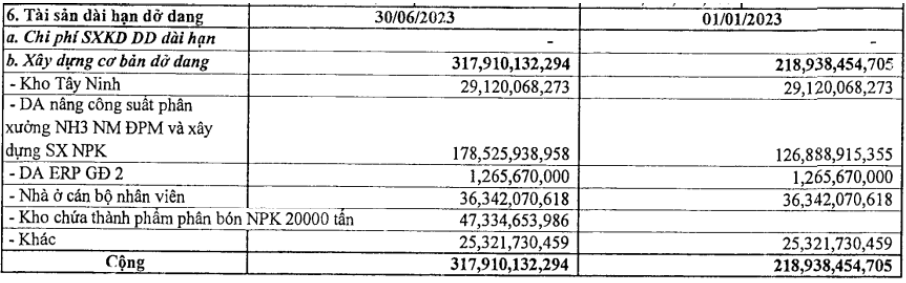

- Công ty đang trong quá trình xây dựng 2 dự án mới, bao gồm DA nâng cấp công suất xưởng NH3 và xây dựng sản xuất NPK và dự án mới liên quan kho chứa thành phẩm phân bón NPK 20.000 tấn. Tuy nhiên, đây chỉ là một phần nhỏ trong số những dự án DPM dự kiến đầu tư trong giai đoạn 2021-2025. (Hình 3)

II. Luận điểm theo dõi nếu muốn đầu tư:

- Giá Urea sẽ phục hồi nhẹ trong ngắn hạn

Về cơ bản, chúng tôi nhận thấy nửa đầu năm DPM đã bị ảnh hưởng tiêu cực do giá Urea chạm đáy, nên chúng tôi kì vọng từ Q3 khi giá Urea phục hồi thì tình hình kinh doanh của công ty sẽ cải thiện. Đây là luận điểm đầu tư chính của chúng tôi. (Hình 4: Giá Urea 1 năm trở lại đây)

Trong tháng 7, giá Urea đã tăng đột biến do nguồn cung trên các thị trường bị thắt chặt. Việc thiếu hụt nguồn khí tự nhiên là lí do chính khiến sản lượng bị cắt giảm mạnh trên toàn thế giới, như tại Ai Cập, Algeria, Trung Á,… Tồn kho của các nhà máy cung cấp ở Trung Quốc giảm hơn 75% so với mức 1,6 triệu tấn vào đầu tháng 6. Khu vực Biển đen cũng trở nên căng thẳng sau khi thỏa thuận hành lang ngũ cốc chấm dứt. Trong khi đó, nhu cầu tại thị trường chủ lực là Ấn Độ và Brazli lại tăng mạnh. Đây là nguyên nhân chính khiến giá Urea tăng 5% trong thời gian vừa qua.

Đối với thị trường trong nước, giá Urea nội địa đã tăng từ mốc 9.000VND trong Q2 lên mốc 10.000 – 10.500đ vào đầu tháng 8 do cả nước bước vào cao điểm mùa vụ, nhất là ở phía Bắc sẽ bước vào vụ Đông và Chiêm Xuân – thời điểm tiêu thụ lượng phân bón cao nhất trong năm. Tuy nhiên chúng tôi cho rằng mức tăng sẽ khó có thể bật mạnh trong thời gian tới, các vấn đề thắt chặt nguồn cung trên thị trường chỉ mang tính ngắn hạn mà thôi. Vì thế có thể nói, lợi nhuận của DPM đã chạm đáy nhưng chậm rãi hồi phục trong năm nay.

- Cổ tức bằng tiền là thông tin hỗ trợ

Với nguồn lực tài chính dồi dào, DPM đảm bảo mức tỷ suất cổ tức tiền mặt khá hấp dẫn. ĐHCD đã thông qua việc chi trả cổ tức tiền mặt với tỷ lệ 70% và đã trả hết trong Q3/23. Chúng tôi dựa vào cổ tức tiền này để khuyến nghị MUA với cổ phiếu DPM trong thời gian vừa qua và nhanh chóng chốt lời trước khi thị trường điều chỉnh.

Chúng tôi cho rằng, nếu tình hình giá Urea không có lực bật tăng mạnh thì từ nay đến cuối năm, DPM đã bước vào vùng trũng không có thông tin hỗ trợ tích cực.

- Các dự án trong giai đoạn 2021 – 2025 đang tìm đối tác để hỗ trợ công nghệ và đảm bảo đầu ra.

Trong cuộc họp ĐHCĐ vừa qua, DPM cho biết các nhóm hóa chất tiềm năng như Melamine, H2O2, Soda Ash đang có giá biến động khá mạnh. Các dự án đều tận dụng được nguồn khí có sẵn của nhà máy, từ đó giảm thiểu được giá vốn so với các doanh nghiệp khác. Với tổng mức đầu tư khoảng 7.000 tỷ đồng và trải dài trong 5 năm, chúng tôi cho rằng DPM không gặp các vấn đề về tài chính, nhất là với khoản tiền mặt dư dả cũng như tỷ lệ đòn bẩy thấp so với các doanh nghiệp khác cùng ngành. (Hình 5)

III. Tổng kết, định giá

Tổng kết lại, DPM đang đi vào vùng trũng kết quả kinh doanh cũng như chưa có thông tin hỗ trợ mạnh nào. Kết quả kinh doanh của công ty sẽ phụ thuộc phần lớn vào tình hình giá Urea trong nước và thế giới. Vì vậy chúng tôi sẽ quan tâm đến giá mặt hàng này để đưa các khuyến nghị phù hợp trong thời gian tới.

Xét về đinh giá, DPM đang giao dịch ở mức PE 5 lần và PB khoảng 1 lần. Chúng tôi thấy rằng đây là vùng giao dịch phù hợp với tình hình kinh doanh của công ty.

Xét về đồ thị, chúng tôi nhận thấy DPM đang giữ giá ở vùng MA50 cho thấy đây không phải là cổ phiếu yếu khi đồ thị khá tương đồng với VNIndex. Tuy nhiên như chúng tôi đã phân tích, hiện tại chỉ có cú hích liên quan đến giá Urea mới có thể khiến giá cổ phiếu này bay cao trong thời gian tới. Cần theo dõi chủ đạo là diễn biến này. (Hình 6)

Chúng tôi đã khuyến nghị Mua ngày 14/7 và chốt lời DPM ngày 18/8 trong room khách hàng của mình

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-