Cao su là một trong những nhóm ngành chúng tôi đã sớm nhìn được cơn sóng lớn ngay từ đầu năm 2024. Trong số đó, PHR và DPR là hai gương mặt sáng giá luôn được chúng tôi “chọn mặt gửi vàng” khi đã được khuyến nghị mua đến 2 vòng từ đầu năm. Và không phụ lại sự kỳ vọng của team, hiện tại DPR đang là một trong những mã có hiệu suất khá tốt so với mặt bằng chung những mà chúng tôi đã khuyến nghị trong đợt giải ngân đầu tháng 5 vừa qua. Vậy DPR có gì mà hấp dẫn như vậy?

I. Kết quả kinh doanh Q1/24

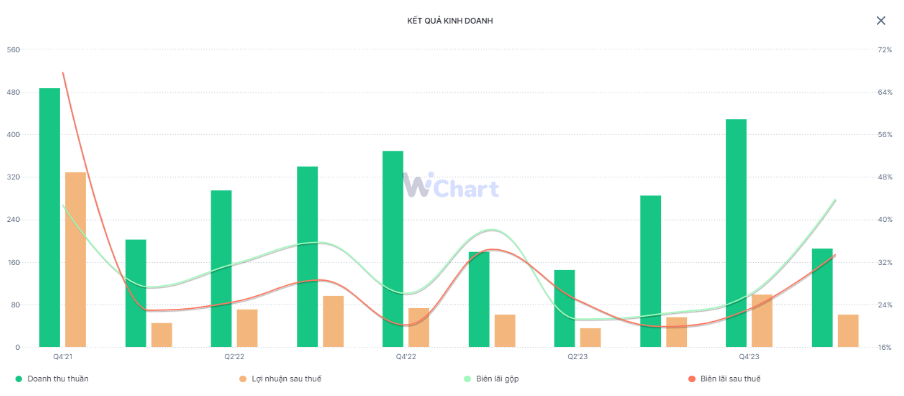

Kết thúc Q1/24, DPR ghi nhận tăng trưởng nhẹ so với cùng kỳ. Cụ thể, doanh thu thuần đạt 184 tỷ đồng – tăng trưởng 3,7% yoy. Mảng cao su là hoạt động kinh doanh cốt lõi của công ty khi tiếp tục đóng góp 62% vào cơ cấu doanh thu trong quý vừa qua, theo sau là mảng thanh lý cây cao su với tỷ lệ đóng góp là 25%. Các mảng khác chỉ chiếm tỷ trọng nhỏ không đáng kể.

Trong đó, mảng cao su ghi nhận doanh thu đạt 114 tỷ – giảm nhẹ 3% yoy. Mặc dù giá cao su tự nhiên tăng 18%, tuy nhiên do sản lượng tiêu thụ giảm 19% yoy nên tựu chung mảng cao su của DPR chưa ghi nhận tăng trưởng trong quý vừa rồi. Biên lãi gộp của mảng cao su tăng từ 13,6% lên 25,7% trong Q1/24 nhờ giá bán phục hồi đáng kể, lên mức trung bình gần 41 triệu đồng/tấn. Đây cũng là lí do chính khiến biên lãi gộp của toàn công ty tăng mạnh lên mức 43,8% trong Q1.

Doanh thu thuần từ hoạt động thanh lý cây cao su đạt 46 tỷ đồng, giảm nhẹ 4,6% yoy. Như vậy tính đến hết Q1/24, DPR đã thanh lý tổng cộng 54ha/431,5ha kế hoạch đề ra cho năm 2024. (Hình 1)

Dù giá cao su tăng mạnh, nhưng sản lượng tiêu thụ lại đi lùi đã khiến DPR trong quý vừa qua không thể bứt tốc nhanh được. Vì thế, khi lợi nhuận khác trong quý chỉ ghi nhận 5 tỷ đồng và giảm 5,5% yoy đã khiến lợi nhuận sau thuế của công ty chỉ đạt 62 tỷ đồng và chỉ tăng nhẹ chưa tới 1% yoy.

II. Luận điểm đầu tư

Như vậy, tựu chung có thể nói việc giá cao su tăng mạnh sẽ là động lực tăng trưởng chính cho DPR trong giai đoạn này. Bên cạnh đó, 2 KCN mới ở tỉnh Bình Phước dự kiến sẽ đem lại doanh thu trong trung hạn cho doanh nghiệp này. Và đó là lí do Đông Phú vẫn mãi là một trong những cổ phiếu ưa thích của chúng tôi từ đầu năm 2024 đến nay mỗi khi thị trường chỉnh.

1. Giá cao su tăng sẽ hỗ trợ tốt cho mảng kinh doanh cốt lõi

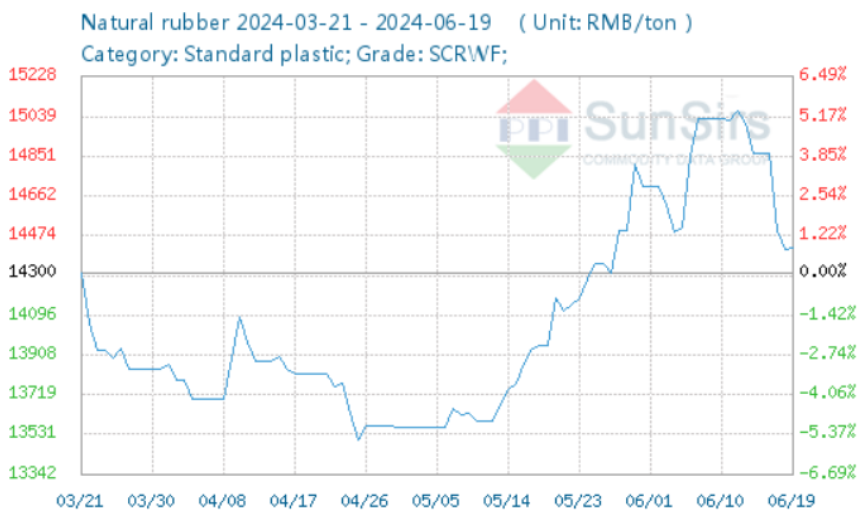

Chúng tôi kì vọng giá cao su thế giới sẽ duy trì mức giá cao trong năm 2024 khi lượng cầu đang lớn hơn lượng cung. Cụ thể, sự trở lại của ngành oto và lốp xe ở Trung Quốc giai đoạn hậu Covid – nơi chiếm tới 80% giá trị xuất khẩu của cao su Việt Nam trong năm 2023 – sẽ giúp nhu cầu cao su tự nhiên tăng trưởng mạnh. Theo báo cáo của ANRPC, nhu cầu của cao su tự nhiên toàn cầu sẽ đạt 15,8 triệu tấn – tăng 4% yoy. Trong khi đó, nguồn cung cao su thiên nhiên chỉ đạy 14,5 triệu tấn khi tình trạng thời tiết cực đoan cũng như các nguồn bệnh mới khiến diện tích trồng cao su ở Thái Lan và Indo bị thu hẹp. Vì vậy, năm 2024 dự kiến thị trường toàn thế giới sẽ thiếu hụt khoản 1,3 triệu tấn cao su. (Hình 2)

Với dữ liệu này, chúng tôi cho rằng giá cao su trong năm 2024 tiếp tục hành trình trở về đỉnh của năm 2021 khi có thời gian đạt tới gần 200cent/kg. Tuy vậy, nhà đầu tư cần lưu ý đây chỉ là xu hướng chính, và trên đường đi của giá cao su sẽ có sự điều chỉnh nhất đinh chứ không thể đi thẳng một đường. Bên cạnh đó, chúng tôi thống kê và nhận thấy doanh thu của DPR và giá cao su tự nhiên sẽ có độ trễ khoảng 1 quý. Vì thế, tại thời điểm viết bài, tuy giá cao su đang giảm nhẹ từ đỉnh năm nhưng nếu tính giá bán trung bình trong cả Q2 vừa qua thì chúng tôi vẫn cho rằng DPR sẽ có một báo cáo tăng trưởng khá tốt, nhất là trên nền doanh thu thấp của Q2/23 vừa qua.

Bên cạnh đó, theo báo cáo thường niên của DPR, ban lãnh đạo cho biết khoảng 41% diện tích vườn cao su của công ty đang trong giai đoạn thu hoạch cao điểm (từ 13 – 28 tuổi), các đồn điền cao su tái kiến thiết trong giai đoạn 2013-2020 sắp bước vào giai đoạn thu hoạch (trên 7 tuổi). Chúng tôi cho rằng với nguồn cung cao su ổn định thì năng suất của DPR sẽ ổn định hơn trong bối cảnh nguồn cung toàn cầu đang thiếu hụt.

Kết hợp 2 luận điểm trên, chúng tôi kỳ vọng mảng kinh doanh cốt lõi của DPR sẽ tăng trưởng mạnh trên nền báo cáo Q2/23 khá thấp.

2. 2 KCN mới là động lực tăng trưởng trong trung hạn

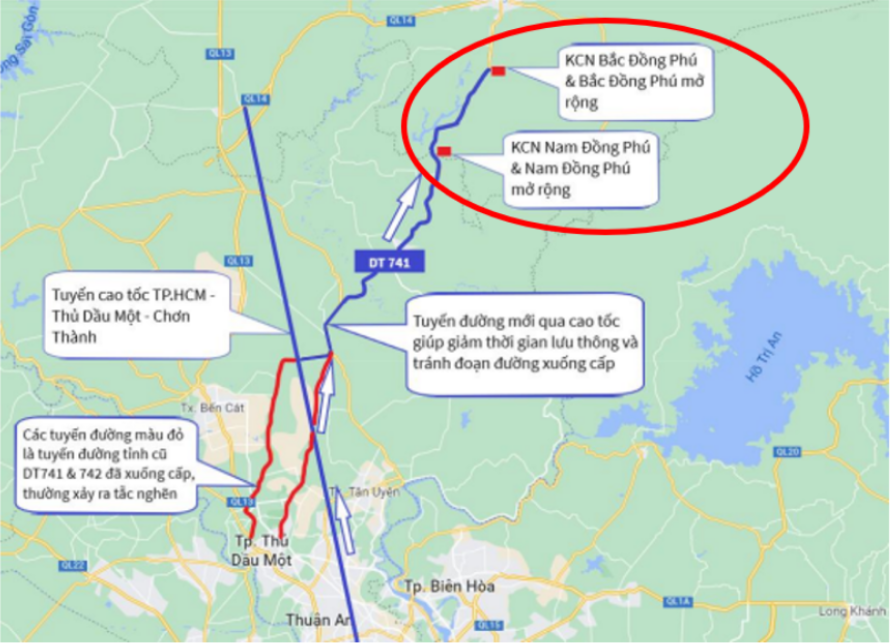

Theo đó, mảng KCN của DPR sẽ được mở rộng với 2 dự án: Bắc Đồng Phú 2 (317ha) và Nam Đồng Phú 2 (480ha). Đây là 2/7 dự án được UBND tỉnh Bình Phước phê duyệt đầu tư trong giai đoạn 2021-2023 sau khi đáp ứng các yêu cầu về pháp lý.

Trong đó, KCN Bắc Đồng Phú 2 sẽ được đẩy nhanh tiến độ khi được gỡ vướng mắc pháp lý vào cuối tháng 5.23 vừa qua. Với tình hình thuận lợi, chúng tôi kì vọng KCN này sẽ nhận được phê duyệt đầu tư vào cuối 2024 và sẵn sàng cho thuê vào năm 2025.

Đối với dự án KCN Nam Đồng Phú 2, đây sẽ là dự án phát triển bởi CTCP KCN Bắc Đồng Phú – công ty liên doanh giữa DPR (51%) và NTC (49%). Theo Luật kinh doanh Bất Động sản, chủ đầu tư phải có vốn điều lệ tối thiểu tương đương 15% tổng chi phí đầu tư của dự án dự kiến xây dựng. Theo đó, chi phí của dự án Nam Đồng Phú 2 vào khoảng 3,2 nghìn tỷ đồng nên Công ty phải có tối thiểu 479 tỷ đồng – trong khi hiện tại vốn chủ của công ty là 200 tỷ. Vì thế, chúng tôi tin rằng DPR sẽ phải thực hiện huy động vốn cho công ty này trong thời gian sắp tới.

Đây là 2/7 dự án lớn của tỉnh Bình Phước. Và theo tìm hiểu của chúng tôi, tỉnh Bình Phước đang là một “ngôi sao mới nổi” khi vào năm 2023 lần đầu tiên lọt top 10 tỉnh hút vốn FDI đăng ký toàn quốc. Theo đó, tỉnh Bình Phước giáp ranh các khu trung tâm công nghiệp lớn phía nam, bao gồm tỉnh Bình Dương và Đồng Nai. Hiện các tuyến cao tốc nối liền TP.HCM – Thủ Dầu Một – Chơn Thành đang dược dự kiến khởi công xây dựng, nên hiện giá thuê mặt bằng tại tỉnh còn khá thấp, chỉ vào khoảng 80 – 90USD/m2. Vì vậy, chúng tôi kì vọng khi các dự án giao thông lớn được hoàn thành, tỉnh Bình Phước sẽ đáp ứng được nhiều kì vọng của các doanh nghiệp FDI, từ đó giá thuê sẽ tăng lên tương đương các KCN tỉnh lân cận – hiện đang ở mức $150/m2. Có thể thấy mức gap rất lớn này sẽ đem đến nguồn lợi nhuận khổng lồ cho các doanh nghiệp đang có dự án tại tỉnh Bình Phước như DPR. (Hình 3)

Trong quá khứ, 2 KCN Bắc Đồng Phú và Nam Đồng Phú giai đoạn 1 được lấp đầy hoàn toàn trong 8 – 10 năm từ ngày mở cửa cho thuê, nên chúng tôi kì vọng giai đoạn 2 sẽ có thời gian lấp đầy tương đương hoặc thậm chí ngắn hơn khi các tuyến đường huyết mạch đang được xây dựng. Với điểm hòa vốn ngày càng ngắn lại, chúng tôi tin rằng DPR trong trung – dài hạn sẽ là một case đầu tư hấp dẫn.

3. Ghi nhận thu nhập tài chính từ bồi thường đất

Theo quy hoạch sử dụng đất giai đoạn 2021 – 2030 và 2030 – 2050 được tỉnh Bình Phước phê duyệt, đất trồng cao su do DPR quản lý sẽ có 2.891ha được chuyển đổi từ đất cao su sang đất KCN và thương mại. Theo đó, DPR sẽ nhận được mức bồi thường từ 900 – 1.024 triệu đồng/ha và dự kiến hoàn thành việc chuyển đổi vào năm 2030. Năm 2024, DPR dự kiến sẽ chuyển giao 62 ha để phát triển KĐT Tiên Hưng 1 va 39ha cho KĐT Tiên Hưng 2. Dự kiến trong năm nay công ty sẽ nhận được 104 tỷ đồng cho thương vụ bồi thường này.

4. Cổ tức tiền đều đặn

Không khác gì những doanh nghiệp cùng ngành cao su, DPR nằm trong top những doanh nghiệp trả cổ tức tiền cao nhất trên sàn khi có những năm trả đến 60% mệnh giá. Theo tờ trình phân phối lợi nhuận, công ty sẽ trả cổ tức tối thiểu 15% mệnh giá, và con số cụ thể sẽ được thông qua trong ĐHCĐ sắp tới. Với cơ cấu cổ đông nhà nước, chúng tôi tin rằng DPR sẽ tiếp tục duy trì cổ tức tiền ở mức cao như những năm vừa qua, giúp cổ phiếu trở thành một case phòng thủ trong trường hợp thị trường điều chỉnh.

III. Tổng kết

Tổng kết lại, chúng tôi nhận thấy DPR trong ngắn – trung – dài hạn đều rất hấp dẫn.

- Trong ngắn hạn: giá cao su sẽ tiếp tục xu hướng tăng trong ngắn hạn, khi nguồn cung đang thiếu hụt so với lượng cầu sau khi Trung Quốc mở cửa trở lại ngành công nghiệp lốp oto. Điểm rơi doanh thu của DPR và giá cao su có độ trễ khoảng 1 quý nên chúng tôi cho rằng báo cáo Q2/24 chắc chắn sẽ có sự tăng trưởng mạnh trên nền doanh thu thấp. Bên cạnh đó, việc rừng cao su đang vào độ tuổi khai thác sẽ giúp DPR ổn định nguồn cung.

- Trong trung hạn: KCN Bắc Đồng Phú 2 sẽ là điểm nhấn khi đã được gỡ rối các thủ tục pháp lý. Chúng tôi kỳ vọng trong năm 2025 KCN này sẽ bắt đầu được cho thuê nếu các thông tin về pháp lý không có gì thay đổi.

- Trong dài hạn: KCN Nam Đồng Phú 2 hiện đang yêu cầu DPR tăng vốn để có thể phát triển được dự án này. Trong bối cảnh cả ngắn hạn lẫn trung – dài hạn đều đang ủng hộ DPR, chúng tôi tin rằng việc tăng vốn sẽ được ban lãnh đạo xin ý kiến cổ đông trong cuộc họp ĐHCĐ ngày 27.6 tới đây. Sau khi việc tăng vốn hoàn thành, con đường hiện thực hóa doanh thu từ KCN Nam Đồng Phú 2 có lẽ sẽ dễ dàng nhìn thấy hơn.

- Ngoài ra, nhiều khả năng trong năm 2024 công ty sẽ nhận về trên 100 tỷ tiền bồi thường đất, giúp lợi nhuận của công ty tăng đáng kể so với 2023.

Với những luận điểm trên, chúng tôi hoàn toàn cho rằng DPR là một case xứng đáng để đầu tư không chỉ trong ngắn hạn mà còn trong trung – dài hạn. Vì thế, team đã đưa khuyến nghị MUA tới khách hàng trong đợt giải ngân ngày 02/05 vừa qua và đang đưa ghi nhận lợi nhuận khá tích cực. Các khuyến nghị chuyên sâu về cổ phiếu này sẽ được chúng tôi đưa đến với khách hàng của mình khi có thêm thông tin từ ĐHCĐ (27/6 tới đây) và báo cáo Q2/24 (trong tháng 7).

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.