DPR vừa công bố báo cáo tài chính quý 1 có lẽ là không làm hài lòng đa số nhà đầu tư vì câu chuyện được kể nhiều nhất về DPR trong thời gian gần đây là việc chuyển đổi rừng cao su sang làm đất KCN lại không được kể trong bức tranh kinh doanh quý 1. Vậy báo cáo tài chính quý 1 của công ty có điều gì chú ý và câu chuyện của DPR nó bị ảnh hưởng gì không hay chỉ là chưa đến lúc được kể tiếp?

I. Kết quả kinh doanh quý 1

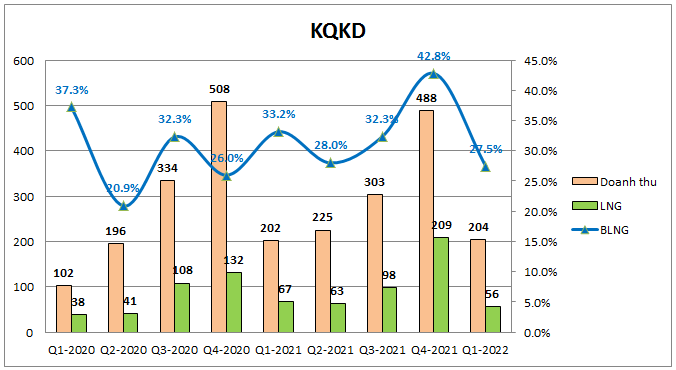

DPR đã công bố bctc với doanh thu đạt 204 tỷ đồng, tăng 1.2% yoy, lợi nhuận sau thuế đạt 37.8 tỷ đồng, giảm 4.1% yoy. Như vậy có thể thấy kết quả kinh doanh của DPR trong quý 1 gần như đi ngang cùng kỳ (Hình 1)

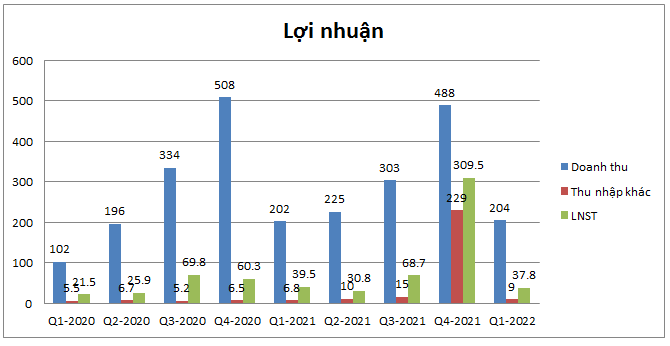

Theo chúng tôi kết quả kinh doanh này không có gì bất ngờ vì tại quý 1-2021 công ty đã được hưởng lợi nhờ giá cao su tăng và năm nay công ty vẫn hưởng lợi như vậy và cũng chưa book thêm tiền bàn giao đất làm KCN. Cục này như năm 2021 được book vào quý 4 và năm 2022 chúng tôi cho rằng công ty cũng sẽ book vào quý 4 như năm trước. Vì vậy việc kết quả kinh doanh trong quý 1 có xu hướng đi ngang là bình thường và không quá bất ngờ (Hình 2)

Chi tiết hơn vào kết quả kinh doanh của DPR chúng ta thấy đóng góp chính đến từ mảng bán mủ cao su và bán gỗ cao su thanh lý. 2 mảng này sẽ như thế nào thì chúng tôi sẽ update trong phần dưới đây.

1. Mảng bán mủ cao su

Trong quý 1-2022 mảng khai thác mủ cao su đóng góp 147.4 tỷ đồng doanh thu, chiếm 72.1% tổng doanh thu của công ty. Như vậy đây là mảng đóng góp chính cho doanh thu của công ty, tuy nhiên đóng góp vào lợi nhuận của mảng mủ cao su sẽ thấp hơn do biên lợi nhuận gộp của mảng này không cao ( thường đạt khoảng 15% ).

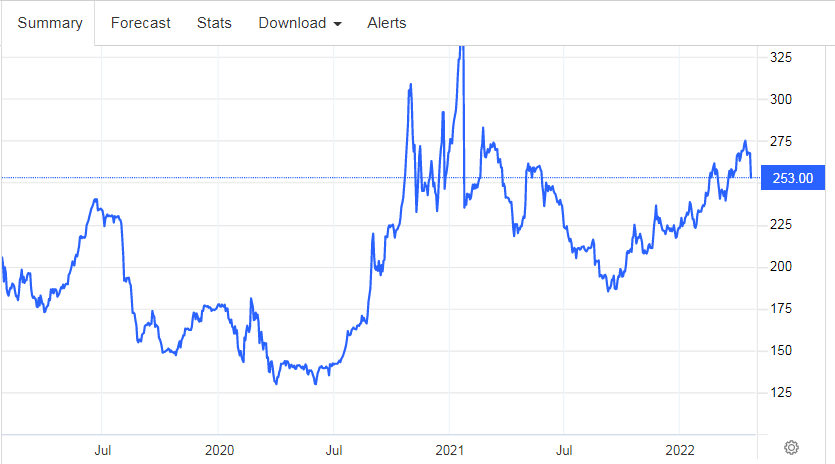

Như đã nói ở trên, từ quý 1-2021 DPR đã được hưởng lợi về giá bán cao su tăng khi giá cao su thế giới tăng từ giữa năm 2020 ( các doanh nghiệp thường hưởng lợi sau 1-2 quý ). Nhìn trên biểu đồ giá cao su thế giới chúng ta sẽ thấy giá cao su tại quý 3-2021 sẽ tương đương vùng giá cao su quý 3-2020 (Hình 3)

Hiện tại giá cao su tự nhiên đã có xu hướng tăng trở lại từ cuối 2021 và đầu 2022, tuy nhiên nếu so với cùng kỳ năm trước thì giá bán cũng gần như tương đương nhau. Như vậy chúng ta cũng có thể thấy trong 2 quý tới là quý 2 và quý 3 DPR sẽ gần như đi ngang về giá bán so với 2021 tức là doanh thu mảng cao su chỉ có thể tăng nếu sản lượng khai thác tăng được còn giá bán sẽ không có sự biến động nhiều. Các quý sau nữa thì chúng ta cần theo dõi tiếp diễn biến giá cao su tự nhiên trên thị trường thế giới.

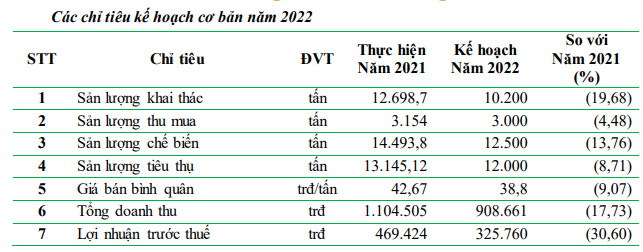

Về sản lượng khai thác mủ cao su, trong năm 2021 công ty đã khai thác được 12,699 tấn mủ, tăng 7.95% so với 2020. Năm 2022 công ty cũng đã đặt kế hoạch 10,200 tấn, giảm 19,7% so với 2021. Tuy nhiên DPR thường vượt kế hoạch đề ra 10-20% nên cá nhân tôi cho rằng trong năm 2022 khả năng lớn DPR cũng sẽ đạt được sản lượng khai thác tương đương năm 2021 đã đạt được (Hình 4)

Như vậy tổng kết lại chúng ta có thể thấy mảng cao su khả năng rất lớn trong năm 2022 sẽ có kết quả kinh doanh đi ngang so với 2021, tức đạt khoảng 850-900 tỷ đồng doanh thu và 120-150 tỷ đồng lợi nhuận gộp. Trong báo cáo gần nhất quý 4-2021 quan điểm chúng tôi cũng là tương tự.

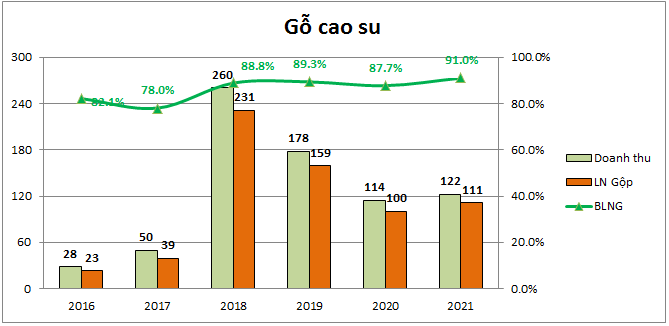

2. Mảng khai thác gỗ cao su

Mảng khai thác gỗ cũng là mảng có kỳ vọng tăng trưởng khi mà công ty đang chuyển đổi đất trồng cao su sang làm khu công nghiệp ( phải chặt cây để lấy mặt bằng làm ). Trong quý 1-2022 mảng bán gỗ cao su đóng góp 8.6 tỷ đồng doanh thu, gần tương đương với cùng kỳ quý 1-2021 ( 9.8 tỷ đồng ). Trong quý 1 mảng khai thác gỗ cao su thường thấp hơn so với các quý còn lại trong năm do nghỉ tết cũng như nhu cầu đầu năm thấp hơn. Tuy doanh thu mảng khai thác gỗ không đóng góp nhiều vào doanh thu ( đóng góp khoảng 10% doanh thu ) nhưng nhờ biên lợi nhuận gộp cao trên 90% nên đóng góp vào lợi nhuận của mảng gỗ cao su lên đến 26% (Hình 5)

Trong năm 2022 với tốc độ chuyển đổi đất trồng cao su sang đất làm KCN vẫn duy trì khoảng 200ha/năm thì mảng kinh doanh gỗ cao su sẽ có xu hướng đi ngang so với cùng kỳ 2021. Chúng tôi dự kiến năm 2022 mảng kinh doanh gỗ cao su có thể đóng góp khoảng 130-150 tỷ đồng doanh thu và 110-130 tỷ đồng lợi nhuận gộp.

II. Tổng kết và định giá

Như vậy với kết quả kinh doanh quý 1 và triển vọng 2 mảng truyền thống là mủ cao su và bán gỗ cao su trong năm 2022 chúng ta có thể thấy năm 2022 gần như 2 mảng này sẽ đi ngang về kết quả kinh doanh chứ khó có thể bứt phá mạnh được.

Điều đó cũng đồng nghĩa câu chuyện tăng giá của cổ phiếu sẽ chủ yếu nằm ở câu chuyện định giá đủ rẻ và chuyển đổi ngành KCN. Về chuyển đổi KCN nếu cứ đều đều mỗi năm trong 9 năm tới DPR bàn giao khoảng 200ha đất cho đối tác và nhận về khoảng 200 tỷ thì đây cũng được coi là một khoảng đều đặn thay vì coi là khoản lợi nhuận bất thường. Chúng tôi cho rằng với việc hạ tầng và các tuyến cao tốc đang được đẩy mạnh trong thời gian tới sẽ giúp giá thuê KCN tại Bình Phước tăng lên làm động lực cho DPR tăng giá trong tương lai.

Đánh giá chung về kết quả kinh doanh chúng tôi cho rằng năm 2022 công ty sẽ có kết quả kinh doanh tương đương với 2021 và định giá phù hợp với công ty là khoảng 85-90k/cp như báo cáo cũ đã gửi, vì vậy việc giải ngân cần phải có giá chiết khấu hấp dẫn hơn tại vùng giá 7x.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-