DRC đã công bố bctc Q2-2024 với nhiều kỳ vọng về chu kỳ tăng trưởng mới nhờ đưa vào hoạt động nhà máy mới giúp gia tăng mạnh về công suất cho công ty. Vậy những kỳ vọng này lớn tới đâu và mức định giá phù hợp cho DRC là bao nhiêu? Chúng tôi sẽ cùng quý nhà đầu tư bóc tách và phân tích chi tiết trong bài viết này.

I. Kết quả kinh doanh

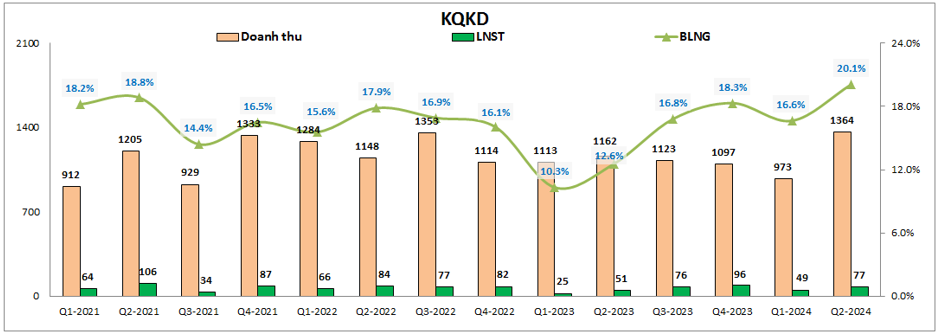

Kết thúc Q2-2024 DRC ghi nhận doanh thu thuần đạt 1,364 tỷ đồng, tăng 17.4% yoy. Lợi nhuận sau thuế đạt 77 tỷ đồng, tăng 52.2% yoy. Đáng chú ý, mức doanh thu DRC đạt được trong Q2-2024 là mức cao nhất trong lịch sử của công ty dù cho tình hình vĩ mô ngành vẫn đối mặt với nhiều khó khăn. (Hình 1)

Kết quả trên có được phần nào cho thấy sự đóng góp của nhà máy mới đối với công ty. Với việc tăng công suất sẽ giúp sản lượng sản xuất của công ty tăng lên và qua đó giúp doanh thu tăng.

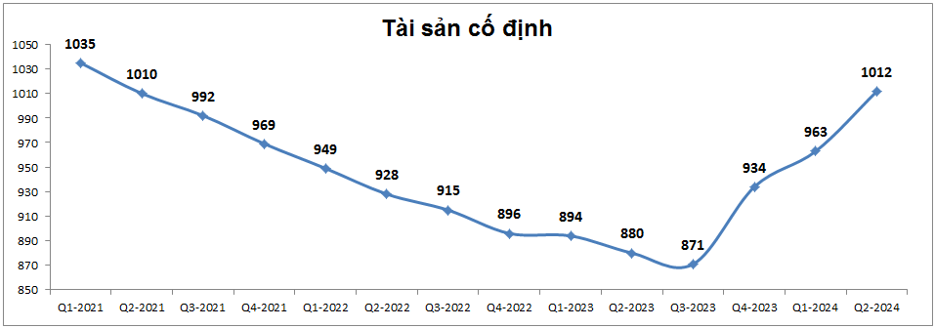

Nhà máy mới của DRC là nhà máy lốp xe Radial giai đoạn 3 với công suất khoảng 400k lốp/ năm ( công suất hiện tại của DRC trước khi nhà máy giai đoạn 3 vận hành là 600k lốp/năm) đã bắt đầu được đưa vào vận hành từ Q4-2023 và dự kiến đến Q4-2024 có thể vận hành tối đa công suất. (Hình 2)

Trên báo cáo tài chính, nếu nhìn mục tài sản cố định của công ty chúng ta có thể thấy khoản mục này của DRC bắt đầu tăng từ Q4-2023 và tiếp tục tăng trong 2 quý đầu năm 2024, phù hợp với những thông tin mà báo chí cung cấp.

Về sản phẩm kinh doanh, DRC là công ty chỉ sản xuất các sản phẩm lốp trong đó chủ yếu là 2 nhóm sản phẩm chính đó là lốp Bias và lốp Radial. Tỉ trọng đóng góp chính vào doanh thu và lợi nhuận của DRC là các sản phẩm lốp Radial (đóng góp khoảng 80% về doanh thu). Trong các năm tới công ty sẽ tiếp tục chuyển đổi dần từ lốp Bias sang Radial và qua đó tỉ trọng lốp Radial sẽ ngày càng tăng lên cũng như đóng vai trò quan trọng hơn đối với kết quả kinh doanh của DRC.

Tiếp theo chúng ta sẽ cùng phân tích kỹ hơn về tiềm năng và hoạt động kinh doanh của DRC trong phần dưới của bài viết.

II. Hoạt động kinh doanh và tiềm năng tăng trưởng

1. Các yếu tố đầu vào

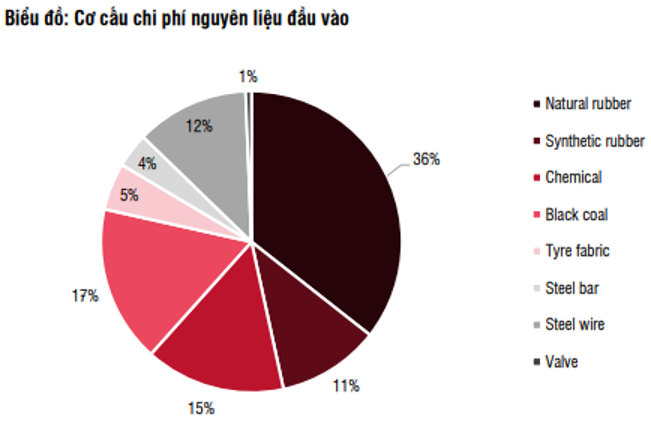

Vì là doanh nghiệp sản xuất lốp xe nên nguyên liệu chiếm tỉ trọng chính trong chi phí đầu vào của DRC là cao su tự nhiên và cao su tổng hợp, ngoài ra là các hóa chất khác với tỉ trọng nhỏ. Chi tiết tỉ trọng như hình 3 dưới đây:

Trong năm 2023 tuy thị trường đầu ra gặp nhiều khó khăn nhưng ngược lại DRC lại được hưởng lợi về chi phí đầu vào khi giá cao su tự nhiên duy trì ở mức thấp quanh 200 Yên/KG. Dù giá cao su tự nhiên sau đó đã tăng mạnh từ tháng 9/2023 nhưng do các hợp đồng mua bán thường được ký trước 1-2 quý nên trong năm 2023 DRC vẫn chưa bị ảnh hưởng từ việc giá cao su tăng mạnh lên vùng 300 yên/kg như hiện nay. Tức mức tăng khoảng 50% so với 2023. (Hình 4)

Như vậy sang 2024 DRC sẽ bị ảnh hưởng khá nhiều khi mà giá cao su tự nhiên tăng, nhất là từ Q2-2024. Điều này có nghĩa từ khoảng Q4-2024 biên lợi nhuận gộp của DRC sẽ bắt đầu bị ảnh hưởng nhiều nhất. Nhưng cũng may với DRC khi mà tỉ giá Yên/VND cũng giảm khá nhiều từ 2023 tới nay (ước tính khoảng 10%) (Hình 5)

Kết hợp với việc tỉ trọng cao su đến đầu vào của DRC khoảng hơn 1/3 thì có thể thấy chi phí nguyên liệu đầu vào của DRC từ Q3-Q4/2024 có thể bị tăng lên khoảng 15% so với giá vốn 2023 phải chịu.

Trong năm 2024 khả năng cao giá cao su tự nhiên sẽ biến động quanh 300 yên/kg và phần nào sẽ ảnh hưởng tới chi phí của DRC.

2. Các yếu tố đầu ra

Thị trường đầu ra của DRC bao gồm cả thị trường nội địa và thị trường xuất khẩu, trong đó thị trường xuất khẩu chiếm tỉ trọng chính và đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng cho công ty. Sản phẩm chính của DRC là lốp Radial và đối thủ lớn nhất là các công ty Trung Quốc với lợi thế cạnh tranh là giá thành rẻ hơn khá nhiều sản phẩm của DRC. Chính vì điều này nên DRC đã lựa chọn các thị trường mà tại đó lốp xe Trung Quốc bị áp thuế chống bán phá giá làm thị trường xuất khẩu chính như Brazil và Mỹ. Đây là bước đi khá phù hợp để đưa công ty tiếp tục tăng trưởng trong các năm qua.

Tuy nhiên tại thị trường nội địa DRC lại không có bảo trợ vậy khi mà các sản phẩm lốp xe Trung Quốc không bị áp thuế. Điều này khiến cho DRC khó có thể cạnh tranh ngay trên chính sân nhà của mình. Trước kia khi sản xuất chính là các sản phẩm lốp Bias thì DRC gặp ít sự cạnh tranh hơn nhưng do hiện tại đã chuyển đổi sang các sản phẩm Radial nên sự cạnh tranh là rất gay gắt khi các sản phẩm chính của Trung Quốc cũng là Radial. Vì thế trong vài năm tới nếu không có gì thay đổi về chính sách thì khả năng cao thị trường nội địa khó có sự tăng trưởng được.

Với sản phẩm lốp Bias hiện chủ yếu phục vụ các thị trường kém phát triển hơn so với Việt Nam do quá trình chuyển đổi sản phẩm Bias sang Radial diễn ra chậm hơn. Tuy nhiên về dài hạn sản lượng lốp Bias sẽ có xu hướng giảm dần và theo chúng tôi mức giảm hàng năm sẽ vào khoảng 10%.

Về lốp Radial, Q2/2023 DRC đã ra mắt dòng sản phẩm mới là lốp PCR để đa dạng hơn sản phẩm và giúp tăng thêm doanh số cho công ty. Tuy nhiên trong năm 2024-2025 có thể mức đóng góp của loại lốp PCR mới sẽ chưa cao và biên lợi nhuận sẽ mỏng hơn sản phẩm cũ TBR do phải cạnh tranh về giá để thúc đẩy sản lượng tiêu thụ trong giai đoạn đầu.

Về thị trường xuất khẩu chính lốp Radial là thị trương Mỹ và Brazil với những điểm nổi bật sau:

- Thị trường Brazil: Đây là thị trường xuất khẩu chính của DRC trong vài năm qua. Hiện tại thị trường Brazil đang áp thuế với lốp TBR và PCR của Trung Quốc với mức thuế lần lượt là 1.12 và 2.59 USD/kg. Điều này giúp cho lốp của DRC có thể cạnh tranh và có lợi thế tại thị trường Brazil. Tuy nhiên với sản phẩm lốp TBR vừa qua vào tháng 4/2023 cũng bị áp thuế nhập khẩu 16% khiến cho đơn hàng xuất khẩu lốp TBR vào Brazil bị giảm khá nhiều và phần nào cũng ảnh hưởng tới DRC. Tuy nhiên do lốp PCR không bị chịu thuế nên DRC đã và đang chuyển hướng sang xuất khẩu loại lốp này vào Brazil để bù đắp cho lượng đơn hàng giảm của lốp TBR và thị trường Brazil sẽ là động lực hỗ trợ tăng trưởng cho sản phẩm mới từ nhà máy mới đưa vào vận hành sản xuất lốp PCR.

- Thị trường Mỹ: Đây cũng là thị trường mà DRC tận dụng việc Trung Quốc bị áp thuế để xâm nhập và đẩy mạnh xuất khẩu sản phẩm lốp Radial của công ty. Gần đây thị trường này được kỳ vọng hơn khi mà Mỹ cũng điều tra về hành vi chống bán phá giá lốp xe tải từ Thái Lan để qua đó giúp DRC có thể tăng thêm thị phần tại thị trường Mỹ. Mức thuế đề xuất ban đầu là 47.81% với sản phẩm lốp xe Thái Lan (với mức thuế này gần như sẽ chặn toàn bộ sản phẩm lốp xe của Thái Lan vào thị trường Mỹ). Tuy nhiên, quyết định sơ bộ của bộ thương mại Mỹ đã xác định mức thuế mà lốp xe Thái Lan phải chịu chỉ là 2.35% và thấp hơn nhiều con số đề xuất ban đầu. Sau khi có quyết định sơ bộ thì bộ thương mại Mỹ dự kiến sẽ ra quyết định cuối cùng vào 29/7/2024. Sau đó ủy ban thương mại quốc tế ITC sẽ đưa quyết định cuối cùng vào 12/9/2024 và phán quyết cuối cùng được ban hành vào ngày 19/9/2024. Khả năng cao quyết định cuối cùng cũng sẽ không có nhiều thay đổi so với kết luận sơ bộ và như vậy DRC sẽ không được hưởng lợi nhiều từ việc đánh thuế thị trường Thái Lan mà vẫn sẽ kỳ vọng vào sự phục hồi từ phục hồi chung của thị trường tiêu thụ tại Mỹ.

Như vậy có thể thấy thị trường đầu ra của DRC không có nhiều kỳ vọng lớn về tăng trưởng mà chỉ kỳ vọng vào sự phục hồi của nền kinh tế giúp cho nhu cầu tiêu thụ lốp cao hơn.

3. Nâng công suất nhà máy lốp

Như đã nói ở phần đầu bài viết, DRC hiện đang xây dựng và bắt đầu đưa vào vận hành nhà máy mới Radial giai đoạn 3 từ cuối 2023 và dự kiến sẽ chạy được tối đa công suất vào cuối 2024. Công suất nhà máy của DRC trước khi vận hành nhà máy mới là 600k lốp/ năm và sau khi khai thác tối đa công suất có thể đạt 1 triệu lốp/ năm. Tuy nhiên trong năm 2023 thực tế DRC đã chạy vượt công suất thiết kế của các nhà máy trước đó với sản lượng đạt được khoảng 800k lốp trong năm 2023 và việc nhà máy mới được đưa vào sẽ giúp công ty không phải chạy trong tình trạng quá công suất thiết kế nữa. (Hình 6)

Điều này đồng nghĩa với việc chúng ta không thể kỳ vọng doanh thu và lợi nhuận của DRC sẽ nhảy vọt khi nhà máy mới đi vào hoạt động mà sẽ dạng tăng dần qua các quý cho tới khi công ty chạy được tối đa công suất thiết kế, thậm chí tiếp tục có thể chạy vượt công suất 1 triệu lốp/ năm trong các năm tới nếu nhu cầu tiêu thụ tăng.

Như vậy nhà máy mới đi vào hoạt động sẽ giúp DRC giải quyết bài toán công suất và giúp công ty tăng trưởng dần dần trong các năm tới chứ không phải dạng “break” lên một nền doanh thu lợi nhuận mới cao hơn hẳn do nhu cầu tiêu thụ từ thị trường cũng không phải quá cao.

Ngoài ra có một điều đáng lưu ý là nhà máy giai đoạn 3 với chi phí xây dựng thấp hơn các nhà máy giai đoạn trước nhưng lại đem lại công suất sản xuất cao (nhờ tối ưu được chi phí xây dựng qua 2 lần xây dựng trước) sẽ giúp cho DRC cải thiện tốt hơn về giá vốn và chi phí khấu hao trong các năm tới để hỗ trợ cho việc cải thiện biên lợi nhuận của công ty. Điều này sẽ rất quan trọng trong bối cảnh giá nguyên liệu đầu vào đang tăng khiến biên lợi nhuận gộp giảm xuống.

III. Tổng kết và định giá

Với những phân tích ở trên chúng tôi cho rằng nhà máy mới được đưa vào vận hành sẽ giúp DRC giải quyết được 2 vấn đề rất lớn trong thời gian tới đó chính là:

- Giải quyết được vấn đề chạy vượt công suất thiết kế và tiếp tục đưa công ty tăng trưởng nhờ tăng được công suất trong thời gian tới.

- Chi phí nhà máy mới thấp hơn các nhà máy trước đó giúp cải thiện biên lợi nhuận gộp, bù đắp được cho giá cao su tự nhiên tăng cao trong năm 2024, qua đó giúp biên lợi nhuận gộp tổng của công ty không bị giảm đi dù giá đầu vào tăng lên.

Doanh thu sẽ tăng dần mà biên lợi nhuận gộp vẫn được kiểm soát tốt trong các quý tới sẽ giúp cho lợi nhuận của DRC được kỳ vọng cũng tăng trưởng tốt trong thời gian tới. Đây sẽ là động lực lớn giúp cho cổ phiếu DRC có thể tăng giá trong năm 2024. Về định giá, hiện DRC đang giao dịch vùng giá 35-36k/cp, tương ứng mức P/E khoảng 14 lần. Đây là mức định giá cao hơn chút so với mức trung bình khoảng 12 lần trong 3 năm qua nhưng chúng tôi cho rằng với giá này mức P/E fw sẽ chưa phải cao và DRC vẫn còn dư địa tăng giá trong các quý tới. Cho định giá năm 2024 chúng tôi cho rằng nếu không có biến động quá lớn về giá cao su tự nhiên hoặc động thái bất ngờ từ thuế chống bán phá giá tại thị trường Mỹ với sản phẩm lốp Thái Lan thì mức giá phù hợp với DRC là khoảng 40-42k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.