Đây là bài viết chúng tôi sẽ cập nhật kết quả kinh doanh quý 2-2020 của công ty DRC và xu hướng các quý tới sẽ ra sao.

I. Hiện trạng doanh nghiệp sau BCTC quý 2

1. Kết quả kinh doanh

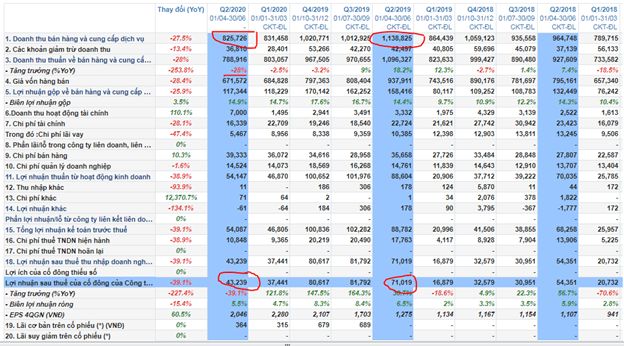

Công ty cp cao su Đà Nẵng vừa công bố bctc quý 2 với kết quả kinh doanh kém khả quan. Theo đó doanh thu đạt 826 tỷ, giảm 28% so với cùng kỳ. Biên lợi nhuận gộp không có nhiều thay đổi so với cùng kỳ khi duy trì ở mức 14.9%. Doanh thu giảm nhưng các chi phí không giảm khiến lợi nhuận sau thuế doanh nghiệp giảm đến gần 40% xuống còn 43 tỷ. Lũy kế 6 tháng đầu năm công ty đạt 100.8 tỷ lợi nhuận trước thuế, hoàn thành 36% kế hoạch năm. Kết quả cụ thể như bảng bên dưới

Hình 1: Kết quả kinh doanh Q2 – 2020 của DRC

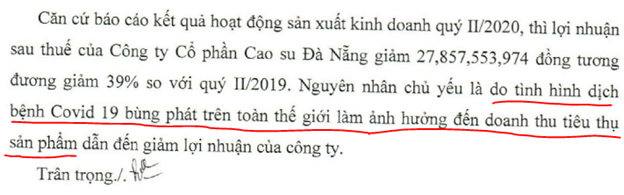

Về giải trình từ phía công ty nguyên nhân được cho là tình hình dịch covid 19 ảnh hưởng đến thị trường đầu ra của công ty. (Hình 2)

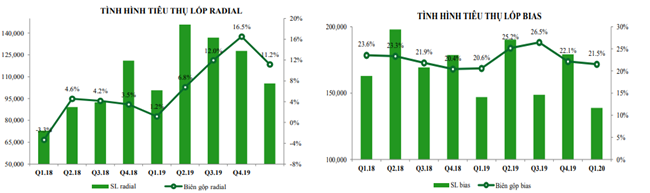

Tình trạng lockdown cũng như hạn chế đi lại, vận chuyển logictics giữa các quốc gia nhất là châu Mỹ (thị trường lớn nhất của DRC) đã khiến nhu cầu tiêu thụ sản phẩm săm lốp giảm đi rất nhiều.

Hình 3: Tình hình tiêu thụ lốp bias và radial của DRC

Như biểu đồ chúng ta có thể thấy sản lượng tiêu thụ lốp giảm đi nhiều. Tại quý 2 là thời điểm chính mà cả thị trường trong nước (Cách li xã hội tháng 4,5) và nước ngoài (Châu Âu, Châu Mỹ) đều chịu ảnh hưởng nặng nề nhất từ dịch do cấm biên hay giãn cách xã hội, vì vậy kết quả kinh doanh kém là điều đã được dự liệu trước.

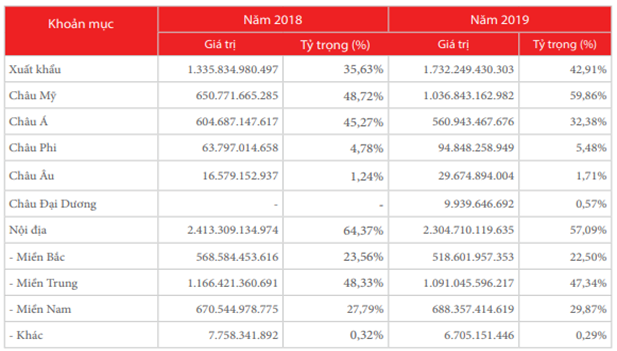

Thị trường xuất khẩu của DRC chiếm 42.9% trong đó châu Mỹ chiếm tỉ trọng lớn nhất với 59.6% doanh thu xuất khẩu, trong đó thị trường Braxin đóng vai trò quan trọng nhất sau đó là thị trường Mỹ. Vì vậy các thị trường này sụt giảm mạnh khiến tình hình đầu ra của công ty gặp rất nhiều khó khăn.

Hình 4: Doanh thu các thị trường của DRC đến hết 2019

Tại các thị trường khác như châu Á tình trạng dịch bệnh và lockdown diễn biến cũng phức tạp không kém so với các châu lục khác như châu Âu và châu Mỹ.

Tại đại hội cổ đông ban lãnh đạo cho hay hiện tại nhà máy Radial đã chạy full công suất khoảng 50,000 lốp/ tháng và chưa có dự định tăng công suất vì nhu cầu tiêu thụ trong năm đang giảm do dịch bệnh và cạnh tranh từ lốp Trung Quốc. Trong các quý tới việc giao thương được trở lại sẽ giúp kỳ vọng mức tiêu thụ lốp được phục hồi dần trở lại.

2. Tiềm năng tăng trưởng

Chúng tôi cho rằng quý 2 chính là quý khó khăn nhất đối với DRC do dịch bệnh gây ra, các quý tới công ty sẽ dần hồi phục nhu cầu đầu ra cho sản phẩm. còn cụ thể các thị trường như sau

a. Trong nước

Thị trường nội địa vẫn đóng góp tỉ lệ lớn nhất cho công ty dù các năm gần đây có xu hướng giảm dần. như chúng ta đều biết quý 2 chính là quý cao điểm của dịch bệnh ở trong nước. Việc cách li xã hội, hạn chế đi lại đã được ban bố và nó khiến nhu cầu tiêu thụ săm lốp giảm đi nhiều.

Hiện tại dịch bệnh trong nước đã được kiểm soát hoàn toàn, số ca tăng mới chỉ đến từ các công dân từ nước ngoài trở về và đều được cách ly ngay khi về nước. Kinh tế đã được vận hành lại bình thường và nhà nước cũng có nhiều biện pháp hỗ trợ để thúc đẩy nền kinh tế sớm hồi phục sau dịch. Điều này sẽ giúp thị trường nội địa với DRC sẽ sớm hồi phục sau dịch.

Ngoài khó khăn chung đến từ dịch bệnh gây ra thì sự cạnh tranh gay gắt với các sản phẩm săm lốp Trung Quốc cũng là khó khăn mà công ty đang phải đương đầu. Các sản phẩm Trung Quốc có giá cả cạnh tranh hơn nên áp lực cạnh tranh là khá lớn.

Ngoài ra giá cao su tự nhiên đang ở mức thấp so với 2019 cũng là 1 yếu tố hỗ trợ cho giảm giá vốn và giúp cải thiện biên lợi nhuận cho công ty.

Hình 5: Giá cao su tự nhiên trong năm nay

b. Thị trường Mỹ

Đây là thị trường mà DRC mới thâm nhập để tận dụng lợi thế là căng thẳng thương mại Mỹ – Trung khiến sản phẩm Trung Quốc gặp khó khi bị đánh thuế cao. Dù là thị trường mới nhưng đây lại là nơi có tiềm năng và là động lực tăng trưởng chính cho mảng xuất khẩu của DRC

Tuy nhiên đầu tháng 7 bộ thương mại Mỹ đã chính thức khởi xướng điều tra chống trợ cấp các sản phẩm săm lốp có xuất xứ từ Việt Nam. Cuộc điều tra sẽ kéo dài 12 tháng và có thể gia hạn thêm 6 tháng săm lốp có xuất xứ từ Việt Nam. Cuộc điều tra sẽ kéo dài 12 tháng và có thể gia hạn thêm 6 tháng

https://tinnhanhchungkhoan.vn/chung-khoan/doanh-nghiep-xam-lop-nhan-hai-cu-dam-333556.html

Về phía công ty, ban lãnh đạo thông báo đã chuẩn bị đủ hồ sơ cũng như thông tin công ty từ lâu đã không nhận bất kỳ ưu đãi riêng nào từ nhà nước. Tuy nhiên đây cũng là rủi do tiềm tàng mà nhà đầu tư cần chú ý theo sát vì nếu bị đánh thuế thì chúng ta sẽ mất lợi thế với hàng săm lốp Trung Quốc, khi đó gần như DRC sẽ không thể cạnh tranh nổi.

c. Thị trường Brazil

Đây là quốc gia đóng góp lớn nhất cho thị trường xuất khẩu khi chiếm đến 37% doanh thu trong mảng xuất khẩu. Tại thị trường Brazil DRC cũng có ưu thế là săm lốp Trung Quốc bị đánh thuế ở mức cao là 1.12-2.59USD/ kg sản phẩm. Hiệu lực có thời hạn 5 năm và hết vào tháng 5/2020. Tuy nhiên do Trung Quốc chiếm tỉ lệ rất lớn trong tổng giá trị lốp nhập khẩu của brazil (30%), ảnh hưởng tiêu cực đến ngành săm lốp nội địa, đồng thời các năm gần đây Brazil vẫn duy trì chính sách cứng rắn với hàng hóa từ Trung Quốc như tái áp thuế với hàng thép tấm 10/2019, thép không gỉ 7/2019…. Vì vậy chúng tôi cho rằng nhiều khả năng chính phủ Brazil sẽ tái áp thuế lên lốp radial của Trung Quốc. Thời điểm dự kiến ban hành nếu áp thuế là tại quý 3/2020 đến hết quý 2/2021.

3. Cơ cấu tài chính

a. Nợ vay, doàng tiền

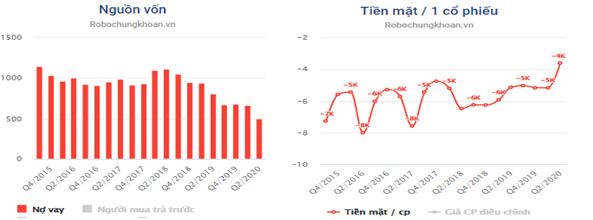

Tính đến hết bctc quý 2 tổng nợ vay của DRC là 501 tỷ, chiếm 32% VCSH, trong đó vay ngắn hạn là 377 tỷ. Nhờ kết quả kinh doanh tốt trong các năm gần đây cũng như nhà máy radial giai đoạn 2 đã được vận hành không cần vay vốn đầu tư nên nợ vay công ty đã giảm dần trong các quý gần đây giúp sức khỏe tài chính bắt đầu tốt lên (Hình 6)

Lưu chuyển dòng tiền thuần của công ty dương do kết quả kinh doanh mang lại. Chúng tôi đánh giá sức khỏe tài chính của doanh nghiệp đang được cải thiện và tốt dần lên.

b. Khấu hao

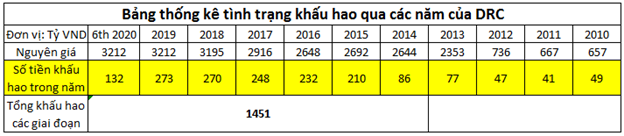

Năm 2019 công ty đã đưa vào vận hành nhà máy sx lốp radial giai đoạn 2 với tổng vốn đầu tư là 700 tỷ đồng. Theo thông tin của ban lãnh đạo thì nhà máy giai đoạn 1 được đẩy khấu hao nhanh để hết khấu hao trong 7 năm kể từ quý 2 – 2013. Như vậy theo thông tin thì hết quý 2-2020 sẽ hết khấu hao cho nhà máy giai đoạn 1. Chúng tôi sẽ bóc tách khấu hao các năm xem công ty thông báo có đúng không. Dưới đây là bảng giá trị khấu hao qua từng năm của DRC (Hình 7)

Từ bảng trên chúng ta dễ dàng thấy từ 2015 công ty bắt đầu đẩy nhanh khấu hao cho nhà máy giai đoạn 1 khi tăng chi phí khấu hao hàng năm từ khoảng 80 tỷ lên 210 tỷ. Các năm tiếp theo sau 2015 luôn duy trì mức khoảng 270 tỷ. Như vậy lũy kế tổng khấu hao từ 2014 đến hết Q2-2020 là 1451 tỷ, cao hơn tổng vốn đầu tư giai đoạn 1 là 1200 tỷ.

Vì vậy chúng tôi cho rằng khấu hao nhà máy radial giai đoạn 1 gần như đã được khấu hao hết và giai đoạn các năm tới sẽ là khấu hao cho nhà máy giai đoạn 2 với tổng vốn đầu tư khoảng 700 tỷ. Với việc vốn đầu tư thấp hơn giai đoạn 1 do tận dụng được hạ tầng có sẵn nên chi phí khấu hao các năm tới cho nhà máy giai đoạn 2 sẽ giảm hơn so với chi phí khấu hao cho nhà máy giai đoạn 1 giúp tăng biên lợi nhuận cho công ty. Còn cụ thể mỗi năm công ty giảm chi phí khấu hao thêm bao nhiêu thì chúng tôi cần theo dõi các quý tới để xem công ty sẽ khấu hao nhanh hay chậm và kế hoạch khấu hao trong bao nhiêu năm.

II. Tổng kết

Với những dữ liệu sau khi bctc quý 2 ra cùng nền tảng tài chính doanh nghiệp, chúng tôi thấy rằng các quý tới tình hình tiêu thụ sản phẩm của DRC sẽ dần được cải thiện do giao thương đi lại được trở lại, tuy nhiên sẽ khó mà đạt được kết quả như 2019 nhất là thị trường xuất khẩu vì hiện tại dù đã cho giao thương trở lại nhưng tình hình dịch bện các nước như Mỹ vẫn diễn biến hết sức phức tạp.

Nhà đầu tư cần chú ý đến cả việc bị điều tra tại thị trường Mỹ và việc áp thuế trở lại với Trung Quốc tại Brazil. Ngoài ra là khấu hao các quý tới để xem mức độ thay đổi khi hết khấu hao cho nhà máy giai đoạn 1 và sang khấu hao cho nhà máy giai đoạn 2.

Kết thúc quý 2 DRC có EPS đạt 2.05k, với vùng giá 17.x thì PE DRC đang ở mức 8,7. Đây là mức hợp lý, tuy nhiên trong quý 3,4 – 2020 chúng tôi cho rằng công ty khó vượt qua được lợi nhuận cùng kỳ 2019 và điều đó sẽ khiến EPS tiếp tục giảm. Điều đó khiến cổ phiếu không hấp dẫn với chúng tôi ở thời điểm hiện tại.

———-Team LTBNM tổng hợp và phân tích ————-