Thuế quan là một câu chuyện “hot” nhất hiện nay, không chỉ ở Việt Nam mà sức ảnh hưởng của nó lên đến toàn thế giới. Từng là một trong những doanh nghiệp hưởng lợi khi đối thủ đến từ Trung Quốc, Thái Lan bị áp thuế CBPG, thì nay DRC lại là một trong những doanh nghiệp chịu nhiều ảnh hưởng nhất nếu Mỹ thực sự áp thuế tối đa 46% lên một vài mặt hàng xuất khẩu từ Việt Nam tới cường quốc này. Bên cạnh đó, giá cao su tăng mạnh thời gian qua cũng khiến doanh nghiệp này chịu nhiều ảnh hưởng. Bài viết của chúng tôi sẽ cập nhật tình hình KQKD Q1/25 cũng như tương lai của DRC trong thời gian tới đây.

I. KQKD Quý 1/25

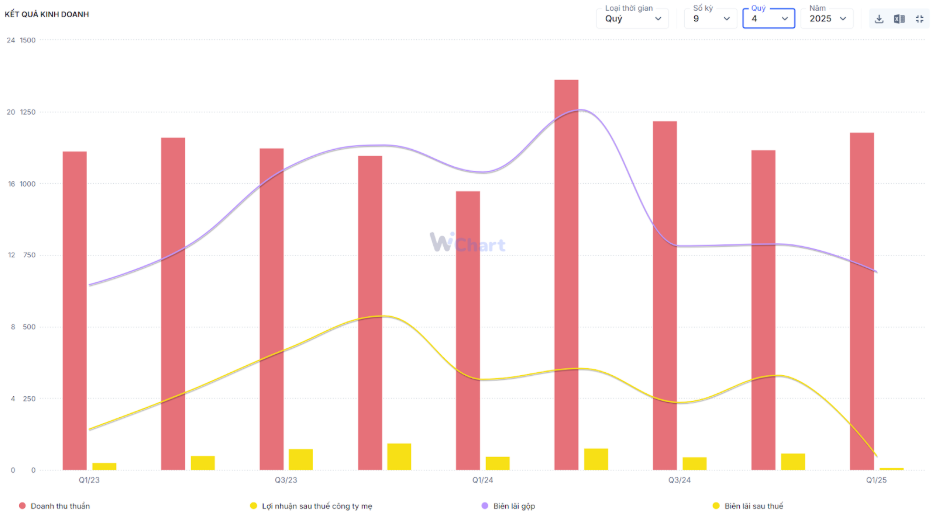

Quý 1 vừa qua có thể nói là một quãng thời gian khá khó khăn đối với Cao su Đà Nẵng. Theo đó, doanh thu thuần của doanh nghiệp ghi nhận 1.180 tỷ đồng – tăng 21,2% so với cùng kỳ sau khi các đối thủ cạnh tranh bị áp thuế CBPG. Tuy nhiên, do giá cao su tăng cao trong suốt từ nửa 2024 đến giữa Q1/25 vừa qua nên giá vốn của doanh nghiệp tăng mạnh, lãi gộp chỉ còn 131 tỷ đồng – giảm 19,3% so với cùng kỳ. Biên lãi gộp vì thế chỉ ghi nhận 11,1% – thấp nhất từ 2023 đến nay. (Hình 1)

Trong kì, doanh thu tài chính chỉ ghi nhận 9 tỷ đồng, trong khi chi phí tài chính tăng mạnh lên 17 tỷ đồng. Trong đó, chi phí lãi vay là 9 tỷ do các khoản vay nợ của công ty đang trong xu hướng tăng. Lỗ chênh lệch tỷ giá ghi nhận mức 4 tỷ đồng trong bối cảnh đồng Đô đang có nhiều biến động khó lường.

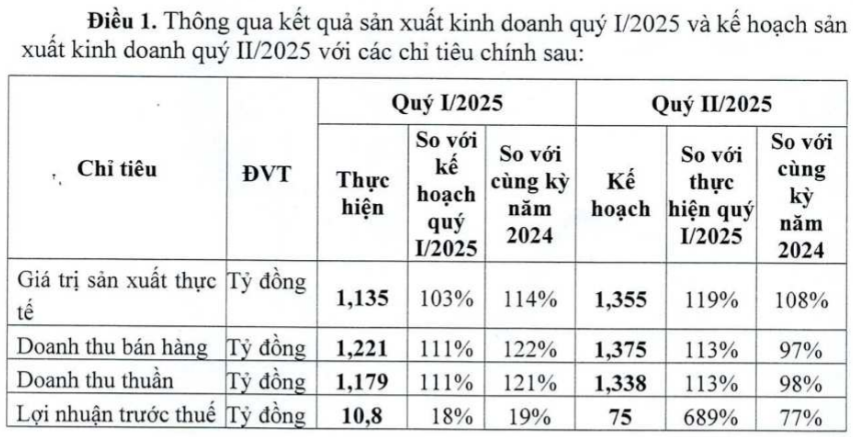

Với báo cáo này, tổng kết lại, DRC ghi nhận lợi nhuận thuần là 9,4 tỷ đồng, biên lãi ròng giảm mạnh còn 0,8% – con số thấp nhất trong lịch sử hoạt động của doanh nghiệp này khi có nhiều yếu tố cản trở sự tăng trưởng. Với con số này, công ty chỉ hoàn thành 18% kế hoạch đề ra của Q1/25. (Hình 2)

Như vậy, có thể thấy nếu giá cao su đang làm giảm biên lãi, thì thuế quan lại ảnh hưởng trực tiếp tới doanh số của DRC khi phần lớn sản phẩm được xuất khẩu tới Mỹ. Phần sau của bài viết, chúng tôi sẽ phân tích về những yếu tố này, để tìm ra đâu là thời điểm mà Cao su Đà Nẵng có thể xoay chuyển tình hình.

II. Câu chuyện của DRC trong thời gian tới

- Giá cao su duy trì ở mức cao ảnh hưởng tới biên lãi gộp.

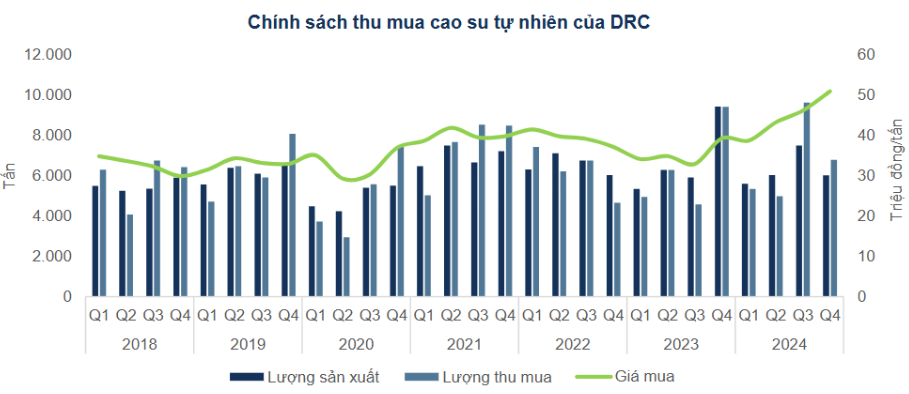

Cao su tự nhiên chiếm tới gần 40% chi phí nguyên vật liệu đầu vào để sản xuất săm lốp của DRC, chủ yếu được cung cấp bởi các doanh nghiệp trong nước với nguồn cung khá dồi dào. Thông thường, công ty sẽ thu mua và tích trữ cao su vào giai đoạn nửa cuối năm, nhằm giảm thiểu rủi ro giá cao su tăng do thiếu hụt nguồn cung trong Q1 do đây không phải là thời điểm cạo mủ cao su. (Hình 3)

Trong giai đoạn này, giá cao su tiếp tục tăng cao, kèm theo đó là độ trễ khi phản ánh vào biên lãi gộp của doanh nghiệp. Vì thế, với tình hình hiện tại, chúng tôi cho rằng báo cáo Q2 tới đây biên lãi gộp của DRC sẽ tiếp tục bị ảnh hưởng, thậm chí có thể xuống dưới mốc 10% khi giá cao su đang đạt đỉnh tại thời điểm cuối năm 2024.

Hình 4: Giá cao su 1 năm trở lại đây. Hiện tại, giá cao su sau khi đạt đỉnh đã quay về vùng giá chỉ ở mức 167 USD/kg. Tuy nhiên, Q1 lại không phải thời điểm công ty tích trữ cao su, nên biên lãi gộp vẫn sẽ bị ảnh hưởng trong ít nhất Q2/25.

Theo dự báo, năm 2025 sẽ tiếp tục chứng kiến sự leo thang của giá cao su tự nhiên, khi mà tình trạng thiếu hụt nguồn cung sẽ còn tiếp diễn. Theo ANRPC, tình trạng này sẽ còn kéo dài tới năm 2028, khi mức thiếu hụt hàng năm có thể lên tới 600.000 – 800.000 tấn. Vì thế, chúng tôi cho rằng biên lãi gộp của DRC sẽ khó duy trì ở mức cao (từ 15-17%) như giai đoạn trước đây, nhất là khi sản phẩm đầu ra cũng đang gặp nhiều cạnh tranh về giá bán.

- Động lực tăng trưởng chính là lốp Radial xuất khẩu nhưng vấn đề Thuế quan dưới thời Trump 2.0 là một rào cản lớn.

Có thể nói, thế giới dưới sự điều hành của Trump 2.0 đang chứng kiến nhiều sự chao đảo. Theo đó, ngày 03/04 vừa qua, Việt Nam là một trong những quốc gia bị Mỹ tuyên bố áp thuế mạnh top đầu, lên tới 46%. Tuy nhiên, đây chỉ là con số sơ bộ, chưa biết được thực tế mức thuế áp dụng với từng mặt hàng. Tiếp sau đó, ngày 09/04, Mỹ đã hoãn thuế 90 ngày cho tất cả quốc gia (trừ Trung Quốc) và Việt Nam hiện đang nhận mức thuế đối ứng 10% như các quốc gia khác. Hiện tại, cuộc chiến này chưa ngã ngũ, nhưng không khó để thấy dường như cả 2 cường quốc đều có những tổn thương nhất định.

Đối với các mặt hàng xuất khẩu Việt Nam nói chung, Cao su Đà Nẵng nói riêng, thì câu chuyện thuế quan đến nay vẫn như một chiếc đao lớn treo trên đầu và có thể rơi xuống bất cứ lúc nào, nhất là khi Tổng thống Mỹ là người khá “thất thường”. Tuy nhiên, chúng ta có thể thấy rằng không chỉ các quốc gia bị áp thuế gặp khó khăn, mà ngay chính nền kinh tế Mỹ cũng đang chao đảo. Việc áp chính sách thuế cao khiến nhiều doanh nghiệp không thể nhập hàng hóa từ Trung Quốc, hoặc phải tăng giá bán ít nhất 50% để bù đắp cho mức thuế áp dụng – một mức tăng “hủy diệt” nhu cầu tiêu dùng sản phẩm.Vì thế, không khó để thấy một trong hai cường quốc này sẽ phải xuống thang để làm dịu tình thế.

Chúng tôi sẽ không phân tích sâu về tình hình vĩ mô này, cũng như những khó khăn mà Mỹ – Trung gặp phải. NĐT có thể tham khảo một số link nói về cuộc chiến này:

https://diendandoanhnghiep.vn/thue-quan-co-the-phan-don-kinh-te-my-10153458.html

Theo thông tin mới nhất vào ngày 23/4, Nhà Trắng đang phát tín hiệu lạc quan khi TT Trump cho biết mức thuế nhập khẩu lên tới 145% áp lên Trung Quốc sẽ giảm mạnh nếu 2 nước đạt được những thỏa thuận thương mại phù hợp. Con số sẽ không thể về 0%, nhưng mức 50% là con số đang được nhiều nguồn tin nhắc tới.

Với thông tin này, chúng tôi cho rằng việc áp thuế lên tới 46% cho các/hoặc một vài mặt hàng đến từ Việt Nam là không khả thi. Con số này theo nhận định của team là sẽ được đàm phán để giảm xuống trong thời gian tới. Tuy nhiên, chúng ta cũng cần lưu ý, mức thuế chính thức được áp còn phải thấp hơn so với các đối thủ cạnh tranh, để từ đó các mặt hàng của Việt Nam vẫn giữ được ưu thế cạnh tranh khi nhập khẩu vào Mỹ.

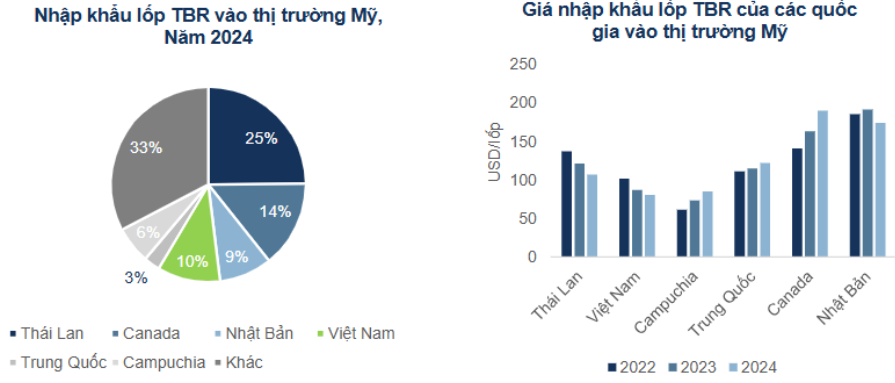

Quay lại câu chuyện của DRC, hiện đối thủ lớn nhất của doanh nghiệp này trên thị trường Mỹ đến từ Thái Lan và Canada, trong đó lốp TBR của Việt Nam và Thái Lan cùng chúng phân khúc giá thấp. Theo thông tin mới nhất về mức thuế được công bố, 2 quốc gia này lần lượt bị áp thuế ở mức 36% và 25% – thấp hơn mức 46% của Việt Nam. Điểm tích cực là tại thị trường Mỹ, hiện lốp xe tải và xe buýt (TBR) từ Thái Lan đã bị áp mức thuế CBPG lần lượt là 48,4% với Bridgestone và 12,3% với các nhà xuất khẩu khác. Vì thế, chúng tôi cho rằng giả sử mức thuế quan của Việt Nam được giảm ít hơn Thái Lan, thì chúng ta vẫn còn lợi thế khi lốp từ Thái Lan bị áp thuế CBPG. Đây có thể là một khe cửa hẹp để DRC có thể lách qua trong làn bom đạn này. Tuy nhiên chúng tôi cho rằng, trước đây mức thuế áp cho DRC là 0%, nên dù con số sau đàm phán giảm xuống mức còn 5-10% thì vẫn sẽ ảnh hưởng tiêu cực đến biên lãi gộp trong giai đoạn này. (Hình 5)

Nhà đầu tư khi nắm giữ các cổ phiếu thuộc nhóm ngành xuất khẩu nói chung, DRC nói riêng cần lưu ý tới những cú “quay xe” bất ngờ của vị Tổng thống quyền lực này. Vì không ai trong chúng ta biết ông Trump sẽ đưa ra những chính sách điều hành nào khiến thế giới tiếp tục chao đảo, cũng như chưa có thông tin cụ thể về mức thuế được áp dụng cho sản phẩm lốp của DRC. Rủi ro chính sách đang hiện hữu một cách rõ ràng hơn bao giờ hết.

- Áp lực tại thị trường Brazil (chiếm 38% doanh số xuất khẩu) sẽ còn tăng trong năm nay

Trong báo cáo trước, chúng tôi đã nhắc tới thị trường Brazil không còn là miếng bánh béo bở của DRC như trước. Lí do là từ 2023, giá bán trung bình lốp Radial toàn thép của DRC phải giảm 7% do tác động từ việc Brazil tăng thuế nhập khẩu lốp xe tải chở hàng từ 0% lên 16%. Mức thuế này áp dụng từ 3/2023 sau khi giảm về 0% từ tháng 1/2021 để kích cầu nhu cầu vận tải trong nước giai đoạn dịch Covid19 nổ ra. Các nhà nhập khẩu Trung Quốc đã mạnh tay giảm giá bán lên đến 16% để bù đắp mức thuế gia tăng, nên DRC cũng phải giảm giá bán 7% để giữ thị phần tại quốc gia này.

Chúng tôi cho rằng, năm 2025 vẫn là một năm khó khăn của DRC tại thị trường Brazil, khi mà một số nhà sản xuất lốp lớn là Sailun và LingLong của Trung Quốc đã lên kế hoạch đầu tư xây dựng nhà máy sản xuất lốp tại Brazil, với công suất dự kiến đạt 5 triệu lốp xe oto con và 2 triệu lốp xe tải mỗi năm. Việc chuyển dịch nhà máy sẽ khiến giá bán giảm đáng kể do không còn chịu thuế nhập khẩu, và điều này sẽ gây áp lực lớn lên giá bán của DRC tại thị trường này.

- Áp lực gia tăng khi doanh nghiệp có khoản nợ phải trả liên quan đến dự án sản xuất lốp xe tải Radial

Trong năm 2024, DRC đã vận hành giai đoạn 3 của Nhà máy Lốp xe Radial công suất 1 triệu lốp/năm, tăng thêm 67% công suất so với trước đây. Theo chia sẻ của doanh nghiệp, giá trị quyết toán toàn bộ dự án vào khoảng 600 tỷ đồng – thấp hơn 40% so với dự toán ban đầu. Theo đó, chi phí khấu hao sẽ vào khoảng 60 tỷ/năm – tương đương khoảng 15t tỷ/quý.

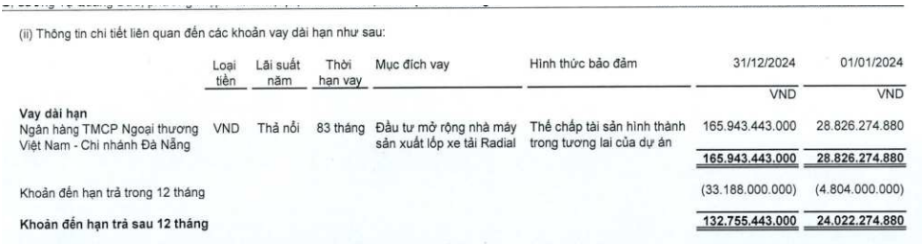

Ngoài ra, công ty phải vay nợ thêm khoảng 150 tỷ đồng (tính theo báo cáo Q1/25) để chi trả cho dự án này. Báo cáo thuyết minh cuối 2024 cũng cho thấy, khoản vay này có lãi suất thả nổi, thời hạn vay là 83 tháng – tương đương khoảng 7 năm. (Hình 6)

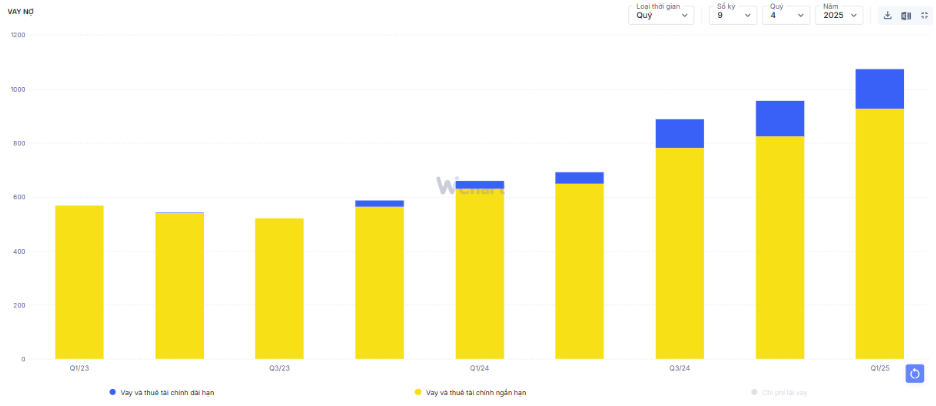

Tại thời điểm Q1/25, chúng tôi thấy nợ ngắn hạn lên tới 930 tỷ đồng (+12% so với đầu năm), trong khi nợ dài hạn tăng 11% so với đầu năm, đạt 146 tỷ đồng. Với con số này, chúng tôi cho rằng chi phí lãi vay sẽ tăng lên khoảng 11-12 tỷ đồng, trong khi doanh thu tài chính sẽ tiếp tục giảm do lượng tiền và đầu tư tài chính ngắn hạn tại Q1 ở mức thấp nhất trong nhiều năm trở lại đây, dự báo ở mức khoảng 4-5 tỷ đồng.

Như vậy, chúng tôi cho rằng việc GĐ3 nhà máy lốp Radial đi vào hoạt động trong giai đoạn này sẽ khiến DRC ghi nhận gánh nặng chi phí khá lớn. Trong bối cảnh giá cao su, chi phí khấu hao, chi phí tài chính đều đang có dấu hiệu tăng như hiện nay thì biên lãi ròng của DRC sẽ tiếp tục bị bào mòn. (Hình 7)

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi nhận thấy DRC đang ở trong 1 giai đoạn kinh doanh khó khăn:

- Giá cao su được dự báo neo ở mức cao trong bối cảnh thiếu hụt cao su toàn cầu.

- Thị trường xuất khẩu gặp nhiều khó khăn: Thị trường Mỹ hiện chưa ngã ngũ về mức thuế bị áp đối với các sản phẩm nhập khẩu từ Việt Nam, điểm sáng là Cao su Đà Nẵng không bị áp thuế CBPG như đối thủ đến từ Thái Lan, Canada hay Trung Quốc. Thị trường Brazil phải giảm giá bán, cũng như Trung Quốc dự kiến sẽ đầu tư nhà máy ngay tại thị trường này để tránh thuế, khiến DRC nhiều khả năng tiếp tục hạ giá bán để giữ thị phần.

- Áp lực tài chính gia tăng khi Nhà máy lốp Radial GĐ3 đi vào hoạt động trong bối cảnh giá nguyên liệu tăng mà giá bán thì giảm. Chúng tôi cho rằng biên lãi ròng và biên lãi gộp sẽ còn duy trì ở mức thấp như Q1/25 cho tới khi căng thẳng về thuế quan được ngã ngũ.

Như vậy, có thể thấy DRC sẽ không phải là cổ phiếu được đánh giá cao trong giai đoạn này. Hiện tại, giá cổ phiếu đã chiết khấu về vùng 18k/cổ – tương đương mức PE khoảng 11 lần. Đây là mức PE khá thấp so với các doanh nghiệp cùng ngành cũng như so với trung bình 5 năm, về kỹ thuật cũng cho thấy cổ phiếu đang tạo đáy ở vùng này chờ những tin tức khả quan hơn về thuế quan. Giả sử mức thuế áp cho DRC thấp hơn so với đối thủ cạnh tranh trực tiếp là Thái Lan, Trung Quốc thì chúng tôi cho rằng giá cổ phiếu sẽ dễ dàng bật tăng trở lại. Nhà đầu tư quan tâm đến cổ phiếu cần theo dõi sát sao về câu chuyện thuế quan trong giai đoạn này.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.