Trong khoảng thời gian từ đầu năm tới đây, giá nguyên vật liệu có nhiều chuyển biến tích cực khi nhiều mặt hàng tăng nóng về đỉnh cũ. Cao su là một trong những ngành như thế. Chúng tôi đã có bài phân tích về cổ phiếu GVR trong cùng series ngành cao su. Tuy nhiên, một trong những cổ phiếu tăng mạnh trong Q1 vừa qua không thể không kể đến DRI – với phiên tăng mạnh lên tới 15%/phiên. Bên cạnh đó, DRI cũng có rất nhiều thông tin hỗ trợ cho KQKD trong năm 2025, nên chúng tôi cho rằng đây cũng là một cơ hội xứng đáng đầu tư. Bài phân tích này sẽ đưa một vài quan điểm đầu tư của team.

I. Tình hình kinh doanh Q4/24 và cả năm 2024

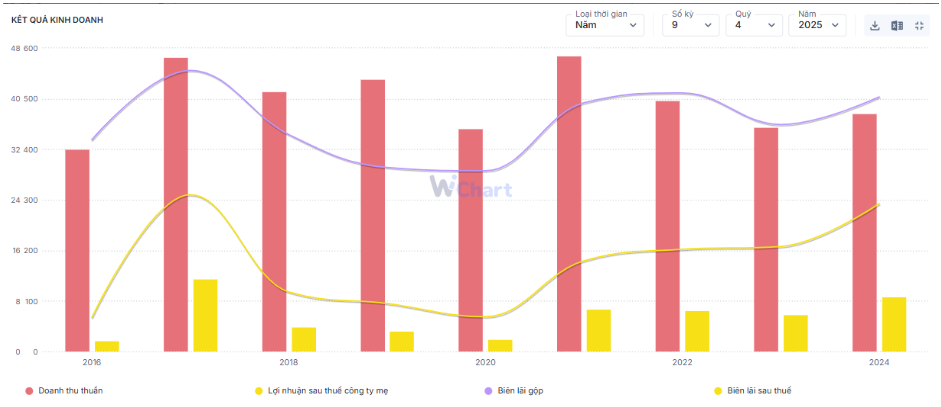

Nhìn chung, báo cáo Q4 của DRI không có nhiều biến động trọng yếu. Trong kỳ, doanh thu ghi nhận 147 tỷ đồng doanh thu, tương đương cùng kỳ. Tuy nhiên do giá vốn hàng bán giảm mạnh, nên lãi gộp đạt 79 tỷ đồng – tương đương biên lãi đạt 53,7% – cao hơn con số 44,8% cùng kỳ. Đây cũng là con số biên lãi gộp cao nhất từ khi DRI niêm yết tới nay bởi có ngành hàng mới là trồng và buôn bán sầu riêng (biên lãi >40%).

Kết kì, LNST của doanh nghiệp ghi nhận 38 tỷ đồng, tăng 22,3% với mức biên lãi ròng 26,1%. Đây cũng là mức biên lãi khá cao so với mặt bằng chung của doanh nghiệp này. Chúng tôi kỳ vọng con số biên lãi này sẽ chưa dừng lại ở mức này. (Hình 1)

Kết năm 2024, doanh nghiệp này ghi nhận 470 tỷ đồng doanh thu, tăng trưởng 6,1% yoy. Biên lãi gộp đạt 40,3%. Trong năm, chi phí tài chính giảm mạnh còn chỉ còn 7 tỷ đồng và thấp nhất trong nhiều năm chủ yếu nhờ giảm mạnh lỗ chênh lệch tỷ giá. LNST đạt 109 tỷ đồng – tăng 48% yoy. Biên lãi ròng đạt 23,2%. Với con số này, DRI đã hoàn thành 102% kế hoạch doanh thu và 182% kế hoạch lợi nhuận năm. (Hình 2)

II. Những câu chuyện tích cực về DRI trong năm 2025

1. Vườn cây vào độ chín trong bối cảnh giá cao su đang tăng

Nguồn cung: thiếu hụt và khó có thể bù đắp ít nhất tới nửa sau 2025

- Thời tiết khắc nghiệt: Nửa đầu năm: El Nino khiến nhiệt độ cao kéo dài – khô hạn tại các khu vực chính ở Đông Nam Á, cuối năm thì bão lũ tại VN –Thái Lan. Sang 2025 thì dự báo sang La Nina khiến mưa bão nhiều, ảnh hưởng đến sản lượng khai thác

- Dịch bệnh: bệnh vàng lá kéo dài, sau đó đến thời gian cây thay lá mới, ngưng cạo mủ từ tháng 1 đến tháng 5

- Giảm diện tích trồng cao su để sang những loại cây khác có giá trị kinh tế cao hơn, hoặc chuyển đổi mục đích sử dụng như Khu công nghiệp.

- Các quốc gia đều giảm sản lượng, trong đó Thái (32% nguồn cung) giảm 0,5% đạt 4.69 triệu tấn do mưa lớn và lũ lụt. Indonesia (18% nguồn cung) giảm 13,5% đạt 1.55 triệu tấn do bệnh rụng lá và chuyển đổi diện tích. Việt Nam sản lương tăng 6.2% đạt 1.37 triệu tấn nhưng ko đủ bù đắp sự thiếu hụt từ Indo và Thái.

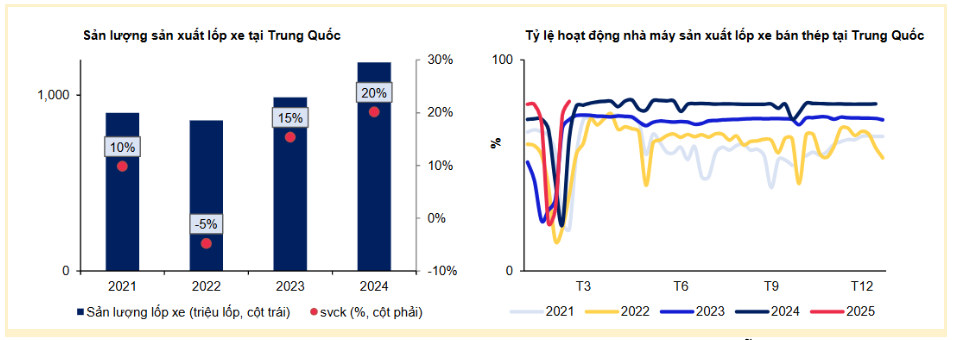

Nguồn cầu: tiếp tục tăng khi nhu cầu sản xuất ô tô tại Mỹ, Trung Quốc vẫn tăng trưởng.

- Mỹ: doanh số bán oto đạt 15.9tr chiếc – cao nhất 5 năm nhờ chuyển dịch sang xe điện

- Trung Quốc: sản lượng lốp xe tăng 20% trong năm 2024, có nhiều đơn hàng xuất khẩu (Hình 3)

Như vậy có thể thấy sự chênh lệch cung cầu ngày càng gia tăng, từ đó khiến giá cao su vẫn neo ở mức cao thậm chí tiếp tục đà tăng. ANRPC dự báo sự thiếu hụt hàng năm lên tới 600-800 nghìn tấn đến năm 2028.

Trong bối cảnh giá cao su đang tăng, vườn cao su của DRI đang tới độ chín muồi để thu hoạch:

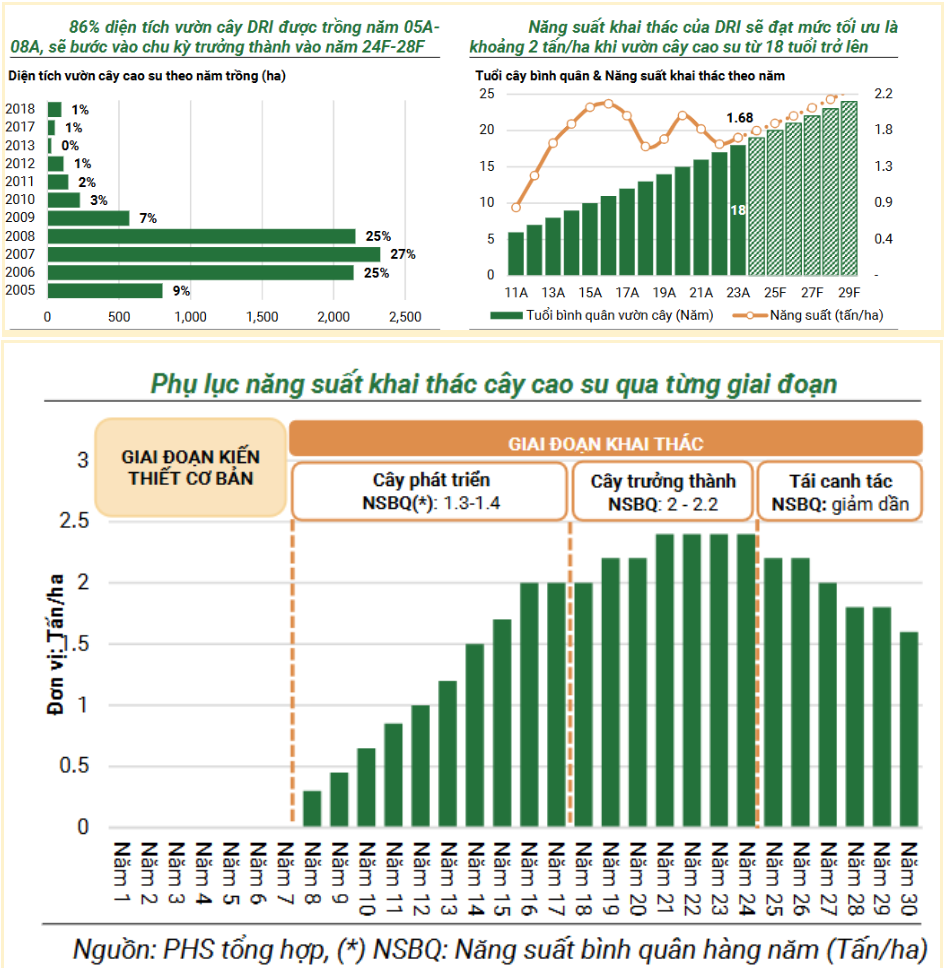

- Với 86% diện tích vườn cây được trồng trong giai đoạn 2005-2008 , hiện đa số cây cao su đang bước vào thời kỳ trưởng thành trong 5 năm tiếp theo. Sản lượng khai thác trong 5 năm tiếp theo có thể tăng dần lên 2 tấn/ha so với hiện tại là 1.7 tấn/ha như hiện tại. (Hình 4)

Bên canh đó, chúng tôi nhận thấy DRI có cơ sở để tăng trưởng trên mức nền thấp của Q1/24

- Thiếu hụt nguồn lao động là vấn đề hiện hữu: Đồng Lak mất giá, người lao động chuyển sang Thái với đồng Bath ổn định hơn. Trong 1H24 thì với tình trạng thiếu hụt lao động, ảnh hưởng thời tiết nên DRI chỉ khai thác được 3.087 tấn mủ cao su và giảm mạnh yoy. Điều này cũng khiến doanh số Q1 chỉ đạt 117 tỷ.

- Để giải quyết, DRI đã trả lương bằng đồng USD có tính ổn định, ngoài ra thưởng vật chất và cải thiện đời sống công nhân. Điều này rất tích cực trong bối cảnh cao su đang vào độ chín thu hoạch.

- Cuối năm số lượng nhân sự đạt 2.602 người – tăng 178 người so với đầu năm, cho thấy dấu hiệu cải thiện về nguồn lao động, tạo cơ sở kỳ vọng thu hoạch được lượng cao su lớn hơn.

Việc tham gia các chứng chỉ bền vững cũng giúp DRI gia tăng vị thế trên thị trường quốc tế:

- Chứng chỉ bền vững: Chứng chỉ rừng bền vững tại Lào, Chứng chỉ FSC FM/CoC cho gỗ và mủ, Chứng chỉ chuỗi hành trình sản phẩm và dán nhãn FSC CoC. Việc có các Chứng chỉ này giúp: 1) chứng minh đc sản phẩm đạt các tiêu chuẩn cao; 2) mang lại tấm Visa dài hạn trên thị trường Xuất khẩu

- Ngoài ra công ty đang có ý định tham gia thị trường trao đổi tín chỉ Carbon, có thể tăng thêm nguồn thu nhập, góp phần hướng tới phát thải bằng 0.

2. Các sản phẩm có BLN gộp cao, cải thiện

- Các sản phẩm của DRI phần lớn là sản phẩm mủ nước như SVR3L, CV60, CV50, SVR5, SVR10. Đây là các sản phẩm có giá trị cao trên thị trường xuất khẩu cao su thiên nhiên. Đây cũng là lí do khiến BNLG cao hơn các doanh nghiệp trong ngành

- Ngoài ra, DRI có một nhà máy chế biến cao su tự nhiên với công suất 18k tấn/năm, cung cấp trung bình 15k tấn sản phẩm cao su sử dụng cho sản xuất lốp xe. Quy trình khép kín, sản phẩm đầu ra chất lượng cao giúp giá bán trung bình của DRI cao hơn mức trung bình của VN.

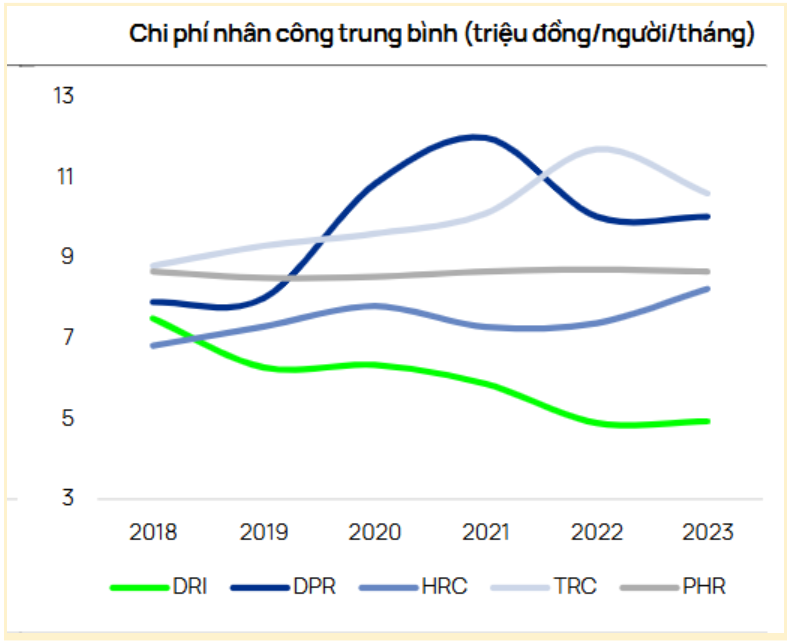

- Chi phí nhân công giá rẻ tại Lào cũng khiến BLNG cải thiện, khi ngành này thâm dụng lao động. khi phí lao động chiếm tới ~50% cơ cấu chi phí. (Hình 5)

- Từ Q3/24 có thêm mảng sầu riêng, doanh thu khá thất thường khi Q3 17 tỷ, Q4 chỉ 3 tỷ. Nhưng BLNG mảng này khá cao, trên 50%, tăng cải thiện BLNG chung.

- Giá sầu riêng cũng có tăng ở đầu năm, tuy nhiên do Trung Quốc thắt chặt nhập khẩu trước thời điểm vào chính vụ nên có nhiều khả năng giá mặt hàng này sẽ có sự sụt giảm đáng kể. Tuy nhiên một số loại sầu Vip hơn như Ri6 thì vẫn được chào đón và mua với giá cao hơn mặt bằng chung. ĐHCĐ chỉ đặt doanh số > 30 tỷ đồng cho mặt hàng này, cho thấy chưa phải là trọng điểm nhưng cũng là một điểm nhấn đáng chú ý.

3. Có lợi nhuận bất thường từ thanh lý gỗ

Ngoài ra chúng tôi cũng nắm được một vài thông tin về việc giá cao su đang tăng nhưng doanh số không tăng, lợi nhuận lại đang chững lại thì doanh nghiệp có cung cấp thêm thông tin sau:

- Các đơn hàng xuất được với giá khá cao nhờ có FSC, ở mức trung bình $2.300/tấn (cho đơn hàng ký từ tháng 12 đến tháng 2)

- Các đơn hiện tại là đơn được đặt hàng trước, giao đúng hợp đồng chứ không vôi giao luôn, nên dư ra khoảng 2.000 tấn chưa giao trong quý vừa rồi. Nhân với mức giá xuất thì được khoảng trên 100 tỷ doanh thu đang cất túi chưa đem lên báo cáo. Hàng tồn kho ở Q4 cũng cao nhất trước giờ nên việc đang giấu lợi nhuận ở đây. Dự kiến Q1 được xuất thì riêng chỗ này tính biên lãi 40% thì cũng đc 40 tỷ lợi nhuận cộng thêm. Số này đã cao hơn LNST của Q1/24 => dư địa tăng trưởng nhiều.

- Công ty đang tìm đối tác tại Lào để thanh lý hơn 4000 ha gỗ cho kế hoạch trồng cao su mới. Theo kế hoạch thì trong tháng 1 sẽ thanh lý 130ha gỗ, sau đó đến cuối năm thêm 300 ha gỗ nữa để tái canh cao su trong năm 2025. Kỳ vọng có lợi nhuận đột biến từ việc thanh lý gỗ này bởi cty đã có chủ trương tái canh chính bắt đầu từ 2025.

4. Thoái vốn lên sàn

Từ 3/2 đến 4/3: thoái vốn 11,6tr cổ trong số 18,2 triệu cổ. Tỷ lệ sở hữu giảm từ 60.84 xuống 45%. Giá cổ phiếu đã điều chỉnh nhiều nhưng bật tăng mạnh và đã thoái thành công với gián bán trung bình 14.650đ/cp.

Việc thoái vốn này là bước đệm cho DRI lên sàn HSX theo chủ trương từ 2024. Chúng tôi kỳ vọng năm 2025 sẽ là thời điểm tốt để doanh nghiệp có thể chuyển sàn. So sánh với năm 2024 khó khăn nhưng vẫn có tới 7 mã chuyển sàn thành công, thì chúng tôi kỳ vọng DRI với nhiều câu chuyện điểm nhấn thì có thể hoàn thành công tác chuyển sàn trong năm nay.

https://fili.vn/2025/03/dakruco-thoai-von-buoc-dem-cho-dri-len-san-hose-739-1279640.htm

5. Rủi ro đầu tư

Tuy là một doanh nghiệp có khá nhiều điểm tích cực trong năm nay, chúng tôi vẫn xin nhấn mạnh một số rủi ro có thể xảy ra:

- Giá cao su có thể không giữ được ở mức cao như dự báo

- Tình hình biến động chung của ngành cao su và thị trường.

- Chủ tịch của công ty mẹ DRG cũng là Chủ tịch của DRI: Đối với chúng tôi, đây là rủi ro cần lưu ý nhất. Trong BCTC Q4/24, có thể thây DRG đang vay 80 tỷ của DRI với lãi suất 9%/năm. Điểm tích cực là sẽ giúp duy trì doanh thu tài chính tích cực trong bối cảnh lãi suất ngân hàng khá thấp, những điểm tiêu cực là có thể thấy DRG có vẻ đang khá “thiếu tiền”. Việc sở hữu chéo thường có những rủi ro về chuyển lợi nhuận, nhà đầu tư cần tìm hiểu kĩ về vấn đề này khi đầu tư vào DRI.

III. Kết luận

Tóm tắt lại, chúng tôi nhận thấy DRI có nhiều câu chuyện tích cực để kể trong năm 2025:

- Vườn cao su của DRI đang trong độ chín muồi, trong khi giá cao su thế giới dự kiến sẽ duy trì ở mức cao. DRI cũng có những chứng chỉ FSC giúp tăng giá bán qua từng quý.

- Các sản phẩm của công ty thường có biên lãi cao. Trong Q3/24 có ghi nhận doanh thu từ sầu riêng với biên lãi từ 40-50%. Chúng tôi kỳ vọng biên lãi sẽ tiếp tục được cải thiện khi DRI là doanh nghiệp có vòng sản xuất khép kín.

- Trong Q1, công ty có thể ghi nhận lợi nhuận bất thường từ thanh lý gỗ. Việc thanh lý gỗ là cần thiết để phục vụ cho công tác tái canh ngay từ 2025.

- Công ty mẹ DRG đã thoái vốn thành công 11,6 triệu cổ giá trung bình 14,600đ/cổ phiếu. Tuy nhiên, việc Chủ tịch DRG cũng là Chủ tịch DRI cũng dấy lên một vài rủi ro kinh doanh nhất định. Nhà đầu tư cần chú ý về vấn đề này khi đầu tư. Công ty cũng có kế hoạch chuyển sàn trong bối cảnh tình hình kinh doanh đang cải thiện. Đây có thể là thông tin tích cực đối với doanh nghiệp này trong thời gian tới nếu được ĐHCĐ thông qua.

Như vậy, có thể thấy DRI đang có nhiều câu chuyện tích cực trong hoạt động kinh doanh. Nhà đầu tư ưa thích nhóm ngành cao su nói chung, những cổ phiếu có game trong năm nay có thể tìm hiểu thêm về DRI trước khi đưa ra quyết định đầu tư.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.