Trong bài viết này chúng tôi sẽ phân tích về tiềm năng và triển vọng của mã DTD, mã đã tăng rất tốt trong khoảng thời gian gần đây và cũng nhận được sự quan tâm từ nhiều nhà đầu tư trong làn sóng KCN hưởng lợi từ dịch chuyển nguồn vốn FDI vào Việt Nam. DTD tiền thân là doanh nghiệp chuyên về xây dựng nhưng đã chuyển dịch sang làm bất động sản khu công nghiệp. Vậy trong cơ cấu doanh thu và lợi nhuận thì hiện tại mảng KCN chiếm bao nhiêu % và tương lai triển vọng sẽ thế nào?

I. Tổng quan doanh nghiệp

1. Tổng quan

Công ty cổ phần đầu tư phát triển Thành Đạt được thành lập năm 2001, công ty là một trong những doanh nghiệp hàng đầu trong lĩnh vực xây dựng trên địa bàn tỉnh Hà Nam nói riêng và cả nước nói chung. Công ty đã hoàn thiện và xây dựng nhiều công trình lớn, gần đây nhất có thể kể đến việc xây dựng bệnh viện Bạch Mai 2, bệnh viện Việt Đức 2,…

Tuy nhiên trong những năm gần đây công ty đã lấn sân sang làm bất động sản khu công nghiệp khi làm chủ đầu tư của KCN Đồng Văn III. Đây là khu công nghiệp có diện tích lớn và nhiều thuận lợi nên hứa hẹn sẽ giúp DTD phát triển mạnh khi đưa vào khai thác và cho thuê.

Thực tế giá cổ phiếu cũng đã phản ánh điều đó khi tăng rất tốt từ đầu năm đến nay bất chấp thị trường chung ảnh hưởng mạnh từ covid 19.

Hình 1: Biểu đồ giá DTD so với thị trường chung trong 1 năm qua

Rõ ràng từ biểu đồ chúng ta thấy biến động giá của DTD khỏe hơn thị trường chung nhiều trong hơn 1 năm trở lại đây.

Về cơ cấu cổ đông của công ty, cho đến hiện tại thì cổ đông lớn nắm giữ cổ phần của công ty đều là các cá nhân và không có tổ chức lớn nào. Tron đó ông Nguyễn Huy Cương nắm thị phần lớn nhất với 27.25%.

Tổng cộng các cổ đông lớn nắm giữ khoảng 45% và còn lại là các cổ đông nhỏ lẻ khác. Chúng tôi không đánh giá cao cơ cấu cổ đông của công ty lắm và theo chúng tôi cần có 1 quỹ lớn vào làm đối trọng với ban lãnh đạo công ty để mọi thứ sẽ minh bạch và chính xác hơn.

Hình 2: Cơ cấu cổ đông lớn của công ty DTD

2. Tình hình tài chính

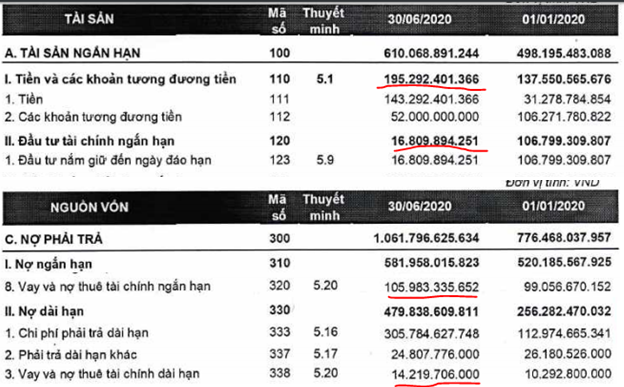

Tại báo cáo tài chính gần nhất là quý 2 năm nay tổng nợ vay của công ty là khoảng 120 tỷ, trong đó 105 tỷ là nợ vay ngắn hạn để phục vụ dòng tiền ngắn hạn cho các dự án đang được triển khai của công ty. Và vấn đề nợ vay đối với công ty theo chúng tôi là không đáng lo ngại khi khoản tiền và tương đương tiền của công ty có trong tay cũng là 210 tỷ, tức hơn gấp rưỡi nợ vay.

Hình 3: cơ cấu nợ vay và tiền mặt của công ty

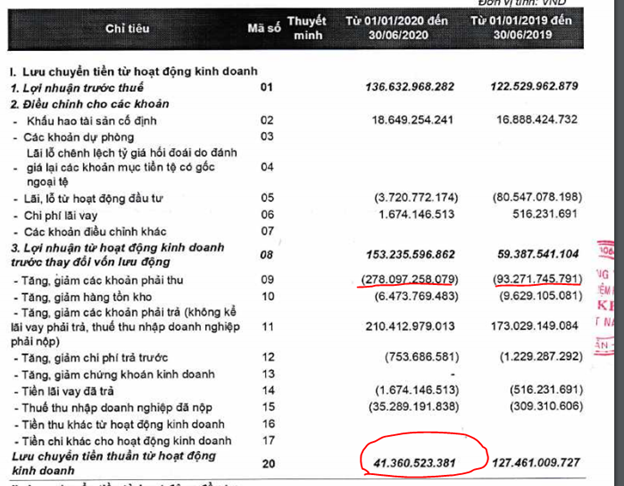

Về dòng tiền trong 2 kỳ gần đây đều dương nhưng không nhiều. Nguyên nhân do khoản phải thu tăng nhiều so với cùng kỳ

Hình 4: Lưu chuyển tiền tệ của công ty

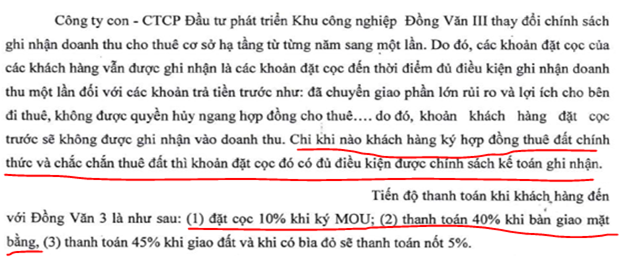

Nguyên nhân khiến khoản phải thu của công ty tăng đó là do DTD tiến hành hạch toán đất cho thuê KCN theo hình thức hạch toán 1 lần. Và khi hạch toán các doanh nghiệp chưa đóng hết 100% số tiền thuê đất nhưng đã được hạch toán và phần còn thiếu nằm trong khoản phải thu khiến khoản này tăng lên nhiều. (Hình 5)

Như vậy khi chưa cần nhận đủ 100% tiền thuê đất công ty đã có thể ghi nhận doanh thu. Và khoản phải thu này cũng không phải rủi do lớn (Nợ xấu nếu không đòi được) vì hợp đồng đã được ký và đất đã được bàn giao cho bên thuê rồi.

Tổng kết lại về cơ cấu tài chính chúng tôi cho rằng công ty có nền tảng tài chính tốt, dòng tiền về cũng như cân đối tốt. Trong các quý tới các khoản phải thu sẽ tiếp tục ở mức cao nhưng không đáng lo ngại

II. Kết quả kinh doanh và dư địa tăng trưởng

1. Kết quả kinh doanh quý 2 – 2020

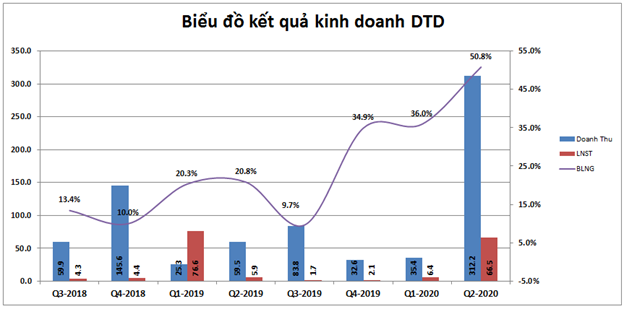

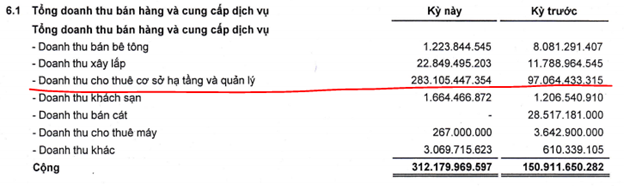

Tại báo cáo tài chính quý 2-2020, công ty ghi nhận 312 tỷ doanh thu, tăng trưởng 421% so với cùng kỳ, biên lợi nhuận gộp cũng tăng mạnh lên 51.1% giúp cho LNST đạt 66.5 tỷ, tăng gấp 10 lần so với cùng kỳ. (Hình 6)

Nhìn biểu đồ (Hình 7) chúng ta có thể thấy kết quả kinh doanh của DTD đã tăng trưởng mạnh bắt đầu từ quý 2-2020. Bóc tách doanh thu và lợi nhuận chúng ta thấy doanh thu mảng cho thuê KCN đóng góp lớn nhất cho doanh thu và lợi nhuận của công ty trong quý 2.

Hình 8: thuyết minh doanh thu quý 2-2020

Như vậy mảng cho thuê đất KCN đóng góp đến 90.7% doanh thu, và mảng xây lắp chỉ còn đóng góp 7.3% doanh thu cho công ty. Vì vậy câu chuyện tăng trưởng của DTD trong các quý tới sẽ nằm ở câu chuyện cho thuê đất KCN chứ không phải xây lắp, ngành truyền thống của công ty.

2. Tiềm năng và dư địa tăng trưởng của công ty

Như phần trên về đóng góp vào doanh thu và lợi nhuận của DTD hiện tại mảng cho thuê KCN chiếm đến 90.7%. Như vậy các mảng còn lại chỉ chiếm tổng chưa đến 10% nên mức ảnh hưởng cũng như tác động của các mảng này gần như là không đáng kể. Vì vậy trong bài viết này chúng tôi chỉ tập trung phân tích mảng cho thuê đất KCN của công ty, key chính giúp doanh nghiệp tăng trưởng trong các quý tới.

Mảng cho thuê KCN

Đây sẽ là mảng chính đóng góp cũng như được kỳ vọng thúc đẩy tăng trưởng cho công ty trong tương lai. Vậy KCN Đồng Văn III có gì và dư địa ra sao?

Khu công nghiệp Đồng Văn III nằm tại thị xã Duy Tiến, tỉnh Hà Nam. KCN nằm liền kề với quốc lộ 1A, đường cao tốc Hà Nội – Ninh Bình, Quốc lộ 38, đường sắt bắc nam, và chỉ cách trung tâm Hà Nội 48km, sân bay nội bài 75km, cảng Hải Phòng 109 km. Đây là địa điểm tương đối thuận lợi về giao thông, vận tải cho các công ty thuê làm KCN.

Về quỹ đất KCN:

– Diện tích quy hoạch đến 2020: 523ha và định hướng cả KCN sẽ lên 800ha

– Diện tích đất giai đoạn 1: 131.6ha ( đất thương phẩm 92.6 ha )

– Diện tích đất giai đoạn 2: 168.4ha ( đất thương phẩm 117.7 ha)

– Diện tích đất giai đoạn 3: 223ha (đang trình thủ tướng và sẽ triển khai gối đầu giai đoạn 2)

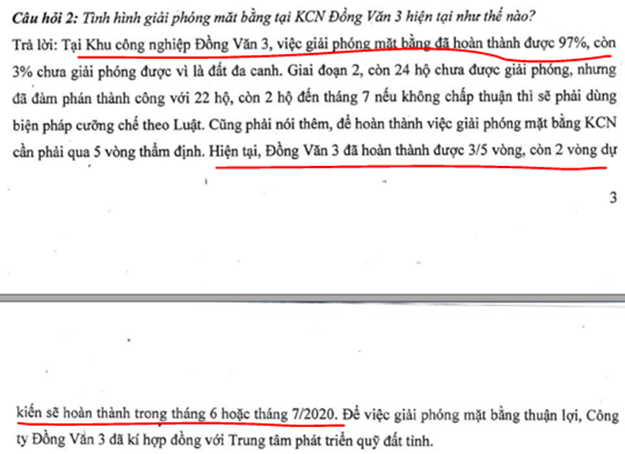

Về tiến độ giải phóng mặt bằng: Tại đại hội cổ đông ban lãnh đạo cũng đã thông tin là hiện tại đã giải phóng được khoảng 97%, 3% còn lại do đất đa canh nên khó khăn hơn nhưng sẽ được hoàn thành theo kế hoạch. (Hình 9)

Về tiến độ cho thuê:

– Giai đoạn 1 có 92.6 ha thương phẩm đã được cho thuê gần full và chỉ còn khoảng 8ha để cho thuê tiếp. Đây là khu chỉ cho các doanh nghiệp của Nhật Bản thuê nên điều kiện xét duyệt cũng như tốc độ cho thuê sẽ chậm hơn.

– Giai đoạn 2: khác với giai đoạn 1 khi tất các các doanh nghiệp đều có thể thuê thay vì chỉ doanh nghiệp Nhật, và hiện đã cho thuê được 35/117ha thương phẩm. Giai đoạn 2 vẫn đang được san lấp và hoàn thiện mặt bằng. Dự kiến 2020 công ty sẽ cho thuê khoảng 60ha, và đây chính là khoản lợi nhuận trong năm nay của công ty

– Giai đoạn 3 hiện chưa triển khai và sẽ triển khai sau khi hoàn thành san lấp làm mặt bằng cho giai đoạn 2 xong.

Về giá cho thuê hiện tại ở mức khoảng 65USD/m²/ chu kỳ thuê, đây là mức giá thuê khá rẻ so với mặt bằng chung tại các kcn quanh Hà Nội (Các kcn quanh Hà Nội mặt bằng chung trên 80USD).

Về dư địa KCN: Năm 2020 với việc dự kiến sẽ cho thuê khoảng 60ha (54ha đã được đặt cọc) thì doanh thu dự kiến sẽ đạt khoảng 800 tỷ (thanh toán 95% khi ký hợp đồng bàn giao đất). Như vậy 2 quý còn lại của năm nay dư địa doanh thu còn khoảng 400 -450 tỷ. Nếu so với cùng kỳ thì đây sẽ là con số hết sức ấn tượng như quý 2 đã có.

Trong các năm tiếp theo công ty vẫn còn khoảng gần 60ha của giai đoạn 2 và tiếp tục là giai đoạn 3 nên sẽ đảm bảo cho DTD có đủ quỹ đất để phát triển và cho thuê các năm tiếp theo. Điều đáng quan tâm và chú ý lúc này đó chính là chính sách hút vốn FDI của chính phủ và xu hướng dịch chuyển KCN từ các nước về Việt Nam thế nào. Vì nó ảnh hưởng đến tốc độ và giá cho thuê kcn của công ty.

Như vậy với tình hình vĩ mô hiện tại đang ủng hộ các doanh nghiệp cho thuê đất KCN thì chúng tôi cho rằng KCN Đồng Văn III sẽ tiếp tục phát triển.

III. Tổng kết và định giá

Với kết quả kinh doanh quý 2 ấn tượng, đặc biệt là dư địa cho thuê đất tại khu công nghiệp Đồng Văn III vẫn còn rất nhiều khiến cho tiềm năng tăng trưởng của DTD trong các năm tới là khá sáng sủa. Rủi do đối với DTD chính là các thông tin vĩ mô về chuyển dịch vốn FDI vào Việt Nam kém đi. Nhưng hiện tại thì các thông tin vĩ mô đang ủng hộ cho DTD có một tương lai tươi sáng.

Chúng tôi dự tính 2 quý còn lại của năm 2020 công ty sẽ tiếp tục ghi nhận doanh thu cao khi bàn giao và hạch toán nốt diện tích đất đã cho thuê tại giai đoạn 2 (54ha đã được đặt cọc và đang làm mặt bằng để bàn giao).

Hiện tại vốn chủ công ty trừ lợi nhuận cổ đông không kiểm soát tại quý 2 là 420 tỷ. Dự kiến 2 quý cuối năm sẽ hạch toán hết số đất cho thuê trong tổng 60ha năm nay thì sẽ thu về mỗi quý khoảng 40-60 tỷ LNST. Như vậy cộng lại thì vốn hóa phù hợp sẽ là 500-540 tỷ chưa kể kỳ vọng cho 2021.

Về định giá, hiện tại DTD đang giao dịch trên sàn với mức vốn hóa là 470- 475 tỷ. Chúng tôi cho rằng hết năm nay mức vốn hóa phù hợp của DTD sẽ ở mức 500 – 550 tỷ, tương ứng mức giá 19-21k.

———-Team LTBNM phân tích và tổng hợp ————-