DXG đang bước vào giai đoạn sau mở bán dự án lớn và chờ hạch toán trong tương lai, và đây được coi là giai đoạn đẹp nhất để đầu tư. Nhưng vĩ mô ngành BĐS lại đang diễn biến trái chiều khi đối mặt với nhiều khó khăn trong thời gian tới. Vậy DXG sẽ có diễn biến ra sao trong bối cảnh này.

I. Kết quả kinh doanh

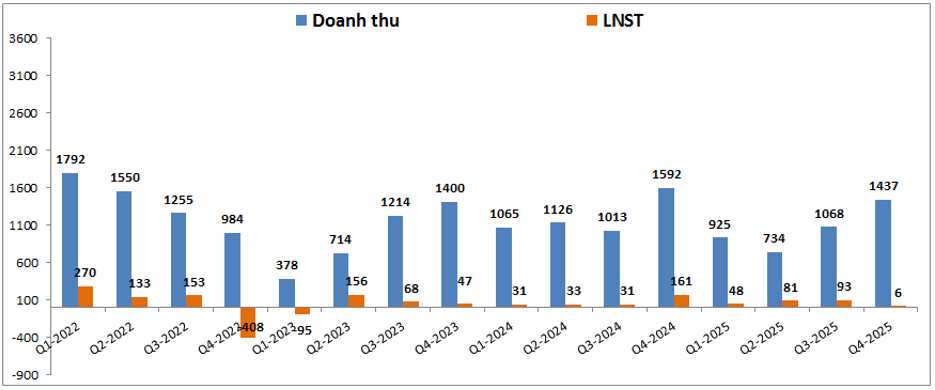

Trước tiên chúng ta cũng sẽ cập nhật nhanh KQKD Q4 và cả năm 2025 của DXG để xem lại tình trạng doanh nghiệp trong thời gian vừa qua. Kết thúc Q4-2025 DXG ghi nhận doanh thu thuần đạt 1,437 tỷ đồng, giảm 9.7% yoy. Đáng chú ý lợi nhuận sau thuế chỉ ghi nhận 6 tỷ đồng dù cho lợi nhuận gộp đạt tận 840 tỷ đồng, tăng 6.5% yoy nhờ biên lợi nhuận gộp tốt hơn so với cùng kỳ. (Hình 1)

Lợi nhuận sau thuế của công ty giảm mạnh là do các chi phí trong Q4-2025 của công ty tăng mạnh. Cụ thể cả chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng gần như gấp đôi trong Q4-2025 so với cùng kỳ. Các chi phí này chủ yếu là các chi phí hoa hồng cho môi giới (tăng 82% yoy) và chi phí SG&A (tăng 89% yoy). Nguyên nhân là trong Q4 công ty triển khai mở bán các dự án lớn trong khi vẫn trong giai đoạn hạch toán các dự án cũ như Gem Sky World chưa mang lại lợi nhuận đột biến nên dẫn tới chi phí tăng vọt trong khi KQKD lại chưa tăng theo để bù đắp.

Tuy lợi nhuận ghi nhận sụt giảm khá kém trong Q4-2025 nhưng dòng tiền kinh doanh lại được cải thiện đáng kể và đã có lần đầu tiên dòng tiền từ hoạt động kinh doanh ghi nhận mức dương 1,402 tỷ đồng kể từ 2021. Nguyên nhân là do hoạt động mở bán dự án The Privé mang lại dòng tiền lớn cho công ty sau 2 giai đoạn mở bán. Ngoài ra trong Q4-2025 DXG cũng phát hành riêng lẻ thành công 1,700 tỷ đồng, tương ứng 9.3% quy mô vốn điều lệ.

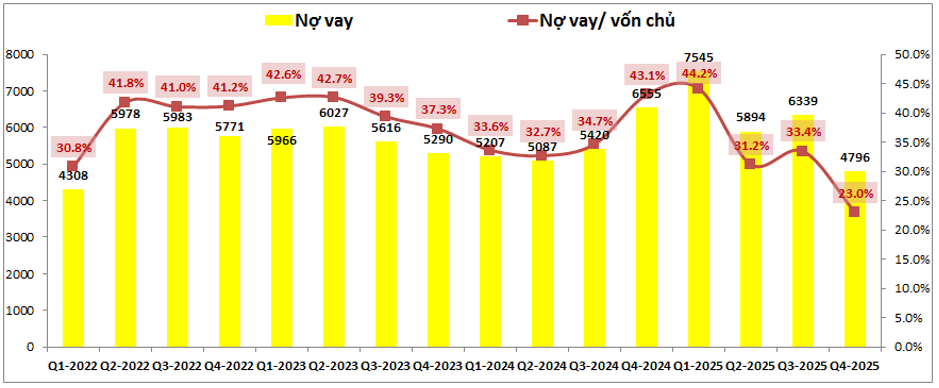

Nhờ dòng tiền kinh doanh tốt đã giúp công ty trả bớt nợ vay xuống còn 4,796 tỷ đồng, giảm 2,749 tỷ đồng so với cuối Q1-2025 và giảm 1,543 tỷ đồng so với Q3 gần nhất. Tỷ lệ nợ vay/VCSH cũng đã được giảm xuống 23% vào cuối Q4, mức giảm khá nhiều so với đầu năm (Nợ vay/VCSH đầu năm là 43.1%). (Hình 2)

Nợ vay giảm sẽ giúp áp lực kinh doanh của công ty giảm xuống khá nhiều trong bối cảnh lãi suất đang có xu hướng tăng cũng như ngành BĐS đang gặp nhiều khó khăn trở lại khi tín dụng bị kiểm soát rất chặt vào ngành này trong thời gian gần đây. Trong phần dưới chúng ta sẽ làm rõ chi tiết hơn về nội tại DXG cũng như bối cảnh chung của ngành BĐS.

II. Nội tại và tiềm năng kinh doanh các mảng của công ty

1. Mảng BĐS

Đây là mảng kinh doanh chính với các dự án lớn đã và sắp được đưa vào kinh doanh để tiếp tục đưa công ty vượt qua giai đoạn khó khăn phía trước, nếu không có những khó khăn chung từ vĩ mô thì có lẽ giai đoạn 1-2 năm tới đã là giai đoạn đáng chờ đợi nhất của công ty trong mảng BĐS. Dưới đây là một số thông tin cập nhật các dự án lớn công ty đang và sẽ kinh doanh thời gian tới. Lưu ý chúng tôi chỉ cập nhật các dự án chính và ảnh hưởng tới DXG trong ngắn hạn 1-2 năm tới:

- GEM SKY WORLD: Dự án có tổng diện tích 92ha và vẫn đang được hạch toán nốt các sản phẩm đã mở bán từ các năm trước đó. Hiện dự án đã được bán khoảng 60% dự án và đã bàn giao được 50%. Phần còn lại sẽ tiếp tục được bàn giao trong đầu năm 2026. Ban đầu công ty đã có kế hoạch sẽ tiếp tục mở bán giai đoạn tiếp theo trong Q4-2025 nhưng sau đó đã dừng lại kế hoạch trên do lãi suất bất ngờ tăng trở lại cũng như tín hiệu siết tín dụng vào BĐS. Nếu mở bán thì tỉ lệ hấp thụ sẽ đạt tỉ lệ thấp cũng như không tạo được hiệu ứng tốt tại thời điểm mở bán.

Công ty dự kiến sẽ mở bán trở lại vào nửa cuối 2026 nhằm đón đầu tác động tích cực khi sân bay quốc tế Long Thành chính thức được đưa vào vận hành.

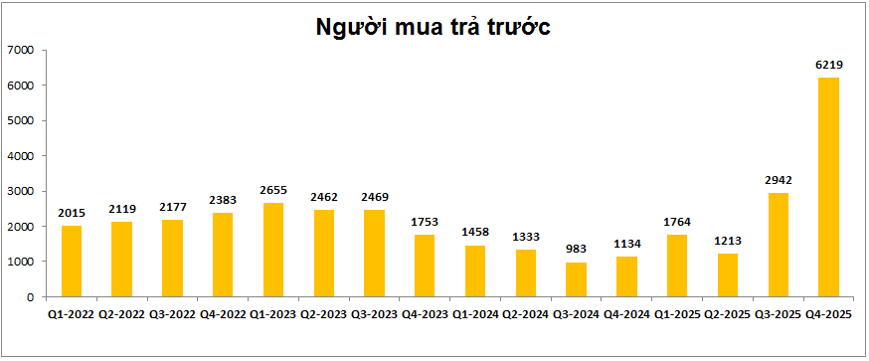

- The Privé: Dự án đã gây ấn tượng lớn khi mở bán đợt đầu vào tháng 8-2025 khi hấp thụ hết 1,024 căn hộ chỉ sau vài tiếng mở bán. Giá bán bình quân quanh 125-130 triệu/m². Công ty sau đó đã tiếp tục mở bán đợt 2 với 1,020 căn hộ thuộc các tòa tháp 9,10,11 vào tháng 11/2025. Tuy nhiên do thị trường và vĩ mô ngành BĐS gặp khó khăn hơn trong Q4 đã khiến cho tỉ lệ hấp thụ không đạt như kỳ vọng của công ty khi đã không được lấp đầy sau khi mở bán. Giá mở bán cao hơn khoảng 5% so với giai đoạn 1 cũng là nguyên nhân khiến cho tỉ lệ hấp thụ thấp hơn. Theo cập nhật đến thời điểm hiện tại thì tỉ lệ hấp thụ sản phẩm giai đoạn 2 của dự án vào khoảng hơn 50%, tức hơn 500 căn hộ đã được bán cho GD2. Với tổng 2 giai đoạn công ty đã bán được hơn 1,500 căn hộ thuộc dự án và điều này đã giúp cho khoản mục người mua trả trước tăng lên khá mạnh trong 2 quý gần đây. Kết thúc Q4 khoản người mua trả trước đã tăng lên 6,219 tỷ đồng, tăng gần 3,300 tỷ đồng so với Q3. (Hình 3)

Trong các quý tới của năm 2026 khả năng cao khoản này sẽ tiếp tục tăng khi các giai đoạn đóng tiền tiếp theo của khách hàng đã đặt mua đến hạn. Dự kiến dự án có thể bắt đầu bàn giao từ 2027 trở đi sẽ mang lại lợi nhuận lớn cho DXG. Công ty kỳ vọng áp lực từ vĩ mô sẽ giảm bớt trong thời gian tới để các đợt mở bán tiếp theo sẽ thuận lợi hơn. Do là dự án có tính nhu cầu thực cao và nằm tại HCM nên chúng tôi kỳ vọng dù không nhanh nhưng dự án vẫn sẽ được hấp thụ hết khi mở bán các đợt tiếp theo trong thời gian tới.

- Các dự án tại Bình Dương: Ngoài 2 dự án trên đang trong giai đoạn kinh doanh thì DXG cũng đang tích cực hoàn thiện pháp lý cho các dự án tại Bình Dương (DXH Park City, Opal city view, DXH Premium). Hiện các dự án vẫn đang trong giai đoạn hoàn thiện thủ tục pháp lý để chuẩn bị đưa vào kinh doanh gối đầu cho các dự án hiện tại của công ty. Vì vậy chúng ta cũng không phải quá lo lắng về các dự án gối đầu trong tương lai các năm tới.

Như vậy về cơ bản tình hình kinh doanh mảng BĐS của DXG vẫn khá tốt dù tốc độ mở bán dự án đợt sau có phần chậm lại do vĩ mô đã khó khăn hơn trước đó khiến dòng tiền chững lại. Nhưng về cơ bản nội tại công ty vẫn đảm bảo vận hành và ghi nhận KQKD tốt trong 1-2 năm tới nhờ quỹ căn đã bán ở mức cao và các căn đang bán cũng có nhu cầu thực lớn giúp dễ dàng hấp thụ hơn so với mặt bằng chung của ngành.

2. Mảng môi giới BĐS

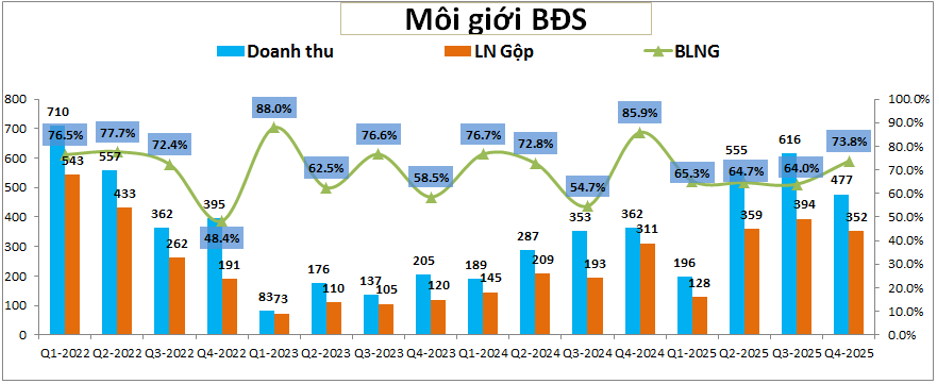

Ngoài mảng BĐS thì DXG còn kinh doanh trong mảng môi giới BĐS khi sở hữu công ty con là DXS chuyên về môi giới BĐS (DXG nắm giữ khoảng gân 56%). DXS trong 2 năm gần đây đã có sự phục hồi khá tốt nhờ thị trường BĐS ấm dần trở lại trong môi trường lãi suất rẻ từ 2023 cho tới Q3-2025. Thanh khoản giao dịch tăng giúp cho KQKD của công ty tăng trưởng khá tốt. Q4-2025 doanh thu mảng môi giới vẫn đóng góp cho DXG 477 tỷ đồng doanh thu và 352 tỷ đồng lợi nhuận gộp, qua đó giúp ghi nhận 3 quý liên tiếp doanh thu và lợi nhuận ở mức cao. (Hình 4)

Chúng tôi thấy rằng mảng môi giới thường đi sau so với mảng BĐS và thường KQKD phản ánh chậm 1-2 quý. Với việc lãi suất bắt đầu tăng từ Q4-2025 thì có thể phải sang Q2-2026 trở đi mảng môi giới mới ghi nhận KQKD chậm lại trên báo cáo tài chính. Trước mắt khả năng Q1-2026 mảng môi giới của DXG vẫn có thể ghi nhận tăng trưởng so với cùng kỳ nhờ mức nền cùng kỳ thấp cũng như các hợp đồng chuyển nhượng được ký trong giai đoạn trước đó.

III. Vĩ mô ngành BĐS gặp nhiều khó khăn

Trong Q4-2025 ngành BĐS đã đối mặt nhiều khó khăn hơn khi lãi suất huy động tăng lên theo bối cảnh chung của ngành ngân hàng (thiếu nguồn tiền gửi cũng như áp lực tỉ giá). Điều này khiến cho lãi suất cho vay chung đầu ra của ngân hàng cũng tăng lên (khoảng 8-10%).

Tuy nhiên sau đó BĐS đã gặp thêm nhiều khó khăn hơn nữa khi chính phủ muốn nắn dòng tiền sang các ngành nghề kinh doanh khác và đã đưa ra một loạt các chính sách bất lợi cho ngành BĐS như:

- Áp dụng lãi suất cho vay lên tới 14% đối với ngành BĐS

- Áp chỉ tiêu tăng trưởng tín dụng trong năm 2026 của mảng BĐS không được vượt quá tăng trưởng tín dụng chung của ngân hàng (ví dụ ngân hàng tăng trưởng chung 15% thì cho vay BĐS cũng chỉ được tăng tối đa 15%)

- Kiểm soát tăng trưởng tín dụng của ngân hàng chỉ ở mức 25% chỉ tiêu chung cả năm trong mỗi quý để tránh đẩy mạnh ồ ạt tín dụng vào một quý và dễ bị đẩy vào BĐS do đây vẫn là kênh hút vốn lớn dễ nhất.

Với những chính sách trên thì ngành BĐS gần như đã bị cắt đứt mọi nỗ lực phục hồi trong ngắn hạn và gần như chắc chắn thanh khoản sẽ sụt giảm trong 2026. Điều này sẽ khiến cho các công ty kinh doanh trong ngành BĐS sẽ gặp nhiều khó khăn khi tốc độ ra hàng dự án chậm lại, dòng tiền kinh doanh đối mặt nguy cơ tắc nghẽn.

Cá nhân chúng tôi cho rằng điều này sẽ khiến dòng tiền chảy sang các kênh khác ngoài BĐS trong ngắn hạn và trong ngắn hạn các doanh nghiệp BDS sẽ gặp nhiều khó khăn, nhất là những công ty dùng nợ vay lớn cũng như kinh doanh các dự án có nhu cầu thực thấp, nằm tại các tỉnh vùng ven.

Dài hạn hơn khả năng nhà nước sẽ có phần nới lỏng hơn các chính sách vì nếu duy trì quá lâu thì giai đoạn 2022 sẽ lặp lại và khi đó toàn nền kinh tế sẽ chịu ảnh hưởng chung chứ không chỉ BĐS. Tuy nhiên sự nới lỏng này có thể sẽ đến một cách từ từ và tập trung vào các sản phẩm có nhu cầu thực cao để vừa kiểm soát được dòng tiền, vừa không để BĐS “chết” gây ảnh hưởng trên diện rộng như bài học từ Trung Quốc trong quá khứ.

Như vậy có thể về nửa cuối 2026 ngành BĐS (nhất là các công ty có sản phẩm có nhu cầu thực cao như DXG) sẽ được nới lỏng hơn chút so với giai đoạn khó khăn trong 2 quý đầu năm.

IV. Tổng kết và định giá

Với những phân tích trên chúng tôi đánh giá 6 tháng đầu năm 2026 sẽ là giai đoạn khó khăn đối với ngành BĐS, trong đó có DXG dù cho nội tại doanh nghiệp vẫn là khá tiềm năng. Vĩ mô ngành là rào cản quá lớn mà công ty không thể nào vượt qua để ngược dòng được. Về KQKD thì 2026 khả năng cao KQKD của DXG cũng chưa có nhiều đột biến mà phải sang 2027 trở đi khi The Privé được đưa vào hạch toán.

Trước mắt chúng tôi cho rằng ngành BĐS sẽ là một trong những ngành yếu nhất thị trường do mức độ ảnh hưởng là nặng nhất từ lãi suất trong thời gian qua. Tuy nhiên mức sụt giảm của các lớp cổ phiếu trong 2 quý qua cũng là khá lớn nên có thể sự sụt giảm không còn nhiều mà chủ yếu sẽ dần cân bằng sau đó chờ đợi các tín hiệu tiếp theo từ thủ tướng mới về chính sách cho nền kinh tế trong tương lai.

Về định giá, hiện DXG đang giao dịch quanh vùng giá 15k/cp tương ứng mức P/B khoảng 1.15 lần. Quý trước chúng tôi đã có phần định giá chưa được đúng về DXG do đánh giá hơi thấp tác động của ngành khi các chính sách tại thời điểm đó chưa được đưa ra hết (chưa siết riêng BĐS). Hiện tại chúng tôi cho rằng khả năng cao DXG sẽ tạo vùng đáy quanh vùng giá 13-16k/cp trước khi cân bằng và thanh khoản cạn kiệt để chờ đợi các luồng thông tin tiếp theo. Có lẽ ít nhất cũng phải sang nửa sau 2026 chúng ta mới có thể kỳ vọng vào các thông tin tích cực hơn chút cho ngành BĐS.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.