Như những phân tích trong các bài viết trong thời gian gần đây, dự án GEM Riverside được mở khóa sẽ là động lực lớn giúp DXG có thể phục hồi trở lại trong các năm tới. Vậy chi tiết hơn về thời điểm trở lại cũng như ngoài GEM là cú hích ra thì các động lực khác có giúp thêm cho DXG mạnh mẽ hơn nữa hay không? Bài viết này chúng tôi sẽ cập nhật và phân tích chi tiết về cổ phiếu DXG sau năm 2024.

I. Kết quả kinh doanh

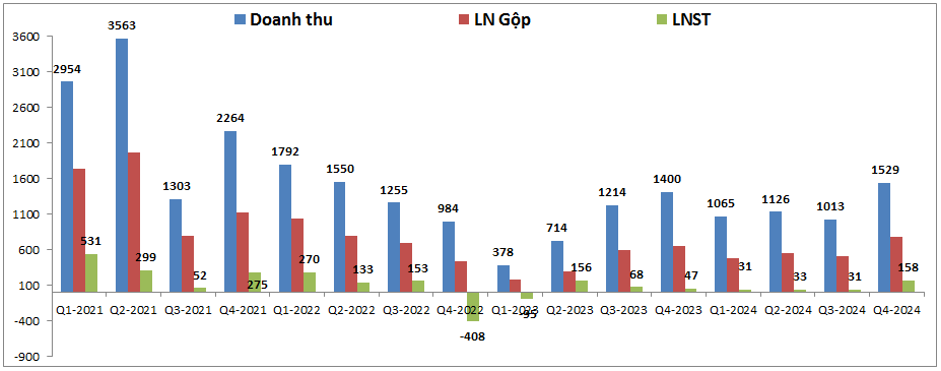

Vẫn như thường lệ chúng ta sẽ điểm qua kết quả kinh doanh để nắm tình hình kinh doanh cũng như hạch toán của công ty đang như thế nào. Kết thúc Q4-2024 DXG ghi nhận doanh thu đạt 1,529 tỷ đồng, tăng 9.2% yoy. Đáng chú ý lợi nhuận sau thuế đạt 158 tỷ đồng, tăng 235% yoy. Doanh thu Q4 của công ty có phần khởi sắc hơn là nhờ đã bàn giao khoảng hơn 140 căn hộ tại dự án Gem Sky World và mảng môi giới cũng kinh doanh tốt trở lại nhờ thị trường BĐS có phần ấm hơn so với 2 năm trước. (Hình 1)

Lợi nhuận sau thuế của DXG tăng mạnh hơn nhiều tốc độ tăng của doanh thu là do:

- Biên lợi nhuận gộp tốt hơn so với cùng kỳ nhờ phân khúc bàn giao có sản phẩm thấp tầng nên biên lợi nhuận cao hơn so với 2023 khi chỉ bàn giao các sản phẩm căn hộ chung cư tại Opal skyline.

- Các chi phí được kiểm soát tốt, trong đó chi phí lãi vay giảm, chi phí bán hàng giảm và các chi phí khác tăng nhẹ hơn so với tăng trưởng doanh thu.

- Trong Q4 – 2024 DXG cũng giảm đáng kể khoản lỗ từ các công ty liên kết với chỉ âm 16 tỷ đồng trong khi cùng kỳ âm 102 tỷ đồng nhờ việc thị trường BĐS khởi sắc nên các công ty môi giới BĐS cũng phục hồi tốt.

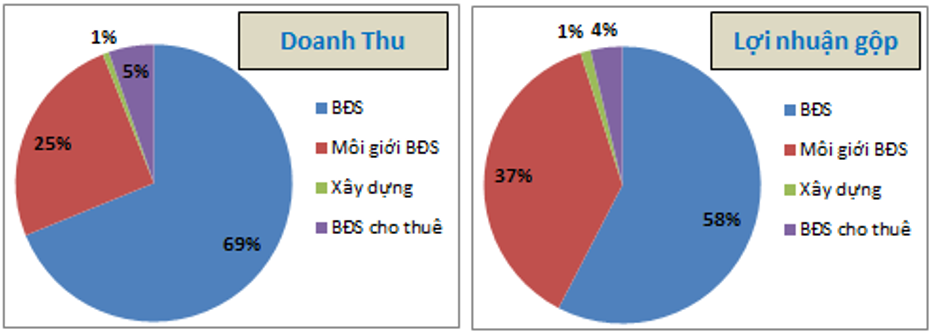

Về tỉ trọng đóng góp của các mảng kinh doanh chính của công ty, Lũy kế cả năm 2024 đóng góp chính vào doanh thu và lợi nhuận của DXG vẫn là mảng bán BĐS với tỉ trọng 69% về doanh thu và 58% về lợi nhuận gộp. Tiếp theo là mảng môi giới với 25% doanh thu và 37% lợi nhuận gộp. 2 mảng còn lại là xây dựng và cho thuê BĐS chiếm tỉ trọng không cao với tổng cả 2 mảng chỉ khoảng 5-6% về tỉ trọng. (Hình 2)

Như vậy chúng ta chỉ cần phân tích chi tiết 2 mảng kinh doanh chính của DXG là đã có thể hiểu về gần như toàn bộ tiềm năng của công ty.

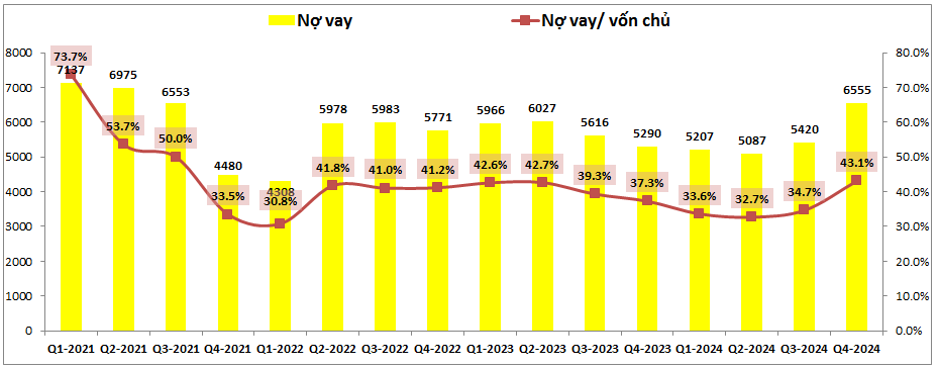

Về tài chính doanh nghiệp, DXG từ 2022 tới nay vẫn duy trì tỉ lệ nợ vay trong mức an toàn với tỉ lệ nợ vay/VCSH nằm trong khoảng 40%. Đây là mức trung bình của ngành BĐS và cũng là an toàn với công ty. (Hình 3)

Tuy nhiên tại Q4-2024 chúng ta thấy nợ vay có xu hướng tăng trở lại từ 5,420 tỷ đồng lên 6,555 tỷ đồng và đưa tỉ lệ nợ vay/VCSH từ 34.7% lên 41.1%. Ngoài tăng nợ vay thì trong Q4-2024 DXG cũng tiến hành tăng vốn bằng cách phát hành cho cổ đông hiện hữu để thu lượng vốn lớn về. Chúng tôi cho rằng trong 2025 DXG cần vốn lớn là để triển khai cho dự án mới (GEM Riverside) cũng như đáo hạn trái phiếu đến hạn. Điều này cũng là hợp lý để có thể triển khai dự án được nhanh hơn và tỉ lệ nợ vay cũng chưa ở mức đáng báo động.

II. Các mảng kinh doanh chính

1. Mảng BDS

Đây là mảng kinh doanh chính của DXG với tỉ trọng đóng góp doanh thu là 69%, lợ nhuận gộp là 58%. Trong năm 2024 doanh thu và lợi nhuận của DXG chủ yếu đến từ việc bàn giao dự án Gem Sky World. Vậy năm 2025 kỳ vọng sẽ được đặt vào những dự án nào? Chúng ta sẽ cùng phân tích những dự án trọng điểm dưới đây:

- Gem Sky World: Dự án có quy mô 92ha tại Đồng Nai với 4,000 căn thấp tầng. Hiện DXG đã bán hơn 2,300 căn, bàn giao hơn 1,800 căn tính đến cuối 2024. Như vậy hiện tại dự án còn khoảng hơn 1,600 sản phẩm chưa mở bán ( đã đủ điều kiện mở bán ) và hơn 2,100 căn chưa bàn giao. Trong năm 2025 DXG sẽ tiếp tục mở bán và hạch toán dự án. Dự kiến năm 2025 sẽ mở bán thêm đươc khoảng 700-800 căn. Về hạch toán, hiện có khoảng 800 căn đã bán nhưng chưa bàn giao, dự kiến sẽ được bàn giao khoảng 400-500 căn trong năm 2025 để duy trì doanh thu và lợi nhuận cho công ty. Hiện giá bán các sản phẩm ở khu vực này vào khoảng 20-25 triệu/m².

- Gem Riverside: Dự án có quy mô 4.3ha tại tp Thủ Đức, HCM với 12 tòa chung cư cao 33-35 tầng. Tổng cộng có khoảng 3,175 căn hộ. Như đã thông tin ở các bài viết gần đây, dự án đã trải qua bước quan trọng nhất đó là hoàn thành pháp để xin giấy phép đầu tư vào tháng 9/2024. Hiện dự án đang chuẩn bị khởi công và hoàn thiện hạ tầng móng trong Q2-2025. Từ đó có thể xin giấy phép bán hàng để mở bán các sản phẩm của dự án. Như vậy dự án hoàn toàn có thể mở bán từ cuối 2025 và bàn giao từ cuối 2026-2027 trở đi. Thực tế dự án trước đây đã được mở bán từ 2018 nhưng sau đó vướng pháp lý nên phải dừng lại. Do đó hiện DXG đang phải đàm phán với các khách hàng cọc mua cho giai đoạn trước do giá thị trường hiện đã cao hơn rất nhiều so với giá bán hồi 2018 nên không thể giữ các hợp đồng từ đó tới nay. Hiện đã có 2 phương án đền bù được công ty đưa ra đó là: (1) Chiết khấu 20% giá trị sản phẩm đợt mở bán mới, (2) hoàn trả tiền cọc kèm theo lãi suất và thanh lý hợp đồng. Chúng tôi cho rằng khả năng vấn đề trên sẽ được xử lý sớm trong thời gian tới và không ảnh hưởng tới thời gian mở bán của dự án. Hiện tại giá bán của dự án chưa được chính thức công bố nhưng với các dự án tương tự ngay cạnh thì mức giá sẽ dao động khoảng 100-120 triệu/m , cao hơn so với bài phân tích gần nhất của chúng tôi nhờ thị trường BĐS đang dần ấm lên. Và doanh thu toàn dự án có thể đạt trên 20k tỷ đồng khi vào giai đoạn bàn giao sẽ là động lực rất lớn hỗ trợ DXG tăng trưởng mạnh mẽ trong giai đoạn 2027 trở đi.

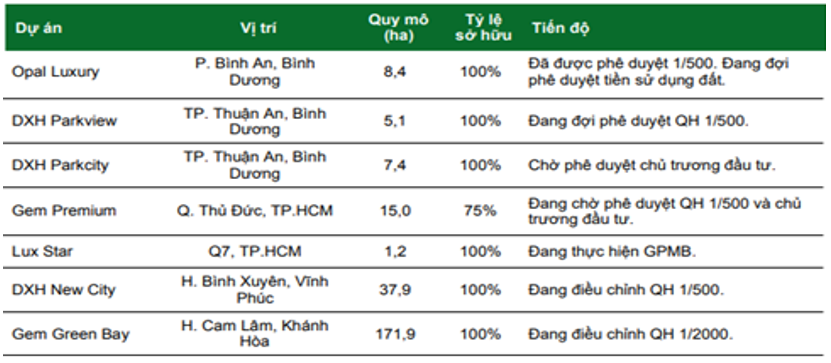

- Các dự án khác: Ngoài 2 dự án quan trọng trên DXG còn sở hữu và dự kiến sẽ triển khai khá nhiều dự án trong các năm tới. Đa phần các dự án này đều đang trong giai đoạn hoàn thiện pháp lý để chuẩn bị khởi công. Cụ thể các dự án như bảng 4 dưới đây:

Đáng chú ý 3 dự án đầu đều nằm tại Bình Dương và với việc tháng 12/2024 Bình Dương đã phê duyệt bảng giá đất mới trong đó tại tp Thuận An giá đất tăng gần gấp 2 lần so với bảng giá đất cũ sẽ là thuận lợi giúp cho các dự án trên sớm hoàn thành tiến độ pháp lý như giải phòng mặt bằng và đóng tiền sử dụng đất. Tuy nhiên điều này cũng làm cho chi phí vốn của DXG sẽ tăng lên đáng kể do chi phí giải phóng mặt bằng và tiền sử dụng đất cũng tăng lên. Nhưng giá bán đầu ra của dự án sau này cũng tăng tương ứng thậm chí có thể tăng lên cao hơn so với mức tăng của giá vốn sẽ đảm bảo DXG vẫn được hưởng lợi trong các năm tới (đẩy nhanh được tiến độ dự án).

Như vậy với các dự án đã và sắp triển khai chúng ta thấy DXG đang dần trở lại để đưa mảng BDS tăng trưởng trong các năm tới. Động lực chính sẽ là mở bán lại dự án Gem Sky World và triển khai Gem Riverside.

2. Mảng môi giới BĐS

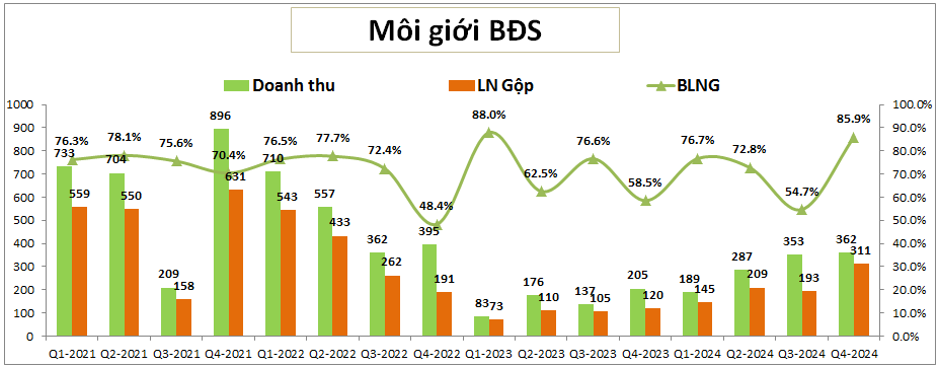

Đây là mảng đóng góp lớn thứ 2 vào kết quả kinh doanh của công ty sau mảng BĐS. Mảng môi giới được DXG kinh doanh thông qua công ty con là DXS (sở hữu 55.85% cổ phần). Sau giai đoạn cuối 2022 và 2023 kết quả kinh doanh mảng môi giới sụt giảm mạnh do thị trường bất động sản gần như đóng băng. (Hình 5)

Sau đó DXG đã phải tái cấu trúc lại toàn bộ doanh nghiệp, cắt giảm các chi phí không cần thiết cũng như đưa ra các chính sách kinh doanh mới để tiếp cận lại thị trường cũng như gia tăng lợi thế cạnh tranh. Cụ thể như:

- DXG đã phải tái cấu trúc lại doanh nghiệp, cắt giảm nhân lực, chuyển nhân viên thành cộng tác viên để giảm chi phí nhân lực.

- Chuyển hướng kinh doanh bằng hình thức bao tiêu dự án, ký quỹ độc quyền để nâng cao hiệu quả trên từng đầu sản phẩm.

- Sau giai đoạn khó khăn của thị trường đã có nhiều luật mới được ban hành để siết chặt tình trạng môi giới tràn lan trên thị trường BĐS, việc siết chặt theo luật kinh doanh BĐS sửa đổi (có hiệu lực từ tháng 8/2024) giúp cho DXS có thể gia tăng thị phần của mình.

Ngoài việc công ty tự tái cấu trúc để gia tăng năng lực cạnh tranh thì thị trường chung từ cuối 2024 cho tới nay cũng có phần ấm dần trở lại đã giúp cho kết quả kinh doanh của DXG đã có quý phục hồi thứ 4 liên tiếp. Động lực giúp cho thị trường BĐS ấm dần lên tới từ việc nhà nước vẫn kiên định với chiến lược duy trì lãi suất ở mức thấp để hỗ trợ nền kinh tế qua đó phần nào giúp cho BĐS cũng được lợi. Ngoài ra trong năm 2024 các tỉnh đều công bố bảng giá đất mới tăng đáng kể so với trước đó cũng đã giúp giá BĐS tại các nơi nhất là 2 thành phố lớn Hà Nội và HCM đều ấm dần trở lại.

Hiện thị phần môi giới của DXS trong năm 2024 đã đạt 30-35% trên toàn bộ thị trường. Trong đó thị phần tại miền bắc lên ới 45-50% còn thị phần tại miền nam khoảng 5-20%. Chúng tôi cho rằng trong năm 2025 mảng môi giới sẽ tiếp tục phục hồi tốt nhờ vào việc có nhiều dự án lớn ra hàng vào cuối 2024 và 2025 tới cũng như thị trường chung đang ấm dần trở lại, nhất là về thanh khoản giao dịch BĐS.

III. Tổng kết và định giá

Với những phân tích ở trên chúng tôi cho rằng trong năm 2025 tuy kết quả kinh doanh của DXG chưa tăng trưởng mạnh trở lại ngay được nhưng với việc sẽ mở bán lại các dự án và đưa Gem Riverside vào kinh doanh sẽ là động lực lớn để công ty hướng đến chu kỳ tăng trưởng mới cho công ty trong các năm tiếp theo. Đây cũng sẽ là động lực để giúp cho giá cổ phiếu sớm phục hồi trở lại sau những khó khăn từ đợt phát hành thêm vừa qua. Trong bài viết gần nhất chúng tôi cũng đã cho rằng giá cổ phiếu sẽ có nhịp tăng mới sau khi phát hành thêm xong và hiện giá cổ phiếu cũng đã có nhịp hồi phục khá tốt.

https://langtubuonnuocmam.com/dxg-vi-sao-ra-tin-phat-hanh-cho-co-dong-gia-cp-lai-san/

Chúng tôi cho rằng về mặt định giá và kỳ vọng cho cả năm 2025 thì khả năng cao DXG vẫn sẽ tiếp tục chinh phục được các mức giá cao hơn trong thời gian tới khi các thông tin về Gem Riverside được đưa ra. Chúng tôi cho rằng mức giá phù hợp trong năm 2025 của DXG là khoảng 18-20k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.