DXP là một trong những cổ phiếu hiếm hoi có một kì báo cáo Q4/23 đầy bứt phá để khép lại 1 năm 2023 đủ ấn tượng với nhà đầu tư. Với sự phục hồi từ core kinh doanh chính, kèm theo đó là bổ sung thêm ngành nghề mới đã giúp DXP có một quý tăng trưởng vượt trội. Tuy không phải là case quá xuất sắc trong bối cảnh thị trường như hiện tại, chúng tôi vẫn đánh giá đây là case phù hợp với phong cách đánh cùa team cùng với mức biên lãi chấp nhận được.

I. Kết quả kinh doanh Q4/23 và cả năm 2023

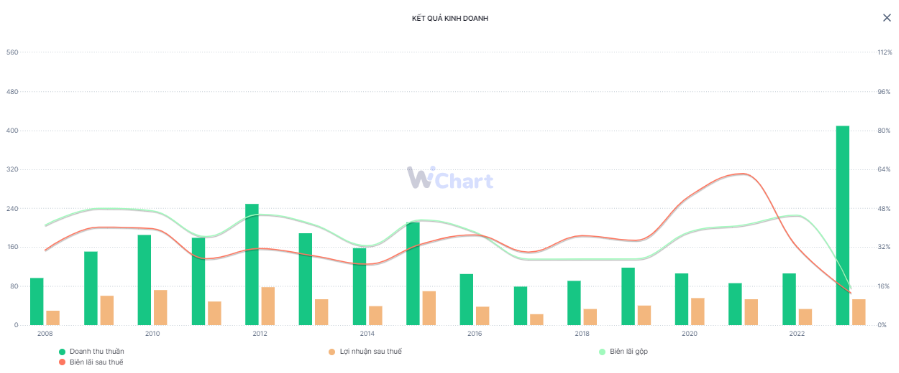

Báo cáo Q4 của DXP khá ấn tượng khi cục doanh thu tăng trưởng vượt bậc. Cụ thể, doanh thu thuần đạt 325,5 tỷ đồng – tương đương tăng trưởng 800%. Để đạt được con số ấn tượng này, chúng tôi cho rằng đây là khoản thu đến từ mảng kinh doanh nhựa đường mà doanh nghiệp đã đề cập trong kế hoạch SXKD của năm 2023. Theo ước tính của chúng tôi, mảng kinh doanh nhựa đạt doanh thu khoảng 280-290 tỷ đồng trong quý vừa qua với giả định doanh thu mảng hàng hóa, kho bãi không ghi nhận nhiều thay đổi so với giai đoạn trước.

Ngoài khoản tăng trưởng đến từ hoạt động kinh doanh, doanh thu hoạt động tài chính cũng tăng dần từ đầu năm đến nay và cán mốc 7 tỷ đồng doanh thu tài chính. Đối chiếu theo bảng cân đối kế toán, chủ yếu tăng thêm 250 tỷ đồng huy động phục vụ mục đích kinh doanh hàng hóa. Bên cạnh đó, chi phí tài chính tài chính cũng giảm mạnh do với cùng kỳ là 7,7 tỷ đồng, do 2022 công ty phải trích lập dự phòng tài chính lỗ từ hoạt động góp vốn vào CTy TNHH Transvina. Cuối năm 2023, chi phí tài chính chỉ ghi nhận 13 triệu đồng.

Nhờ sự khởi sắc đến từ hoạt động kinh doanh chính cũng như hoạt động tài chính, lợi nhuận sau thuế Q4/23 ghi nhận 24,2 tỷ đồng – tương đương mức tăng trưởng gần 4 lần so với cùng kỳ. (Hình 1)

Tuy vậy, biên lãi của công ty lại bị thu hẹp khá nhiều. Trong đó biên lãi gộp từ mức xấp xỉ 40%-50% trung bình xuống còn 7,8% và biên lãi ròng từ mức 30%-40% xuống còn 7,4% ngay trong Q4 vừa qua. Theo phân tích của chúng tôi, biên lãi của mảng mới kéo tụt biên lợi nhuận chung của cả doanh nghiệp nhất là trong giai đoạn mới. Chúng tôi có so sánh với PLC thì thấy biên lãi gộp và ròng của công ty cũng sản xuất nhựa đường vào khoảng lần lượt là 11-12% và 1%. Vì vậy, có thể thấy DXP vẫn giữ được mức lãi ròng trên 7% là con số khá tốt nhờ kinh doanh đa ngành nghề. Tuy nhiên, con số của 1 quý chưa nói lên được bức tranh tổng thể, nên chúng tôi cần nhiều dữ liệu qua các kì báo cáo để đánh giá chi tiết hơn.

Lũy kế 2023, doanh thu DXP đạt 411 tỷ đồng – tăng 281% yoy. Lợi nhuận sau thuế đạt 55 tỷ đồng – tăng 58% yoy. Với con số này, công ty hoàn thành 92% kế hoạch doanh thu nhưng xuất sắc vượt 162% kế hoạch lợi nhuận. Với con số này, Cảng Đoạn Xá chia thưởng cổ tức 15% với 5% tiền mặt và 10% cổ phiếu thưởng.

II. Luận điểm đầu tư

Như vậy có thể thấy, DXP trong năm vừa qua đã có hướng đi mới khá tích cực là mở rộng sang mảng nhựa đường. Bên cạnh core kinh doanh chính tốt lên, chúng tôi kỳ vọng mảng doanh thu tài chính sẽ là một “cứu cánh” cho Cảng Đoạn Xá trong thời gian ngắn này trước khi tiền được tái đầu tư.

Lật giở lại bảng cân đối kế toán, không khó để thấy từ Q2/23 khoản tiền và đầu tư tài chính của doanh nghiệp này đều tăng mạnh. Hết năm 2023, tổng khoản tiền và đầu tư tài chính là 480 tỷ đồng, chiếm 50% tổng tài sản và cao gấp 5 lần con số đầu năm. Chúng tôi đánh giá với con số tiền dư dả này thì báo cáo Q1 công ty sẽ tiếp tục báo lãi tài chính “khủng” để bù cho con số biên lãi bị bào mòn khi mở rộng sang mảng mới.

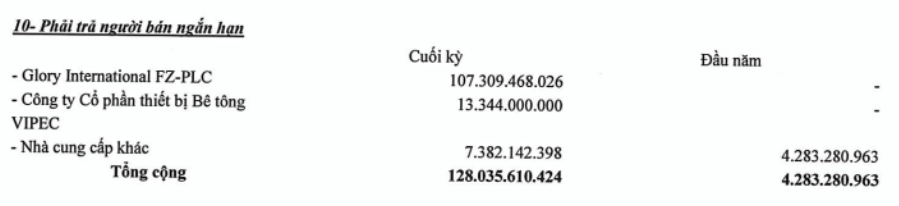

Để có được tiềm lực tài chính vững mạnh này, công ty đã tăng vốn thành công nâng tổng vốn chủ lên 599,1 tỷ đồng – tăng gấp 2,2 lần so với đầu năm. Bên cạnh đó, công ty có khả năng chiếm dụng vốn khi khoản phải trả người bán ngắn hạn đạt 128 tỷ đồng. (Hình 2)

Trong đó, chúng tôi chú ý đến Cty TNHH MTV Glory International. Đây là doanh nghiệp liên quan đến vận chuyển đường bộ quốc tế, vận tải đường biển cũng như dịch vụ lưu trữ kho bãi. Thông tin về doanh nghiệp này không có quá nhiều, và khách hàng chủ yếu là quốc tế.

Link: http://gloryinternational.com.vn/

Như vậy, tiềm lực tài chính mạnh mẽ là cơ sở quan trọng để DXP mở rộng hoạt động kinh doanh sang lĩnh vực nhựa đường. Xét về vĩ mô, có thể thấy đây là mảng khá được chú trọng gần đây khi Chính phủ đang tích cực thúc đẩy Đầu tư công. Với vị thế ở Hải Phòng, công ty kì vọng có thể cung cấp nhựa đường đặc nóng cho các đầu mối bán buôn ở miền Bắc trong thời gian gần, và có thể hướng đến dự án Vành đai 4 tại Hà Nội. Tuy nhiên, cũng cần lưu ý rằng tuy là doanh nghiệp có tiếng trong lĩnh vực kinh doanh vận tải đường biển nhưng DXP cũng chỉ là “tay mới” trong mảng nhựa đường, nên chúng tôi cho rằng không nên kì vọng và định giá quá cao đối với mảng mới này.

III. Tổng kết

chúng tôi tổng kết lại luận điểm đầu tư của DXP như sau:

- Công ty sở hữu tiềm lực tài chính mạnh mẽ, với việc tăng vốn thành công và có khả năng chiếm dụng vốn đối với các doanh nghiệp trong ngành vận tải biển. Đây là bước đệm để công ty có thể điều hướng sang mảng nhựa đường.

- Nhờ kinh doanh mảng nhựa đường, doanh thu của DXP cao đột biến trong Q4 vừa qua, nhưng các nhóm biên lãi lại giảm mạnh. Tuy nhiên nhờ tiết giảm các chi phí cũng như ghi nhận doanh thu tài chính ở mức cao nên công ty vẫn ghi nhận tăng trưởng tốt. Chúng tôi đánh giá với con số tại thời điểm cuối năm 2023 thì báo cáo Q1/24 của DXP vẫn ghi nhận doanh thu tài chính ở mức cao, và hứa hẹn 1 báo cáo tiếp tục “sáng” cho doanh nghiệp này.

- Đầu tư công là 1 câu chuyện rất được Chính phủ chú trọng trong thời gian gần đây. Việc điều hướng sang mảng nhựa đường đón sóng đầu tư công là một bước đi khá sáng trong bối cảnh mảng kinh doanh cũ đã bão hòa và khó tăng trưởng. Với vị trí tại Hải Phòng, công ty kì vọng cung cấp sản phẩm cho các doanh nghiệp đầu mối tại miền Bắc, trong đó có Hà Nội với dự án Vành đai 4. Tuy nhiên, chúng tôi cũng nhấn mạnh việc DXP là doanh nghiệp khá mới trong ngành, nên không thể đặt mức định giá quá cao trong giai đoạn đầu này.

Như vậy, có thể thấy báo cáo DXP tuy không phải là quá xuất sắc nhưng vẫn là một case khá sáng sủa với báo cáo Q1/24 còn nhiều hứa hẹn. Bên cạnh đó, vì là mảng kinh doanh mới nên DXP sẽ cần nhiều hơn 1 quý để có thể đưa ra bức tranh toàn cảnh. Vì thế, chi tiết mua bán sẽ được update liên tục tại dịch vụ tư vấn chuyên sâu của chúng tôi.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu