Hòa chung nhịp chỉnh vừa qua của thị trường, nhiều cổ phiếu đã tìm được về đỉnh cũ, nhưng cũng có những cổ phiếu vẫn đang tìm vùng cân bằng mới sau nhịp hồi. FCN là một trong những cổ phiếu thuộc vế sau, cũng như các mã trong ngành như HBC, CTD, HTN. Vậy FCN có thể hồi về đỉnh cũ trước sập (khoảng vùng giá 28-29) được hay không? Chúng tôi sẽ update trong bài phân tích này. (Hình 1)

I. Kết quả kinh doanh Q1/2022

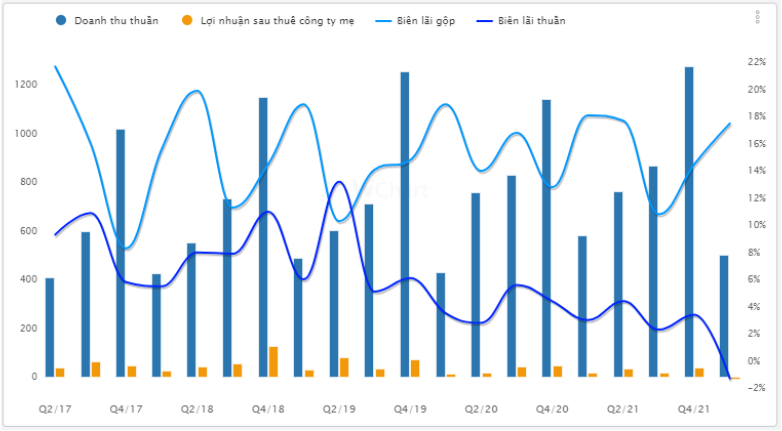

Báo cáo của FCN Q1/22 theo chúng tôi đánh giá là không khả quan, và giá đã phản ánh phần nào những tiêu cực trên BCTC. Cụ thể, doanh thu thuần đạt 502 tỷ đông – giảm 13,4% yoy. Giá vốn bán hàng giảm tương ứng nên lãi gộp đạt 88 tỷ đồng, giảm 16% yoy. Q1 thường là thời gian thấp điểm của các doanh nghiệp trong ngành xây dựng nói chung nên đây không phải dấu hiệu bất thường gì.

Công ty cho biết, doanh thu giảm là do một số dự án lớn bị chậm kế hoạch so với dự kiến ban đầu nên ảnh hưởng đến tiến độ chào thầu, ký hợp đồng dẫn đến sản lượng thi công đạt thấp. Đây là những “tàn dư” do Covid19 để lại, và chúng tôi kì vọng những ngày tháng tích cực hơn đang ở phía trước. (Hình 2)

Trong kì chi phí tài chính tăng mạnh tư 29 tỷ lên 47 tỷ đồng là lí do chính khiến FCN ghi nhận quý lỗ đầu tiên từ khi niêm yết. Theo giải trình từ công ty thì chi phí lãi vay tăng mạnh là do công ty điện gió Quốc Vinh Sóc Trăng có dự án điện đi vào vận hành thương mại từ cuối tháng 10/21. Chi phí bán hàng và quản lý doanh nghiệp cũng chiếm tỷ trọng cao (10% doanh thu – chỉ sau giá vốn hàng bán), nhưng vẫn tương đương con số cùng kỳ. Với việc gánh những khoản chi phí tăng mạnh như vậy mà doanh thu lại giảm, FECON ghi nhận lỗ sau thuế 6,7 tỷ đồng – trong khi cùng kỳ lãi 17,4 tỷ đồng.

Nhìn vào bảng cân đối kế toán, chúng tôi không thấy nhiều sự thay đổi lớn. Khoản người mua trả tiền trước có tăng và cao nhất trong 6 năm trở lại đây và khoảng 456,8 tỷ đồng. Tuy nhiên con số này khá nhỏ so với lượng backlog 2021 để lại (2.100 tỷ) và lượng hợp đồng mới kí trong Q1/22 (1.800 tỷ). Chúng tôi kì vọng thấy được những con số cao hơn trong những quý sau.

Để đánh giá lại thì Q1/22 do vẫn còn chịu ảnh hưởng của Covid19 khiến tiến độ thực hiện dự án bị ảnh hưởng nghiêm trọng, cũng như do chi phí lãi vay tăng mạnh do dự án điện tại nhà máy Quốc Vinh Sóc Trăng đi vào hoạt động, nên FCN đã ghi nhận quý lỗ đầu tiên kể từ khi lên sàn. Tuy vậy, chúng tôi kì vọng những tháng sau của năm 2022 sẽ tốt đẹp hơn với công ty.

II. Một vài lưu ý trong ĐHCĐ 2022

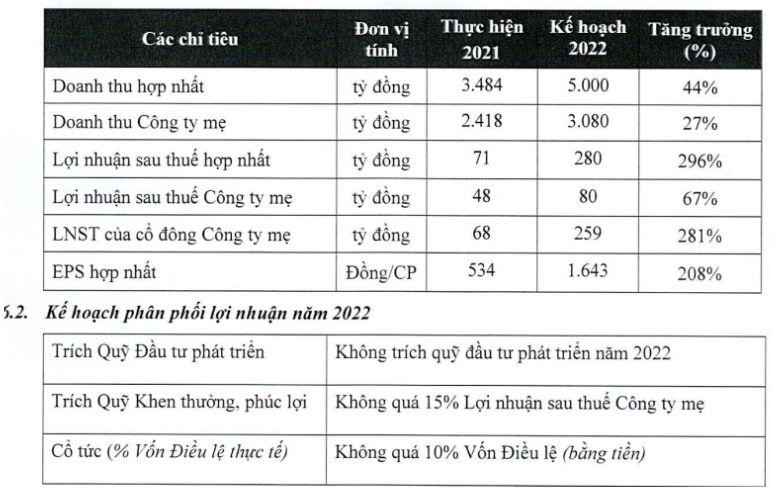

Trong cuộc họp ĐHCĐ vừa qua FCN đã đưa ra một kết quả kinh doanh theo chúng tôi đánh giá là khá lạc quan trong bối cảnh báo cáo Q1 vừa báo lỗ. Cụ thể, doanh thu thuần dự kiến đạt 5.000 tỷ (+44% yoy), LNST hợp nhất đạt 280 tỷ (+281% yoy). Con số này liệu có quá kì vọng không khi Q1 chỉ đạt 10% kế hoạch doanh thu và lỗ 6,7 tỷ đồng? (Hình 3)

- Tình hình kí kết hợp đồng mới

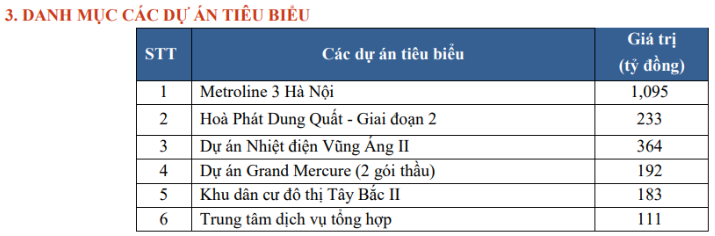

Theo ban lãnh đạo, con số kế hoạch này là hoàn toàn khả thi. Bởi tính đến thời điểm họp ĐHCĐ thì FCN đã bước vào thực ti các dự án lớn như Hòa Phát Dung Quốc gđ2, sân bay Long Thành,, Dự án Nhiệt điện Nhơn trạch 3-4,… FCN đang hướng đến mục tiêu là tổng thầu các dự án cơ sở hạ tầng và công nghiệp nặng nhằm tăng tỷ suất lợi nhuận cao hơn. (Hình 4)

FCN cũng cho biết giá trị hợp đồng backlog từ 2021 để lại là 2.100 tỷ đồng, trong Q1 kí được 1.800 tỷ đồng và đặt mục tiêu các quý sau ký khoảng 1.500 – 2.000 tỷ đồng. Mục tiêu cả năm là được 7.500 tỷ đồng tiền hợp đồng được kí kết mới để hiện thực hóa kế hoạch năm. Trong bối cảnh bình thường mới, nền kinh tế mở cửa trở lại thì chúng tôi tin rằng con số kí được 7.500 tỷ là hoàn toàn khả thi, nhất là khi FCN đã và đang là tổng thầu có tiếng trên thị trường hiện nay.

- Thúc đẩy đầu tư công sẽ giúp FCN tăng trưởng.

Được biết, nguồn vốn dành cho các dự án phát triển kết cấu hạ tầng lên tới hơn 113.000 tỷ – chiếm gần 36% tổng số vốn được phê duyệt sẽ là nguồn động lực lớn cho doanh nghiệp xây dựng như FCN tăng trưởng. Tuy nhiên, FCN lại khá thận trọng khi tham gia vào miếng bánh này. Bởi công việc sẽ nhiều hơn khi 2 năm vừa qua tình hình dịch bệnh lầm ảnh hưởng đến tiến độ phát triển hạ tầng, tuy nhiên giá dự toán các dự án lại khá thấp và không theo kịp biến động của thị trường vật liệu. Vì thế công ty rất thận trọng, và tham gia giai đoạn nào, như thế nào để công ty có lãi lại là bài toán cần được tính toán kĩ.

Hiện FCN đang tham gia từng bước các dự án lớn như sân bay Long Thành, hai dự án trọng điểm của Hà Nội là Hầm chui Lê Văn Lương, và Đường sắt Đô thị số 3 từ Voi Phục đến Ga Hà Nội. Theo báo cáo của FCN thì công ty cho biết các dự án này đang ghi nhận lãi. Theo tìm hiểu của chúng tôi, dự án Đường sắt Đô thị 3 giá trị khoảng 1.095 tỷ đồng và ước tính năm nay ghi nhận khoảng 200 tỷ đồng doanh thu.

- Thoái vốn tại các dự án cũ

Cũng theo báo cáo tại ĐHCĐ, LNST năm nay sẽ ghi nhận khoảng 109 tỷ đồng đến từ hoạt động đầu tư liên quan đến kế hoạch FECON thoái vốn tại 1 trong 2 dự án: Điện mặt trời Vĩnh Hảo 6 (~40% vốn điều lệ) hoặc Dự án điện gió Quốc Vinh Sóc Trăng; và một trong hai dự án BĐS tại Thái Nguyên hoặc Bắc Ninh. Chúng tôi cho rằng dự án ĐMT Vĩnh Hảo 6 sẽ là cái tên được lựa chọn thoái vốn. Với việc thoái vốn, dòng tiền kinh doanh CFO của FCN sẽ tiếp tục được cải thiện đáng kể để đầu tư các dự án mới. Trong quá khứ, HBC cũng thành công thoái vốn các mảng râu ria để tập trung phát triển core doanh nghiệp. Chúng tôi tin rằng đây sẽ là hướng đi chung của các doanh nghiệp xây dựng để tập trung phát triển trong bối cảnh cạnh tranh ngày càng khó khăn.

Link: https://fecon.com.vn/nha-may-dien-mat-troi-vinh-hao-6-dp197

- Tập trung phát triển các dự án năng lượng tái tạo.

Năm 2021 được coi là thành công đối với mảng năng lượng tái tạo khi FCN đã góp phần đưa các dự án điện gió vào vận hành thương mại trước 31/10 để hưởng ưu đãi giá FIT. Các dự án nổi bật bao gồm: điện gió B&T Quảng Bình (252MW), Điện gió Trà Vinh V1-2, điện gió Thái Hòa (90MW), Điện gió Quốc Vinh Sóc Trăng (30MW), điện gió Lạc Hòa Hòa Đông (80MW). Với hệ sinh thái 5 dự án này, chúng tôi kì vọng mỗi năm mảng NLTT đem lại từ 1.500 – 2.000 tỷ đồng doanh thu/năm trong giai đoạn 2022-23 của FCN, góp phần hiện thực hóa doanh thu 5.000 tỷ của doanh nghiệp.

III. Định giá và khuyến nghị

Như vậy, với những mục tiêu và bước đi rõ ràng trong bối cảnh nền kinh tế đang dần hồi phục, chúng tôi tin rằng FCN có đủ khả năng để hoàn thành kế hoạch năm, nhất là khi có 1 khoản thoái vốn 109 tỷ đồng “chống lưng” đảm bảo cho LNST. Chúng tôi giả sử FCN hoàn thành kế hoạch năm, đạt EPS 1.600đ/cổ phiếu. Chúng tôi lấy mốc PE trung bình 3 năm vào khoảng 14-15 lần và đưa ra mức PE fwd phù hợp khoảng 23-24k/cổ phiếu trong năm nay. Vì vậy nếu NĐT lỡ “đu đỉnh” vùng giá cao có thể xem xét để cơ cấu FCN để đưa ra các quyết định đầu tư.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-