Trong những bài viết gần đây, chúng tôi thường đề cập đến bộ chỉ tiêu giúp nhà đầu tư chọn cổ tốt vượt qua mùa dịch. Bộ chi tiêu ấy bao gồm:

- Nền tảng tài chính tốt, tiền mặt nhiều, không vay nợ hoặc có tỉ lệ an toàn vay cao.

- Ngành nghề duy trì ổn định cung và cầu -bất chấp, hoặc ít ảnh hưởng cho đến không liên quan covid-19, hoặc hưởng lợi trên 1 nền core chính vốn đã mạnh sẵn. Covid-19 như 1 chất xúc tác làm công ty mạnh hơn.

- Có chính sách cổ tức tiền mặt ổn là điểm cộng lớn.

- Duy trì 1 kỷ luật cần có. Chỉ giải ngân khi thị trường điều chỉnh, bỏ qua khi thị trường tăng đồng loạt 1 cách điên cuồng.

- Chiết khấu rẻ thì mua, giá fair thì bỏ, hơi mắc tí thì kệ. Kiên nhẫn chờ đợi đến thời cơ thích hợp. Việc định giá này trở nên phức tạp hơn nhiều với covid-19, do có nhiều biến số không dự báo được timing chính xác, chính vì vậy cần phải tính toán thật kĩ lưỡng và không thể xuề xòa.

Các mức định giá nhà đầu tư hay sử dụng như p/e, p/b, /p/s không đơn thuần là nhìn vào quá khứ, hay tư duy rằng lãi suất giảm thì nâng định giá lên mà còn phải thêm vào 1 biến số đó là ảnh hưởng nặng nhất của covid-19 là các lệnh phong tỏa có thể trở lại bất kì lúc nào.

Doanh nghiệp thì có cả một ngàn trên sàn, nhưng không phải ai cũng có thể đáp ứng bộ chỉ tiêu ngặt nghèo này. Chúng tôi đã từng giới thiệu những doanh nghiệp hưởng lợi từ giá dầu giảm như DCM, DPM và cùng nhiều nhà đầu tư đã đi trọn con sóng này. Trong bài lần này, team sẽ đề cập đến một vấn đề hot nhất trong tháng 5 này: Quốc hội thông qua EVFTA và con sóng thần sẽ đổ vào nhóm ngành thủy sản và dệt may. Sau khi lọc các công ty hàng đầu trong ngành, chúng tôi hướng sự tìm kiếm đến CTCP Thực phẩm Sao Ta (FMC). Qua bài phân tích này, team hi vọng nhà đầu tư sẽ tìm ra được cơ hội đầu tư thích hợp.

I. Giới thiệu chuỗi giá trị doanh nghiệp

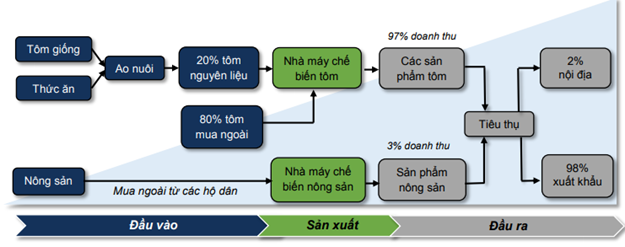

Đầu tiêu để hiểu về doanh nghiệp chúng tôi sẽ giới thiệu về chuỗi giá trị của công ty. CTCP Thực phẩm Sao Ta hoạt động chính trong lĩnh vực chế biến tôm đông lạnh và nông sản xuất khẩu.

Hình 1: Chuỗi giá trị của FMC

Chuỗi giá trị của FMC bắt đầu từ công tác nuôi trồng nguyên liệu tôm giống, thức ăn, nông sản sau đó được đưa qua các nhà máy chế biến rồi phân phối ra thị trường. FMC chủ yếu xuất khẩu đến Mỹ, Châu Âu và Nhật Bản – các thị trường khó tính hàng đầu thế giới. Do sản lượng tôm tự chủ còn eo hẹp, công ty vẫn phải mua ngoài phần lớn tôm nguyên liệu để đáp ứng hoạt động sản xuất kinh doanh của mình.

Các mặt hàng đầu ra chủ yếu của FMC là các loại tôm tươi, tôm đông lạnh, tôm đã qua chế biến và các loại rau củ chế biến sẵn ở dạng hấp, chiên, phối chế.

Với thị trường lớn là Châu Âu, Mỹ, Nhật, công ty sẽ gặp rất nhiều thách thức bởi các thị trường này có yêu cầu chất lượng rất cao. Thế nhưng với tiêu chí thế giới phẳng, nhiều cơ hội sẽ mở ra cho doanh nghiệp Việt Nam, trong đó có EVFTA, POR15… Liệu FMC có tận dụng được cơ hội này hay không?

II. Cập nhật kết quả kinh doanh Q1/2020

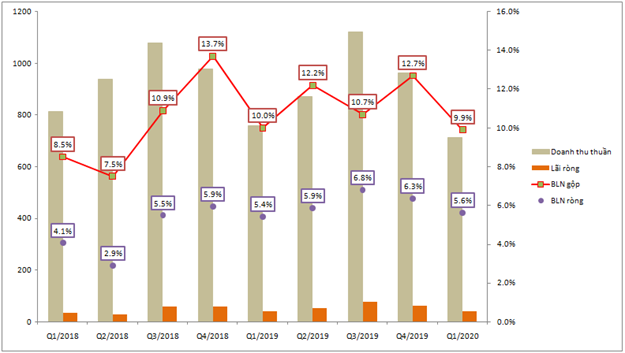

Mở đầu năm 2020 – một năm đầy biến động thì doanh thu FMC đạt 712 tỷ (- 7%yoy), lãi ròng xấp xỉ cùng kỳ, đạt 40 tỷ đồng. Theo công ty, một vài hợp đồng ở EU bị ngừng giao dịch do tình hình Covid đã khiến doanh thu trong tháng 3 đã giảm gần 5% so với cùng kỳ. Thêm vào đó, FMC không ký kết các hợp đồng có tính rủi ro cao dù đem lại lợi nhuận lớn để đảm bảo an toàn trong mùa dịch này.

Hình 2: Doanh thu và BLN của FMC

Vì hoạt động trong ngành thực phẩm thiết yếu, nên chúng tôi cho rằng dịch Covid không làm ảnh hưởng nhiều đến tình hình sản xuất kinh doanh của doanh nghiệp. Tính đến tháng 3/2020, chưa có khách hàng nào của FMC gặp khó khăn trong kinh doanh nên công ty vẫn hoạt động tốt. Thị trường Hàn Quốc, nơi chiếm khoảng 5-6% thị phần, cũng đang hoạt động ổn định.

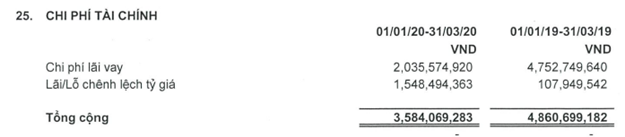

Trong quý này, FMC tiếp tục ưu tiên cầm tiền mặt lớn cũng như tiếp tục giữ nguyên khoản đầu tư tài chính ngắn hạn sau khi đã tăng vào Q4/2019. Kết quả là doanh thu từ hoạt động tài chính đạt 5,2 tỷ – tăng gần 80% so với cùng kỳ. Các chi phí khác như lãi vay giảm mạnh, chi phí bán hàng và quản lý doanh nghiệp lại giảm nhẹ đã khiến lợi nhuận của FMC tương tự cùng kỳ.

Theo đánh giá của chúng tôi, Q1 vừa qua FMC dính cả 2 yếu tố khiến doanh thu suy yếu: dịch Covid và Q1 không phải là quý để FMC bung hết sức mình do hạn hán xâm nhập mặn theo tính mùa vụ. Nhưng để khách quan mà nhìn nhận thì không phải mỗi FMC mà cả ngành thủy sản đều cài số lùi, như VHC giảm 9% yoy, ANV giảm 11%… Việc các nước trên thế giới đóng cửa, không thông quan đã khiến tình hình kinh doanh các doanh nghiệp trong nước trở nên khó khăn hơn. Nhưng chứng khoán là kì vọng. Hiện tình hình dịch bệnh đang dần ổn định hơn, và chúng tôi cho rằng với cú kích EVFTA, mọi chuyện sẽ thay đổi.

III. Những yếu tố ảnh hưởng đến kết quả kinh doanh trong năm 2020

Như chúng tôi đưa ra chuỗi giá trị của FMC, cả yếu tố đầu vào và đầu ra đều tồn tại những vấn đề cần lưu ý. Mạch bài viết này sẽ đi từ những phân tích vấn đề đầu vào, rồi tìm ra những cơ hội cho đầu ra của Sao Ta.

1.Đầu vào tồn tại nhiều biến số khó lường

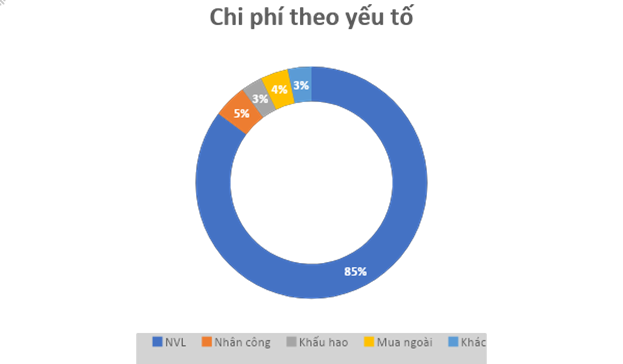

Tại báo cáo Q1/2020, các chi phí NVL vẫn chiếm tỷ trọng lớn nhất trong tổng chi phí của Doanh nghiệp, trên 85% (Hình 3).

Nguồn nguyên liệu đầu vào của FMC là các loại tôm sú và tôm thẻ chân trắng, được nuôi tại ao và mua ngoài tại các tỉnh ĐBSCL với tỉ lệ 80:20 trong năm 2019. Ước tính, chi phí tôm này chiếm trên 90% trong tổng số 85% chi phí nguyên vật liệu của Sao Ta. Hiện công ty đang dần tăng tỷ trọng tự nuôi trồng để cắt giảm các chi phí.

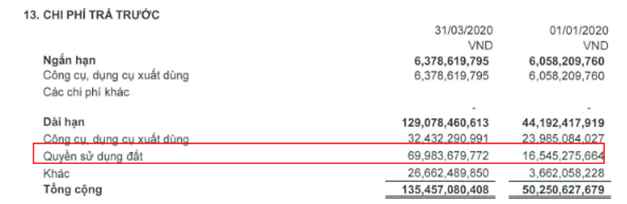

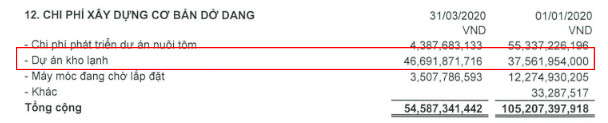

Theo báo cáo thường niên 2019, để thực hiện được kế hoạch 2020 thì công ty đã có kế hoạch tăng diện tích nuôi trồng từ 160ha lên 270 ha với khoảng 400 ao nuôi và cố gắng tự chủ 25-30% nguyên liệu. Giữa năm 2019, FMC tham gia đề án kêu gọi đầu tư nuôi tôm của UBND tỉnh Sóc Trăng và được đánh giá khả năng trúng thầu là rất cao. Quỹ đất này rộng 82ha, lại ngay cạnh trại tôm hiện hữu của FMC nên sẽ rút ngắn được thời gian nghiên cứu, thử nghiệm bởi có cùng môi trường. Tuy được kì vọng sẽ được sớm đưa vào hoạt động nhưng tính đến Q1/2020, chúng tôi mới thấy FMC ghi nhận quyền sử dụng đất này vào BCTC của mình (Hình 4 – Phần khung đỏ).

Theo đánh giá của chúng tôi, đây là một bước đi rất đúng đắn, nhất là khi nhiều cơ hội ưu đãi thuế đang được mở ra cho các Doanh nghiệp thủy sản Việt Nam. Câu chuyện FMC nói riêng, ngành thủy sản nói chung tỷ lệ nuôi trồng/mua ngoài nguyên liệu là khá thấp, nên các Doanh nghiệp nước ngoài chịu cạnh tranh thường cố bới móc chứng cứ để kiện Việt Nam bán phá giá. Case MPC bị các Doanh nghiệp ngành thủy sản Mỹ kiện còn đang trong quá trình điều tra mà chúng ra đã bị gắn mác “bán phá giá” trên báo chí Quốc tế sẽ làm tiêu tốn rất nhiều thời gian và chi phí để tranh luận kiện cáo. Vì vậy chúng tôi cho rằng các Doanh nghiệp thủy sản trong nước, trong đó có cả FMC đang tìm cách để tự chủ nguyên liệu nhiều hơn là nước cờ phù hợp với vị thế của chúng ta khi ra thị trường thế giới.

Link tham khảo case MPC: https://tinnhanhchungkhoan.vn/adoanh-nghiep/minh-phu-mpc-len-tieng-ve-vu-dieu-tra-lan-tranh-thue-chong-ban-pha-gia-cua-hoa-ky-311718.html

Tuy nhiên đó là câu chuyện dài ở phía trước, còn hiện tại FMC vẫn phụ thuộc khá nhiều vào nguồn nguyên liệu tôm mua ngoài. Nhìn lại quá khứ, đầu năm 2018 tình hình thời tiết thuận lợi cùng với nguồn cung tôm từ Ấn Độ, Thái Lan dồi dào khiến giá tôm nguyên liệu tại các tỉnh ĐBSCL sụt giảm, có lúc giảm đến 20% so với cùng kỳ. Nhờ chủ động mua lượng lớn tôm giá rẻ này nên biên lãi gộp Q3, Q4/2018 đã đạt đỉnh, lên tới 13,7%. Hiện tại, do tình hình Covid ảnh hưởng xấu đến hoạt động thu mua, chế biến, xuất khẩu tôm nên các thương lái đã ngừng mua hoặc mua với giá thấp đã kéo theo giá tôm giảm mạnh. Nếu tận dụng mua vào thời điểm giá tôm rẻ này và chờ sau khi tình hình dịch bệnh ổn, các nước mở cửa lại thì chắc chắn biên lãi của FMC có khả năng đạt đỉnh cao như năm 2018 vừa qua.

Link tham khảo tình hình giá tôm: https://www.sggp.org.vn/gia-tom-lam-kho-nguoi-nuoi-va-doanh-nghiep-654346.html

Chính vì giá tôm nguyên liệu lên xuống thất thường kéo theo biên lãi của công ty khiến chúng tôi muốn nhấn mạnh rủi ro nguyên liệu đầu vào với nhà đầu tư. Các biến động liên quan đến nguyên liệu đầu vào đều ảnh hưởng đến hoạt động của công ty như: thời tiết, môi trường, dịch bệnh, thức ăn… Đây nhiều khi là những tai họa không thể tránh được, khiến doanh nghiệp luôn phải có kế hoạch thu mua tôm nguyên liệu nhưng lại phải đội giá vốn trong khi giá bán không thể tăng theo giá mua.

2.Kế hoạch đầu tư kho đông lạnh để lưu trữ thành phẩm

Sau khi thu hoạch tôm nguyên liệu, Sao Ta sẽ đưa số lượng tôm này đến các kho đông lạnh. Theo biên bản họp ĐHCĐ 2019, FMC cho biết sẽ đầu tư 50 tỷ đồng từ nguồn vốn thặng dư của Công ty để xây dựng kho lạnh 6.000 tấn tại KCN An Nghiệp, Sóc Trăng (Hình 5). Đây là dự án tồn đọng từ năm 2018 và được chuyển đến tận năm nay. Dự án này ghi nhận những con số đầu tư lớn từ Q2/2019 và đến Q1/2020 thì con số đã lên đến 46,6 tỷ đồng – gần đạt con số đầu tư mà HĐQT đề ra. Vì vậy chúng tôi cho rằng dự án này về cơ bản đã hoàn thiện và đưa vào hoạt động trong Q2/2020 – vừa kịp lúc mà EVFTA đi vào hoạt động.

Như vậy, có thể thấy FMC hiện vẫn đang phụ thuộc khá nhiều vào nguồn tôm nguyên liệu bên ngoài và khiến biên lợi nhuận thất thường theo giá tôm. Công ty đã có phương án cải thiện các chi phí bằng cách tự chủ nguồn nguyên liệu từ 25-30% và trúng đấu thầu khu nuôi trồng rộng 81ha của tỉnh Sóc Trăng. Về tình hình đầu tư kho lạnh, chúng tôi thấy các con số trong BCTC của Doanh nghiệp về cơ bản là bằng với mức vốn đề ra ban đầu, và nếu không có gì thay đổi sẽ được đưa vào hoạt động trong Q2/2020.

3.Đầu ra hưởng lợi từ các Hiệp định

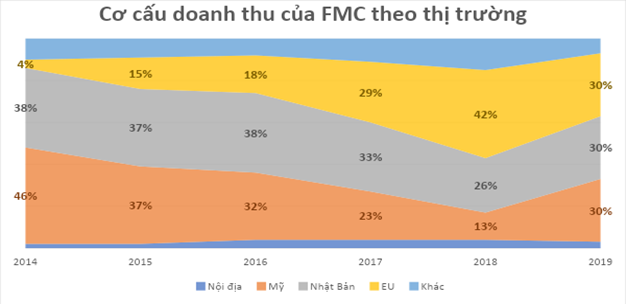

Để hiểu đầu ra FMC được hưởng những ưu đãi nào, nhà đầu tư cần biết FMC chủ yếu xuất khẩu đi đâu. Theo báo cáo, Sao Ta trước đây từng chủ yếu xuất khẩu tôm sang Mỹ, nhưng vì chính sách chống bán phá giá khá ngặt nghèo và không thể địch được giá với tôm Ấn Độ nên công ty dần chuyển hướng sang thị trường EU – một thị trường màu mỡ hơn rất nhiều. Tuy nhiên tính đến thời điểm cuối 2019, khi Mỹ bắt đầu áp dụng thuế suất ưu đãi với FMC thì doanh nghiệp hiện đang duy trì cơ cấu thị trường cân bằng với cả 3 thị trường chính là Mỹ, EU và Nhật Bản. Vì không có con số cụ thể, nên chúng tôi ước tính 3 thị trường này đều chiếm cơ cấu khoảng 30%. (Hình 6)

Chúng tôi sẽ đi chi tiết vào từng thị trường chính được hưởng lợi của FMC

a. Thị trường Châu Âu – miếng bánh béo bở

Như chúng tôi đã nói ngay từ đầu, tháng 5 này Việt Nam sẽ chính thức thông qua EVFTA và có hiệu lực từ T7/2020 sẽ tạo kì vọng lớn cho xuất khẩu tôm sang thị trường EU. Theo con số của Tổng cục Thủy Sản thì EU là thị trường tiêu thụ tôm lớn nhất của Việt Nam với tỷ trọng 20,5%. Trong đó tôm chân trắng là sản phẩm chủ đạo chiếm tỷ trọng khoảng 80%, theo sau là tôm sú chiếm 12,2% và còn lại là tôm biển.

Sau khi EVFTA chính thức có hiệu lực, tôm Việt Nam sẽ có lợi thế rõ rệt so với các nước khác. Tôm sú được giảm từ mức thuế 4,2% GSP về 0%, còn tôm chân trắng đông lạnh sẽ giảm thuế dần về 0% sau 5 năm, còn các loại tôm chế biến sẽ giảm về 0% sau 7 năm. Trong khi đó, các loại tôm của Thái Lan không được hưởng mức ưu đãi này sẽ bị đánh thuế 12%, tôm Ấn Độ và Indo là 4,2% – đây đều là các nước không ký FTA nên bị đánh thuế cao hơn hẳn. Có thể nói các đối thủ của Việt Nam tại EU đã ít lại còn gặp nhiều bất lợi sẽ giúp Việt Nam có khả năng nâng cao vị thế của mình.

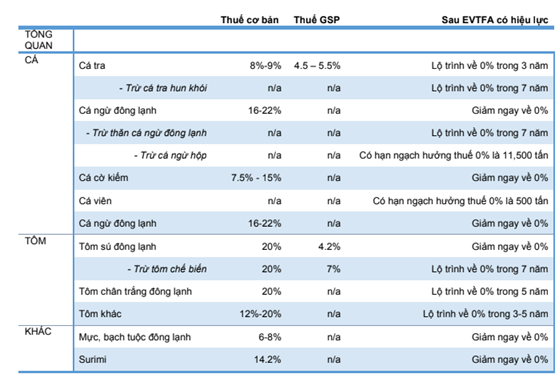

Team gửi bảng tóm tắt mức thuế cam kết EVFTA các mặt hàng Thủy sản và Việt Nam để nhà đầu tư tham khảo. (Hình 7 – Nguồn: Vietdata)

Rõ ràng, chúng ta có thể thấy Sao Ta sẽ có một lợi thế không nhỏ khi các mặt hàng tôm sẽ dần giảm thuế về 0% trong tương lai không xa. Đây sẽ vừa là cơ hội, vừa là thách thức lớn cho các doanh nghiệp Việt trong đó có cả FMC. Bởi thu nhập bình quân đầu người của các nước thuộc khối EU rất cao, nên các sản phẩm phải đáp ứng được các tiêu chuẩn ngặt nghèo. Chúng tôi gửi kèm một bài báo ông Hồ Quốc Lực, Chủ tịch FMC đánh giá về cơ hội và thách thức mà doanh nghiệp sẽ gặp phải khi EVFTA đi vào hoạt động. Với lợi thế hoạt động lâu dài tại thị trường Châu Âu, chúng tôi đánh giá cao vị thế của FMC so với đối thủ trong nước.

Link tham khảo: https://thepangroup.vn/chu-tich-sao-ta-evfta-co-tac-dong-manh-nhat-doi-voi-nganh-tom-viet-2530.htm

b. Thị trường Mỹ

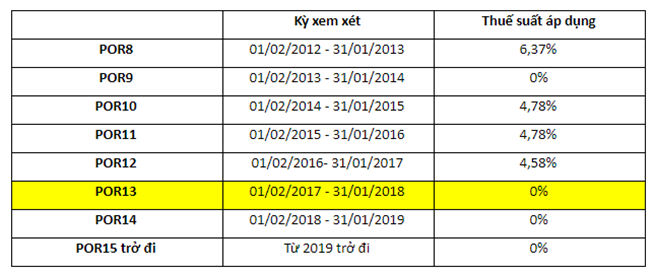

Năm 2019, POR13 (01/02/2017 – 31/01/2018) đã đem lại tín hiệu tích cực cho FMC khi đây là một trong những doanh nghiệp được hưởng thuế chống bán phá giá 0% tại Mỹ. Các doanh nghiệp xuất khẩu tôm vào Mỹ sẽ có lợi thu lại tiền đặt cọc ở Hải quan Mỹ bằng 4,58% giá trị hàng xuất khẩu với POR13 này. Ở POR14, các doanh nghiệp tôm duy trì mức thuế này do đã thỏa thuận với Mỹ từ trước và tiếp tục thu lại tiền đặt cọc như ở trên, biến nó thành nguồn lợi nhuận. Ở POR15 về sau (cho niên độ bán hàng từ 2019), các doanh nghiệp tôm có thể sử dụng nguồn lợi này để tạo sự ổn định trong việc kinh doanh xuất khẩu tôm sang thị trường Mỹ. Chúng tôi cho rằng lí do để FMC tăng mạnh tỷ trọng xuất khẩu sang Mỹ năm 2019 là để tận dụng tối đa ưu đãi thuế chống bán phá giá này. (Hình 8)

Tuy vậy, dù có lợi thế nhưng theo chúng tôi, FMC cũng cần cân đối tỷ trọng xuất khẩu vào Mỹ, tránh tăng trưởng quá nóng nhằm tránh rơi vào tình huống bất lợi trong tương lai từ hê quả của Chiến tranh Thương Mại Mỹ – Trung. Trước đây, tỷ trọng xuất khẩu sang Mỹ ước tính không vượt qua 15% nhưng con số nhảy vọt từ 13% cuối 2018 lên đến gần 30% trong 2019 thì FMC cần thận trọng.

c. Con số xuất khẩu tháng 4 cho thấy Nhật Bản đang có xu hướng nhập khẩu nhiều hàng thủy sản của Việt Nam

Các nhà máy của FMC đều đặt tại tỉnh Sóc Trăng, nơi có đến 90% tổng giá trị xuất khẩu đến từ ngành thủy sản. Theo số liệu xuất khẩu tháng 4/2020, tỉnh Sóc Trăng xuất khẩu đạt 76 triệu USD, tăng 23,6% yoy dù tháng 4 là đỉnh mùa dịch. Chúng tôi cũng “lần” theo dấu vết ấy thì thấy EU và Mỹ đều giảm nhập khẩu thủy sản – trong khi Nhật Bản lại tăng 16.3% giá trị nhập khẩu. Chúng tôi cho rằng khi 2 ông lớn là EU và Mỹ đang đóng cửa chống dịch, các doanh nghiệp ngành thủy sản đã tập trung mạnh vào thị trường Nhật Bản – vốn tiêu thụ thủy sản rất nhiều. Dù không phân chia cụ thể nhưng với việc FMC có thị phần xuất khẩu sang thị trường này ắt hẳn sẽ không nằm ngoài cuộc chơi.

Tổng kết lại, có thể thấy FMC sẽ được hưởng lợi rất nhiều khi EVFTA có hiệu lực chính thức cho thị trường Châu Âu, và được hưởng mức thuế suất 0% tại thị trường Mỹ. Riêng trong tháng 4, bởi chịu ảnh hưởng Covid và các nước phương Tây đang đóng cửa, Nhật Bản lại là thị trường được ngành thủy sản ưu ái. Đây đều là các thị trường có mức thu nhập bình quân trên đầu người rất cao, tiềm năng tiêu thụ sản phẩm cao cấp rất lớn nhưng bù lại rất khó tính. Là một trong những doanh nghiệp đã xuất khẩu lâu năm qua các thị trường này, FMC có lợi thế hiểu biết rõ về thị trường này hơn các đổi thủ trong nước. Khi mà dịch Covid không làm khó được FMC, chúng tôi tin rằng không có lí do gì để công ty không bứt phá mạnh cho 2 thị trường lớn này trong năm 2020.

IV. Một số nhận định cần lưu ý khi đầu tư

1.Rủi to đầu tư

Bức tranh của FMC quá đẹp, quá lung linh nhưng không vì thế mà chúng ta được bỏ qua những vấn đề tồn đọng.

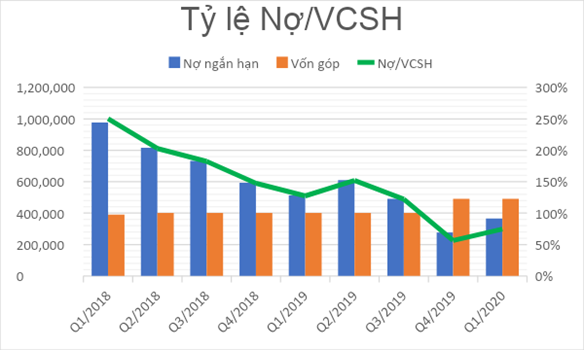

- Cơ cấu tài chính thường ở mức cao. (Hình 9) Các khoản vay này hầu hết là bằng đồng ngoại tệ với mức lãi suất khá cao, từ 3-3,2%/năm. Nhưng có lẽ đây là đặc điểm cố hữu của các doanh nghiệp xuất nhập khẩu nhiều như ngành thủy sản nên không thể tránh khỏi. Điểm sáng ở đây là FMC đang dần giảm tỷ trọng nợ ngắn hạn xuống, không còn cao chót vót như giai đoạn trước.

- Rủi ro tỷ giá: Tiếp tục luận điểm cơ cấu Nợ/VCSH cao (Hình 10), mà các khoản nợ lại bằng đồng ngoại tệ lại bằng đồng USD sẽ khiến việc chi trả lãi vay trở nên “mệt mỏi”. Theo chúng tôi thấy, doanh nghiệp ngoại trừ phải trả chi phí lãi vay còn phải thường xuyên nhận những khoản lỗ chênh lệch tỷ giá. Hơn nữa, là một doanh nghiệp có 96% doanh số đến từ xuất khẩu, tỷ giá USD/VND biến động tăng giảm đều ảnh hưởng đến doanh thu, lợi nhuận của doanh nghiệp. Nhất là trong thời kì dịch bệnh, giá đồng đôla Mỹ sẽ còn nhiều biến động trái hẳn với dự báo trước đây sẽ khiến khoản lãi/lỗ tỷ giá mà FMC phải trả còn khó lường hơn trước.

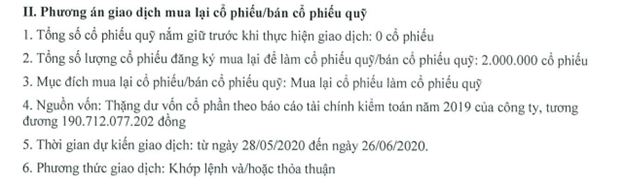

- Rủi ro pha loãng: Những năm gần đây FMC thuờng phát hành ESOP và chào bán cho cổ đông hiện hữu. Trong năm 2019, doanh nghiệp đã tăng thêm 8,8 triệu cổ phiếu (tương đương 88 tỷ vốn), trong đó có 840 nghìn cổ là ESOP (Hình 11) và 8 triệu cổ là chào bán nên chúng tôi cho rằng tồn tại rủi ro pha loãng. Trong năm nay chúng tôi chưa thấy dấu hiệu phát hành thêm mà chỉ thấy phương án mua lại 2 triệu cổ phiếu quỹ từ nguồn vốn thặng dư trong tháng 6 tới đây. Với phương án này, chúng tôi cho rằng năm nay FMC sẽ không phát hành thêm để tăng vốn.

2.Lợi tức ở mức khá tốt (Hình 12)

Chúng tôi lấy giả định nhà đầu tư mua cổ phiếu tại ngày đầu năm và hưởng trọn cổ tức thực nhận trong năm thì sẽ được mức lợi tức tương ứng. Có thể thấy, lợi tức của FMC thường xuyên ở mức cao, thậm chí có những năm còn vượt rất xa con số lãi gửi tiết kiệm. Ước tính năm 2019, doanh nghiệp sẽ tiếp tục trả 20-25% cổ tức bằng tiền mặt nhưng mới chi trả 15% nên chúng tôi vẫn để con số ước tính. Nếu cổ tức đúng như chúng tôi ước tính thì hiện FMC đang ở mức khá fair. Nếu là nhà đầu tư theo hướng hưởng cổ tức thì FMC chắc chắn là một doanh nghiệp cần chú ý.

3.Kế hoạch 2020

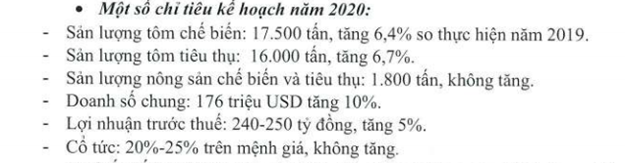

Với nhiều thông tin tốt như vậy, FMC đặt kế hoạch tăng sản lượng tôm xuất khẩu khoảng 6-7% so với 2019. Doanh số sẽ tăng khoảng 10% và lợi nhuận đạt 240 tỷ đồng. Kế hoạch cụ thể hiện chưa có bởi công ty liên tục thông báo hủy họp ĐHCĐ do tình hình bệnh dịch. Tình hình vĩ mô đang rất ủng hộ doanh nghiệp, thậm chí cả Covid cũng khó làm ngành thực phẩm điêu đứng nên chúng tôi cho rằng FMC sẽ hoàn thành chỉ tiêu đề ra năm 2020. (Hình 13)

4.Về kỹ thuật

Hiện chúng tôi chưa thấy nhiều điểm bứt phá trong đồ thị của FMC. Giá hiện tại chính là mức nền của FMC trước khi có dịch, và FMC cần thời gian vá lại nền do Covid. RSI thì đang gặp vùng cản và chưa có dấu hiệu vượt đỉnh để dòng tiền ồ ạt chảy vào. Giai đoạn vừa qua là dòng tiền bắt đáy vào nhiều chứ không phải dòng tiền đầu tư dài hạn chờ EVFTA nên khả năng không bền. Chúng tôi cho rằng FMC sẽ còn đi ngang và tích lũy vùng giá hiện tại trước khi có khả năng đón sóng thần EVFTA. (Hình 14)

V. Định giá và tổng kết

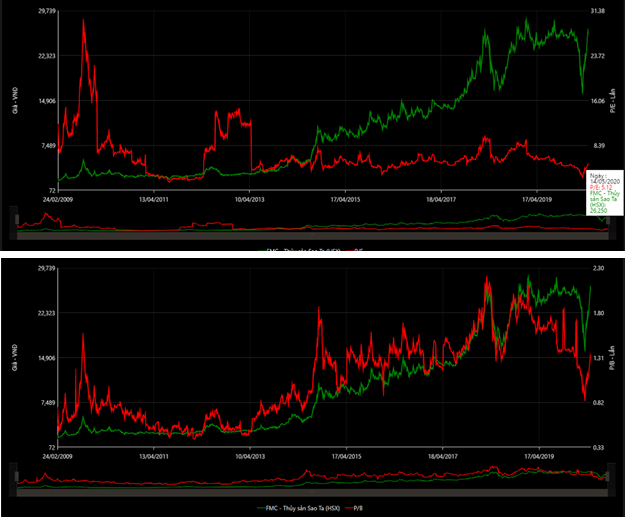

Nhờ vào bước đệm EVFTA, cùng với nhu cầu thực phẩm càng cần thiết trong mùa dịch, chúng tôi cho rằng doanh thu 2020 của FMC sẽ tăng 10%, lợi nhuận sau thuế tăng 5% là con số tối thiểu. Theo đó, doanh thu sẽ đạt khoảng 4,100 tỷ và LNST đạt 240 tỷ đồng. Công ty chưa có tiền lệ trích quỹ khen thưởng phúc lợi mà chỉ có năm 2019 mới trích khoảng 4,5% LNST là năm đầu tiên. Vì vậy chúng tôi chưa có đủ cơ sở để nhận xét xem điều này có khả năng lặp lại hay không. Nếu năm 2020, doanh nghiệp không trích quỹ thì chúng tôi ước tính PE vào khoảng 5.3 lần. Hiện tại PE là 5.12 lần, con số upside là rất nhỏ. (Hình 15 )

Như vậy, giá hiện tại đã phản ánh hết tiềm năng của doanh nghiệp, cả về PE lẫn cổ tức hay phân tích kỹ thuật. Nếu thị trường có điều chỉnh thì nhà đầu tư có thể đầu cơ chờ cơn sóng EVFTA quét qua ngành thủy sản, nhưng chúng tôi không đánh giá cao sức đi xa của mã cổ phiếu này.

Tổng kết lại, chúng tôi thấy FMC là một trong những doanh nghiệp được hưởng lợi rất nhiều từ EVFTA của EU cũng như POR15 trở đi của Mỹ. Tuy nhiên, về định giá thì chúng tôi chưa thấy điểm mua hợp lý, và có lẽ nhà đầu tư dài hạn lấy cổ tức sẽ ưa thích mã cổ phiếu này hơn. chúng tôi cho rằng cần thêm thời gian để EVFTA đi vào hoạt động và đem lại biên lãi tốt hơn cho FMC. Còn trong thời gian này, chúng tôi vẫn chưa có khuyến nghị giải ngân.

———-Team LTBNM tổng hợp và phân tích————-