Dòng bank đã chững lại sau 1 giai đoạn dài tăng giá, dòng tiền đang dần lan tỏa sang những nhóm dòng cổ phiếu midcap. Trong số đó, chúng tôi chú ý đến dòng cảng biển với GMD đã xuất sắc vượt đỉnh trong bối cảnh thị trường có nhiều rối ren. Vậy câu chuyện mà GMD đang hướng tới là gì? Và mức định giá phù hợp cho GMD trong năm nay là bao nhiêu? Chúng tôi sẽ bóc tách trong bài viết này.

Link bài viết cũ: https://langtubuonnuocmam.com/14339-2/

I. Kết quả kinh doanh Q2/25

GMD đã công bố kết quả kinh doanh Q2/25 khá ấn tượng, trong đó doanh thu ghi nhận 1.497 tỷ đồng (+30% yoy). Kết quả này đến từ việc các doanh nghiệp xuất khẩu đẩy nhanh việc giao hàng sang Mỹ trước khi các mức thuế đối ứng có hiệu lực và phù hợp với nhận định cũ của chúng tôi.

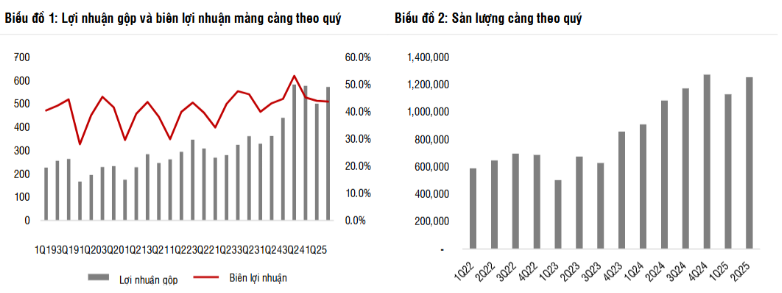

Trong các mảng kinh doanh, mảng cảng là nguồn đóng góp lớn nhất vào sự tăng trưởng khi doanh thu tăng 33% yoy và lãi gộp tăng 30% yoy. Theo chia sẻ từ công ty, trong quý vừa qua sản lượng container xếp dỡ đạt 1,26 triệu TEU, tăng 17% so với cùng kỳ. Trong đó, sản lượng qua cảng Nam Đình Vũ đạt 390 nghìn TEU (+28%yoy) và sản lượng tại Gemalink đạt 454 nghìn TEU (-21% yoy do ảnh hưởng từ sản lượng phát sinh do tình trạng tắc nghẽn ở Singapore năm 2024). Với những con số này, chúng tôi cho rằng GMD vẫn giữ vững vị thế bất chấp sự cạnh tranh tại miền Bắc cũng như ảnh hưởng từ thuế quan. (Hình 1)

Trong kì, chúng tôi cũng chú ý đến việc doanh thu tài chính tăng gần gấp đôi, đạt 62 tỷ đồng nhờ khoản tiền và đầu tư tài chính ngắn hạn tăng mạnh trong những quý gần đây. Tuy nhiên khoản “thu nhập khác” giảm mạnh – chỉ đạt 4,7 tỷ đồng trong khi cùng kỳ là 128 tỷ do hoàn nhập nợ phải trả. Trong khi đó “chi phí khác” tăng lên mức 128 tỷ đồng nhưng do không có thuyết minh cụ thể nên chúng tôi chưa bóc tách được khoản mục này.

Với kết quả này, lợi nhuận của GMD đạt 604 tỷ đồng, tăng 36% yoy. Biên lãi ròng đạt 29,8% – tăng nhẹ 1,1% so với cùng kỳ. Chúng tôi thấy rằng đây là mức biên lãi khá ổn định của doanh nghiệp này.

Lũy kế 6T25, GMD đạt 2.771 tỷ đồng doanh thu và 1.132 tỷ đồng lợi nhuận sau thuế. Với con số này, doanh nghiệp hoàn thành lần lượt 56% và 63% kế hoạch phấn đấu của năm 2025 – hứa hẹn dù khó khăn nhưng doanh nghiệp xứng đáng được tái định vị trên bản đồ kinh doanh ngành.

II. Cập nhật những thông tin mới nhất về GMD

Trong báo cáo cũ, chúng tôi đã nói về những vấn đề liên quan đến hoạt động kinh doanh như việc: điều chỉnh tăng phí, thoái vốn mảng cao su và cảng Gemalink, áp lực cạnh tranh từ cảng Lạch Huyện. Vì thế chúng tôi sẽ không nhắc tới trong báo cáo này mà sẽ tập trung đưa các thông tin mới nhất trong cuộc họp tháng 8 vừa qua.

1. Triển vọng nửa cuối năm 2025

Ban lãnh đạo cho biết, tình hình kinh doanh nửa cuối năm sẽ ảm đạm hơn nhưng vẫn sẽ hoàn thành kịch bản tích cực:

- Tổng thông lượng container qua cụm cảng GMD trong tháng 7 đạt 441.030 TEU (+13,2% yoy).

- Cảng miền Bắc: 128.520 TEU – đạt 99% – 109% – 115% sản lượng qua cảng của Q2/25, Q1/25 và Q3/24.

- Cụm cảng miền Nam: 312.500 TEU – tương đương 109%, 120% và 112% sản lượng trung bình qa cảng của Q2/25, Q1/25 và Q3/24.

Có thể thấy tình hình tháng 7 vẫn còn khá tích cực, do đây là tháng gia hạn cuối cùng trước khi áp thuế đối ứng từ ngày 07/08. Do chưa có con số cho tháng 8 nên chúng tôi chưa đánh giá được việc áp thuế này sẽ ảnh hưởng tới sản lượng qua cảng ở mức độ nào.

Tuy nhiên ban lãnh đạo kì vọng Q4/25 sản lượng thông quan sẽ ở mức cao nhờ mùa cao điểm. Chúng tôi cũng cho rằng nửa cuối năm mức tăng trưởng cũng yếu hơn bởi:

- Chỉ số đơn hàng xuất khẩu mới tiếp tục giảm tháng thứ 9 liên tiếp, dù PMI vẫn ở mức trên 50.

- Biện pháp thuế quan có hiệu lực từ 07/08 có thể làm suy yếu nhu cầu nhập khẩu về Mỹ vì giá hàng hóa tăng. Cần có báo cáo từ tháng 8 trở đi để chúng tôi đánh giá được mức độ ảnh hưởng cụ thể.

2. Cụm cảng Nam Đình Vũ 3 (NĐV3) – động lực tăng trưởng trong dài hạn

NĐV3 đang trong giai đoạn hoàn thiện cuối cùng, dự kiến vận hành thử nghiệm trong tháng 10 và sẽ chính thức hoạt động trong Q4/25. Khi đưa vào giai đoạn tiếp theo sẽ có nhiều khách hàng tiềm năng, thêm các tuyến dịch vụ mới được khai thác để đảm bảo hiệu quả hoạt động. Đặc biệt, việc nạo vét nâng độ sâu kênh Hà Nam từ -7m xuống -8,5m đã giúp cụm cảm NĐV có thể tiếp nhận tàu với trọng tải lên tới 50.000DWT, đồng thời giúp các hãng tàu tăng 30% khả năng vận chuyển, cũng như không còn phụ thuộc vào thủy triều như trước đây.

Với việc nạo vét này, NĐV 3 có khả năng xử lý hàng siêu trường siêu trọng với công suất 40.000 tấn. Đây là loại hàng hóa phục vụ theo dự án, chủ yếu là những dự án quy mô lớn, được sản xuất ở Việt Nam và xuất khẩu sang các nước khác. Hiện tại, NĐV đã phục vụ loại hàng này, cũng như kì vọng mảng này sẽ đóng góp khoảng 100 tỷ đồng trong doanh thu năm 2025 và 200 tỷ trong 2026. Biên lợi nhuận cho biết ở mức rất cao. NĐV 3 là cảng duy nhất tại khu vực Hải Phòng có khả năng xử lý loại hàng này, cả nước cũng chỉ có 2 cảng khác ở khu vực khác có thể thực hiện được. (Hình 2)

3. Dự án Nam Đồ Sơn

Đây là dự án mới nhất của GMD, tuy nhiên hiện chưa có kết quả chính thức về nhà đầu tư của cảng này.

Nam Đồ Sơn là dự án cảng nước sâu, cần 5-7 năm để hoàn thành giai đoạn 1 và 7-10 năm để vận hành toàn bộ vì cần xây dựng hệ thống hạ tầng giao thông hỗ trợ cho sự vận hành. Trong trường hợp GMD không trúng thầu dự án nay, ban lãnh đạo cho biết cụm cảng NĐV cũng sẽ không ảnh hưởng quá nhiều vì NĐV phục vụ tàu cỡ nhỏ hơn, còn Nam Đồ Sơn phục vụ tuyến đường dài. Thậm chí NĐV còn được lợi khi cảng Nam Đồ Sơn vào hoạt động, nâng cao vị thế của Hải Phòng như 1 trung tâm cảng của các nước trong khu vực.

III. Tổng kết, đánh giá

Đối với GMD, chúng tôi nhìn thấy tiềm năng rất dài hạn, khi dự án Nam Đình Vũ 3 chính thức đưa vào hoạt động thương mại. Bên cạnh đó, cụm cảng Nam Đồ Sơn cũng là một câu chuyện đáng để chờ đợi. Với những kế hoạch này, chúng tôi kì vọng doanh nghiệp đạt được khoảng 1.700 – 1.800 tỷ lợi nhuận sau thuế – đạt mức kịch bản tích cực. PE fwd với con số này sẽ vào khoảng 17-18 lần, thấp hơn mức trung bình 5 năm vào khoảng 20.x. Vì thế chúng tôi thấy rằng tiềm năng tăng trưởng của GMD là rất lớn nếu đạt được con số như kì vọng. (Hình 3)

Tuy vậy thị trường đang tiềm ẩn nhiều rủi ro khi nhiều nhà đầu tư đang chờ đợi vào kết quả nâng hạng, cũng như việc thị trường đang cần những câu chuyện nổi bật hơn để dòng tiền mạnh quay trở lại giao dịch. Vì thế, chúng tôi không đưa ra khuyến nghị mua mới trong giai đoạn này mà cần chờ những tín hiệu rõ ràng hơn về dòng tiền. Chúng tôi cũng sẽ chờ thêm báo cáo Q3 để đánh giá mức ảnh hưởng của thuế quan lên tình kinh doanh của những nhóm cổ phiếu bị ảnh hưởng trực tiếp như GMD.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.