Sau bài báo cáo trước về GMD khoảng cuối năm 2019 với nhận định chỉ nên quan sát chứ không phải lúc tham gia, diễn biến giá cổ phiếu đã đi khá đúng hướng nhận định của team. Thế nhưng gần đây cả ngành cảng nói chung, và GMD nói riêng đang quay trở lại cuộc đua. Bài báo cáo lần này chúng tôi sẽ update tình hình hoạt động của doanh nghiệp này sau gần 1 năm kể từ bài báo cáo trước. (Hình 1)

Nhà đầu tư có thể đọc lại báo cáo GMD tại link: GMD – Thời điểm quan sát chứ chưa phải lúc tham gia

1. Tình hình hoạt động

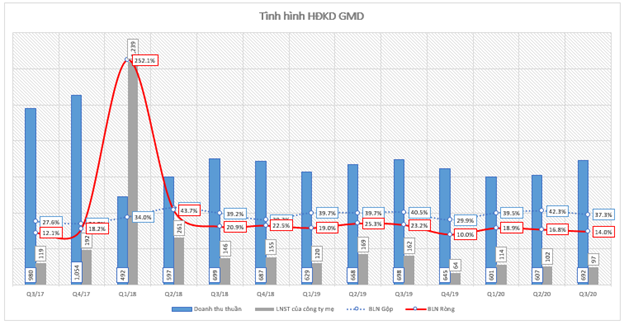

Báo cáo 3 năm gần đây của GMD hiện vẫn chưa có nhiều khởi sắc như giai đoạn 2017. Gemadept công bố báo cáo Q3 với doanh thu đạt 692 tỷ đồng, giảm nhẹ -0,9% so với cùng kỳ 2019. Mức lãi gộp giảm 8,6% đạt 258 tỷ đồng bởi chi phí giá vốn tăng cao, khiến biên lãi gộp chỉ còn 37,3% so với mức 40,5% năm ngoái. Lũy kế từ đầu năm, doanh thu GMD đạt 1.900,8 tỷ đồng trong khi cùng kỳ là 1.995,6 tỷ đồng. Đây là hệ quả của việc cạnh tranh lớn ở cụm cảng Hải Phòng khiến doanh thu không còn tốt như cùng kỳ.

Hình 2: Cạnh tranh khốc liệt ở cảng Hải Phòng khiến biên lãi GMD không được như dự kiến

Tuy nhiên, với các tình hình chi phí đang có chiều hướng gia tăng, biên lãi ròng của doanh nghiệp tiếp tục giảm mạnh so với cùng kỳ. Q3/2020, LNST đạt 121,4 tỷ, giảm 39,5% yoy. Lũy kế 9 tháng GMD đạt 372,5 tỷ tương đương giảm -32% yoy – một con số khá lớn. (Hình 3)

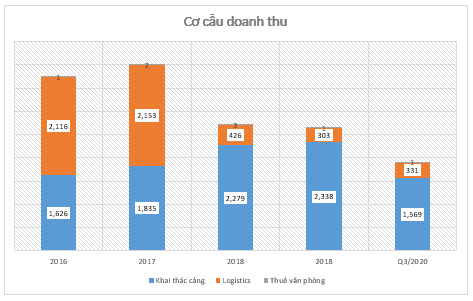

Xét về cơ cấu doanh thu thì sau khi GMD thoái vốn ở 2 công ty con chuyên về mảng Logistics để tập trung mảng cảng biển hồi 2018 thì cơ cấu doanh thu nghiêng mạng về mảng khai thác cảng. Q3/2020 mảng khai thác cảng đem về lũy kế 1.596 tỷ đồng doanh thu, chiếm tỷ trọng 83% và giảm 10,9% so với cùng kỳ. Trong khi đó, mảng logistics tăng đến 26% yoy bởi nhu cầu kho vận cho hàng lạnh tiếp tục tăng trưởng. (Hình 4)

Trong Q3 này, các công ty liên doanh liên kết mang về 33,8 tỷ đồng lãi trong quý, giảm so với mức 53,6 tỷ cùng kỳ. Trong khi đó các chi phí bán hàng và quản lý doanh nghiệp, chi phí tài chính đều tăng so với cùng kỳ đã khiến biên lãi ròng của GMD không ở mức ấn tượng như cùng kỳ. Nhóm chi phí bán hàng và quản lý DN tăng 1,4% do phân bổ lợi thế thương mại tăng gấp đôi từ việc đánh giá lại các khoản đầu tư vào công ty con.

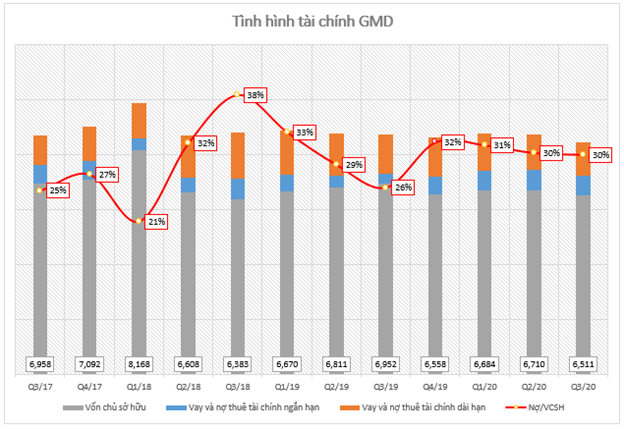

Về cơ cấu tài chính của GMD thì tỷ lệ Nợ/VCSH vẫn duy trì ở mức khoảng 30% với các khoản vay nợ chủ yếu là nợ ngắn hạn để phục vụ hoạt động sản xuất kinh doanh. Để đối ứng lại, hàng tồn kho của doanh nghiệp cũng đang trong đà tăng, đạt 94,3 tỷ đồng cho Q3 trong khi cùng kỳ chỉ đạt 67,3 tỷ. Trong khoản mục này thì chi phí sản xuất kinh doanh dở dang chiếm phần lớn tỷ trọng và tăng gấp đôi so với đầu năm, đạt 34,6 tỷ đồng. Với tỷ lệ đòn bẩy như vậy thì chúng tôi vẫn thấy rằng áp lực nợ vay là không đáng kể đối với công ty này. (Hình 5)

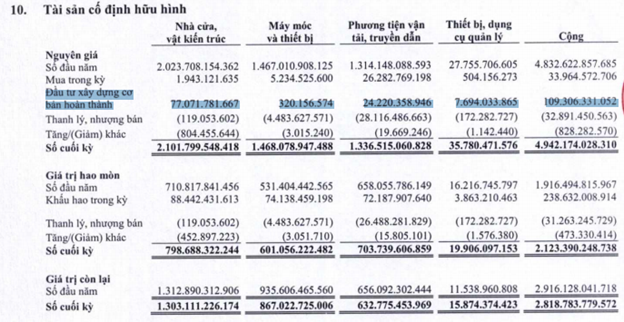

Về tình hình đầu tư tài sản cố định trong năm, tính đến Q3 công ty đã xây dựng cơ bản hoàn thành 109,3 tỷ đồng. Trong đó Nhà cửa chiếm đến 77 tỷ và Phương tiện vận tải, truyền dẫn là 24,2 tỷ đồng. Vì không có thuyết minh cụ thể nhưng với những con số cùng cập nhật tiến độ của cảng Gemalink thì khả năng cao đây là những con số liên quan đến cảng nước sâu này của GMD. (Hình 6)

Như vậy, tình hình hoạt động năm 2020 của GMD tính đến hiện tại chưa có nhiều thông tin tích cực. Tuy nhiên khi Gemalink vào hoạt động thương mại đầu 2021 chúng tôi có nhiều kỳ vọng lớn hơn đối với mã cổ phiếu này.

2. Điểm nhấn đầu tư

a. Tình hình xuất khẩu tấp nập

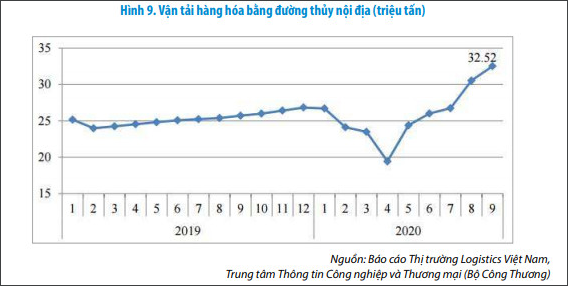

Có thể thấy những tháng cuối năm 2020, khi mà Covid đang làm gián đoạn dịch vụ vận chuyển qua đường hàng không thì đường thủy gần như là con đường duy nhất để vận chuyển hàng hóa. Không có gì bất ngờ khi lượng hàng vận tải qua đường thủy cao vọt. Tính đến tháng 9 đã lên đến 32,5 triệu tấn, trong khi cùng kỳ chỉ quanh 25 triệu tấn. Bên cạnh đó, việc thiếu hụt container rỗng trong mùa cao điểm từ đầu tháng 10 tới nay sau những tháng đầu năm ế ẩm của dịch Covid cũng cho thấy sự tấp nập trong mảng Logistics cũng như việc các cảng phải hoạt động hết công suất để đón tàu. (Hình 7)

Ngoài ra, một thông tin tích cực nữa đối với ngành vận tải nói chung, vận tải biển nói riêng thì Bộ Công Thương sẽ xóa bỏ các cửa khẩu phụ, lối mở chưa được mở chính thức với các nước láng giềng từ năm 2021. Vì vậy, các mặt hàng xuất khẩu sẽ được đưa về các mặt chính ngạch và vận tải biển theo ý kiến của chúng tôi là sẽ được hưởng lợi khá tốt.

Link tham khảo:

https://plo.vn/kinh-te/quan-ly/xoa-so-dan-buon-ban-tieu-ngach-tam-nhap-tai-xuat-926641.html

b. Cảng Gemalink vào hoạt động

Giống như HPG khi đưa nhà máy Dung Quất vào hoạt động lại gặp ngay giai đoạn nóng của đầu tư công, Gemalink của GMD hoạt động thương mại đúng giai đoạn nóng nhất của giai đoạn xuất khẩu qua đường thủy. Chúng tôi kỳ vọng bước tăng giá của GMD cũng sẽ mạnh mẽ như HPG giai đoạn vừa qua.

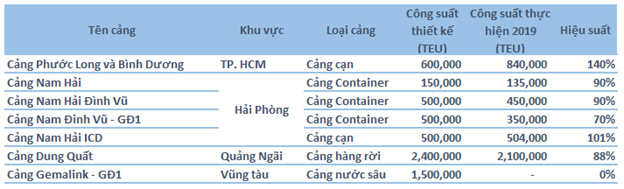

Chúng tôi cập nhật công suất hoạt động các cảng của GMD trong năm 2019. Trong đó, cảng Phước Long và Nam Hải ICD là đang chạy quá công suất còn các cảng khác ở Hải Phòng vì vẫn chịu cạnh tranh khá căng thẳng tại khu vực này nên chỉ hoạt động tầm 90% và sẽ còn chịu thêm sức ép khi cảng Vinalines – Đình Vũ được khai thác. Tuy nhiên so với 2018 hay nhìn vào tiềm năng tăng trưởng của dịch vụ cảng biển thì trong Q4 GMD sẽ chưa gặp quá nhiều khó khăn. (Hình 8)

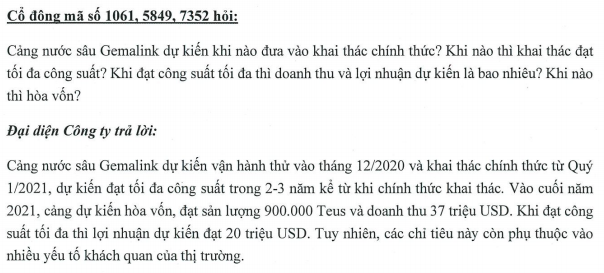

Trong các cảng này thì Gemalink – cảng nước sâu lớn nhất Việt Nam hiện nay – là kì vọng lớn nhất của GMD. Nằm tại Cái Mép – Thị Vải, cửa ngõ tiếp cận miền Trung đầy sầm uất, cảng Gemalink dự kiến đi vào hoạt động giai đoạn 1 vào cuối 2020 – đầu 2021 với công suất 1,5 triệu TEU và toàn dự án sẽ là 2,4 triệu TEU. Chúng tôi ước tính nếu tình hình Covid được đẩy lùi thì cảng Gemalink sẽ hoạt động được từ 50 – 60% công suất thiết kế ngay trong năm 2021.

Về nguồn hàng, cảng Gemalink sẽ có nguồn hàng dồi dào không chỉ từ CMA CGM mà còn từ các hãng tàu lớn trên thế giới. Hiện tại khu vực này các cảng ở khu vực thượng nguồn gần như không có tàu container trong khi các cảng hạ nguồn thì đều đã quá tải. Cảng Gemalink với vị trí thuận lợi cho tàu quay đầu, có cầu bến chính dài nhất, có bến chuyên dùng cho tàu feeder… đều là những thông tin hỗ trợ tốt cho GMD. Theo đó, động lực tăng trưởng của Gemalink sẽ rõ rệt nhất trong năm 2022 khi sản lượng hàng hóa đạt điểm hòa vốn. (Hình 9)

3. Định giá

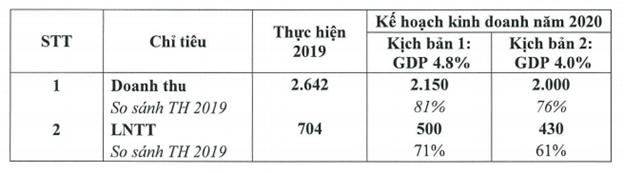

Với những tiềm năng tăng giá lớn như vậy, không ngạc nhiên khi GMD đã có một khoảng tăng giá mạnh từ nền giá quanh 23 và hiện đang neo giá ở khoảng 27-28.000/cp. Đối với kịch bản kinh doanh của GMD thì chúng tôi cho rằng nhiều khả năng công ty sẽ vượt kế hoạch khả quan đề ra. (Hình 10)

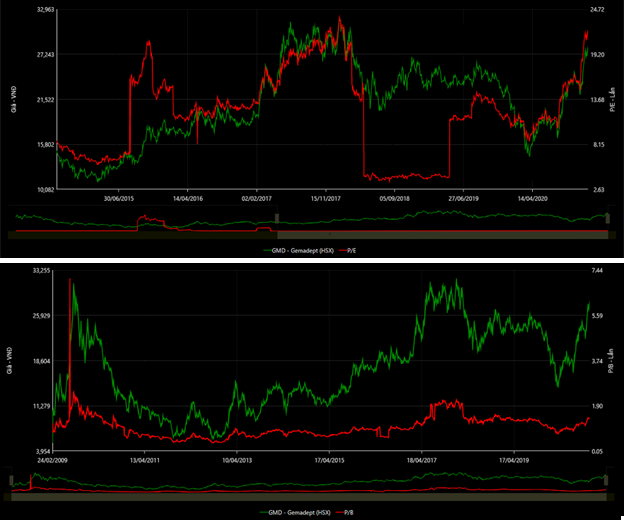

Chúng tôi ước tính PE hợp lý của doanh nghiệp vào khoảng 23 – 24 lần trong khi PE hiện tại là khoảng 20 – 21 lần (Hình 11). Như vậy dư địa tăng trưởng không có quá dài nhưng với doanh nghiệp cảng đầu ngành như GMD thì khi có sóng ngành sẽ là mã tăng trưởng lớn nhất, thậm chí vượt qua định giá hợp lý của chúng tôi. Điểm mua bán và các khuyến nghị có liên quan sẽ được chúng tôi gửi chi tiết đến khách hàng.

———-Team LTBNM tổng hợp và phân tích ————-