Một trong những cổ phiếu chúng tôi cho rằng có thể ghi nhận lợi nhuận tăng trưởng tốt trong năm 2026 là GMD, khi cụm cảng NĐV3 đã được đưa vào hoạt động ngay từ cuối năm 2025. Tuy nhiên, giá cổ phiếu cũng đã tăng trưởng đến 50% từ cuối 2025 tới nay, khiến nhiều nhà đầu tư cảm thấy khá rủi ro để đầu tư vào giai đoạn này. Vậy, câu chuyện của năm 2026 đối với GMD là gì, liệu mức định giá nào là phù hợp với GMD trong năm nay? Chúng tôi sẽ phân tích cụ thể trong báo cáo này để nhà đầu tư có thể đưa ra các quyết định đầu tư hợp lý.

Ảnh 1: diễn biến giá cổ phiếu GMD 1 năm qua, với mức tăng trưởng lên tới trên 100%.

I. Kết quả kinh doanh Q4/25 và cả năm 2025

Doanh thu trong Q4/25 ghi nhận mức cao kỷ lục với 1,6 nghìn tỷ đồng (+14% yoy). Đà tăng trưởng mạnh mẽ này chủ yếu đến từ các mảng kinh doanh cốt lõi như sau:

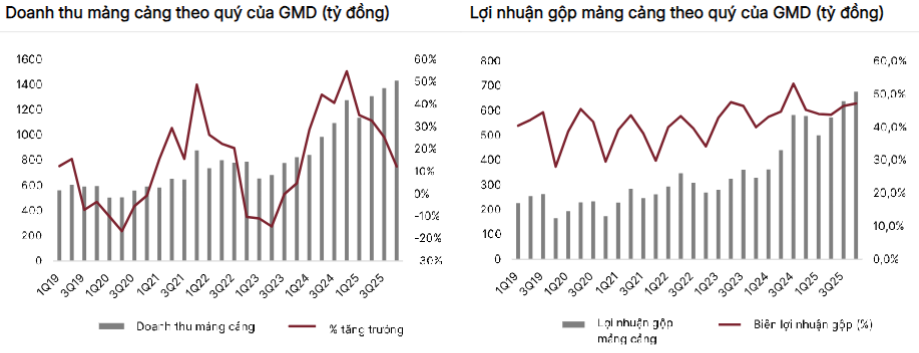

- Mảng cảng biển: Doanh thu trong Q4/25 ghi nhận 1,4 nghìn tỷ (+12% yoy), chiếm tới 89% tổng doanh thu thuần. Sự tăng trưởng của mảng này chủ yếu đến từ sản lượng hàng hóa tăng trưởng tích cực ớc mức 1,4 triệu TEU (+11% yoy), chủ yếu nhờ kết quả kích cực của Gemalink với sản lượng 584 nghìn TEU (+27% yoy). Con số khá phù hợp với tình hình xuất khẩu mạnh mẽ của nước ta trong Q4 – vốn là giai đoạn cao điểm của xuất nhập khẩu. (Hình 2)

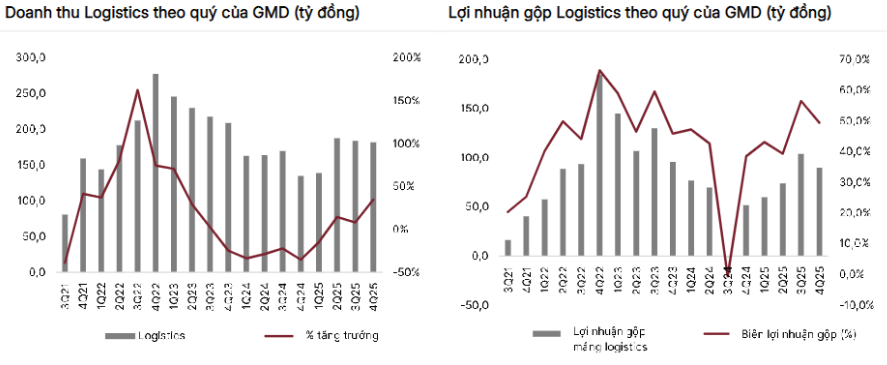

- Mảng logistics và các mảng khác: ghi nhận 182 tỷ đồng – tăng mạnh 35%, chiếm 11% doanh thu thuần. Trong Q4/25, lợi nhuận gộp tăng mạnh 73% yoy, nhờ doanh thu/TEU cải thiện và giá cho thuê tàu tăng (GMD hiện cho thuê 2 tàu container). (Hình 3)

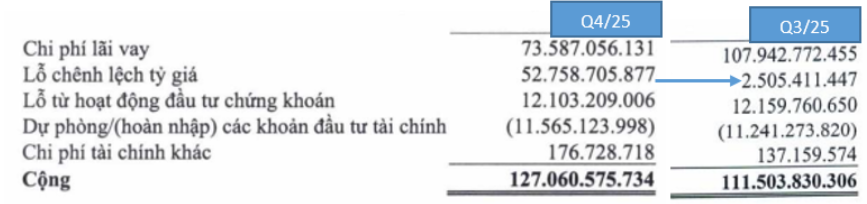

Xét về hoạt động tài chính: Doanh thu tài chính trong quý đạt 86 tỷ (+128% yoy) nhờ lãi tiền gửi tăng mạnh. Tuy nhiên do không còn hưởng lợi từ khoản lợi nhuận đột biến từ chuyển nhượng cảng Nam Hải như trong năm 2024 nên xét lũy kế cả năm, doanh thu tài chính giảm 47% yoy. Tuy nhiên, do được giảm lỗ chênh lệch tỷ giá nên chi phí tài chính trong Q4/25 ghi nhận – 15 tỷ đồng, chi phí lãi vay ghi nhận 34 tỷ. (Hình 4)

Trong kì, thu nhập từ nhóm công ty liên doanh/ liên kết (chủ yếu từ Gemalink và SCS) cũng đóng góp đáng kể vào tăng trưởng của GMD. Cụ thể, trong Q4 vừa qua, Gemalink ghi nhận 300 tỷ đồng LNTT – cao nhất từ trước tới nay nhờ tăng trưởng sản lượng mạnh và giá bán bình quân cao hơn. Chúng tôi cho rằng đây vẫn là một trong số ít các cảng vẫn còn dư địa để đáp ứng tăng trưởng sản lượng của cụm cảng Cái Mép. Lũy kế 2025, GML đóng góp khoảng 838 tỷ đồng vào LNTT hợp nhất (~ 40% lợi nhuận GMD) cho thấy vai trò đặc biệt của cảng này.

Tuy vậy, chi phí bán hàng tăng mạnh trong Q4/25, đạt 194 tỷ đồng (+258% yoy). Chúng tôi cho rằng việc GMD chính thức đưa vào vận hành cảng Nam Đình Vũ 3 (NĐV3) trong quý vừa qua là lí do cho việc chi phí tăng mạnh như vậy, do công ty phải tăng cường hoạt độgn nhằm nâng cao dần tỷ lệ khai thác công suất.

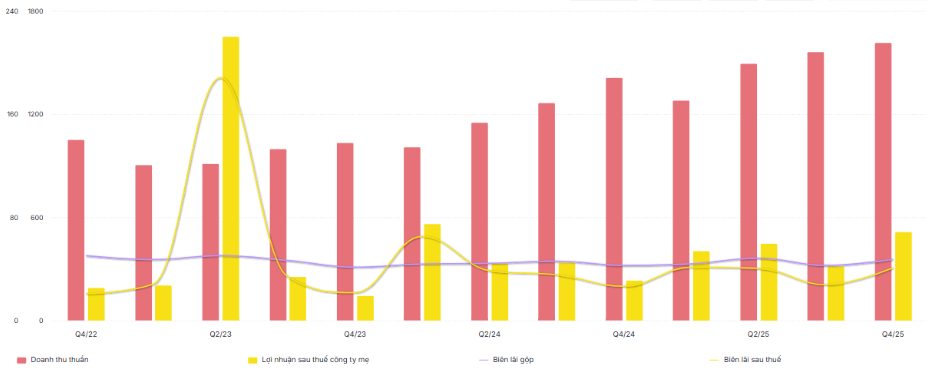

Với những diễn biến trên, Q4/25 GMD ghi nhận LNST đạt 513 tỷ đồng – tăng trưởng mạnh 123%. Biên lãi ròng đạt 31,8%. (Hình 5)

Lũy kế 2025, GMD ghi nhận doanh thu và lợi nhuận sau thuế lần lượt là 4.850 tỷ đồng (+23%) và 1.677 tỷ đồng (+15% yoy). Như vậy, GMD đã xuất sắc hoàn thành 123% và 125% kế hoạch năm. Có thể nói, dù đầu năm tình hình khó khăn khi thuế quan trở thành sự kiện thiên nga đen của toàn ngành, nhưng sau đó GMD vẫn rất nỗ lực để đưa tới con số vượt kế hoạch tới cổ đông.

II. Một số điểm nhấn trong câu chuyện kinh doanh 2026

1. Xuất nhập khẩu 2026: vẫn có nhiều điểm sáng

Trước đây, chúng tôi cho rằng các doanh nghiệp ngành cảng biển sẽ chỉ hưởng lợi nhờ giai đoạn front – loading, nhưng trên thực tế, tăng trưởng xuất nhập khẩu của nước ta vẫn duy trì ở mức 2 chữ số kể từ tháng 9/25 tới nay. Chỉ số PMI, đơn hàng mới và xuất khẩu mới đã hồi phục trên 50 trong tháng 10 và duy trì xu hướng kể từ đó. Dòng vốn FDI giải ngân cũng tiếp tục khả quan. Chúng tôi cho rằng nguyên nhân đến từ thuế đối ứng của Mỹ áp vào các mặt hàng của Việt Nam tương đối thấp so với các nước cùng khu vực. Các lợi thế mang tính cấu trúc trong xu thế “Trung Quốc +1”, bao gồm vị trí địa lý, chi phí lao động canh tranh, hạ tầng cải thiện, mạng lưới FTA rộng,… vẫn được duy trì tốt và được củng cố thêm bởi các nâng cấp ngoại giao gần đây.

Bước sang 2026, chúng tôi kỳ vọng tình hình thương mại khả quan và khả năng hoàn tất thương mại giữa Việt Nam – Mỹ sẽ giúp các doanh nghiệp nước ta được hưởng nhiều đặc quyền ưu đãi. Bên cạnh đó, một thông tin tích cực hỗ trợ các doanh nghiệp xuất khẩu là việc Tòa án Tối cao Mỹ đã bác bỏ thuế đối ứng của ông Trump. Sau đó, ông này đã áp thuế tạm thời 10% lên phạm vị toàn cầu đối với tất cả các đối tác thương mại, có hiệu lực 150 ngày từ 24/02/2026. Như vậy, các doanh nghiệp xuất khẩu sẽ giảm được áp lực, từ đó hỗ trợ sản lượng mặt hàng xuất khẩu, cũng giúp các doanh nghiệp trong ngành cảng biển như GMD được hưởng lợi hơn.

2. Sản lượng hàng qua cảng GMD tiếp tục duy trì đà tăng trưởng bền vững trong bối cảnh giá sàn cảng nước sâu tăng.

Trong bối cảnh vĩ mô khá tích cực trên, chúng tôi kỳ vọng GMD sẽ duy trì được đà tăng trưởng của mình khi cảng Nam Đình Vũ 3 vào hoạt động, cũng như cụm cảm Gemalink dự kiến sẽ đi vào hoạt động trong năm 2027.

Cụ thể, tại miền Bắc, cảng NĐV 3 đi vào hoạt động từ tháng 10/25 đã nâng tổng công suất cụm cảng lên khoảng 2 triệu TEU/năm và nhanh chóng vận hành ở mức 47% vào cuối năm nhờ tiếp nhận lượng hàng vượt công suất từ 2 giai đoạn trước và sở hữu lợi thế khai thác thị trường ngách hàng siêu trường trọng. Với lợi thế này, BLĐ kỳ vọng giai đoạn 3 này sẽ lấp đầy 90% công suất trong 3 năm tới. Đây cũng là cảng cửa ngõ thông ra biển gần nhất so với các cảng khác tại Hải Phòng.

Ảnh 6: cụm cảng NĐV – cửa ngõ thông ra biển lớn ở Hải Phòng

Ở phía Nam, cụm cảng Gemalink đang được hoàn thiện pháp lý, sau khi triển khai sẽ nâng tổng công suất từ 1,5 triệu lên 3 triệu TEU/năm. Về tiến độ cụm cảng này như sau:

- Giai đoạn 2 (trước đây là 2A): lên kế hoạch đạt được công suất 1 triệu TEU (so với 600 TEU trước đây) với vối XDCB là 200 triệu đô. Dự kiến sẽ cấp giấy phép xây dựng trong Q2/26 và hoạt động thương mại vào cuối Q3/27.

- Giai đoạn 3 (trước đây là 2B): dự kiến đi vào vận hàng từ 2029 với công suất ước tính đạt 600.000 TEU dựa trên công suất của GML1 và GML2. Tổng vốn đầu tư ban đầu dự kiến là 100 triệu đô (tổng GML2 và GML3 là 300 triệu đô).

- Bên cạnh cụm cảng GML 2 và GML3 này, vào giữa tháng 9 vừa qua, TP.HCM đề xuất Bộ xây dựng điều chỉnh kéo dài cầu bến của GML thêm 356,9m về phía thượng lưu và thêm 200m về phía hạ lưu bên cầu bến cảng SSIT (một cảng nước sâu nằm cạnh GML), từ đó tạo ra một tuyến cầu bến dài hơn và liền mạch. Điều này đồng nghĩa với việc tăng năng lực bốc dỡ container và khả năng tiếp nhận nhiều tàu hơn cùng lúc. Đây là một tín hiệu tích cực đối với GMD khi tác động trực tiếp đến kế hoạch mở rộng GML3. Nếu việc thực hiện kéo dài được thông qua, GML3 có thể nâng công suất lên 1,5 triệu TEU thay vì 600.000 TEU như công suất thiết kế. Tuy nhiên đây vẫn là câu chuyện trong dài hạn.

Có thể thấy, triển vọng trung – dài hạn của GMD khá sáng, khi được đảm bảo bởi hạ tầng của cả 2 miền. Bên cạnh việc các cảng mới liên tục được xây dựng gối đầu nhau, thì một yếu tố khác chúng tôi quan tâm là giá xếp dỡ hàng hóa cũng sẽ tăng khi giá sàn tại các cụm cảng nước sâu sẽ tăng 8-10% so với trước. Đây sẽ là một cú hích, giúp GMD có thể vừa tăng giá bán, vừa tăng công suất, từ đó giúp lợi nhuận tăng trưởng đáng kể trong năm 2026 này.

3. Cập nhật về kế hoạch thoái vốn

Hiện tại GMD có 2 câu chuyện về thoái vốn được thị trường quan tâm là thoái vốn tại GML và mảng cao su. Tiến độ các dự án như sau:

- Thoái vốn 24% tại GML cho một hãng tàu lớn: BLĐ nhấn mạnh đây là một giao dịch mang tính tích cực, nhằm đảm bảo các cam kết thông lượng trong dài hạn, tương tự như hợp tác với CMA CGM tại GML1, thay vì chỉ là 1 bài toán cơ cấu về tài chính thông thường. Dự kiến cơ cấu sở hữu sau giao dịch là GMD chiếm 51%, CGM chiếm 25% và đối tác mới chiếm 24%. Tuy nhiên hiện tại tiến độ thoái vốn đang chậm lại do GMD đang chờ phê duyệt việc kéo dài cầu bến, theo BLĐ là sẽ giúp nâng cao giá trị tài sản và cải thiện thêm các điều khoản giao dịch. Do không có nhiều áp lực về tài chính nên GMD sẽ chờ thời gian thích hợp để thoái vốn.

- Thoái vốn mảng cao su: BLĐ vẫn đang làm việc với các nhà đầu tư qua tâm, nhưng tiến độ có thể kéo dài hơn do tình hình bất ổn tại Thái Lan và Campuchia.

4. Rủi ro đến từ căng thẳng chính trị

Bên cạnh những câu chuyện đầy hứa hẹn trong trung – dài hạn, chúng tôi cũng xin lưu ý về rủi ro đến từ căng thẳng chính trị leo thang giữa Mỹ – Iran. Xung động này đã làm gián đoạn hoạt động vận tải qua eo biển Hormuz, tuyến hàng hải chiến lược chiếm khoảng 20% nguồn cung dầu toàn cầu, khiến nhiều tàu phải thay đổi hải trình, kéo dài thời gian vận chuyển và làm chi phí logistics gia tăng. Bên cạnh đó, giá dầu tăng mạnh kéo dài cũng là làm chi phí vận tải và sản xuất leo thang, qua đó gây áp lực lên nhu cầu tiêu dùng toàn cầu. Tại Việt Nam, môi trường lãi suất đang tăng kèm lạm phát cũng khiến nhu cầu mua sắm suy giảm, nhất là đối với các sản phẩm không cần thiết.

Trong bối cảnh căng thẳng kéo dài, chúng tôi cho rằng nhu cầu thương mại quốc tế suy giảm có thể làm ảnh hưởng tới tăng trưởng sản lượng container thông qua hệ thống cảng nói chung, GMD nói riêng. Đây là rủi ro mang tính vĩ mô, nên sẽ cần nhiều thông tin và thời gian hơn để đánh giá. Chúng tôi sẽ theo sát vấn đề này để đánh giá tác động của chiến tranh và sức khỏe của nền kinh tế trong nước.

III. Tổng kết, đánh giá

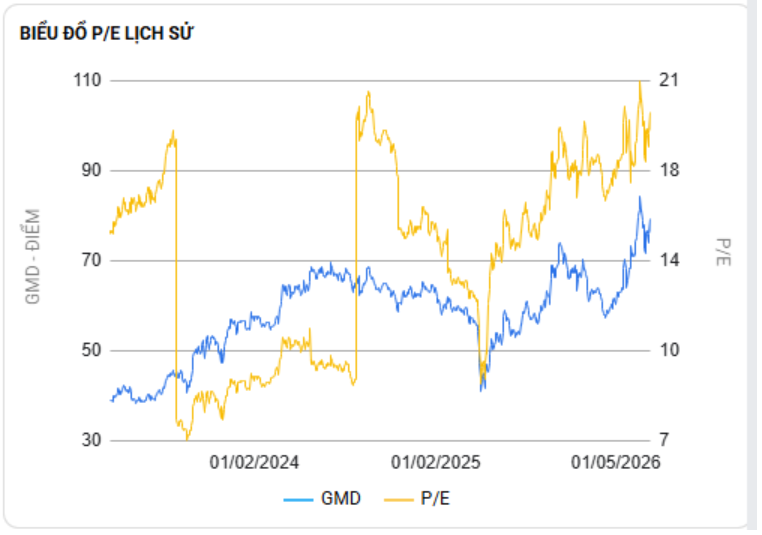

Tổng kết lại, chúng tôi cho rằng GMD vẫn có rất nhiều câu chuyện hay để kể trong trung – dài hạn. Tuy nhiên, để xét về định giá thì có lẽ cổ phiếu này đang giao dịch ở vùng định giá khá phù hợp. Với những cơ sở trên, chúng tôi kỳ vọng GMD trong năm 2026 sẽ ghi nhận lợi nhuận vào khoảng 1.900 – 2.000 tỷ đồng, tương đương tăng trưởng lợi nhuận khoảng 15 – 20% cho năm sau, PE fwd dự kiến vào khoảng 16 – 17 lần. Dựa trên mức PE fwd này, chúng tôi xin đưa ra các kịch bản cụ thể như sau:

- Kịch bản tích cực: thị trường thanh khoản tốt, các vấn đề về căng thẳng chính trị suy giảm, tình hình thương mại tích cực giúp GMD hoàn thành kịch bản tăng trưởng trên 20%, cổ phiếu có thể tiến tới vùng đỉnh quanh mốc PE khoảng 20-21 lần. Tại kịch bản tích cực nhất, giá cổ phiếu có thể lên tới trên 90 – 95.000đ/cổ phiếu.

- Kịch bản trung tính: thị trường giao dịch bình ổn, GMD có thể tăng trưởng quanh 15% -20%/năm thì chúng tôi cho rằng mốc định giá PE quanh 18 – 19 lần là phù hợp với câu chuyện của GMD. Với kịch bản này, chúng tôi cho rằng mức định giá phù hợp là quanh 80 – 85.000đ/cổ phiếu trong năm nay.

- Kịch bản tiêu cực: giả sử chiến tranh kéo dài, nhu cầu giao thương toàn cầu suy giảm, chúng tôi cho rằng GMD sẽ quay trở lại mốc đáy quanh vùng 14-16 lần. Tại mốc định giá này, cổ phiếu khá rẻ để có thể bắt đáy. Tuy nhiên, nếu tình hình căng thẳng chính trị ảnh hưởng tới tình hình vĩ mô chung thì sẽ cần nhiều thời gian để giá cổ phiếu hồi phục, nhất là với các cổ phiếu ảnh hưởng trực tiếp như GMD.

Trên đây là 3 kịch bản cơ sở chúng tôi đưa ra để nhà đầu tư tham khảo. Tình hình thực tế sẽ phụ thuộc nhiều vào biến số vĩ mô, tình hình căng thẳng chính trị. Nhà đầu tư có thể dựa trên các kịch bản này để đưa ra chiến lược giao dịch phù hợp với từng giai đoạn thị trường.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.