Từ cuối năm 2020, hoạt động xuất nhập khẩu tại nước ta phải đối mặt với tình trạng khan hiếm container gay gắt, chủ yếu do tình hình dịch bệnh phức tạp. Việc này trực tiếp gây tác động tiêu cực đến các công ty kinh doanh xuất nhập khẩu, nhưng lại mở ra cơ hội lớn cho những cổ phiếu ngành cảng biển. Là một doanh nghiệp sở hữu container và đội tàu chuyên chở container nội địa/nội vùng, HAH là một trong số những doanh nghiệp tiếp tục ghi nhận lợi nhuận tăng trưởng đột biến so với cùng kỳ. Ngày 27/4 vừa qua, HAH đã công bố báo cáo tài chính tốt đúng như mong đợi của chúng tôi và thông tin này cũng ngay lập tức phản ánh vào giá.

Hình 1: Biến động giá HAH từ ngày lên sàn

I. Cập nhật tình hình kinh doanh Q1/2021

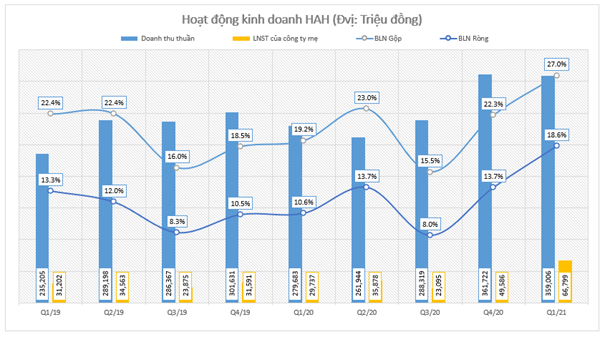

Báo cáo Q1/2021 của HAH cho thấy rất nhiều điểm sáng, trong đó doanh thu thuần đạt 359 tỷ đồng, tăng 28,4% yoy và đã hoàn thành 21,6% mục tiêu về doanh thu. Trong khi đó, biên lãi gộp tăng mạnh lên 27% do mức tăng của giá vốn hàng bán thấp hơn mức tăng của doanh thu. Đây là con số tăng cao nhất trong 2 năm trở lại đây.

LNST của công ty đạt 85,5 tỷ đồng, tăng mạnh 174% so với cùng kỳ, trong đó LNST của công ty mẹ đạt 66,8 tỷ đồng, tương đương EPS là 1.324 đồng – trong khi cùng lyd con số này chỉ là 581 đồng. Những con số biết nói này đã cho thấy HAH được hưởng lợi mạnh mẽ thế nào trong năm qua nhờ Covid19. Chúng tôi sẽ đi sâu phân tích các chỉ tiêu chính trên báo cáo của HAH trong Q1 vừa qua. (Hình 2)

A. Doanh thu tăng trưởng tích cực

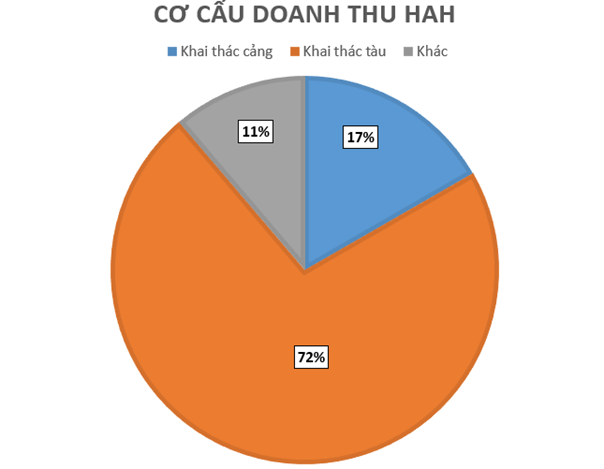

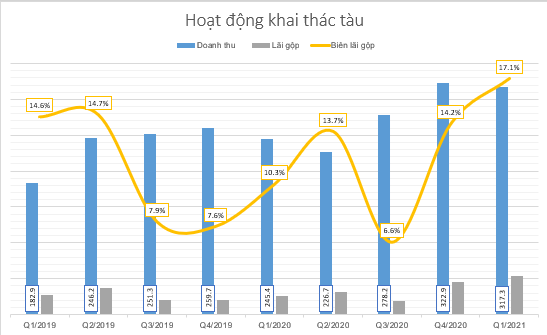

Doanh thu của HAH đến từ 2 mảng là khai thác tàu và hoạt động cảng. Trong đó, khai thác tàu đang trở thành mũi nhọn của công ty khi doanh thu chủ yếu đến từ mảng hoat động này. Tại Q1/2021, 77% cơ cấu doanh thu đến từ khai thác tàu, và mảng này cũng chiếm đến 54,7% cơ cấu biên lãi gộp của doanh nghiệp này. (Hình 3)

Chúng tôi đi sâu vào từng mảng để tìm những tiềm năng tăng trưởng trong năm 2021:

- Mảng khai thác cảng

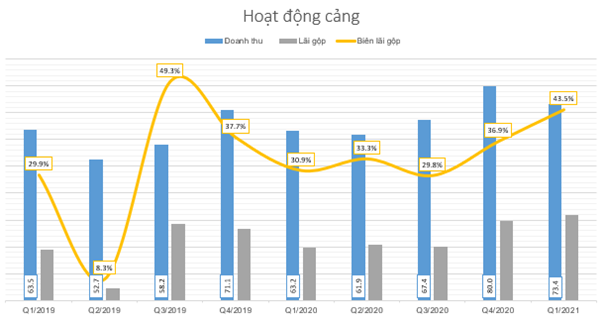

Đối với mảng khai thác cảng, trong Q1 công ty ghi nhận 73,4% tỷ đồng doanh thu, tương đương tăng trưởng 28,4% yoy. BNL gộp cũng tăng mạnh từ mức 30,9% lên 43,5% trong quý này. Theo công ty, năm 2020, Hải An đã khai thác được 277 chuyến tàu với tổng sản lượng thông qua là 346.9934 TEU, đạt hơn 110% kế hoạch. (Hình 4)

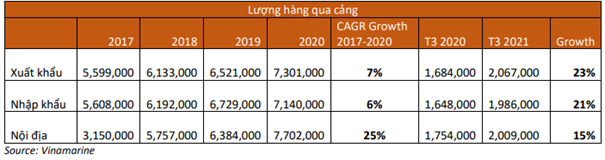

Covid19 nổ ra lại đem đến những luồng gió tích cực đối với ngành khai thác cảng. Theo báo cáo của Cục hàng hải Việt Nam, năm 2020 tổng sản lượng hàng hóa thông qua cảng biển VN đạt hơn 689 triệu tấn. trong đó lượng hàng container thông qua cảng đạt hơn 22 triệu TEUs, tăng 13% yoy. Bên cạnh đó, các dấu hiệu về vĩ mô khởi sắc cũng như sản lượng container thông qua cảng biển VN trong những tháng tới sẽ tiếp tục tăng lên nhờ các hiệp định như EVFTA, RCEP hay Trung Quốc tăng cường nhập khẩu cũng là những điểm nhấn cho ngành cảng biển nói chung. (Hình 5)

Tuy nhiên, chúng tôi vẫn duy trì quan điểm thận trọng đối với việc định giá và tiềm năng tăng trưởng của hoạt động cảng của HAH. Bởi hai lí do: 1 là mảng cảng biển hoạt động chủ yếu để phục vụ đội tàu nội địa của HAH với 2/3 lượng tàu là phục vụ nội địa, 1/3 còn lại là tuyến đến Hồng Kông, Trung và Hàn Quốc. Trung bình 1 tuần HAH đón 5-6 chuyến từ đội tàu của mình với khoảng 3-4 chuyến là nội địa và 1 chuyến từ SM Lines. Với tỷ lệ nội địa/quốc tế khá cân bằng, HAH được hưởng lợi 1 phần từ các chuyến quốc tế.

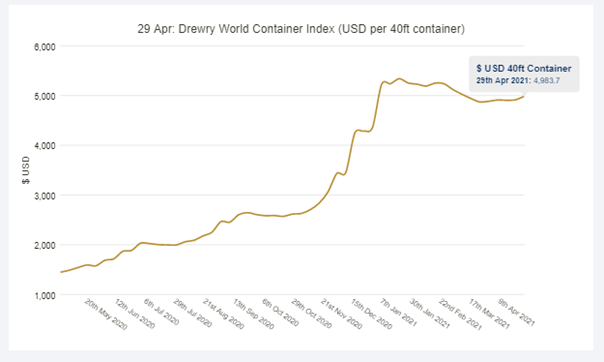

Lí do thứ 2 và quan trọng hơn là vị trí của cảng Hải An. Hiện đã có gần 70 cầu cảng dọc theo gần 10km sông Cấm và được điều hành bởi nhiều nhà khai thác cảng khác nhau và họ cạnh tranh nhau chủ yếu bằng giá cước. Trong cuối năm 2019 vừa qua, do tình hình thiếu vỏ container đã khiến giá cước vận tải biển cũng từ đó tăng theo, nhưng chúng tôi cho rằng cái gì nóng quá cũng sẽ đến lúc hạ nhiệt. Nhìn biểu đồ giá container thế giới, có thể thấy dù vẫn neo ở mức cao nhưng bước giá đang có phần ổn định hơn so với nửa cuối năm 2020. (Hình 6)

Giả định của chúng tôi là khi mọi thứ trở về hoạt động bình thường, giá cước vận tải hết tăng shock như giai đoạn vừa qua thì có thể thấy cảng Hải An gần như “lọt thỏm” giữa một rừng các cảng biển đọc sông Cấm. Bên cạnh đó, hiện tượng bồi lắng khu vực hạ nguồn và sự xuất hiện của cảng Lạch Huyện đã gây suy giảm lợi thế về độ sâu luồng của các nhóm cảng ở vị trí thượng nguồn, trong đó có Cảng Hải An. (Hình 7)

Bên cạnh đó, giai đoạn giá cước tăng mạnh nhất là cuối năm 2020, thì doanh thu của HAH cũng chỉ đẩy lên được mức 80 tỷ đồng và đang có dấu hiệu hạ nhiệt, đồng pha với giá container trên thế giới. Theo chúng tôi ước tính, cơn sốt ngành vận tải biển nhiểu khả năng đã tạo đỉnh và xu hướng này sẽ kéo dài đến hết Q2/2021 thì sẽ trở lại mức ổn định. Sau thời gian này, ước tính doanh thu khai thác cảng của HAH sẽ quay về 60 – 65 tỷ đồng, biên lãi gộp đạt 30% là con số mà team cho là phù hợp.

- Mảng khai thác tàu

Sau khi chịu quá nhiều cạnh tranh đến từ cảng Lạch Huyện, các nhà khai thác cảng đã dần tìm hướng sang các mảng khác, và HAH cũng định hướng sang khai thác tàu. Dù mức biên lãi gộp không thể so với hoạt động khai thác cảng nhưng lại mở ra hướng đi phù hợp hơn cho doanh nghiệp này trong bối cảnh cạnh tranh ngày càng mạnh mẽ. (Hình 8)

Tương tự mảng khai thác cảng, mảng hoạt động tàu của HAH cũng có 1 quý hoạt động gần full công suất. Doanh thu mảng này đem về 317,3 tỷ đồng, lãi gộp là 54,1 tỷ đồng. Mặc dù không đem lại biên lãi gộp cao như khai thác cảng, nhưng so với việc cạnh tranh quá gay gắt tại Hải Phòng thì đây vẫn là bước đi vững chắc hơn cho HAH trong bối cảnh hiện nay.

Về hoạt động khai thác tàu, team sẽ đi vào 3 yếu tố mà team cho là ảnh hưởng đến doanh thu của hoạt động này: số lượng chuyến tàu, số lượng vỏ container và số lượng tàu.

- Số lượng chuyến tàu: Do Covid19, các hãng hàng không hoàn toàn tê liệt nên hàng hóa chỉ được vận chuyển thông qua tàu thủy khiến lượng hàng hóa cần vận chuyển tăng vọt. Trước đây, nếu 80% số lượng hàng được vận chuyển qua đường thủy thì khi bị cấm bay giữa các nước, con số này có thể đạt đến trên 90%. Theo tìm hiểu của chúng tôi, giai đoạn giữa năm 2020, đến 50% tàu container phải neo đậu và trở thành mồi ngon cho cướp biển, thì đến cuối năm con số này đã đảo ngược. HAH đã có 2 quý làm việc hết công suất, sản lượng khai thác tàu đạt 90% do tình trạng thiếu phương tiện vận chuyển hàng hóa xảy ra trong giai đoạn qua.

- Số lượng vỏ container: Theo chúng tôi, việc thiếu hụt container rỗng là lí do quan trọng nhất đẩy cước vận tải lên cao như hiện nay, giúp hoạt động khai thác tàu cũng từ đó mà hưởng lợi. Nhờ kiểm soát tốt dịch bệnh, 2 bên bờ Thái Bình Dương đã có hiện tượng lệch cán cân thương mại. Cả Việt Nam và Trung Quốc đều ghi nhận mức xuất siêu lớn, trực tiếp ảnh hưởng đến quá trình luân chuyển lượng container 2 đầu. Bên cạnh đó, Mỹ, EU ở bên kia Thái Bình Dương vẫn đang duy trì tình hình dịch bệnh phức tạp, giảm tốc tốc độ xử lý thùng container tiếp tục gây nên tình trạng khan hiếm thùng rỗng, khiến giá tăng đến chóng mặt. Nhận thấy miếng mồi ngon ở Trung Quốc, nhiều hãng tàu đã ưu tiên dồn vỏ container cho quốc gia lớn này, từ đó làm cho cán cân ngày càng mất cân bằng.

Ngoài lí do từ Covid, việc tàu Evergreen mắc cạn trên kênh đào Suez khiến các tàu phải đi đường vòng. Việc này sẽ tạo hiệu ứng domino: tàu đi chậm lại, tiếp tục thiếu container rỗng về VN, và cuối cùng là tăng giá cước vận tại. Chúng tôi tìm thử giá cước vận tải thủy quốc tế thì thấy giá vẫn đang có dấu hiệu tăng dần dần.

Là doanh nghiệp chuyên chở container nội địa và có 1 vài chuyến hàng quốc tế sang Trung Quốc, HAH cũng không nằm ngoài việc hưởng lợi từ xu hướng này.

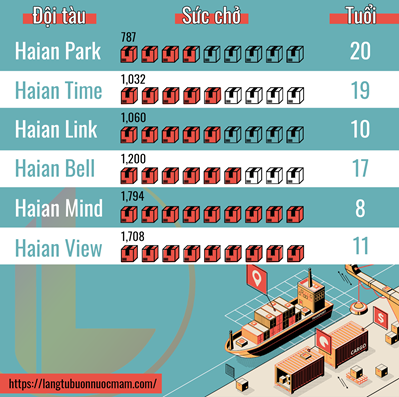

- Số lượng tàu: Q1/2021, HAH sở hữu 8 tàu công suất lớn, với tổng sức chở là trên 7.500 TEUs và chiếm thị phần lớn nhất trong vận tải container nội địa. Q1/2021 vừa qua, công ty đã thanh lý thành công tàu Hai An Song và thu về 20 tỷ đồng lợi nhuận. Theo kế hoạch của công ty trong báo cáo thường niên, HAH sẽ đầu thêm 03 tàu container loại 1.000 – 1.700 TEU để tăng số chuyến nội địa lên 5 chuyến/tuần và duy trì các chuyến đến Hong Kong và Singapore. Trong tháng 4/2021, công ty đã tiếp nhận thành công 2 tàu mới này tại Singapore. Nhìn vào giá trị tài sản tăng thêm trong Q3/2020 khi mua tàu Hải An View cùng công suất, chúng tôi cho rằng công ty đã chi khoảng 300 tỷ đồng chi phi vụ này. Như vậy, hiện HAH đã sở hữu 10 tàu công suất lớn và tiếp tục bành trướng thị phần trong mảng vận tải đường biển nội địa. (Hình 9)

Có thể thấy mảng cảng biển đang được HAH đem ra làm mũi nhọn trong khoảng thời gian tới đây. Nhưng một lần nữa, chúng tôi cho rằng cần phải thận trọng hơn trong việc định giá lại giá trị mảng hoạt động tàu. Chúng ta đều biết rằng, việc Covid19 tàn phá nặng nề bờ bên kia của Thái Bình Dương đã gián tiếp làm giá container tăng cao như chúng tôi đã phân tích ở trên. Vậy nhưng thời gian gần đây các nước đã chế tạo thành công và tiêm Vaccine trên diện rộng sẽ kiểm soát được dịch bệnh và hồi phục lại nền kinh tế tại Mỹ, EU và các nước lớn khác và hồi phục cán cân thương mại. Bên cạnh đó, nguồn cung cầu vỏ container được cân bằng lại khi Trung quốc gia tăng công suất đóng mới vỏ container và ngay tại trong nước thì HPG cũng đã tham gia vào thị trường cung ứng này.

Với những dữ liệu có được, team cho rằng khả năng HAH sẽ còn được 1 tới 2 quý hưởng lợi từ việc tăng cước và thiếu hụt container như hiện nay. Điểm sáng cho Q2/2021 ngoài việc hưởng lợi từ giá cước tàu thì còn đến từ việc có thêm 2 chuyến tàu mới chạy từ tháng 4. Nhìn vào con số lịch sử, thì sau khi nhận tàu Haian View vào Q2/2020 thì Q3 công ty ghi nhận doanh thu tăng 23%. Chúng tôi kì vọng với 2 dấu hiệu này kết hợp thì Q2/2021 công ty sẽ tăng trưởng doanh với mức 40% so với Q1 và trở thành quý cao điểm nhất từ trước đến nay. Tuy nhiên về dài hạn cần quan sát giá cước vận tải biển để đưa ra dự đoán về doanh thu của HAH trong các quý tiếp theo.

B. Đòn bẩy tài chính đang được đưa về mức ổn định

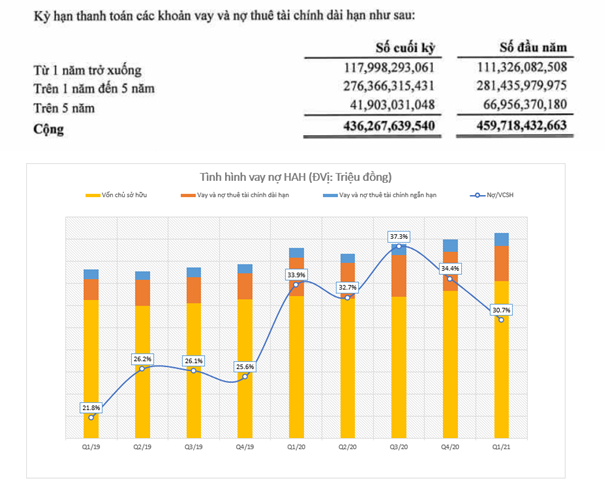

Tuy có 2 tàu mới nhưng hiện chúng tôi không thấy công ty ghi nhận thêm các khoản nợ dài hạn vào cuối Q1. Khoản nợ cao nhất đến từ ngân hàng TMCP Ngoại thương trị giá 232 tỷ đồng thì để đầu tư dự án tàu Haian Time, Haian Link, các xe chở Container. Các khoản nợ này đang được công ty trả đều đặn và có xu hướng giảm dần. Chính vì vậy nên đòn bẩy tài chính của công ty đang được đưa dần về mức ổn định. Với việc hạ dần tỷ trọng nợ, chúng tôi cho rằng chi phí tài chính của HAH sẽ được giảm đáng kể thời gian tới. (Hình 10)

Tuy vậy vì không dùng đến đòn bẩy mà công ty sẽ dùng vốn để trả cho 2 con tàu này với ước tính của chúng tôi là 300 tỷ/ 2 tàu. Việc dùng tiền mặt cũng sẽ làm doanh thu tài chính của công ty giảm mạnh trong quý tới đây. Tuy nhiên doanh thu tài chính trước nay chỉ chiếm phần nhỏ trong cơ cấu lãi của doanh nghiệp nên không phải là mối bận tâm đối quá lớn.

II. Định giá

Như vậy, tổng kết lại chúng tôi vẫn nhận thấy tiềm năng tăng trưởng khá tốt của HAH trong Q2/2021 và cả quý 3/2021 tới đây. Chúng tôi giả sử quý tới đây công ty sẽ ghi nhận khoảng 81 tỷ lợi nhuận sau thuế hợp nhất, tương đương EPS fwd 4 quý sẽ vào khoảng 4.500 đồng sau khi trừ đi lợi ích cổ đông thiểu số. Con số này làm giảm PE fwd của HAH về khoảng 5,7 lần với mức giá hiện tại là 26. 000đ.Tuy nhiên cần lưu ý, đây là 1 doanh nghiệp có tính chu kì mạnh. Mảng cảng của HAH hiện tăng trưởng từ đáy và sẽ sớm đến giới hạn trong 2-3 quý kế tiếp và không có khả năng mở rộng. Trong khi đó hoạt động vận tải biển sẽ vẫn còn được hưởng lợi nếu giá cược vận tải vẫn neo cao như vậy, nhưng khả năng giá cước vận tải cũng đã đến giới hạn.

HAH là 1 doanh nghiệp turn around tuy nhiên đang mang trong mình tính chu kì khá mạnh. Chúng tôi cho rằng tùy tình hình thị trường, vùng giá mà HAH có thể tiến đến trong cuối năm sẽ rơi vào mốc 26-30k đồng. Chúng tôi sẽ theo dõi tiếp BCTC quý 2 và cập nhập lại sau nếu có biến chuyển gì mới.

HAH là cổ phiếu được kiến nghị cho các khách hàng tại vùng giá 19. Tỉ suất lợi nhuận hiện đang đạt 35%.

![]()

———-Team LTBNM tổng hợp và phân tích ————-