Một trong những cổ phiếu thuộc dòng midcap tăng ấn tượng trong giai đoạn đầu Q2/25 có thể kể đến HAH với câu chuyện về tái cấu trúc. Không chỉ thế, HAH còn đem tới một báo cáo quý tăng trưởng tích cực khi tận dụng được tối đa xu hướng front-loading (là chiến lược nhập khẩu hàng hóa lớn trước khi chính sách thuế thay đổi). Vậy liệu sau khi xu hướng này qua đi, HAH còn giữ được sự tăng trưởng ấn tượng nữa hay không? Và định giá nào là phù hợp cho cổ phiếu này? Chúng tôi sẽ phân tích cụ thể tại bài viết này.

I. Kết quả kinh doanh Q2/25

Trong Q2/25, kết quả kinh doanh của HAH vẫn duy trì đà tăng trưởng tích cực. Trong kỳ, doanh thu đạt 1.275 tỷ đồng (+34% yoy). Lợi nhuận ròng sau thuế tăng 223% – đạt mốc 362 tỷ đồng và là con số cao nhất từ khi lên sàn tới nay. (Hình 1)

Để đạt được kết quả ấn tượng này là sự tăng trưởng trên tất cả các mảng, được thúc đẩy mạnh mẽ từ xu hướng Front – loading cũng như hoạt động xuất nhập khẩu. Doanh thu khai thác tàu đạt 1.389 tỷ (+39% yoy), mảng khai thác cảng đạt 160 tỷ (+18% yoy). Động lực tăng trưởng chính đến từ việc giá cước cho thuê duy trì ở mức cao. Trong quý, nhờ giá dầu Brent duy trì ở mức thấp nên lãi gộp đạt 567 tỷ (+127% yoy) và biên lãi gộp cũng ghi nhận con số 44% – cao nhất trong 3 năm trở lại đây.

Trong kỳ, chúng tôi cũng để ý tới việc các khoản tiền và đầu tư tình chính ngắn hạn của HAH đang liên tục ở mức cao, từ đó giúp doanh thu tài chính duy trì ở mức khoảng 12-13 tỷ đồng/quý. Theo tìm hiểu của chúng tôi, sự dư dả tiền mặt của HAH đến từ việc những quý gần đây tình hình kinh doanh của công ty đang trên đà tăng trưởng, tiền trả về là “tiền tươi thóc thật” cho thấy vị thế ông lớn trong ngành vận tải biển.

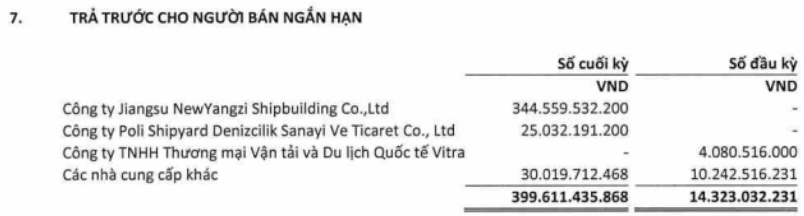

Ngoài ra, trong báo cáo Q2/25, HAH cho thấy khoản phải thu ngắn hạn tăng mạnh lên mốc hơn 1.032 tỷ đồng. Trong đó, khoản Phải thu ngắn hạn đạt 418 tỷ đồng với khách hàng lớn là Cty Ocean Network Express – thuộc tập đoàn ONE của Nhật Bản. Ngoài ra, khoản mục Trả trước cho người bán cũng ghi nhận một vài cái tên mới là Cty Jiangsu New Yangtze shipbuilding của Trung Quốc (hoạt động trong lĩnh vực đóng tàu cỡ lớn) và Cty TNHH Hapag-Lloyd Việt Nam. Theo tìm hiểu của chúng tôi thì đây đều là những cái tên lớn và uy tín trên thị trường quốc tế. (Hình 2)

Báo cáo Q2 cũng cho thấy HAH vẫn đang tích cực vay nợ để duy trì hoạt động kinh doanh, dù lượng tiền mặt hoàn toàn vượt trội so với lượng vay nợ ngắn hạn. Tổng kết tất cả những câu chuyện trên, chúng tôi không nhận thấy rủi ro thanh khoản đối với HAH.

Như vậy, lũy kế 6 tháng đầu năm, doanh thu HAH đạt 2.444 tỷ đồng (+48%yoy), Lợi nhuận sau thuế đạt 688 tỷ đồng (+291% yoy). Với con số này, công ty hoàn thành lần lượt 54% và 80% kế hoạch kinh doanh cho năm 2025.

II. Những câu chuyện kinh doanh vẫn tích cực

Đối với HAH, chúng tôi thấy rằng tình hình kinh doanh sẽ ảnh hưởng nhiều bởi giá cước vận tải, cũng như tình hình kinh doanh của các đội tàu. Vì thế, chúng tôi sẽ phân tích theo những hướng này.

1. Hoạt động cho thuê tàu duy trì đà tăng nhờ gia hạn hợp đồng sớm khi giá cước đạt đỉnh

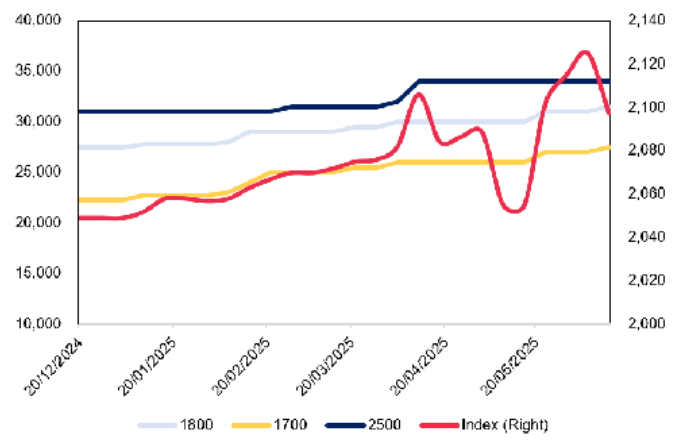

Với nhu cầu thuê tàu kích cỡ 1.700 – 1.800 TEU tăng mạnh khi các hãng tàu lớn gia tăng kích cỡ tàu, cũng như kết hợp với xu hướng front-loading trong nửa đầu năm 2025, giá cước cho thuê tàu đã tăng mạnh hơn 23% so với đầu năm trước khi bước vào xu hướng giảm dần khi các căng thẳng địa chính trị lắng xuống, cũng như xu hướng front loading không còn rầm rộ trong nửa cuối năm. Tận dụng được nhịp tăng vừa qua, phần lớn đội tàu cho thuê tàu của HAH được tái ký với mức cao hơn hợp đồng cũ. Theo tìm hiểu của chúng tôi, có khoảng 4 hợp đồng được tái ký với mức cho thuê cao hơn khoảng 22% so với trước đó, với thời gian cho thuê dự kiến kéo dài đến ít nhất T2/26. Chúng tôi cho rằng doanh thu của đội tàu cho thuê sẽ duy trì tốt đà tăng trưởng.

Ảnh 3: Giá cước tàu cho thuê theo kích cỡ, số liệu đến hết Q2/25.

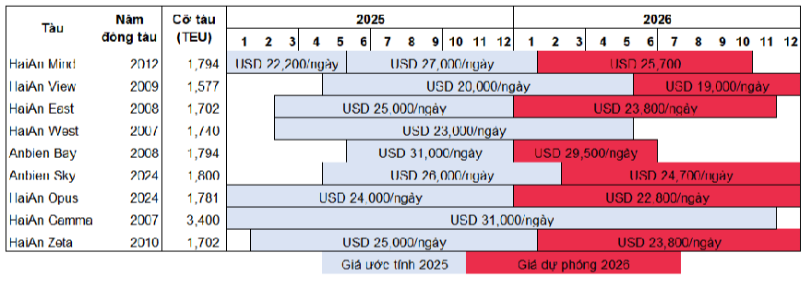

Ảnh 4: Kế hoạch cho thuê tàu của HAH dự kiến đến 2026.

2. Doanh thu hoạt động tự vận hành tàu duy trì đà tăng

Đối với mảng kinh doanh này, chúng tôi nhận thấy đà tăng trưởng sẽ vẫn tiếp diễn trong trung – dài hạn nhờ:

- Nhu cầu mở rộng và đa dạng hóa thị trường xuất khẩu của các nước trong khu vực nội Á: Câu chuyện thuế quan đã cho thấy việc chỉ trông chờ vào một thị trường sẽ khiến tình hình kinh doanh gặp nhiều bấp bênh như thế nào. Chính vì thế, hầu hết các doanh nghiệp, các quốc gia đều phát đi tín hiệu cần đa dạng hóa thị trường xuất khẩu của mình. Đây sẽ là động lực tăng trưởng rất lớn cho HAH trong thời gian tới đây.

- Mở thêm tuyến dịch vụ mới, chạy từ Hải Phòng – cảng Liên Vân của Trung Quốc: Theo đó, cảng Liên Vân là thị trường nhập khẩu lớn của nước ta. Việc mở thêm tuyến tàu này sẽ giúp HAH trở thành lựa chọn tốt nhất đối với các doanh nghiệp trong nước.

- Mở rộng đội tàu khai thác: Dự kiến trong tháng 10/25 tới đây, HAH sẽ khai thác thêm 1 tàu mới, kích cỡ 2.100 TEU, nâng tổng đội tàu lên 18 chiếc. Bên cạnh đó, HAH cũng dự kiến sẽ tiếp tục gia tăng quy mô đội tàu với kích thước lớn hơn, bao gồm kế hoạch đầu tư đóng mới 04 tàu container sức chứa 3.000 TEU và tìm mua bổ sung 2-3 tàu cũ để phù hợp khai thác. Chúng tôi cho rằng việc mở rộng đội tàu sẽ gia tăng đòn bẩy, nhưng với tình hình tài chính cũng như bối cảnh kinh doanh hiện nay thì đây chưa phải là gánh nặng đối với HAH.

3. Việc bắt tay với VSC sẽ giúp HAH có những hướng đi mới

Việc VSC trở thành cổ đông chiến lược của HAH, chúng tôi thấy rằng sự hợp tác này sẽ nâng cao hiệu suất khai thác tàu của HAH, nhất là khi VSC đang sở hữu nhiều cảng biển có vị trí rất thuận lợi như Xanh VIP và Nam Hải Đình Vũ. Chúng tôi kỳ vọng sự hợp tác này sẽ giúp HAH nâng lên khoảng 9-10 chuyến tàu/tuần so với mức 6-7 chuyến/tuần như trước đây. Ngoài ra, với việc VSC tiến hành nạo vét, nâng cấp luồng hàng hải từ bến cảng Nam Đình Vũ tới cảng Nam Hải Đình Vũ cũng giúp nâng cao năng lực cạnh tranh của HAH trong trung và dài hạn.

Đặc biệt, trong tháng 8 vừa qua, HAH và VSC đã ban hành quyết định về việc hợp tác góp vốn thành lập Công ty TNHH Hai An Green Shipping với vốn điều lệ 1.000 tỷ đồng, trong đó HAH góp 40% vốn điều lệ. Phía HAH cho biết, việc thành lập công ty này nhằm mục đích đóng mới các tàu vận tải cỡ lớn, trước mắt là 02 tàu container có tải trọng 7.000 TEU với tổng vốn đầu tư khoảng 180 triệu đô, tương đương 4.700 tỷ đồng. Đây là bước đi quan trọng nhằm mở rộng đội tàu, nâng cao năng lực chuyên chở – đúng như kế hoạch được đề ra trong cuộc họp ĐHCĐ vừa qua của doanh nghiệp này.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng HAH sẽ đưa tới cho nhà đầu tư một báo cáo 2025 với những con số tăng trưởng tích cực bởi:

- Doanh nghiệp đã chủ động tái ký hợp đồng khi giá cước vận tải đạt đỉnh. Giá dầu Brent vẫn duy trì mức thấp sẽ giúp biên lãi của HAH duy trì ở mức cao. Chúng tôi kỳ vọng biên lãi gộp vào khoảng 30% cho năm nay.

- Doanh nghiệp sở hữu cơ cấu tài chính rất tốt để đảm bảo các hoạt động đầu tư mới. Trong kỳ, công ty đã ký hợp đồng với Jiangsu New Yangzi shipbuilding để mở rộng đội tàu khai thác. Công ty cũng chủ động mở thêm một số tuyến dịch vụ mới tới thị trường nhập khẩu lớn của nước ta.

- Việc bắt tay với VSC sẽ giúp HAH có những hướng đi mới, bao gồm nâng số lượng chuyển qua cảng, cũng như nâng cao năng lực cạnh tranh của doanh nghiệp này trong trung và dài hạn.

Với những câu chuyện tích cực như vậy, chúng tôi cho rằng HAH sẽ chưa dừng lại ở mốc định giá như hiện tại với PE quanh 10.x lần. Tuy nhiên, HAH đang giao dịch ở mức đỉnh thời đại khi mà lợi nhuận cũng đang cao nhất từ trước tới nay. Vì thế, để cổ phiếu vượt đỉnh thì chúng tôi cho rằng báo cáo Q3/25 sẽ phải xuất sắc hơn báo cáo Q2 vừa qua. Chúng tôi kiến nghị nhà đầu tư có thể quan sát thêm một số thông tin có thể ảnh hưởng đến giá cổ phiếu như: giá cước vận tải, tình hình đầu tư tàu mới, thời gian khai thác tàu mới – trước khi đưa ra quyết định đầu tư trong giai đoạn này.

Ảnh 5: Chart tuần HAH cho thấy MA20 vẫn là một hỗ trợ cứng.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.