Với những động lực từ giá cước vận chuyển tăng khá mạnh trong thời gian gần đây cùng với đó là xuất nhập khẩu đang trên đường hồi phục sẽ thúc đẩy HAH có thể tạo đáy về kết quả kinh doanh để có thể phục hồi và tăng trưởng tốt trong thời gian tới. Ngoài ra đội tàu mới được đưa vào khai thác cũng là động lực lớn hỗ trợ cho cổ phiếu thời gian tới. Vậy cụ thể từng động lực sẽ tác động ra sao tới kết quả kinh doanh của HAH và thời điểm nào sẽ là thời điểm những kỳ vọng trên thể hiện trên báo cáo tài chính của công ty? Chúng ta sẽ cùng bóc tách và phân tích tiềm năng trong bài viết này.

I. Kết quả kinh doanh

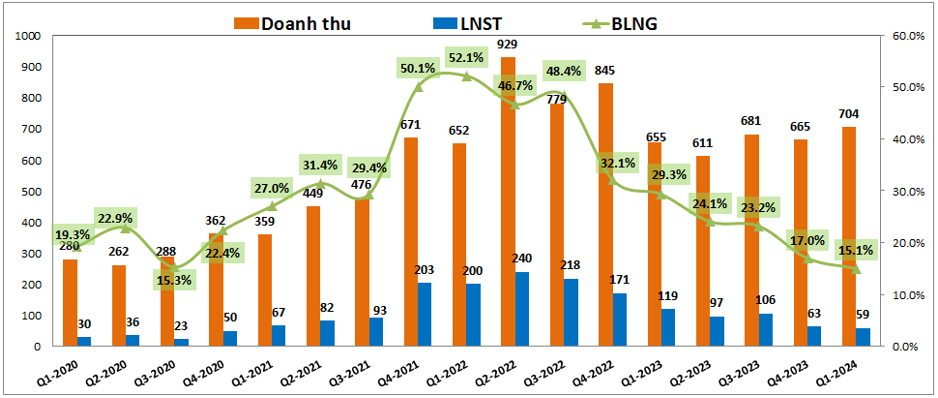

Trước tiên chúng ta sẽ điểm qua kết quả kinh doanh của HAH cho tới hết Q1-2024 để cùng xem tình hình kinh doanh của công ty cũng như các mảng đóng góp chính vào kết quả kinh doanh. Từ đó sẽ nắm được tình trạng và mức độ quan trọng của từng mảng đối với HAH. Kết thúc quý 1, HAH ghi nhận doanh thu thuần với 704 tỷ đồng, tăng nhẹ 7.5% yoy và đáng chú ý đây là quý tăng trưởng đầu tiên sau 3 quý liên tiếp tăng trưởng lùi của công ty về doanh thu. Nguyên nhân một phần cũng do mức nền doanh thu 2023 ở mức thấp. Tuy nhiên biên lợi nhuận gộp của công ty vẫn đang trên đà giảm liên tục kể từ 2022 cho tới nay từ mức gần 50% xuống chỉ còn 15.1% tại Q1-2024. Điều này đã khiến cho lợi nhuận sau thuế của công ty chỉ đạt 59 tỷ đồng, giảm 50.2% yoy. Đây cũng là mức lợi nhuận thấp nhất của HAH kể từ 2021 cho tới nay. (Hình 1)

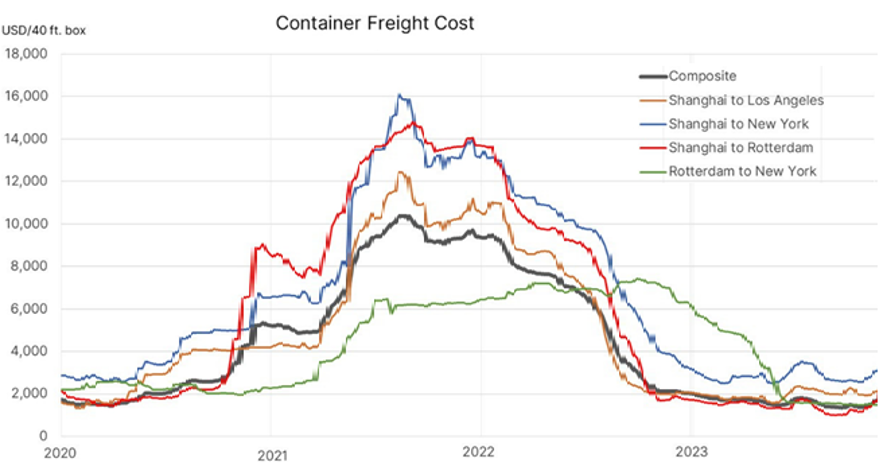

Nguyên nhân khiến cho dù doanh thu đã có phần phục hồi mà lợi nhuận vẫn liên tục tạo đáy chủ yếu là do giá cước tàu vận chuyển lao dốc mạnh trong nửa cuối 2022 cho tới hết 2023 khiến cho hoạt động kinh doanh chính của HAH là cho thuê tàu, khai thác tàu gặp nhiều khó khăn, biên lợi nhuận sụt giảm mạnh. (Hình 2)

Với việc tàu cho thuế sớm nhất hết hợp đồng cho thuê để ký hợp đồng mới là tháng 4/2024 nên trong Q1-2024 tất cả các tàu của HAH vẫn cho thuê với mức giá thuê thấp tại thời điểm ký nên kết quả kinh doanh vẫn ở mức thấp dù cho thời gian từ đầu 2024 tới nay giá thuê đã phục hồi khá tốt. Chi tiết hơn chúng tôi sẽ phân tích ở phần sau bài viết.

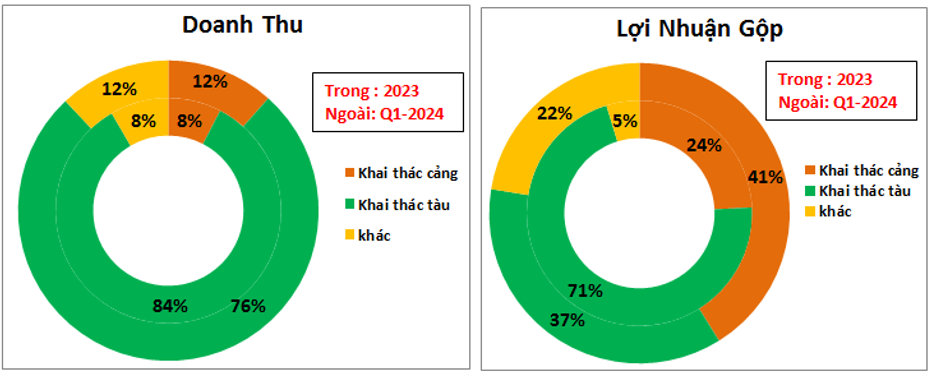

Về tỉ trọng đóng góp của từng mảng kinh doanh, tại Q1-2024 mảng khai thác cảng tuy chỉ đóng góp 12% về doanh thu nhưng lại là mảng đóng góp lớn nhất về lợi nhuận gộp với 41% còn mảng khai thác tàu đóng góp tới 76% về doanh thu nhưng lại chỉ đóng góp 37% về lợi nhuận gộp. (Hình 3)

Nếu chúng ta nhìn lại thêm tỉ trọng đóng góp năm 2023 sẽ thấy mảng khai thác tàu đã giảm tỉ trọng khá nhiều về lợi nhuận gộp từ 71% xuống còn 37% mặc dù tỉ trọng doanh thu chỉ giảm nhẹ từ 84% về 76%. Nguyên nhân thì như chúng tôi đã đề cập ở phía trên đó là do giá thuê tàu và giá vận tải giảm mạnh trong năm 2023 khiến cho biên lợi nhuận gộp của mảng khai thác tàu giảm mạnh, từ đó làm giảm mạnh lợi nhuận gộp. Mảng khai thác cảng phụ thuộc nhiều vào nhu cầu xuất nhập khẩu hàng hóa trong nước và với việc nền kinh tế đang dần phục hồi trong năm 2023 sang 2024 đã giúp cho mảng khai thác cảng có sự phục hồi khá tốt trong 3 quý gần đây. Cụ thể hơn chúng tôi sẽ phân tích trong phần dưới bài viết khi đi vào bóc tách và phân tích từng mảng kinh doanh của công ty.

II. Bóc tách ngành nghề kinh doanh và tiềm năng tăng trưởng

1. Mảng khai thác tàu

Đây chính là mảng đóng góp lớn nhất vào doanh thu của HAH và cũng là mảng mà chúng ta kỳ vọng có sự đột biến nhất trong thời gian tới của công ty khi mà giá thuê tàu cũng như giá cước vận tải có xu hướng phục hồi từ cuối 2023 cho tới nay.

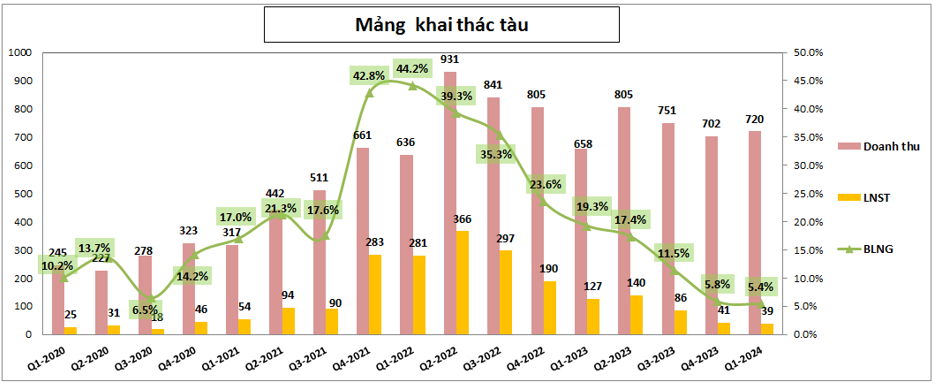

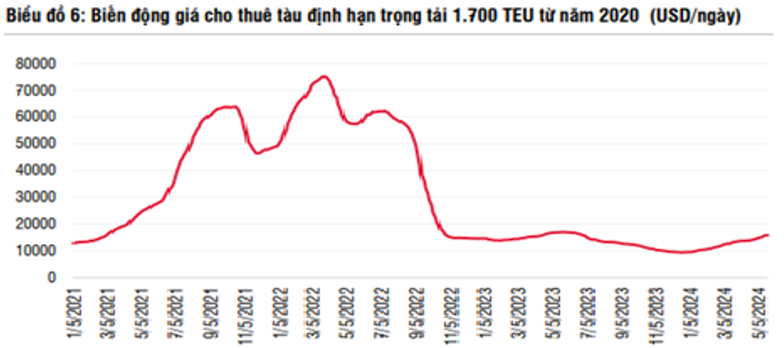

Trước tiên về kết quả kinh doanh riêng của mảng khai thác tàu, chúng ta thấy biên lợi nhuận gộp 2 quý gần đây đã xuống mức rất thấp là hơn 5%, mức thấp nhất kể từ 2020 cho tới nay. Thực tế giá thuê tàu cũng đã trở về vùng giá năm 2020 và tạo đáy ở đây trước khi bắt đầu phục hồi vào tháng 11/2023. Tại năm 2020 biên lợi nhuận gộp mảng khai thác tàu ở mức 6.5% tới 11% và chúng tôi kỳ vọng vùng hơn 5% đã là đáy của đợt giảm này. (Hình 4)

Tiếp theo về đội tàu, hiện HAH đang sở hữu 14 tàu trong đó có 2 tàu mới nhận trong năm 2024 từ cuối tháng 4 và cuối tháng 5, một tàu nữa sẽ nhận vào cuối 2024 và cũng là tàu cuối cùng mà HAH đặt từ năm 2021. Như vậy tới cuối 2024 HAH sẽ sở hữu tổng 15 tàu với tổng công suất chở khoảng 23,389 TEU. Trong số 12 tàu HAH đang khai thác (chưa tính 2 tàu mới nhận gần đây) thì có 3 tàu được cho thuê, 7 tàu công ty tự khai thác và 2 tàu còn lại chạy cho liên doanh Zim – Hải An. Với 3 tàu đang cho thuê của HAH sẽ bắt đầu hết hạn từ tháng 4-2024 cho tới 2025. Khả năng cao 2 tàu mới nhận HAH sẽ đem cho thuê khi mà giá thuê tàu đang có xu hướng tăng cao trong thời gian gần đây và thị trường trong nước hồi phục chậm hơn so với quốc tế nên HAH chưa có nhu cầu cần thêm tàu cho vận tải trong nước. Với việc HAH hợp tác với ONE trên các tuyến Việt Nam – Singapore cũng như liên doanh Zim sẽ giúp cho việc cho thuê tàu dự kiến không gặp nhiều khó khăn và có thể cho thuê được với giá cao khi mà giá thuê đang leo cao trong thời gian gần đây. (Hình 5)

Với các tàu tự vận hành của HAH tỏ ra kém hiệu quả khi mà tình trạng dư cung tại thị trường nội địa khiến cho mức độ cạnh tranh cao và giá vận tải trong nước cũng chưa tăng trở lại. Chúng tôi đánh giá rằng mức độ phục hồi giá vận tải trong nước sẽ chậm hơn so với thế giới. Tuy nhiên với việc xuất nhập khẩu đang có xu hướng phục hồi mạnh trong thời gian gần đây sẽ giúp cho hoạt động của các đội tàu nội địa của công ty có thể phục hồi về tần suất vận hành để qua đó hỗ trợ phục hồi cho mảng khai thác tàu của công ty.

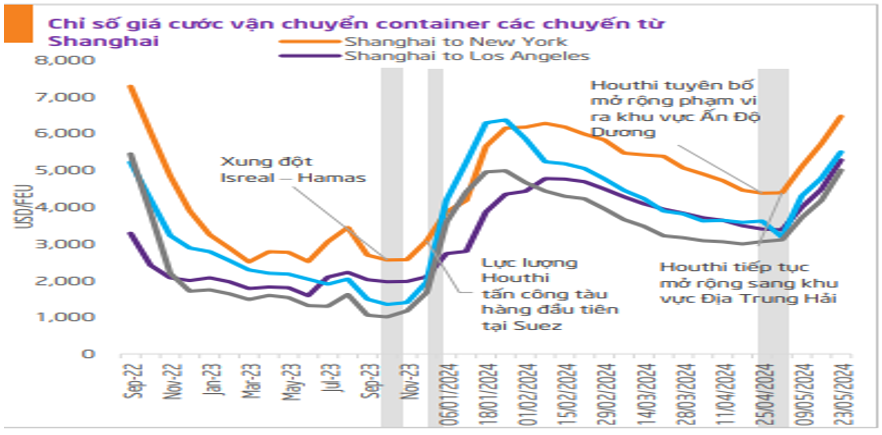

Cuối cùng về biến động giá thuê tàu cũng như cước vận tải tàu trên thị trường quốc tế, yếu tố sẽ ảnh hưởng trực tiếp tới giá cho thuê của các tàu mà HAH cho thuê trong thời gian tới cũng như gián tiếp ảnh hưởng dần tới giá thuê tại thị trường nội địa. Kể từ tháng 11/2023 giá cước vận chuyển đã bật tăng khá mạnh từ đáy do xung đột tại khu vực kênh đào Suez, sau khi lắng dịu vào đầu 2024 thì lại có xu hướng căng thẳng hơn khi mà Houthi tuyên bố mở rộng phạm vi ra cả khu vực Ấn Độ Dương. Việc này khiến cho các tàu chở hàng phải di chuyển quãng đường xa hơn đi qua mũi Hảo Vọng để tới EU nhằm đảm bảo an toàn cho tàu hàng. Điều này sẽ dẫn tới quãng đường di chuyển xa hơn nhiều gây tăng chi phí vận tải cũng như cần nhiều tàu vận tải hơn do thời gian di chuyển mỗi chuyến tăng lên. (Hình 6)

Ngoài ra còn một số lý do nữa khiến cho giá cước thuê tàu tăng lên trong thời gian gần đây như:

- Xung đột tại biển đỏ như nêu ở trên và chưa có dấu hiệu hạ nhiệt khiến cho quãng đường và chi phí vận tải tăng lên.

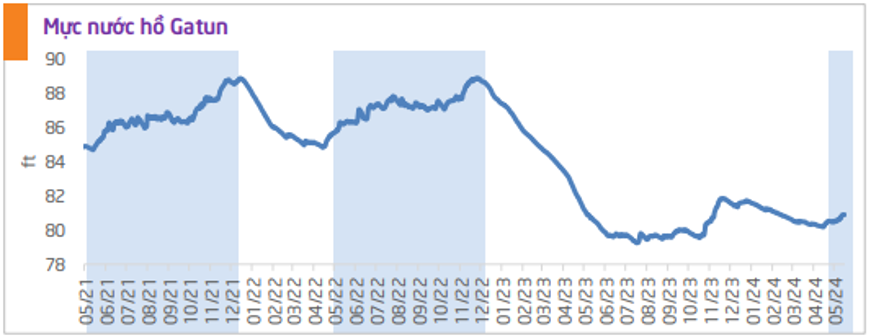

- Kênh đào Panama đang đối mặt với hạn hán nghiêm trọng nhất trong 50 năm qua do ảnh hưởng từ elnino khiến cho mực nước giảm xuống và kênh đào phải giảm tải trọng cho phép trên mỗi tàu lưu thông qua. Điều này khiến cho số lượng chuyến tăng lên và chi phí cũng tăng lên.

- Gần đây đang có dấu hiệu thiếu container tại các cảng xuất lớn do nhu cầu hàng hóa phục hồi, quãng đường di chuyển xa khiến vòng quay container tăng lên cũng gây áp lực mạnh lên giá cước khi vào mùa cao điểm 2 quý cuối năm.

Tuy nhiên theo chúng tôi để giá cước phục hồi mạnh và có thể quay lại vùng đỉnh năm 2021-2022 là rất khó xảy ra do các yếu tố chính sau:

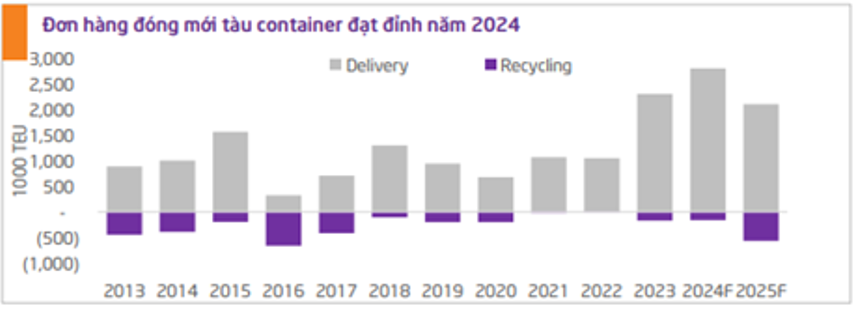

- Hiện cung tàu mới trong năm 2024 sẽ ở mức cao kỷ lục, bổ sung cho các đội tàu để cung ứng ra thị trường khi nhu cầu tăng lên nên tình trạng khan hiếm tàu là khó xảy ra như giai đoạn 2021-2022. (Hình 7)

- Mực nước tại hồ Gatun sẽ được cải thiện khi Panama đang bắt đầu bước vào mùa mưa (từ tháng 5 tới tháng 11) và đồng thời hiện tượng Lanina cũng sẽ trở lại trong nửa cuối 2024 để giúp các tàu có thể nâng dần công suất khi đi qua kênh đào Panama. (Hình 8)

Tổng kết lại với cả nguồn cung và cầu có thể ảnh hưởng tới giá cước vận tải thế giới chúng tôi thấy rằng giá cước vận tải sẽ hồi phục trong thời gian tới tuy nhiên để trở lại vùng giá cao như giai đoạn 2021-2022 là rất khó (vùng 8000-14000 USD/FEU). Chúng tôi kỳ vọng giá cước sẽ ổn định trong vùng 4,000-8,000 USD/FEU để duy trì cho đà hồi phục của HAH khi các tàu cho thuê của công ty sẽ bắt đầu cho thuê từ Q3-2024 trở đi thuê được mức giá cao hơn. Vùng giá cho thuê vậy cũng là cao hơn nhiều so với vùng đáy 2,000 USD/TEU tại năm 2023.

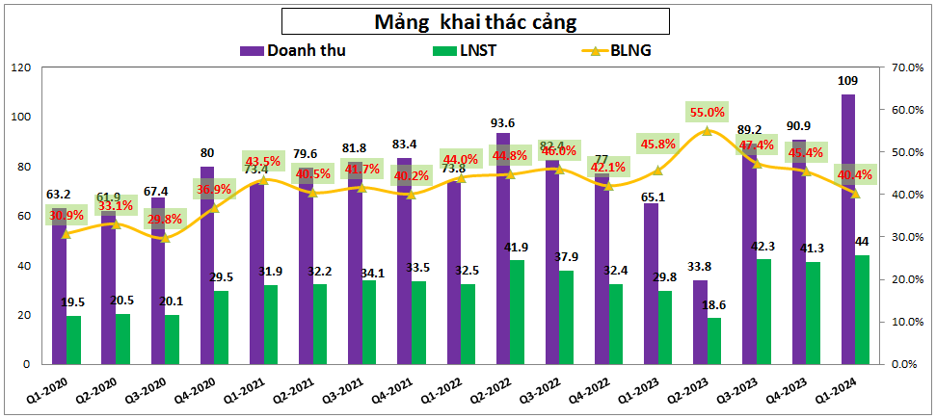

2. Mảng khai thác cảng

Mảng khai thác cảng trong 3 quý gần đây đã có sự phục hồi khá tốt với doanh thu và lợi nhuận gộp đều đã vượt giai đoạn 2021-2022. Trong năm 2023 và đầu 2024 giá trị xuất khẩu của Trung Quốc đã phục hồi mạnh, đặc biệt thể hiện rõ ràng trong việc tăng trưởng sản lượng vận tải quốc tế tại các cụm cảng ở Hải Phòng, trong đó có cảng của HAH. (Hình 9)

Hải An có một bãi container với tổng diện tích 150,000 m², một kho ngoại quan CFS với gần 4,000 m². hơn 25,000 m² bãi phục vụ việc lưu kho hàng lẻ, tác nghiệp khác và một bãi depot 55,000 m². Cảng Hải An nằm tại sông Cấm – Hải Phòng với công suất bốc dỡ 250,000 TEU/năm và có khả năng đón tàu lên tới 20,000 DWT. Cảng luôn hoạt động với hiệu suất trên 100% nhờ sự hỗ trợ bởi đội tàu Hải An và đội tàu đối tác của Hải An. Cảng Hải An có lợi thế lớn với khả năng gom hàng tập trung, tiết kiệm thời gian chờ hàng và quay vòng đội tàu nên luôn duy trì được lượng khách hàng lớn đảm bảo cho hoạt động ổn định. Điều này rất quan trọng nhất giai đoạn đầu phục hồi như hiện tại sẽ giúp công ty sớm full công suất nhanh hơn các đối thủ và giúp công ty hồi phục nhanh hơn.

Ngoài ra Hải An cũng liên doanh với công ty Pantos holdings incorporation của Hàn Quốc để thành lập công ty TNHH Pan Hải An nhằm xây dựng và khai thác dự án Depot thành trung tâm phân phối hàng hóa ở Hải Phòng. Pan Hải An xây dựng với tổng diện tích 154,000 m², hiện đã khai thác khoảng 80,000 m², công suất thiết kế 9,000 TEU. Ngoài ra còn có xưởng sửa chữa 10,000 m² và 2 kho CFS với ngoại quan có diện tích 20,000 m². Đây có thể được coi là động lực hỗ trợ mảng khai thác cảng của HAH có thể tăng trưởng trong thời gian tới khi mà dư địa khai thác với bên đối tác là vẫn còn khá nhiều.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể kỳ vọng rằng Q1-2024 có thể sẽ là đáy về kết quả kinh doanh của HAH và công ty có thể phục hồi nhẹ trong Q2-2024 trước khi có mức hồi phục lớn hơn từ Q3-2024 trở đi nhờ động lực lớn nhất đó là có thêm 2 tàu mới đưa vào cho thuê và hiện giá cước vận tải đang tăng giá mạnh trong thời gian gần đây sẽ giúp công ty có thể cho thuê với mức giá cao hơn. Các quý tiếp theo cũng sẽ có thêm các tàu mới hết hạn cho thuê để cho thuê mới giá cao hơn cũng hỗ trợ HAH tiếp tục tăng trưởng trong 2025. Như vậy có thể thấy giá cước vận chuyển sẽ là key giúp cho HAH có thể sớm phục hồi hơn so với dự kiến. Chúng tôi đánh giá tích cực tiềm năng của HAH trong các quý tới và giá cổ phiếu cũng sẽ phản ánh dần các kỳ vọng này trong thời gian tới.

Hiện HAH đang giao dịch vùng giá 44.x k/cp tương ứng mức P/E khoảng 14-15 lần. Tuy nhiên tại vùng đáy về FA của một cổ phiếu nếu chỉ dùng P/E sẽ không phản ánh hết tiềm năng của cổ phiếu nên chúng tôi cho rằng với những kỳ vọng hiện có thì mức giá phù hợp với HAH trong năm 2024 sẽ là vùng 5x/cp. Để định giá sát hơn với thực tế trong thời gian tới chúng ta cần theo dõi chi tiết giá cước vận chuyển và chúng tôi sẽ có các cập nhật tiếp theo tới quý nhà đầu tư trong thời gian tới.

Hiện tại với kiến nghị mua gần nhất dành cho khách hàng ở vùng 43.x, HAH đã tăng 9.5% từ thời điểm kiến nghị.

![]()

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.