Trong nền kinh tế phục hồi của năm 2022 với rất nhiều ngành nghề được kỳ vọng sẽ phục hồi cùng nền kinh tế thì liệu ngành nghề bán lẻ trong đó có bán lẻ ô tô của HAX có phục hồi thành công?

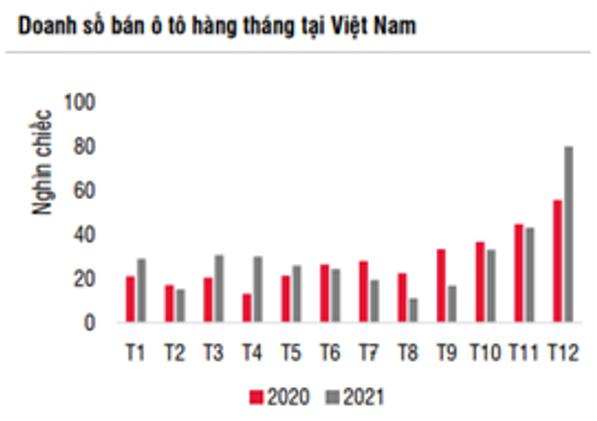

Thực ra với những số liệu trong quý 4-2021 sau khi nền kinh tế gặp vô vàn khó khăn từ dịch bệnh tại quý 3 đã cho thấy những dấu hiệu phục hồi của ngành bán lẻ ô tô, thậm chí có thể nói là phục hồi mạnh mẽ. Cụ thể như hình dưới đây là doanh số bán ô tô theo tháng năm 2020 và 2021 đã cho thấy sự phục hồi mạnh trong 3 tháng cuối năm 2021. (Hình 1)

Và năm 2022 với nhiều điểm nhấn về vĩ mô ngành ô tô cũng như nội tại doanh nghiệp thì HAX xứng đáng là key cần được theo dõi và phân tích. Bài viết này chúng tôi sẽ phân tích tiềm năng trong năm 2022 với HAX và đưa ra định giá phù hợp cho doanh nghiệp để quý nhà đầu tư quan tâm có thể tham khảo trước khi đưa ra quyết định của mình.

I. Tổng quan doanh nghiệp

HAX hiện là một trong 3 công ty lớn phân phối chính xe Mercedes tại Việt Nam. HAX đang là công ty chiếm được thị phần cao nhất với 36% thị phần. Ngoài ra công ty cũng phân phối thêm cả xe Nissan và MG.

Trước năm 2018 HAX chỉ tập trung kinh doanh xe cho Mercedes với 4 showroom chia đều tại 2 thành phố lớn là Hà Nội và tp.HCM, sau đó từ 2018 đến này HAX đã đa dạng hóa danh mục thương hiệu của mình khi mở thêm các showroom mới cho Nissan (1 showroom tại Cần Thơ) và MG (2 showroom tại Hà Nội và Tp.HCM). Điều này sẽ mở ra nhiều cơ hội phát triển hơn và hướng đến nhiều nhóm đối tượng khách hàng hơn cho HAX trong tương lai.

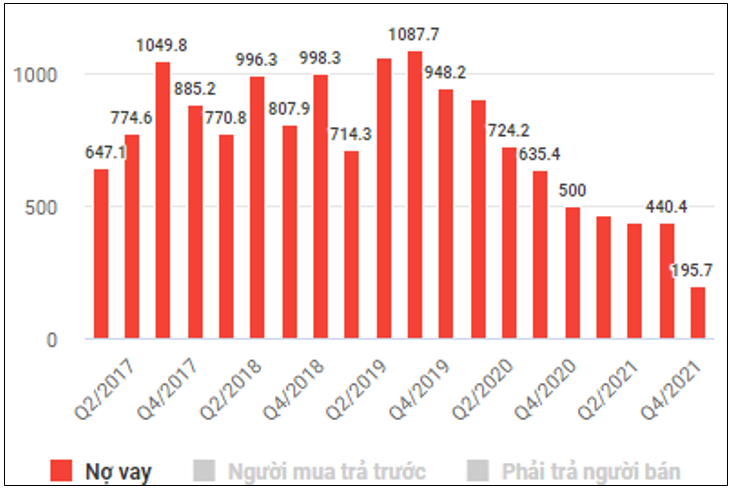

Về cơ cấu tài chính doanh nghiệp của HAX cũng rất lành mạnh khi tài sản nằm chủ yếu ở tồn kho và tài sản cố định (xe và các showroom kinh doanh) và nợ vay cũng được doanh nghiệp giảm mạnh trong năm 2021 từ 500 tỷ đồng xuống 196 tỷ đồng, qua đó giúp giảm thiểu lãi vay và tiết giảm chi phí cho công ty. Trong các năm trước dịch nợ vay của công ty luôn duy trì ở mức cao từ 800-1,000 tỷ đồng. (Hình 2)

Về cơ cấu cổ đông, sau những năm đầu thành lập do cổ đông nhà nước nắm giữ thì hiện tại sau khi đã cổ phần hóa nhiều năm HAX đã chuyển đổi và gần như là doanh nghiệp gia đình hoàn toàn khi nắm giữ phần lớn cổ phần ông Đỗ Tiến Dũng và những người thân với tổng khoảng 40.8%. Quỹ Foreign Investors nắm giữ 15.2% và còn lại là cổ đông nhỏ lẻ khác. Đây được coi là cơ cấu cổ đông đẹp cho một công ty khi chủ tịch nắm giữ tỉ lệ lớn và có cả các quỹ ngoại tham gia để cùng doanh nghiệp phát triển, trong các năm tới chúng tôi kỳ vọng quỹ sẽ có cả người trong hội đồng quản trị để cùng đóng góp nhân lực cho công ty.

II. Kết quả kinh doanh

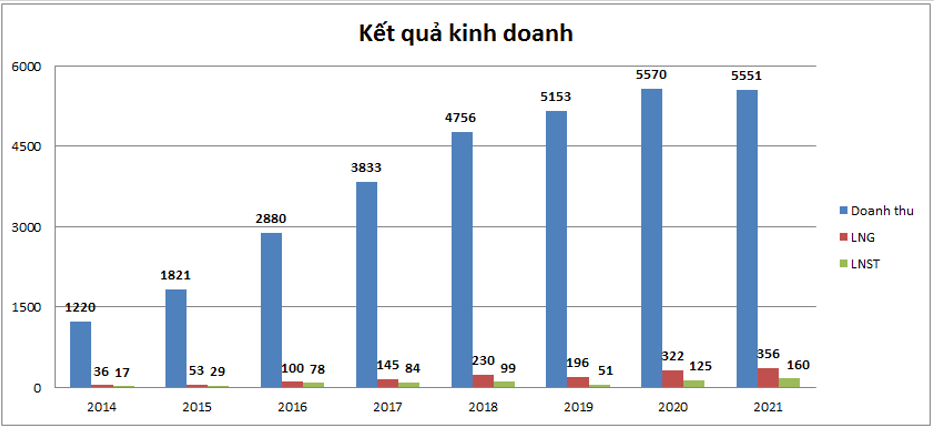

Dù là kinh doanh trong ngành ô tô có nhiều biến động cả về doanh số cũng như biên lợi nhuận (thường biên lợi nhuận rất mỏng và phát sinh nhiều chi phí lớn như mặt bằng, nhân viên, khuyến mãi lớn cho các dòng xe cũ,…) nhưng trong nhiều năm gần đây HAX vẫn duy trì sự tăng trưởng tốt về cả doanh thu và lợi nhuận. Từ 2014 cho đến nay doanh thu và lợi nhuận doanh nghiệp có xu hướng tăng trưởng tốt. Năm 2021 chứng kiến là năm ghi nhận lợi nhuận sau thuế cao nhất trong lịch sử doanh nghiệp với 160 tỷ đồng dù cho đại dịch mang lại rất nhiều khó khăn cho doanh nghiệp trong 2 quý giữa năm là quý 2 và quý 3 (Giãn cách do dịch bệnh tại miền nam). Cụ thể kết quả kinh doanh của công ty như hình 3 dưới:

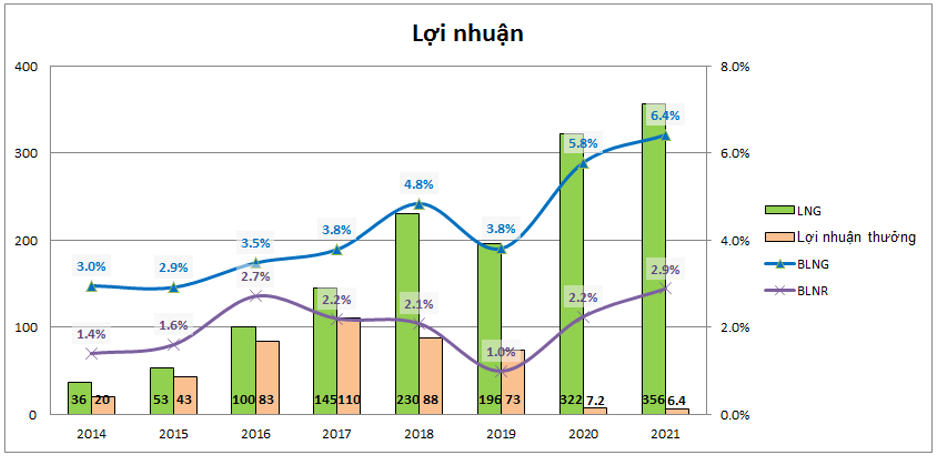

Bóc tách và phân tích lợi nhuận HAX trong nhiều năm gần đây thì chúng ta đều biết lợi nhuận của HAX có chút đặc biệt so với các doanh nghiệp khác là ngoài lợi nhuận gộp đến từ hoạt động kinh doanh chính như bán xe, bảo hành, bảo dưỡng (95% là đến từ việc phân phối và bảo dưỡng xe của Mercedes, còn lại là hoạt động phân phối xe các hãng mới là Nissan và MG) thì còn một khoản lợi nhuận khác thường được ghi nhận trong mục doanh thu khác trên báo cáo tài chính. Đây chính là khoản mà HAX được thưởng do chính sách từ hãng Mercedes cho các đại lý ủy quyền như HAX. Theo chúng tôi quan sát và để ý thì khoản thưởng này không phải khoản cố định mà nó như một khoản thưởng theo KPI và có phần bù trừ để đảm bảo lợi nhuận ròng của công ty duy trì quanh mức khoảng 2%. Ngoài ra nó còn liên quan 1 phần đến việc mở thêm các showroom của công ty. Như hình dưới đây chúng tôi thống kê lợi nhuận gộp và lợi nhuận thưởng chúng ta sẽ thấy mối liên quan 1 chút này như sau:

- Tại các năm HAX mở rộng quy mô qua việc mở thêm showroom và 1-2 năm sau đó để vận hành ổn định (Năm 2015 mở HAXACO Láng Hạ, 2016 mở HAXACO Kim Giang) thì khoản thưởng mà công ty nhận được sẽ cao hơn

- Khi doanh số bán hàng đạt KPI được giao cũng sẽ được thưởng tốt hơn và khoản này cũng tỉ lệ nghịch với biên lợi nhuận gộp (Tỉ lệ cao có xu hướng thưởng ít hơn chút). (Hình 4)

Trong 2 năm gần đây là 2020 và 2021 thì gần như khoản thưởng này giảm xuống rất thấp, đây có thể là do trong giai đoạn từ 2017 cho đến nay công ty không mở thêm showroom mới khi chỉ duy trì 4 showroom chia đều tại Hà Nội và tp.HCM, Ngoài ra 2 năm này biên lợi nhuận gộp của công ty cũng đạt rất cao so với các năm trước khi ghi nhận con số 5.8% và 6.4% (Các năm trước biên lợi nhuận gộp thường khoảng 3-4%). Với những phân tích và bóc tách vậy chúng tôi cho rằng trong năm 2022 và 2023 khi mà HAX sẽ mở thêm 1 cơ sở nữa tại Cần Thơ thì khoản thưởng từ hãng cho HAX có thể sẽ được tăng trở lại. đây có thể sẽ là một trong những động lực tăng trưởng tốt hơn cho HAX. Cụ thể hơn các động lực tăng trưởng cho doanh nghiệp chúng tôi sẽ phân tích chi tiết trong phần dưới đây của bài viết.

III. Động lực tăng trưởng doanh nghiệp

Trong năm 2022 theo chúng tôi HAX sẽ có nhiều cơ hội và cũng đi kèm đó 1 số rủi do nhất định cho việc tăng trưởng kết quả kinh doanh của công ty. Cụ thể như sau:

1. Cơ hội tăng trưởng

Với việc nền kinh tế cả nước đã trải qua giai đoạn giữa năm 2021 với rất nhiều khó khăn từ dịch bệnh thì 2022 chính là năm được coi là bản lề cho sự phục hồi trở lại tăng trưởng. HAX cũng không nằm ngoài xu hướng này và kỳ vọng 2022 sẽ là năm tăng trưởng mạnh mẽ hơn nữa với công ty với các luận điểm sau đây:

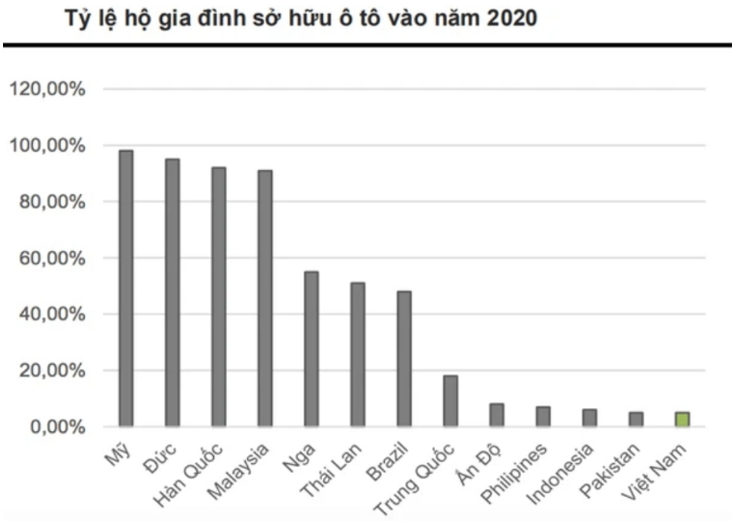

- Năm 2022 với việc người dân đều được tiêm vắc xin và chính phủ chủ động mở cửa sống chung với dịch bệnh (Bình thường mới) thì sẽ không còn tình trạng giãn cách như nhiều tỉnh thành phố trong quý 2-3/2021, qua đó đẩy mạnh nhu cầu mua sắm và chi tiêu. Trong đó có nhu cầu mua xe sang do tầng lớp người giàu tại Việt Nam đang ngày càng tăng và tỉ lệ sở hữu xe hơi tại Việt Nam còn rất thấp so với các nước khác trong khu vực và trên thế giới. Với nền kết quả kinh doanh thấp trong năm 2021 (nhất là quý 3) thì sẽ là cơ hội để năm 2022 HAX tăng trưởng mạnh hơn so với cùng kỳ. (Hình 5)

- Theo thông tư 103/2021/ND-CP về việc giảm 50% phí trước bạ cho các xe lắp ráp trong nước từ 12/2021 đến 5/2022 và hiện tại Mercedes đang là thương hiệu xe sang duy nhất được hưởng lợi từ chính sách này do 80% xe mercedes được lắp ráp trong nước. Công suất lắp ráp hàng năm khoảng 4,000 chiếc. Cùng nhu cầu phục hồi và chính sách hỗ trợ sẽ là nền tảng giúp xe mercedes sẽ bùng nổ trong phân khúc xe cao cấp trong năm 2022

- Trong quý 3-2022 HAX sẽ mở mới thêm 1 showroom ở Cần Thơ sẽ đóng góp thêm 1 showroom và nâng tổng số showroom bán xe mercedes của HAX lên 5 showroom. Đây sẽ là động lực giúp công ty tăng trưởng được doanh số bán xe và phủ rộng vùng bán tại khu vực đồng bằng sông Cửu Long. Cần Thơ là thành phố trung tâm tại khu vực này và cũng là một trong 10 thành phố giàu nhất Việt Nam theo GRDP. Ngoài tăng doanh số bán xe cho HAX thì như đã nói ở phần trên với việc mở rộng quy mô sẽ giúp HAX được nhận khoản thưởng của hãng cao hơn 2 năm vừa qua (2 năm 2020 và 2021 là 2 năm nhận thưởng rất thấp như biểu đồ phần trên). Như vậy với nền thưởng 2021 thấp thì giai đoạn 2022-2023 khoản thưởng tăng lên cũng là động lực tăng trưởng lợi nhuận cho HAX.

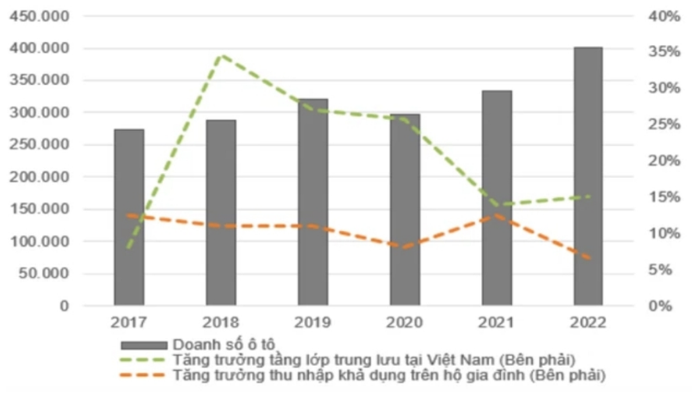

- Tầng lớp trung lưu và giàu có ngày càng tăng tại Việt Nam thúc đẩy doanh số bán xe hơi, bao gồm cả thương hiệu xe sang như Mercedes. Với việc thu nhập người dân ngày càng tăng trong đó có cả tỉ lệ người trung lưu và giàu có sẽ làm xu hướng ô tô hóa là tất yếu tại Việt Nam. (Hình 6)

- HAX đang có dòng doanh thu ổn định và cũng tăng trưởng theo doanh số bán xe là mảng bảo dưỡng và hậu mãi. Đây là mảng có sự tăng trưởng ổn định qua các năm qua và cũng có biên lợi nhuận tốt hơn so với bán xe. Mảng này trong năm 2021 tuy chỉ đóng góp 5.7% doanh thu nhưng cũng đã đóng góp đến 12.9% lợi nhuận gộp cho công ty.

- Ngoài đóng góp chính từ phân phối xe Mercedes thì HAX còn bắt đầu phân phối xe cho các hãng khác từ 2018 như Nissan (1 showroom) và MG (2 showroom) cũng sẽ là cơ hội mới để HAX có thể còn nhiều dư địa phát triển sau này nhất là khi các hãng ô tô của Trung Quốc (trong đó có hãng MG) đang có xu hướng trở lại Việt Nam mạnh mẽ trong năm 2021 nhằm cạnh tranh với các thương hiệu của Hàn Quốc và Nhật Bản.

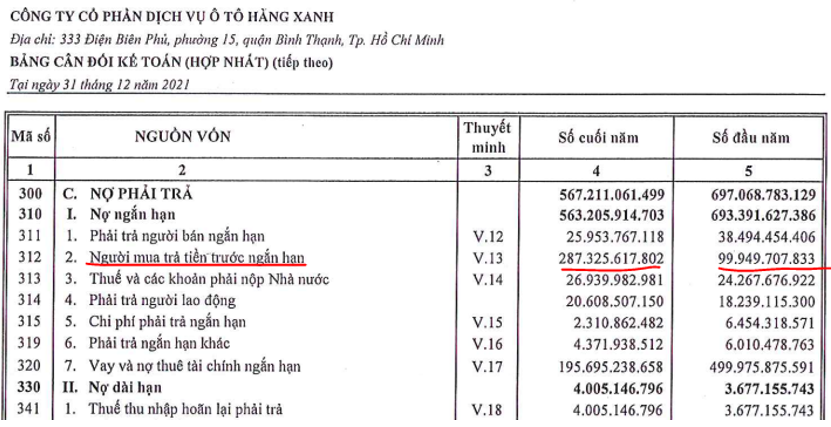

- Trong báo cáo tài chính quý 4-2021 khoản người mua trả trước ngắn hạn tăng lên 287 tỷ đồng (đầu năm là 100 tỷ đồng) hứa hẹn sẽ mang lại lợi nhuận tốt cho năm 2022 khi các khoản cọc này được bàn giao cho khách và hạch toán. (Hình 7)

Như vậy với nhiều kỳ vọng tăng trưởng trong 2022 thì chúng tôi kỳ vọng HAX sẽ tiếp tục ghi nhận doanh thu và mức lợi nhuận sau thuế kỷ lục so với các năm qua. Chúng tôi kỳ vọng doanh thu công ty sẽ đạt trên 6,000 tỷ đồng và lợi nhuận sau thuế đạt trên 200 tỷ đồng.

2. Rủi ro

Ngoài những tiềm năng lớn giúp công ty tăng trưởng về kết quả kinh doanh thì HAX cũng có những rủi ro nhất định mà trước khi cân nhắc đầu tư quý nhà đầu tư cần cân nhắc và chiết khấu trước khi quyết định. Cụ thể các rủi ro như sau:

- Rủi do pha loãng trái phiếu chuyển đổi: Đây là rủi ro hiện hữu và gần như chắc chắn sẽ xảy ra vào cuối năm 2022, đầu năm 2023 khi các trái phiếu HAX phát hành đến thời điểm chuyển đổi sang cổ phiếu. Cụ thể trong tháng 12/2021 HAX đã thông qua phát hành 180 tỷ trái phiếu chuyển đổi thành 15 triệu cp sau 1-1.5 năm với giá chuyển đổi là 12k/cp. Đây là mức giá thấp hơn nhiều so với thị giá hiện tại trên sàn và mức độ pha loãng cũng tương đối cao với 30% số cổ phiếu lưu hành hiện tại. Chúng tôi cho rằng đây là rủi ro sẽ làm ảnh hưởng đến cổ phiếu trong năm 2022 và cần chiết khấu khi định giá

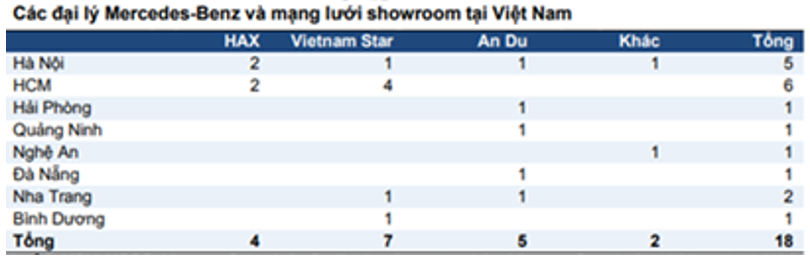

- Cạnh tranh từ hãng xe sang khác như BMW dưới sự hậu thuẫn của Thaco – thương hiệu phân phối hàng đầu tại Việt Nam và có thể là đối thủ đáng gờm của Mercedes. Ngoài ra HAX cũng phải cạnh tranh với các hãng khác trong thị phần phân phối xe Mercedes là An Du và Vietnam Star. Cả 2 hãng này đều đang mở rộng mạng lưới showroom ra ngoài Hà Nội và tp.HCM để lấy thêm thị phần. Đây là thách thức với HAX và vì vậy công ty cũng đã phản ứng lại bằng việc sẽ mở thêm showroom tại Cần Thơ để tăng độ phủ của mình. (Hình 8)

Như vậy khi đầu tư quý nhà đầu tư cần chú ý cả các rủi do để có hành động phù hợp khi nó xảy ra và chiết khấu để đảm bảo an toàn.

IV. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy được rõ bức tranh cả tối và sáng của HAX trong năm tới, chúng tôi đánh giá cao khả năng tăng trưởng của HAX trong 2022 và các năm sau nữa nhờ xu hướng và nhu cầu xe ô tô sẽ ngày càng tăng. Rủi do pha loãng thì cần chiết khấu vào định giá thì nhà đầu tư sẽ có cái nhìn khách quan với HAX và biết được giá hiện tại có còn hấp dẫn hay không để có cho mình quyết định đúng nhất.

Về định giá chúng tôi cho rằng sau khi chiết khấu những rủi do từ việc pha loãng do phát hành trái phiếu chuyển đổi thì định giá phù hợp cho HAX trong năm 2022 là khoảng 40-45k/cp.

———-Team LTBNM tổng hợp và phân tích ————-