Sau một quý lao đao vì Covid, hầu như mọi ngành nghề liên quan đến Bất động sản đều đóng băng, vì vậy việc lựa chọn một mã cổ phiếu thuộc nhóm ngành phục hồi sau dịch không phải là điều khó. Lần này sự tìm kiếm của chúng tôi hướng đến với nhóm ngành xây dựng và cụ thể là mã cổ phiếu HBC của CTCP Tập đoàn xây dựng Hòa Bình. Là một trong hai ông lớn trong ngành Xây dựng nhưng thị giá cũng như mức vốn hóa của HBC lại có khoảng cách khá lớn với CTD. Vì vậy, bài viết lần này chúng tôi tiếp tục đào sâu để tìm ra và nhận xét xem khoảng gap này là có hợp lí hay không. Cũng qua đây chúng tôi sẽ tìm kiếm cơ hội đầu tư với cổ phiếu HBC này.

Link bài viết cũ của team về HBC 2020 và nhận định HBC khó có tiềm năng tăng giá trong giai đoạn 20-21 HBC: LIỆU CỔ PHIẾU CÓ CƠ HỘI NÀO ĐỂ TĂNG THỊ GIÁ?

I. Tình hình kinh doanh Q2/2021

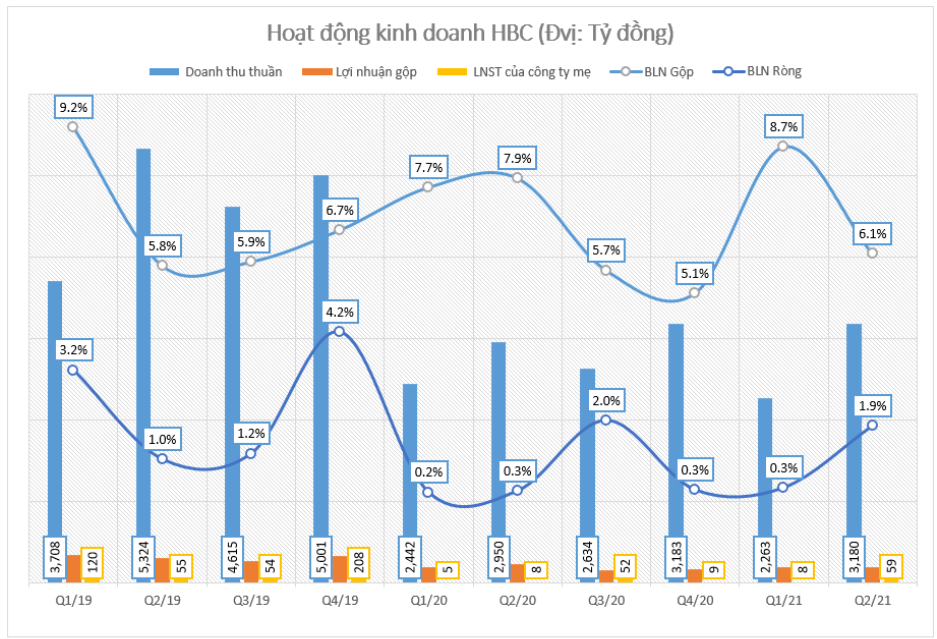

Theo BCTC hợp nhất của HBC, Quý 2 công ty ghi nhận 3.180 tỷ đồng doanh thu thuần, tăng nhẹ 8% so với cùng kỳ. Tuy nhiên lãi sau thuế của công ty mẹ lại đặt 59 tỷ đồng, tăng mạnh gấp 6,75 lần do với cùng kỳ. Theo giải trình của công ty lí do cho khoản lãi bất thường này là do chuyển nhượng pháp nhân là Công ty con CTy Nhà Hòa Bình, giúp doanh thu tài chính tăng 67,7 tỷ đồng. Giả sử không có khoản lãi đột biến này thì Q2 vừa qua công ty đã ghi nhận khoản lỗ đầu tiên từ ngày lên sàn. Chi phí bán hàng tăng 29% nhưng cả chi phí tài chính (-18%) và chi phí quản lý (-12%) đều giảm khá đáng kể so với với cùng kỳ. (Hình 1)

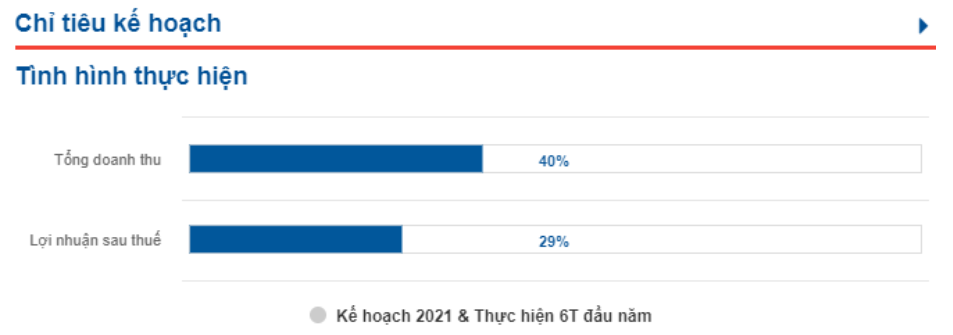

Lũy kế 6 tháng đầu năm, doanh thu thuần công ty đạt 5.443 tỷ đồng, khá tương đương so với con số 5.410 tỷ đồng cùng kỳ. Tuy vậy do Q2/2021 có khoản chuyển nhượng nên công ty ghi nhận lãi sau thuế 66,5 tỷ đồng trong khi cùng kỳ chỉ là 13 tỷ đồng. Như vậy công ty ghi nhận hoàn thành lần lượt 40% và; 29% kế hoạch năm. Chúng tôi cho rằng với tình hình khó khăn ngay trong Q3 và chỉ có thể trở lại từ Q4 thì công ty khó mà hoàn thành kế hoạch năm 2021. (Hình 2)

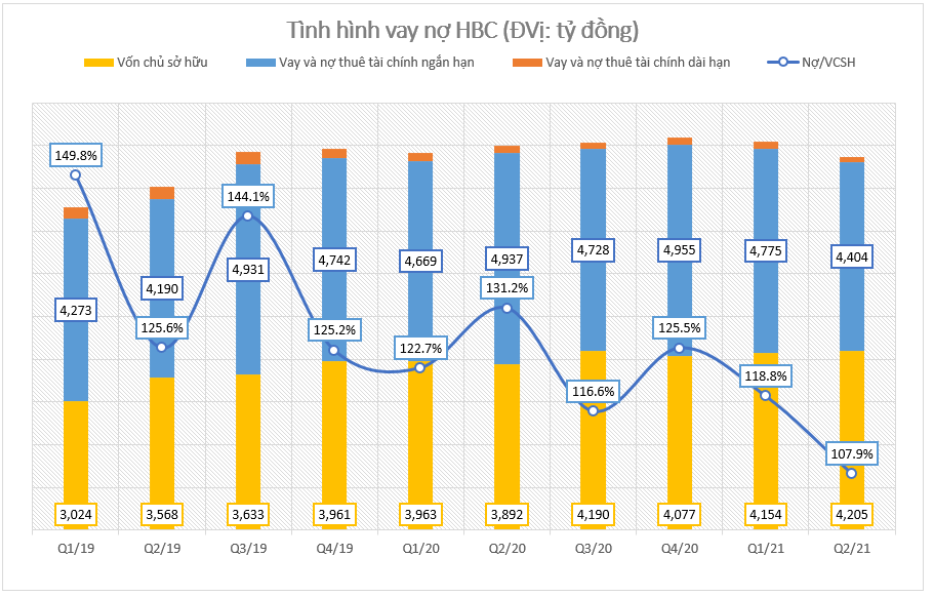

Tuy nhiên chúng tôi nhìn thấy nhiều điểm sáng trên bảng cân đối kế toán HBC. Một trong số đó là chỉ số đòn bẩy tài chính dù ở mức cao nhưng đang có dấu hiệu giảm dần. Cụ thể đến hết Q2/2021 thì chỉ số nợ/VCSH là 107,9% – giảm khá nhiều so với con số 131,2% của cùng lỳ và 118,8% của Q1/2021. Công ty ghi nhận chủ yếu nợ ngắn hạn để bổ sung vốn lưu động, và với việc nợ ngắn hạn đang giảm dần qua các quý, vốn chủ được tăng lên từ nguồn LNST chưa phân phối thì gánh nặng tài chính lên những quý sau sẽ được dần cải thiện. (Hình 3)

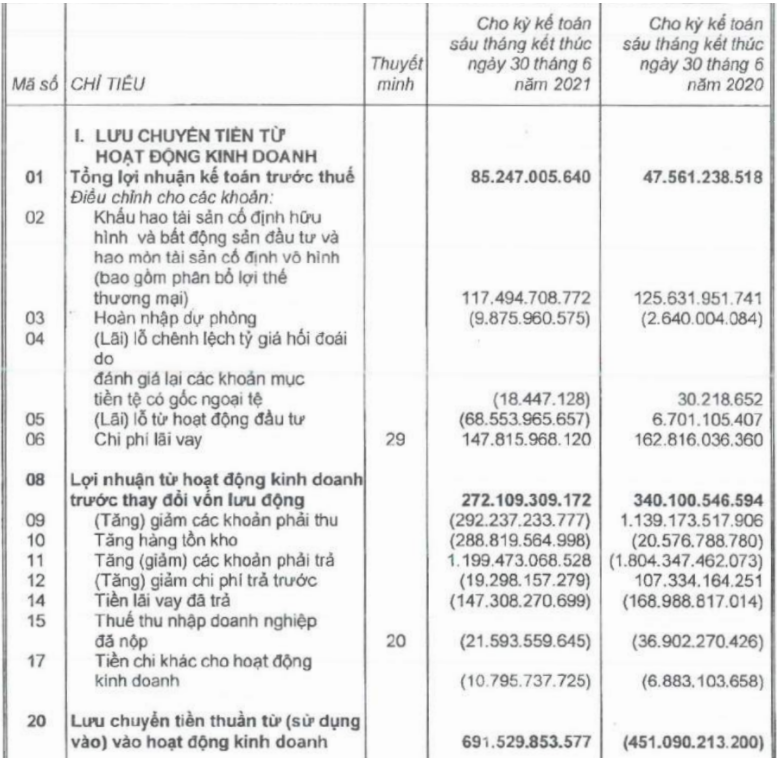

Bên cạnh đó, dòng tiền của doanh nghiệp cũng được cải thiện khá đáng kể, CFO từ lỗ 451 tỷ đồng đã tăng mạnh 691,5 tỷ trong kỳ này. Lí do là công ty đã tăng mạnh được các khoản phải trả gần 2k tỷ đồng, chủ yếu đến từ việc người mua ứng trước hợp đồng xây dựng. Dù giữa mùa dịch nhưng có vẻ HBC vẫn không hề thiếu việc để làm! (Hình 4)

Mặc dù báo cáo không ghi nhận những khoản tăng trưởng nào (sau khi trừ đi lợi nhuận bất thường), nhưng không khó để thấy khi HBC ra báo cáo thì thị giá của doanh nghiệp này đã tạo đáy ở vùng giá quanh 12.000đ và đã tăng khoảng 25% từ đáy ấy. Phải chăng báo cáo của HBC đang ẩn chứa những “hạt giống” để vươn mình lên đón nắng mai mà nhiều nhà đầu tư đã bỏ qua khi chỉ chăm chăm tìm kiếm sự tăng trưởng? (Hình 5)

II. Những điểm sáng bắt đầu lộ diện trên BCTC

Có 2 lí do để chúng tôi yêu thích báo cáo của HBC là: (1) công ty đang cho thấy dù mùa dịch nhưng vẫn có hợp đồng, cơ cấu tồn kho đang tăng lên trong khi khoản phải thu thì vẫn ổn định; và (2): công ty đang loại bỏ những mảng kinh doanh ngoài lề để tập trung phát triển lĩnh vực xây dựng công nghiệp. Chúng tôi cũng sẽ so sánh HBC và CTD để làm nổi bật lên nhận định này của team.

1. Dù dịch nhưng vẫn ghi nhận hợp đồng.

Mặc dù dịch bệnh đang diễn ra theo chiều hướng khá xấu trong Q3 này, nhưng HBC vẫn liên tục kí kết được các hợp đồng mới. Tính đến cuối tháng 7, tổng số tiền kí kết được là 11.000 tỷ đồng, xấp xỉ kế hoạch năm là 14.000 tỷ đồng. Riêng trong tháng 7, một trong những tháng cao điểm của dịch bệnh, HBC cũng ký kết được 1.900 tỷ cho thấy doanh nghiệp này vẫn đang tìm kiếm cơ hội tăng trưởng tích cực trong tương lai.

Link: hbc-thong-bao-ve-viec-trung-thau-du-an-voi-tong-gia-tri-hon-1123-ty-dong.pdf (cafef.vn)

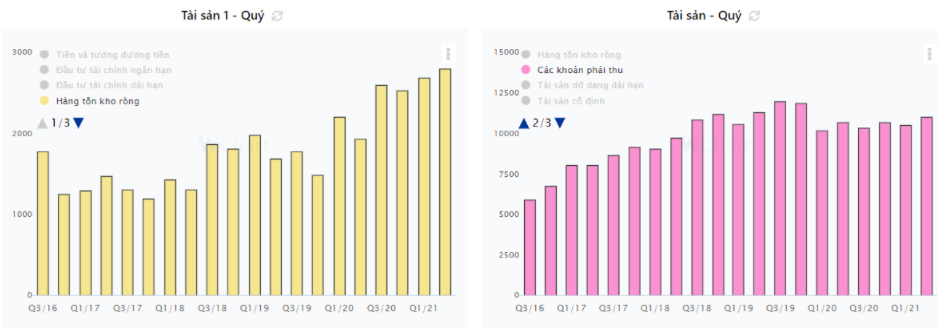

Còn trên bảng cân đối kế toán, HBC đang cho thấy khoản mục hàng tồn kho vẫn tăng đều đặn qua từng quý. Chi phí sản xuất, kinh doanh dở dang của công ty chỉ tăng khoảng 27 tỷ đồng từ đầu năm nhưng bù lại hàng hóa BĐS để bán đã tăng đến 83 tỷ đồng. Tuy nhiên với báo cáo Q3 chúng tôi cho rằng con số kinh doanh dở dang sẽ tiếp tục bị chậm bởi tình hình dịch bệnh và chỉ đến Q4 dòng chảy này mới tạm có thể quay lại bình thường khi các tỉnh thành – lớn nhất là Hà Nội và tp. HCM quay trở lại trạng thái bình thường.

Hình 6: Hàng tồn kho và phải thu của HBC đang tăng qua từng quý.

Ngoài ra, nguyên vật liệu xây dựng tăng mạnh đến hơn 200 tỷ đồng cũng là một điều cần lưu ý. Nhiều nhà đầu tư cho rằng giá thép lên sẽ làm ảnh hưởng đến biên lãi của các hợp đồng kí kết trong giai đoạn này. Thế nhưng quan điểm của chúng tôi lại cho rằng HBC là một doanh nghiệp lâu năm trong nghề xây dựng, nên sẽ đánh giá được rủi ro giá thép tăng và nâng giá trị hợp đồng, chuyển một phần rủi ro này cho khách hàng của mình. Chưa kể mỗi hợp đồng thường theo chu kì xây dựng một vài năm, nên giả sử khi tất toán hợp đồng trong giai đoạn giá thép giảm sẽ còn giúp HBC ghi nhận biên lãi tích cực. Chúng tôi đánh giá rủi ro giá thép tăng là không quá áp lực với công ty. (Hình 7)

Bên cạnh đó, các khoản phải thu của HBC thường xuyên ở mức 10k – 11k tỷ đồng, trong đó phải thu khách hàng và phải thu theo tiến độ HĐXD lần lượt là 2 khoản chiếm tỷ trọng cao nhất. Đây là 2 khoản đánh giá tốt nhất một công ty xây dựng đang có hợp đồng để chạy liên tục hay không. Và trong trường hợp này, không khó để thấy những “hạt mầm” đang được HBC ươm trồng, khi các phải thu liên tục gối đầu nhau, cho thấy công ty không hề thiếu việc để làm ngay giữa mùa dịch. (Hình 8)

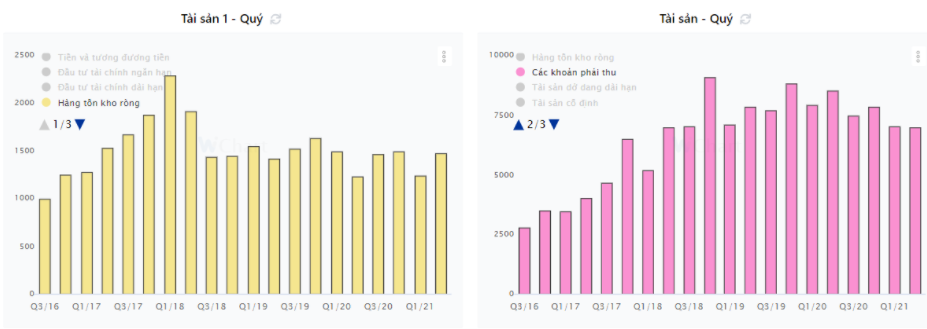

Đối chiếu sang với CTD, chúng tôi nhận thấy công ty này lại không được chiếm được ưu thế như vậy. Có thể thấy rõ xu hướng của CTD là giảm hàng tồn kho, các khoản phải thu cũng không hề tăng trưởng. Không khó có để giải thích lí do doanh thu và lợi nhuận của công ty này lại giảm dần qua từng quý, trong khi HBC doanh thu đang tạo đáy để hồi phục.

Hình 9: Hàng tồn kho và Các khoản phải thu của CTD thì lại cho thấy chiều hướng tiêu cực hơn.

2. Cơ cấu và tập trung phát triển lĩnh vực xây dựng

Nếu tinh ý, thì nhà đầu tư có thể nhận thấy HBC chưa từng có quý nào ghi nhận lỗ. Trong Q4/2020 và gần nhất là Q2/2021, công ty này đều ghi nhận những khoản doanh thu tài chính bất thường để “cứu thua” một bàn trong thấy cho công ty. Trong Q2/2021 này thì do công ty bán Công ty con và lãi 67,7 tỷ đồng, đây cũng là nước đi đã được Chủ tịch Lê Viết Hải nêu ra trong cuộc họp ĐHCĐ 2021 vừa qua. Theo ông Hải, công ty hiện đầu tư 11 dự án BĐS với 4 dự án lớn và sẽ thoái vốn ra khỏi các dự án này. Trong đó 4 dự án lớn nhất có khả năng thu về được trên 1.000 tỷ đồng. Ngoài ra công ty cũng sẽ thoái vốn ở một số công ty con và liên kết ở lĩnh vực chứng khoán, sản xuất sợi thủy tinh, nội thất,… Trong năm nay công ty dự kiến thu về được từ 500 – 800 tỷ đồng tiền thoái vốn. (Hình 10)

Như vậy có thể thấy rõ quyết tâm cải tổ và tối giản bộ máy của HBC. Công ty sau khi thoái vốn tại các dự án BĐS sẽ quay trở lại lĩnh vực xây dựng dân dụng, và việc HBC tích cực tìm nguồn thầu ngay cả trong mùa dịch cũng đã cho thấy quyết tâm này của ban lãnh đạo. Trên báo cáo tài chính công ty cũng đã thể hiện việc thoái vốn đã được thực hiện từ cuối 2019 đến nay. (Hình 11)

III. Một vài lưu ý và định giá

Để tổng kết lại thì chúng tôi nhận thấy HBC sẽ là một ứng cử viên khá sáng giá cho khoảng thời gian nền kinh tế hồi phục sau dịch bệnh. Ở báo cáo này, chúng tôi nhận thấy công ty đang tích cực chuyển mình, tích cực gia tăng các hợp đồng dù trong bối cảnh dịch bệnh phức tạp và ngành xây dựng đang có nhiều biến chuyển. Công ty cũng đã thoái vốn ở những mảng không đem lại hiệu quả mà tập trung vào mảng mạnh nhất – xây dựng công nghiệp truyền thống. Vì vậy, chúng tôi tin HBC sẽ có một mức giá phù hợp hơn trong thời gian tới.

Tuy nhiên để đầu tư vào HBC thì có 2 điều chúng tôi cần lưu ý:

- Một là báo cáo Q3 của công ty này chắc chắn sẽ khá xấu bởi tình hình Covid ảnh hưởng chung đến toàn ngành. Nếu công ty không ra thêm thông tin thoái vốn trong tháng 9 này thì chúng tôi cho rằng nhiều khả năng công ty sẽ ghi nhận lỗ.

- Hai là, HBC đang tiệm cận vùng đỉnh cũ ở mức giá khoảng 16k và cần thời gian để vượt qua. Xa hơn nữa thì sẽ có cột mốc số 19k, cho thấy mã cổ phiếu này sẽ có những bước đi khá khó chịu và nhà đầu tư cần sở hữu cổ phiếu dài hơi thì mới đem lại trái ngọt.

Với 2 điểm cần lưu ý trên, chúng tôi cho rằng hiện chưa phải là thời điểm thích hợp để đầu tư HBC. Sau khi báo cáo Q3 phát hành, nhiều khả năng thị trường sẽ chiết khấu HBC về một mức giá rẻ hơn, cũng như công ty cần thêm thời gian tích lũy để vượt đỉnh. Vì vậy chúng tôi sẽ lưu HBC vào trong tầm ngắm và chờ thời điểm phù hợp hơn để giải ngân với mã cổ phiếu này.

———-Team LTBNM tổng hợp và phân tích ————-