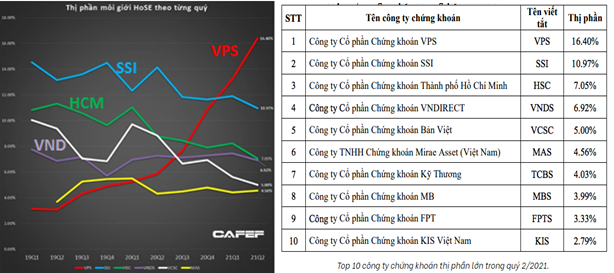

Trong 2 năm gần đây với sự vươn lên của VPS và VND đã phần nào ảnh hưởng vị thế của HCM trong ngành. Từ doanh nghiệp đứng thứ 2 về thị phần trên sàn hose, hiện HCM đã tụt xuống vị trí thứ 3 và đang có nguy cơ bị VND đẩy xuống vị trí thứ 4 trong 1 vài quý tới (Hình 1). Vậy nguyên nhân là gì và có phải vì HCM tăng trưởng không tốt hay không? Công ty có kế hoạch thế nào để lấy lại vị thế của mình? Trong bài viết này chúng tôi sẽ phân tích và cập nhật định giá mới nhất để quý nhà đầu tư hiểu hơn về HCM.

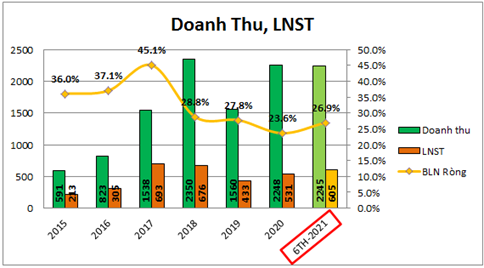

Việc HCM bị giảm thị phần không phải là do công ty kinh doanh lỗ hay không tăng trưởng, mà là do các đối thủ của họ đã tăng trưởng mạnh hơn với những chiến thuật táo bạo hơn (Chúng tôi sẽ phân tích trong phần dưới). Tính riêng với HCM thì các năm qua công ty tăng trưởng khá tốt về kết quả kinh doanh. Tính riêng 6 tháng đầu năm HCM đã ghi nhận 2,245 tỷ đồng doanh thu và 605 tỷ đồng lợi nhuận sau thuế. Đây là con số cao nhất trong lịch sử hoạt động của HCM và gần như bằng cả năm 2020. Cụ thể như hình 2 kết quả kinh doanh 6 năm gần đây của HCM:

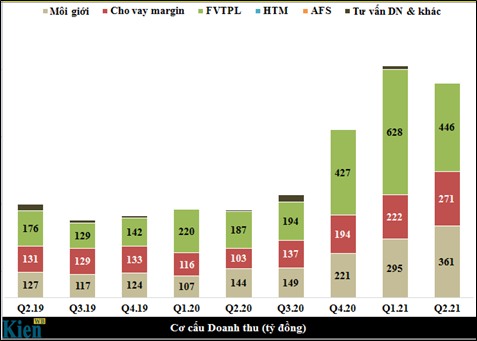

Bóc tách doanh thu của HCM trong các quý gần đây, chúng ta có thể thấy rõ hơn mức độ đóng góp của từng mảng tới kết quả kinh doanh chung như hình 3 dưới đây:

Như vậy từ biểu đồ trên chúng ta có thể thấy ngay được đóng góp chính cho kết quả kinh doanh của HCM đến từ 3 mảng đó là môi giới, cho vay margin và mảng FVTPL, trong đó đóng góp lớn nhất chính là mảng FVTPL với kết quả tăng mạnh bắt đầu từ quý 4-2020 cho đến nay. Trong phần dưới đây chúng tôi sẽ đi phân tích cơ cấu tài chính cũng như đóng góp cùng tiềm năng từng mảng tới HCM. Từ đó xem định hướng công ty cũng như kế hoạch cho các năm tới ra sao?

I. Tài chính doanh nghiệp

1. Cơ cấu tài chính

Trong cơ cấu tài sản của HCM, thì 98.8% là tài sản ngắn hạn với 15,361 tỷ đồng. Các khoản chiếm tỉ trọng lớn nhất trong tài sản ngắn hạn là khoản cho vay với 9,169 tỷ đồng (chiếm 60% tổng tài sản), Tiếp theo là Tiền, tương đương tiền (2,127 tỷ, chiếm 13.7% TTS), tài sản FVTPL (2,000 tỷ, chiếm 12.9% TTS). Cụ thể:

- Các khoản cho vay: đây là tài sản mà công ty cho khách hàng vay margin hoặc ký quỹ và thu về lợi nhuận từ lãi suất cho vay. Với lãi suất thường cao hơn khá nhiều lãi suất ngân hàng (thường trên 10%) nên khoản cho vay càng tăng thì càng mang lại nhiều lợi nhuận cho công ty. Tuy nhiên theo luật thì các công ty chứng khoán chỉ được cho vay tối đa 200% vốn chủ sở hữu và tại quý 2 tỉ lệ này của HCM là 190.8%, tức gần kịch trần hạn mức cho vay.

- Tiền, tương đương tiền: Là các khoản tiền mặt hoặc tiền gửi không kỳ hạn để giúp công ty xử lý các vấn đề trong ngắn hạn

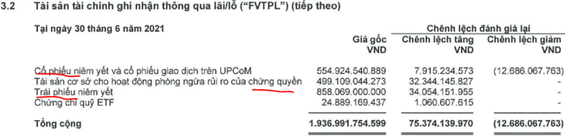

- FVTPL: Bao gồm các khoản đầu tư tài chính của công ty như chứng khoán, trái phiếu, chứng quyền. các khoản này mang lại doanh thu, lợi nhuận cho công ty nhờ vào việc mua bán ăn chênh lệch hoặc đầu tư nhận lãi, cổ tức. Cụ thể từng mảng như hình 4 dưới đây:

Như vậy tài sản chính của công ty đều nằm tại các mảng kinh doanh chính mang lại doanh thu lớn cho HCM. Trong 6 tháng đầu năm tài sản của HCM cũng tăng lên khá nhiều từ mức 12,489 tỷ đồng đầu năm, đến cuối quý 2 tổng tài sản đã tăng lên 15,541 tỷ đồng (tăng 24.4%).

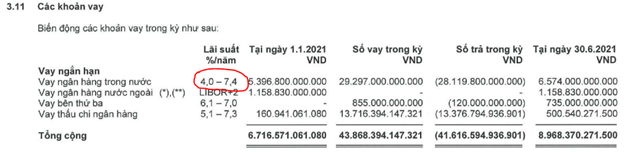

Về nợ vay, đến cuối quý 2-2021 tổng nợ vay của HCM là 10,735 tỷ đồng (tăng 33% so với đầu năm). Phần lớn trong nợ vay là khoản vay ngân hàng để lấy vốn cho khách hàng vay. Đây là khoản sẽ biến đổi cùng hướng với khoản cho vay trong phần tài sản. Với lãi suất vay từ 4-7.4% trong khi lãi suất cho vay trên 10% thì luôn đảm bảo công ty có lãi và khoản vay này không mang lại rủi do cho công ty. Chính xác hơn thì nên hiểu đây là khoản huy động vốn như tại các ngân hàng. (Hình 5)

Tổng quan lại chúng ta có thể thấy cơ cấu tài chính của HCM rất tốt khi mà tài sản tập trung vào các mảng cốt lõi để mang về lợi nhuận cho công ty, cùng với đó là sự tăng trưởng của vốn chủ sở hữu đều qua các quý giúp giá trị công ty tăng lên.

2. Cơ cấu cổ đông, lịch sử tăng vốn

Về cơ cấu cổ đông của công ty, hiện công ty có 2 cổ đông lớn nắm giữ trên 5% vốn là ct đầu tư tài chính nhà nước tp.HCM (HFIC) với 23.92% và Dragon Capital markets limited (DC) với 30.05%. Cụ thể như hình 6 dưới đây:

Hiện chủ tịch hđqt của HCM là ông Đỗ Hùng Việt nhưng chỉ nắm số lượng cổ phiếu rất ít chưa đến 1% vốn. Chúng tôi cho rằng cơ cấu cổ đông của HCM có sự tham giao của các quỹ nước ngoài hay tổ chức trong nước là rất tốt, nhưng các lãnh đạo cấp cao lại nắm giữ tỉ lệ rất thấp, điều này có thể sẽ ảnh hưởng đến mức độ cống hiến và khát khao đưa công ty vươn lên mạnh mẽ, các lãnh đạo sẽ có xu hướng ưu tiên sự an toàn hơn là mạnh dạn thay đổi, mạo hiểm để đón thời cơ. Thực tế trong phân tích chiến lược ở phần sau chúng ta cũng sẽ thấy chiến lược của HCM là khá thận trọng và an toàn quá mức khiến họ bị các đối thủ bắt kịp và vượt lên. Nhìn sang 2 đối thủ lớn đang vươn lên mạnh mẽ sẽ thấy rõ hơn về điều này. Với VPS chủ tịch Nguyễn Thanh Hải nắm 29% vốn, với VND chủ tịch Phạm Minh Hương cũng nắm 2.98% vốn.

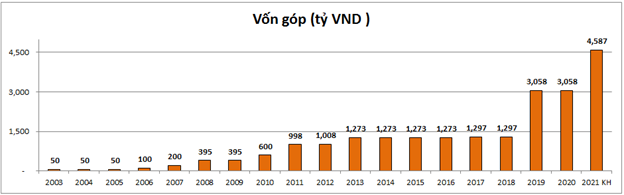

Về quá trình tăng vốn của HCM, thành lập từ 2003 với vốn góp ban đầu 50 tỷ đồng, sau nhiều lần tăng vốn đến nay HCM đã có vốn góp là 3,058 tỷ đồng. Trong năm 2021 công ty dự kiến tăng vốn lên thêm 50% thông qua hình thức bán cp ưu đãi cho cổ đông hiện hữu giúp vốn góp công ty tăng lên 4,587 tỷ đồng. Như vậy tính trong 3 năm gần đây HCM đã tiến hành tăng vốn lớn 2 lần là năm 2019 và 2021. Năm 2019, HCM tăng vốn thông qua hình thức phát hành thêm cho cổ đông, thưởng cổ phiếu và esop cho các bộ nhân viên. Cụ thể như hình 7 dưới:

Với việc tăng vốn sẽ giúp HCM tăng được vốn chủ và giúp hoạt động cho vay tốt hơn để đem lại lợi nhuận lớn cho công ty.

II. Chiến lược và động lực tăng trưởng

1. Động lực tăng trưởng

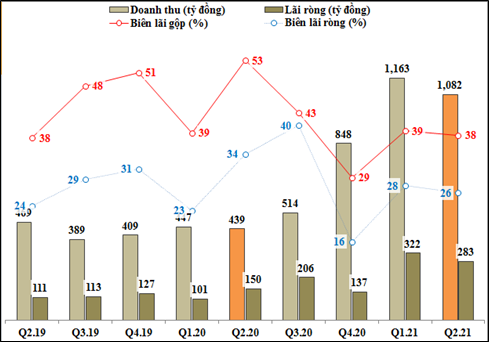

Như phân tích ở đầu bài viết, cùng với xu hướng tăng trưởng mạnh của ngành chứng khoán từ cuối 2020 đến nay thì trong nửa đầu năm 2021 HCM đã có kết quả kinh doanh tăng trưởng rất tốt. Cụ thể doanh thu, lợi nhuận các quý gần đây như hình 8 bên dưới:

Đóng góp chính cho kết quả kinh doanh của công ty là mảng cho vay, môi giới và tự doanh. Cụ thể 3 mảng này đóng góp thế nào và triển vọng tăng trưởng các quý tiếp theo như thế nào chúng tôi sẽ phân tích chi tiết từng mảng dưới đây.

a. Mảng môi giới

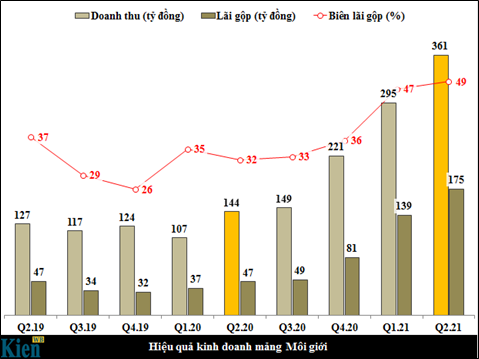

Giống như các bài viết về SSI VND chúng tôi đã phân tích, thị trường chứng khoán sôi động sẽ là động lực chính mang lại lợi nhuận cho các công ty chứng khoán. Trong các quý gần đây mảng môi giới cũng đã tăng trưởng rất tốt về doanh thu và lợi nhuận. Biên lợi nhuận gộp cũng được cải thiện đáng kể như hình 9 dưới:

Mảng môi giới thu lại lợi nhuận nhờ giao dịch của khách hàng, vì vậy thông số đo lường chính xác nhất chính là thanh khoản, tỉ trọng thị trường và phí môi giới.

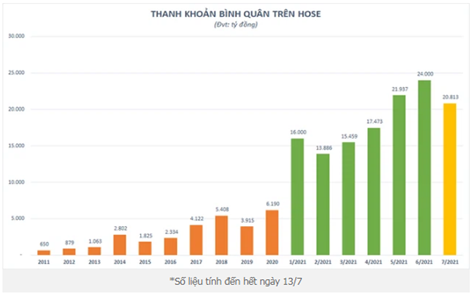

- Về thanh khoản thị trường: đây là giai đoạn thị trường chứng khoán giao dịch với thanh khoản lớn nhất trong lịch sử, thậm chí gấp vài lần so với trung bình năm 2020. Trong quý 3 và quý 4 sắp tới của năm 2021 chúng tôi cho rằng tình trạng này vẫn sẽ tiếp diễn. (Hình 10)

Trong năm 2022 để có thể tiếp tục tăng trưởng về thanh khoản chúng tôi cho rằng thị trường phải thêm các tính năng mới cho nhà đầu tư như ra mắt hình thức giao dịch T0 thay vì T3 như hiện nay.

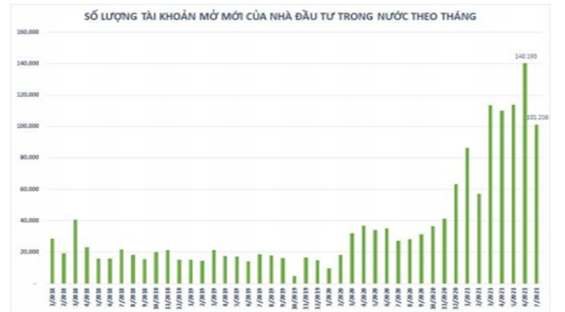

- Về thị phần môi giới: hiện thị phần của HCM đang đứng thứ 3 trên sàn hose sau SSI và VPS. Trong các năm qua thị phần của HCM có xu hướng giảm do sự vươn lên mạnh mẽ của VPS và phần nào là VND gần đây. Từ vị trí thứ 2 trên sàn hose, HCM đã bị VPS đẩy xuống vị trí thứ 3. Với việc thủ tục mở tài khoản mới chưa linh hoạt (Chưa thể mở online 100% như VPS), chưa có nhiều hỗ trợ khách hàng tiện ích nhất khiến HCM khó thu hút được nhiều khách hàng mới như các đối thủ. Chúng tôi cho rằng nếu không sớm thay đổi thì HCM sẽ bị các đối thủ chiếm lĩnh thị phần và thậm chí bị tụt xuống vị trí thứ 4, thứ 5 trong thời gian tới là điều không lạ. Tuy nhiên do thị trường chung cùng lượng tài khoản mở mới tăng quá tốt nên so với chính HCM trong các năm trước thì công ty vẫn có sự tăng trưởng tốt (Hình 11)

- Về chi phí giao dịch: hiện HCM không phải là công ty nằm trong top những công ty có mức phí giao dịch rẻ nhất. Và theo như lãnh đạo công ty, chiến lược của công ty không phải là chạy đua về phí giao dịch nên khoản này sẽ không thể trở thành thế mạnh của HCM khi so sánh với các đối thủ.

Tổng quan lại động lực chính giúp tăng trưởng mảng môi giới của HCM sẽ phụ thuộc vào thanh khoản thị trường chung tiếp tục tăng lên là chính. Trong các quý tới chúng tôi cho rằng doanh thu và lợi nhuận mảng môi giới sẽ tiếp tục tăng nhưng không còn quá nhanh như nửa đầu năm 2021. Chúng tôi cho rằng cả năm 2021 HCM có thể đạt khoảng 1,400 tỷ đồng doanh thu và 650 tỷ đồng lợi nhuận gộp.

b. Mảng cho vay

Đây là mảng cho khách hàng vay margin và ứng trước. Tại quý 2 HCM đã cho vay 9,169 tỷ đồng, tức 190% vốn chủ sở hữu và cũng gần đạt ngưỡng tối đa có thể cho vay (tối đa được phép cho vay 200% VCSH). Như vậy động lực tăng trưởng mảng cho vay trong tương lai phụ thuộc vào 2 yếu tố:

- Tăng vốn chủ sở hữu: Để được phép cho vay khách hàng nhiều hơn thì bắt buộc HCM phải tăng thêm vốn chủ sở hữu. Việc tăng thêm VCSH có thể bằng cách tăng lợi nhuận sau thuế hàng quý và tăng vốn góp thông qua phát hành thêm. Và trong năm 2021 HCM cũng đã có kế hoạch cho vấn đề này khi đã đề xuất và được thông qua kế hoạch tăng vốn bằng cách chào bán cổ phiếu cho cổ đông hiện hữu với tỉ lệ 50% và giá chào bán là 14k/ cp. Như vậy nếu chào bán thành công thì số tiền mang về cho HCM từ đợt chào bán này là khoảng 2,140 tỷ đồng. Với hơn 2k tỷ đồng đóng góp vào làm gia tăng vốn chủ sở hữu chưa kể lợi nhuận sau thuế hàng quý tăng thêm thì dư địa cho vay của HCM sẽ được gia tăng đáng kể khi mà dư địa cho vay có thể tăng thêm trên 4k tỷ đồng. Thời gian chào bán là trong năm 2021.

- Duy trì nhu cầu vay cao: Điều kiện cần là HCM phải còn dư địa để cho vay nhưng điều kiện đủ đó là nhu cầu của khách hàng. Khách hàng thường có nhu cầu vay cao khi mà thị trường chung đang trong xu hướng uptrend. Cụ thể như hình dưới đây chúng tôi so sánh tỉ lệ cho vay/ vốn chủ với biểu đồ giá VN-index từ 2017 cho đến nay. VN-index trong giai đoạn này trải qua cả 3 giai đoạn đó là tăng mạnh (2017-2018 và 2020-2021), đi ngang (Q3-2018-Q4-2019), giảm mạnh (Q1-2018-Q2-2018 và Q1-2020 – Q2-2020). Và nhìn vào biểu đồ tỉ lệ cho vay/ vốn chủ chúng ta thấy rất rõ là trong giai đoạn thị trường tăng mạnh thì tỉ lệ cho vay/vốn chủ luôn đạt trên 150%, giai đoạn đi ngang thì tỉ lệ này sẽ nằm trong khoảng 100%-150% và trong giai đoạn giảm mạnh sẽ giảm dưới 110%. (Hình 12)

Như vậy có thể kết luận muốn duy trì tỉ lệ cho vay cao thì cần thị trường chung duy trì đà tăng giá tốt. Hiện tại thị trường chung trong quý 3 đang gặp khó khăn do dịch bệnh tăng mạnh trở lại khiến nền kinh tế bị ảnh hưởng nặng nề. Chúng tôi cho rằng nếu không có gói kích thích đặc biệt được tung ra sớm để hỗ trợ nền kinh tế cũng như hỗ trợ chỉ số thì trong 2 quý cuối năm VN-index khả năng sẽ đi ngang. Vì vậy tỉ lệ cho vay/ vốn chủ của HCM sẽ nằm trong khoảng 100%-150%. Chúng tôi kỳ vọng HCM sẽ sớm tăng vốn để tăng lượng cho vay bù lại tỉ lệ giảm.

Cả năm 2021 dự kiến mảng cho vay có thể mang lại cho HCM khoảng 900 tỷ đồng doanh thu.

c. Mảng tự doanh

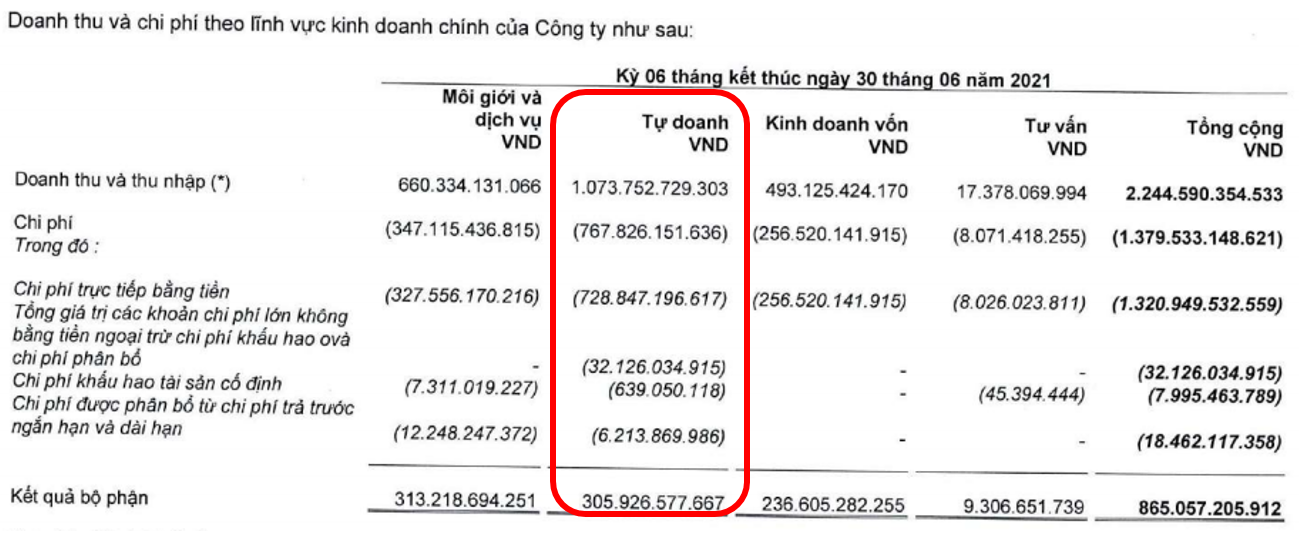

Đây là mảng nằm trong khối FVTPL của các công ty chứng khoán. Mảng này sử dụng nguồn vốn của công ty để đầu tư như các nhà đầu tư cá nhân vào các kênh cổ phiếu, trái phiếu, … để mang lại lợi nhuận cho các công ty chứng khoán. Trong 6 tháng đầu năm 2021 mảng tự doanh mang về cho HCM 1,073 tỷ đồng doanh thu và 306 tỷ đồng lợi nhuận gộp (Hình 13)

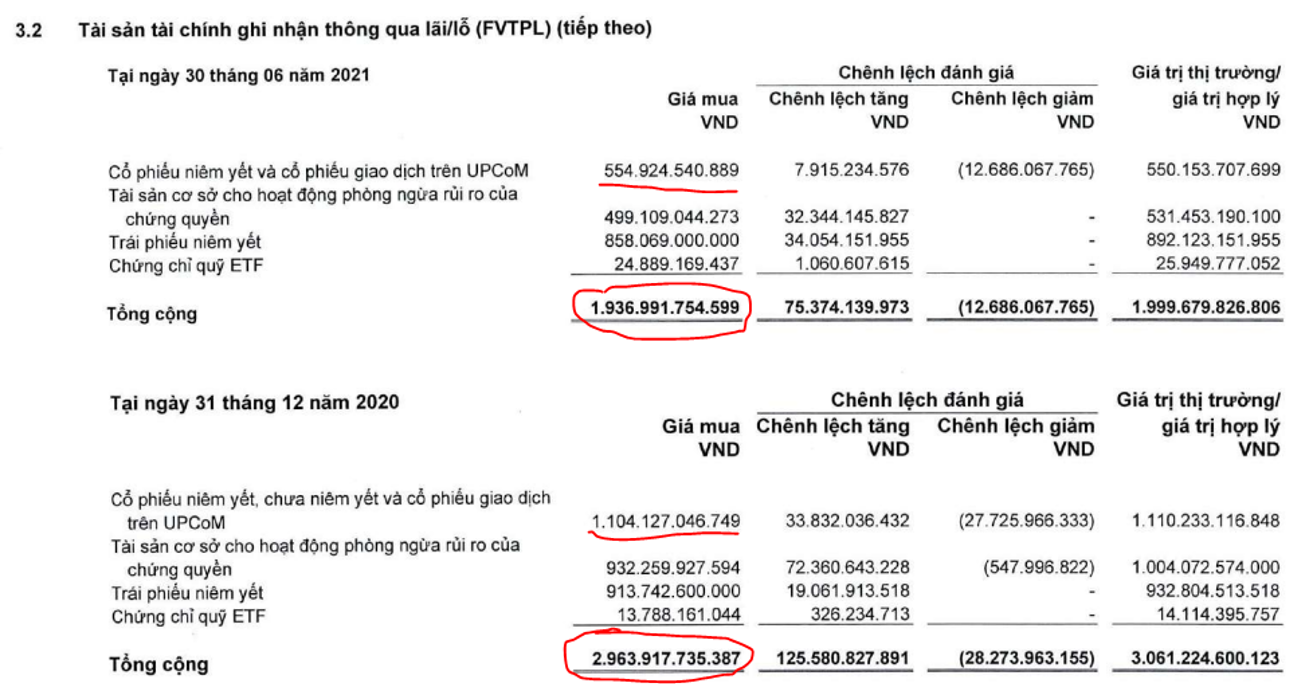

Cũng như các công ty khác, mảng tự doanh phụ thuộc vào thị trường chung và danh mục nắm giữ. Trong cơ cấu tài sản FVTPL tại quý 2-2021 thì HCM tập trung chủ yếu tài sản vào kênh trái phiếu thay vì cổ phiếu và chứng quyền. Ngược lại tại cuối quý 2-2020 (Giai đoạn đầu chu kỳ tăng trưởng) HCM lại tập trung tài sản vào kênh chứng khoán thay vì 2 kênh còn lại. Và tổng tiền FVTPL cũng cao gấp đôi cùng kỳ 2021. Cụ thể như hình 14 dưới đây:

Như vậy phần nào chúng ta có thể thấy HCM đang đặt cửa thị trường chứng khoán sẽ gặp khó trong nửa cuối năm 2021 nên đã hạ tỉ trọng mảng tự doanh, nhất là kênh chứng khoán. Điều này cũng trùng với nhận định của chúng tôi về 2 quý còn lại của năm 2021. Thực tế cùng với VND thì tự doanh của HCM luôn đứng trong top những công ty có mảng tự doanh tốt nhất.

Tuy nhiên do giảm tỉ trọng tài sản mảng tự doanh nên chúng tôi cho rằng trong các quý tới doanh thu và lợi nhuận mảng này sẽ bị sụt giảm so với 2 quý đầu năm. Cụ thể 2 quý cuối năm chúng tôi cho rằng mảng tự doanh có thể mang lại cho HCM thêm khoảng trên 600 tỷ đồng doanh thu, nâng tổng doanh thu cả năm 2021 lên khoảng 1,700 tỷ đồng.

2. Chiến lược phát triển công ty

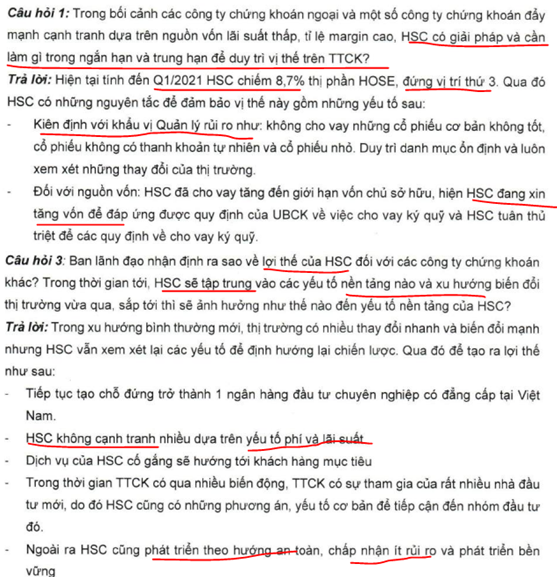

HCM là một trong những công ty được thành lập từ những năm đầu của thị trường chứng khoán và luôn duy trì trong top những công ty hàng đầu ngành chứng khoán. Tuy nhiên trong 2 năm gần đây HCM đang bị các công ty phía sau bắt kịp và vượt lên. Với những chính sách mới ưu đãi hơn đến nhà đầu tư cũng như thủ tục đơn giản trong giai đoạn bình thường mới. Trong kỳ họp đại hội cổ đông thường niên 2021, ban lãnh đạo HCM vẫn thể hiện rõ hướng đi của HCM trong tương lai đó là kiên định với quản trị rủi do, không cạnh tranh nhiều dựa trên yếu tố thuế phí, và phát triển theo hướng an toàn, tránh rủi do. Cụ thể như hình 15 dưới:

Phương châm của HCM là không sai nhưng trong giai đoạn thì trường bùng nổ thì công ty nào tận dụng được để tăng trưởng mạnh hơn thì sẽ vươn lên. Như đã nói ở phần cơ cấu cổ đông đầu bài viết, chúng tôi cho rằng tỉ lệ nắm giữ cổ phiếu của các thành viên hội đồng quản trị là quá ít và như vậy sẽ khó để họ dám mạo hiểm đưa công ty tăng tốc, nếu tốt không sao chứ xấu thì họ có thể bị trả giá ngay lập tức vì bản chất họ làm thuê đúng hơn là làm chủ. Khi HCM không thể cạnh tranh với các công ty khác để thu hút các nhà đầu tư F0 như:

- Phí giao dịch cao hơn

- Thủ tục mở tài khoản mới khó khăn hơn

- Chính sách margin khắt khe hơn

- Chưa có nhiều công cụ hỗ trợ nhà đầu tư

- …

Chúng tôi cho rằng trong vài quý tới HCM sẽ đánh mất vị thế thứ 3 của mình vào tay VND bằng chính sách cẩn trọng hiện tại. Tất nhiên đường dài mới biết ngựa hay nhưng ngắn hạn thì chúng ta đang thấy HCM đi chậm hơn so với các đối thủ.

III. Tổng kết và định giá

Như vậy chúng ta đã nắm rõ các điểm mạnh, điểm yếu của HCM cũng như nền tảng tài chính, động lực tăng trưởng của công ty. Quan điểm của chúng tôi với HCM đó là: Đây là một công ty tốt, có nền tảng tài chính lành mạnh, công ty sẽ tiếp tục tăng trưởng trong 2 quý cuối năm 2021 nhưng sẽ chậm lại chút so với 2 quý đầu năm. Động lực lớn nhất đối với HCM trong thời gian sắp tới đó chính là tăng vốn để nâng khoản cho vay mang lại nhiều doanh thu cho công ty.

Ngoài ra thanh khoản thị trường kỳ vọng vẫn duy trì ở mức cao cũng sẽ là yếu tố hỗ trợ HCM trong tương lai. Tuy nhiên chính sách an toàn, chưa thay đổi triệt để để thích ứng với điều kiện bình thường mới sẽ là hạn chế để HCM tăng trưởng mạnh và dễ bị mất thị phần về tay các đối thủ.

Về định giá, hiện tại HCM đang giao dịch trong vùng giá 53-56, đây là vùng giá cao nhất trong lịch sử của cổ phiếu. Hiện tại PB của HCM là khoảng 3.5, đây là mức cao so với các công ty chứng khoán khác. Tuy nhiên sau khi tăng vốn sẽ giúp PB của HCM giảm xuống và ở mức hợp lý hơn. Chúng tôi cho rằng mức giá hợp lý với HCM trong năm 2021 sẽ là 60-62 trước chia. Chúng tôi không có kiến nghị mua tại vùng giá hiện tại với HCM.

———-Team LTBNM tổng hợp và phân tích ————-