HCM đã công bố tài liệu họp ĐHCĐ năm 2026 trong thời gian tới. Tuy chưa chắc chắn được phê duyệt nhưng đây cũng là cơ sở để chúng ta đánh giá kế hoạch 2026 cũng như các thông tin quan trọng để có thể đánh giá chiến lược kinh doanh cũng như tiềm năng trong năm tới của HCM. Bài phân tích công ty sau bctc Q4 chúng tôi đã phân tích chi tiết quý nhà đầu tư có thể đọc lại trên page của team hoặc theo link dưới:

https://langtubuonnuocmam.com/hcm-tu-doanh-kem-coi-nhung-cho-vay-lai-la-cuu-canh/

trong bài viết này chúng ta sẽ chỉ cập nhật và phân tích tác động từ tài liệu họp ĐHCĐ tới.

I. Nội dung chính trong tài liệu họp ĐHCĐ 2026

Dưới đây là các thông tin chính có trong tài liệu họp ĐHCĐ mà HCM vừa cung cấp tại Web của công ty:

- Đầu tiên là kế hoạch phân phối lợi nhuận 2025: HCM đã tạm ứng 4% cổ tức 2025 bằng tiền mặt, và dự kiến đề xuất chia thêm 4% nữa nâng tổng cổ tức 8% bằng tiền mặt (số liệu tạm tính, chính xác tùy thuộc vào quyết định của cổ đông tại ĐHCĐ).

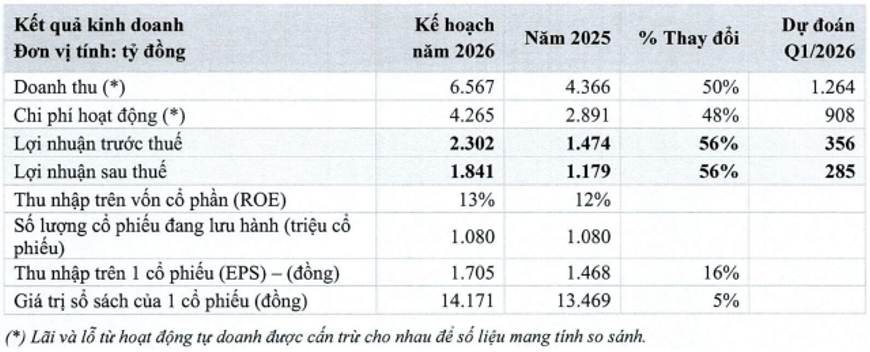

- Tiếp theo là kế hoạch kinh doanh 2026 của HCM với doanh thu đạt 6,567 tỷ đồng, tăng mạnh 50% yoy. Lợi nhuận sau thuế đạt 1,841 tỷ đồng, tăng 56% yoy. Dưới đay là chi tiết kế hoạch 2026 và tỉ lệ thay đổi so với kết quả đã đạt được 2025. (Hình 1)

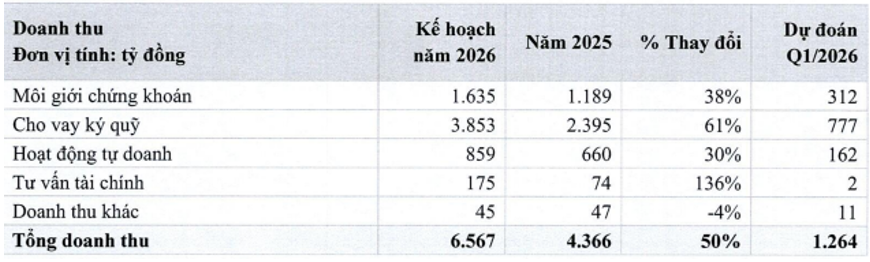

Đây được cho là kế hoạch khá tham vọng khi mà KQKD 2025 cũng là rất tốt so với 2024. Cơ sở để HCM xây dựng kế hoạch tham vọng cho 2026 được kỳ vọng chính vào mảng cho vay với mức tăng trưởng kỳ vọng so với 2025 đạt 61%, tiếp theo là mảng tự doanh và môi giới cũng kỳ vọng tăng trưởng lần lượt 30% và 38%. Ngoài ra mảng tư vấn tài chính cũng được HCM kỳ vọng tăng trưởng đáng kể từ doanh thu 74 tỷ đồng trong 2025 lên 175 tỷ đồng 2026 ( tăng 136%). Chi tiết như bảng 2 dưới:

- Thứ 3 là tờ trình tăng vốn thông qua phương án chào bán cho cổ đông hiện hữu với tỉ lệ chào bán là 25% (tương ứng gần 270tr cổ phiếu). Giá chào bán dự kiến là 10k/cp, thời gian dự kiến là trong 2026 sau khi được phê duyệt tại ĐHCĐ cũng như được cấp giấy chứng nhận chào bán của UBCKNN. Số tiền thu về dự kiến đạt gần 2,700 tỷ đồng và sẽ phục vụ cho hoạt động cho vay ký quỹ.

- Thứ 4 là tờ trình chào bán riêng lẻ 200 triệu cp cho nhà đầu tư chuyên nghiệp. Giá bán dự kiến được xác định không thấp hơn giá trị sổ sách vào 31/12/2025 và không thấp hơn 90% giá đóng cửa bình quân của 10 ngày giao dịch liên tiếp trước ngày HĐQT phê duyệt phương án phát hành chi tiết. Thời gian hạn chế chuyển nhượng là 1 năm và sẽ được chào bán sau khi được UBCKNN cấp giấy phép và chấp thuận hồ sơ đăng ký chào bán. Số tiền thu được cũng để bổ sung vốn cho hoạt động cho vay ký quỹ.

- Thứ 5 là phát hành cổ phiếu ESOP cho người lao động với giá dự kiến là 10k/cp. Số lượng phát hành là 22 triệu cp. Thời gian phát hành cũng là sau khi được UBCKNN có thông báo chấp thuận. Số tiền thu được dự kiến là 220 tỷ đồng cũng được bổ sung vào nguồn vốn cho vay ký quỹ.

Như vậy tổng 3 tờ trình về phương án tăng vốn sẽ phát hành thêm tổng cộng khoảng 492 triệu cổ phiếu, tương ứng khoảng 45.5% so với số lượng cổ phiếu hiện tại ( khoảng 1,081 triệu cp). Sau phát hành HCM sẽ thu về ít nhất 5,610 tỷ đồng để phục vụ cho hoạt động cho vay ký quỹ. Và sau phát hành thì vốn chủ của HCM dự kiến cũng sẽ tăng lên trên 20.2k tỷ đồng. Điều này đồng nghĩa với dư địa cho vay của HCM cũng được nâng lên tới hơn 40k tỷ đồng, tăng vọt so với dư địa tối đa hiện tại với chỉ khoảng hơn 29k tỷ đồng. HCM đang gần chạm ngưỡng tối đa cho phép với cho vay đạt hơn 28k tỷ đồng nên theo đánh giá của chúng tôi kế hoạch tăng vốn trên là rất cần thiết và cấp bách với HCM để tiếp tục mở rộng các hoạt động kinh doanh.

II. Tính khả thi của kế hoạch 2026

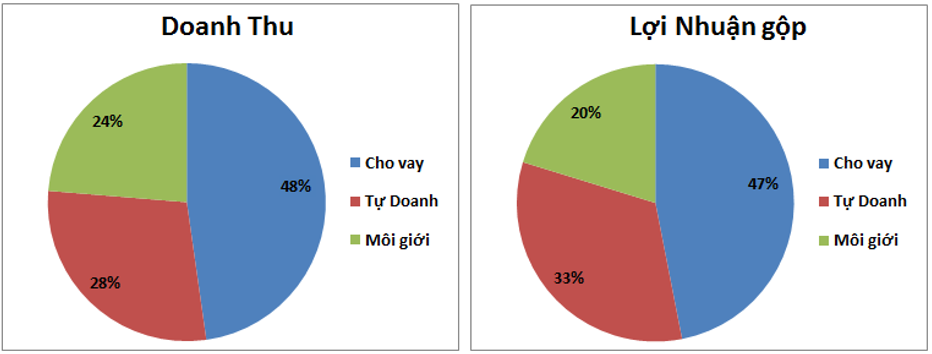

Ở trên chúng ta đã đề cập tới kế hoạch kinh doanh trong năm 2026 của HCM khá tham vọng khi đặt kế hoạch tăng trưởng cả doanh thu và lợi nhuận ở mức cao lần lượt 50% và 56% so với 2025. Đáng chú ý mảng cho vay trong năm 2025 đang đóng góp tỉ trọng lớn vào cả doanh thu và lợi nhuận khi đóng góp tới 48% doanh thu và 47% lợi nhuận gộp. Thậm chí trong các quý cuối năm khi mảng cho vay tăng tốt tỉ trọng còn cao hơn. (Hình 3)

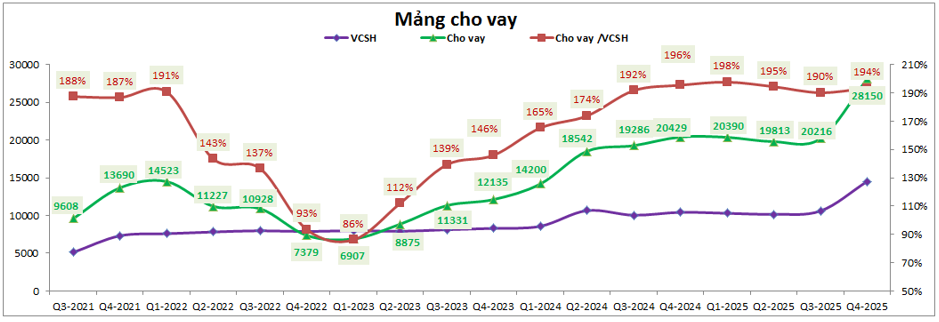

Trong Q4-2025 tài sản cho vay đã tăng lên hơn 28k tỷ đồng, cao hơn gần 8k tỷ đồng, tương ứng khoảng 37.8% so với đầu năm. (Hình 4)

Trong năm 2026 sau khi tăng vốn ( kỳ vọng có thể tiến hành tăng vốn trong Q2-3/2026 ) sẽ giúp HCM có thêm tiền và dư địa để tiếp tục tăng tài sản cho vay của mình lên trong nửa sau 2026. Dự kiến đến cuối Q4-2026 tài sản cho vay của HCM hoàn toàn có thể đạt ngưỡng quanh 35-38k tỷ đồng. Nhất là khi thị trường chung được kỳ vọng sẽ sôi động hơn về nửa cuối 2026 khi tình hình vĩ mô ổn định hơn cũng như thị trường Việt Nam sẽ chính thức được nâng hạng và đón thêm dòng vốn ngoại tràn vào.

Như vâỵ chúng tôi dự phóng mảng cho vay của HCM hoàn toàn có thể tăng trưởng khoảng 60-70% trong năm 2026, khá đồng nhất với kế hoạch của công ty cho mảng này (61%).

Tiếp theo về mảng tự doanh, trong Q4-2025 HCM đã có dịch chuyển khá lớn về phân lớp tài sản khi chuyển dịch tỉ trọng sang các nhóm tài sản an toàn như trái phiếu (52% tỉ trọng) và tiền gửi (15%). Trong khi đó tỉ trọng cổ phiếu đã giảm xuống từ 46% cuối Q3 còn 29% vào Q4-2025. Điều này sẽ giúp cho lợi nhuận của mảng tự doanh có phần ổn định hơn trong bối cảnh thị trường chung vẫn khá khó lường. Ngoài ra mức nền tài sản tự doanh đã được nâng lên từ Q2-2025 (tăng lên khoảng hơn 80% tài sản) cũng sẽ giúp cho lợi nhuận 2026 có phần cao hơn so với 2025 khi mức nền tài sản trung bình trong 2026 sẽ tăng lên so với 2025. Chúng tôi kỳ vọng cả 2 yếu tố trên có thể giúp mảng tự doanh của HCM trong 2026 có thể tăng trưởng khoảng 35%, cao hơn một chút so với dự tính của công ty (30%).

Về mảng môi giới, đây là mảng sẽ phụ thuộc lớn vào thanh khoản của toàn thị trường cũng như thị phần của công ty. Hiện HCM đang dần cải thiện thị phần trong các quý gần đây và đến Q4-2025 đã vượt qua VCI để vươn lên vị trí thứ 4 ( sau VPS, SSI và TCBS) thị phần sàn HOSE. Thanh khoản tính tới hiện tại của 2026 cũng đang cao hơn so với mức nền cùng kỳ 2025. Tuy nhiên sang Q3-2026 khả năng cao sẽ khó bằng được so với cùng kỳ do mức nền rất cao của Q3-2025. Nhưng tính trung bình cả năm, chúng tôi vẫn kỳ vọng thanh khoản trung bình trong 2026 có thể tăng nhẹ khoảng 10-20% so với 2025. Ngoài ra HCM trong các năm gần đây cũng đang cố gắng dành thị phần ở nhóm khách hàng cá nhân nhiều hơn khi tung ra nhiều chiến dịch cạnh tranh khá tốt về phí cũng như tính năng hỗ trợ nên chúng tôi kỳ vọng mảng môi giới trong 2026 có thể ghi nhận tăng trưởng khoảng 20-30% so với 2025 (thấp hơn so với dự tính của công ty là khoảng 38%).

Các mảng kinh doanh khác của công ty chúng tôi không có nhiều dữ liệu để dự phóng cũng như tỉ trọng của các mảng này cũng là khá thấp so với 3 mảng trên nên về cơ bản sẽ không tác động được quá nhiều tới KQKD của công ty. Và tựu chung lại chúng tôi đánh giá rằng kế hoạch HCM xây dựng cho 2026 là khá sát với thực tế và hoàn toàn có thể đạt được nếu thị trường chung không có những diễn biến quá bất ngờ trong thời gian tới. Rủi ro là vẫn có khi căng thẳng địa chính trị vẫn chưa có dấu hiệu hạ nhiệt nhiều và chúng ta vẫn cần theo dõi thêm yếu tố này trong thời gian tới.

III. Tổng kết và định giá

Với những phân tích trên chúng ta có thể thấy khả năng cao HCM có thể hoàn thành được kế hoạch đã đề ra trong năm 2026. Tuy nhiên chúng tôi cho rằng yếu tố hỗ trợ lớn nhất cho giá cổ phiếu trong thời gian tới lại đến từ kế hoạch tăng vốn khá lớn của HCM được trình lên trong kỳ họp ĐHCĐ 2026 tới. Vì kế hoạch tăng vốn này sẽ giúp HCM giải quyết được 2 bài toán lớn nhất cần tháo gỡ đó là nguồn vốn và nới rộng trần cho vay cho phép giúp công ty có thêm dư địa tăng trưởng lớn trong nửa cuối 2026 trở đi. Vì vậy nếu kế hoạch tăng vốn trên được thông qua trong kỳ họp ĐHCĐ 2026 tới cùng với việc vĩ mô không có biến gì quá lớn thì HCM sẽ là cổ phiếu rất đáng chú ý trong ngành chứng khoán trong thời gian tới của 2026. Nhất là sau khi tăng vốn thành công. Khi đó giá cổ phiếu hoàn toàn có thể trở lại đỉnh cũ trong nửa cuối 2026.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.