Cổ phiếu HDC là 1 trong những cổ phiếu chiến lược nắm giữ lâu dài chúng tôi đã gửi đến quý nhà đầu tư bài viết báo cáo lần đầu HDC chúng tôi viết tháng 5/2019: https://bitly.vn/938n

Hiện tại giá cổ phiếu đã tăng 60% kể từ kiến nghị.

Bài phân tích tiếp theo nay chúng tôi tiếp tục update tình hình mới nhất của HDC.

I/ Cập nhật báo cáo tài chính quý 2/2019 của HDC

II/ Rủi ro của HDC

III/ Dự án của HDC từ năm 2020 trở đi. (Phần 3 tiếp theo)

IV/ Câu hỏi trao đổi về HDC. (Phần 3 tiếp theo)

===========================================================

I/ Cập nhật báo cáo tài chính quý 2/2019 của HDC.

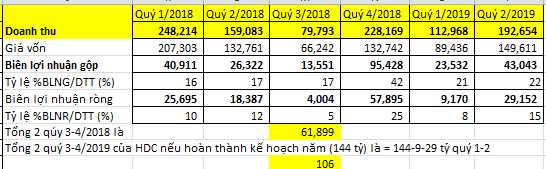

Lợi nhuận công ty đạt 29 tỷ tăng 60% so với cùng kỳ, do quý 2/2018 cùng kỳ công ty chủ yếu hạch toán chung cư, nhà ở xã hội nên biên lợi nhuận ròng đạt có 12% thấp hơn quý 2/2019 công ty hạch toán dự án đất nền Ecotown Phú Mỹ có biên lợi nhuận cao hơn là 15%. (Ảnh 1). Từ nay đến cuối năm 2019 (Q3+Q4) công ty còn phải hoàn thành tiếp là 106 tỷ lợi nhuận tiếp để hoàn thành kế hoạch cho cả năm 2019.

Chi tiết các dự án công ty thực hiện đã cập nhật từ bản cũ và cập nhật thêm.

Như chúng ta đã biết HDC năm 2019 này triển khai các dự án là:

a. Cao ốc văn phòng số 2 Trường Công Định (Fusion Suites). Khả năng quý 3/2019 sẽ được hạch toán. (Tham khảo dự án cụ thể ở bài cũ và link + http://fusionsuitesvungtau.com.vn/)

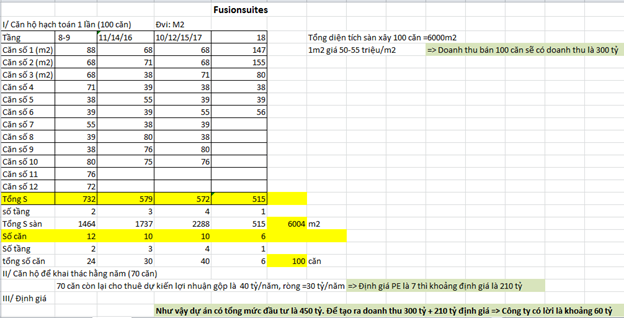

Vẫn giữ nguyên như báo cáo trước chúng tôi chỉ bổ sung thêm 1 số ý, định giá dự án này chúng tôi định giá theo ảnh 1 sau: (Ảnh 2)

- Dự án với tổng mức đầu tư là 450 tỷ được chia làm 2 phần:

- Gồm 100 căn hộ bán đứt đoạn, dự kiến doanh thu là 300 tỷ. (chi tiết tính ảnh trên)

- Gồm 70 căn hộ cho thuê khai thác dự kiến thu được 40 tỷ/năm lợi nhuận gộp (hay 30 tỷ lợi nhuận ròng/năm) => Với PE khoảng 7 thì 70 căn định giá tầm 210 tỷ.

- Định giá tổng thể cả dự án Fusinonsuites chúng tôi cho rằng giá trị là = 300+210-450=60 tỷ là con số chấp nhận được. (Thận trọng)

Tại quý 2/2019, tồn kho của cao ốc Fusion lên 135 tỷ tăng 66 tỷ từ quý 1/ 2019. Dự kiến trong quý 3/2019 công ty sẽ hạch toán dự án. Theo tiến độ chúng tôi cập nhật tới tháng 7/2019 dự án đã cất nóc và đang hoàn thiện nội thất (ảnh 3+4).

![]()

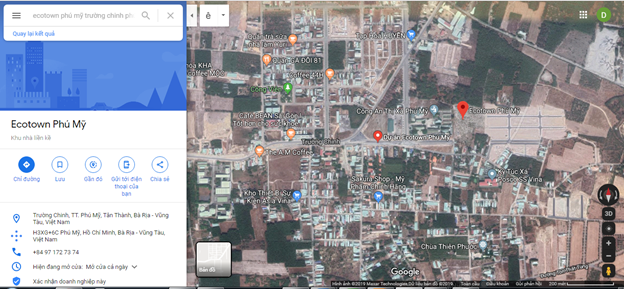

b. Dự án Ecotown Phú Mỹ .

Đây là dự án đem về doanh thu, lợi nhuận chủ yếu cho quý 2/2019. Nhìn vào tồn kho của Ecotown chúng tôi thấy chỉ còn đâu đó 11 tỷ. (Ảnh 5). Tiến độ hạch toán chúng tôi vẫn cho rằng trong năm 2019 công ty sẽ tiếp tục hạch toán phần đất nền trong các quý cuối năm và chung cư nhà ở xã hội sẽ hạch toán sang năm 2020. Tuy nhiên việc xác định khối lượng CÒN LẠI CỦA dự án còn để hạch toán hiện tại chúng tôi đang thiếu thông tin.

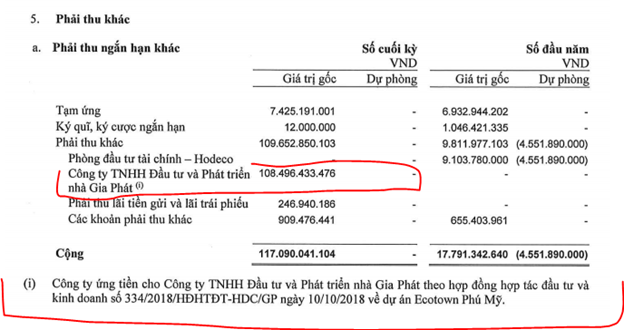

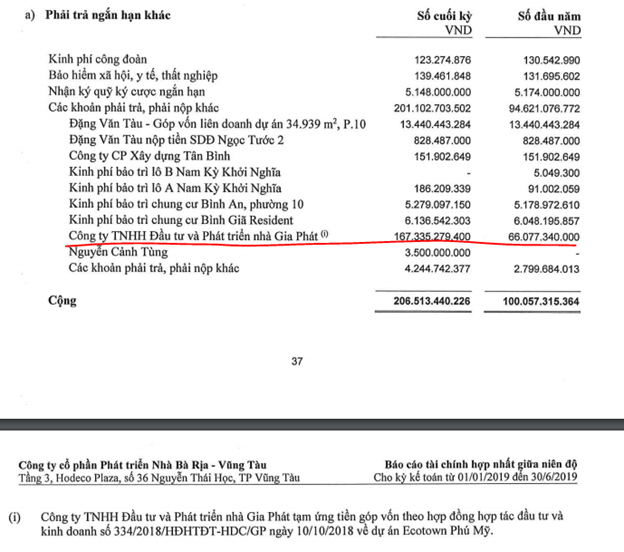

Lưu ý thêm: Trong dự án Ecotown này, HDC và công ty Gia Phát hợp tác đầu tư với nhau để thực hiện dự án. Trong khoản mục ‘Phải thu khác’ của HDC có khoản mục “Ứng tiền cho Gia Phát” tăng 108 tỷ từ đầu năm. Trong khoản mục ‘Phải trả khác’ của HDC có khoản mục “Gia Phát ứng tiền cho HDC để thực hiện dự án” lên 167 tỷ tăng 100 tỷ từ đầu năm. Chúng tôi cho rằng 2 khoản mục này hàm ý số tiền mà 2 bên HDC và Gia Phát đã thực góp vào dự án này. Nhìn vào số liệu chúng ta có thể thấy rằng hiện tại 2 bên đã góp vốn vào dự án Ecotown Phú Mỹ là 275 tỷ. (Ảnh 6+7)

Tiến độ dự án hầu hết đã xong cơ sở hạ tầng tham khảo thêm link bài viết trước để cập nhật hình ảnh dự án và tham khảo thêm trong link:

https://www.youtube.com/watch?time_continue=543&v=lihJEei0sC4

Ngoài ra ảnh dự án vị trí địa lý trên google map cho mọi người theo dõi được dễ dàng. (Ảnh 8)

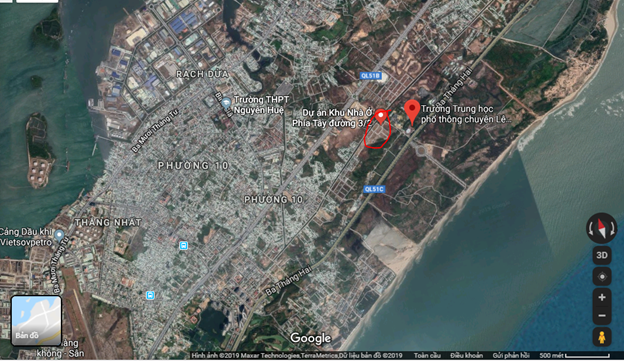

c. Dự án Tây 3/2 (Hạch toán 1 phần tại quý 4/2019,1 phần sang 2020).

Bao gồm 96 nhà ở liền kề và 144 căn biệt thự, diện tích khoảng 41.500 m2 (trong đó HDC chiếm tỷ lệ 72%).

Hiện tại: đã hoàn thành hạ tầng 30.000 m2 đất ở (3/4 dự án) (HDC có 72%), còn hơn 10.000 m2 đất ở đang chờ thành phố đấu giá. (Phần hơn 10.000 m2 còn lại, tỷ lệ lợi ích của HDC là 100%).

Hiện tại tồn kho dự án đang khoảng gần 100 tỷ (ảnh 9). Có thể phải nộp thêm tiền sử dụng đất 60-90 tỷ. Sẽ bán trước khoản 30.000m2 trước. Với giả định là 22tr/m2 (thận trọng) (lưu ý giá mới cập nhật quý 1, dự kiến đến lúc mở bán quý 4/2019 giá sẽ tiếp tục tăng) thì dự đem về 475 tỷ đồng cho HDC. Hiện tại công ty đang làm thủ tục để có thể mở bán dự án, chúng tôi đang chờ việc HDC có thể lấy được giấy phép bán nhà hình thành trong tương lai của Sở Xây Dựng để có thể chắc chắn dự án sẽ được hạch toán trong năm 2019 này. Hiện tại giá đất chúng tôi cũng đang cập nhật theo từng ngày đến khi mở bán. Kỳ vọng quý 4/2019 lên 30-40tr/m2. (Ảnh google map dự án 10)

Đến tháng 07/2019, dự án đã hoàn thiện cơ sở hạ tầng, đang tiến hành xây thô các căn liền kề. (ẢNh 11+12+13+14+15)

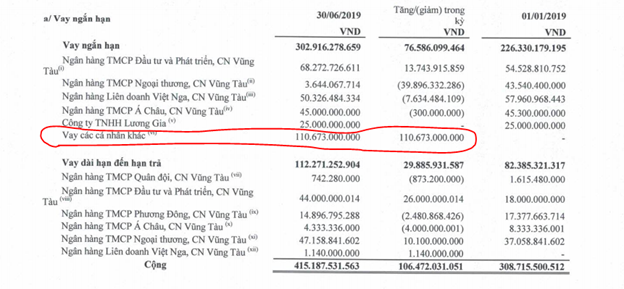

Thông tin ngoài lề: Trong báo cáo tài chính quý 2/2019 xuất hiện khoản vay cá nhân lên 110 tỷ. Đó là khoản vay của cá nhân cho công ty HDC vay (quyền lợi sẽ được ưu tiên được đặt trước để mua được dự án Tây 3/2 và dự án Hải Đăng nếu có nhu cầu mua). (Ảnh 16+17)

![]()

II/ Rủi ro của HDC trong năm 2019.

Rủi ro của HDC có lẽ nằm ở việc tiến độ thi công, thanh toán, mở bán của các dự án xây dựng. Thường tiến độ này không có con số chính xác trong 1 2 quý mà thường chúng ta cần bám sát dự án cũng như công ty để cập nhật cho chuẩn xác nhất. Dù sao với những gì HDC đã triển khai chúng tôi tin rằng năng lực triển khai của HDC là tương đối ổn.

Chúng tôi sẽ bám sát tiến độ dự án Tây 3/2 để có thể nắm được hoạt động kinh doanh của HDC kỹ hơn trong năm 2019

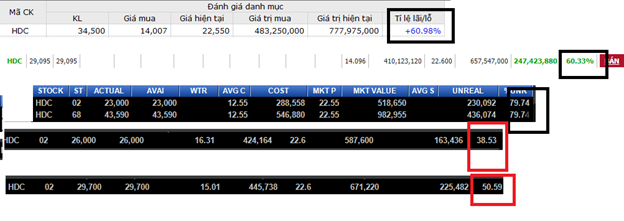

Kết luận: Chúng tôi đã kiến nghị mua vào lien tục HDC trong thời gian qua và vẫn chưa có kiến nghị bán ra. Tỉ suất lợi nhuận hiện tại đang là 60%. (XEM HÌNH 18)

Tuy vậy vốn hóa của HDC mới chỉ là 1200 tỷ và vẫn còn rẻ so với những gì công ty sở hữu.

Nhìn chung báo cáo tài chính quý 2 của HDC khá tích cực, chúng tôi sẽ cập nhật tiếp các dự án của HDC trong giai đoạn tiếp theo. Tại quý 3/2019 này sẽ là điểm nổ lợi nhuận tiếp theo của dự án Fusion Suites.

Điều đặc biệt dự án Tây 3/2 đang lên giá rất tốt, dự kiến trước của công ty là đạt 144 tỷ trong năm 2019, nhưng nếu dự án Tây 3/2 đi vào hoạt động chúng tôi cho rằng lợi nhuận sẽ vượt kế hoạch với mức giá hiện tại như bây giờ. Theo dự kiến trước HDC dự phóng Tây 3/2 đem về là 44 tỷ lợi nhuận trươc thuế (hay 35 tỷ sau thuế) trong năm 2019, và 2020 là 48 tỷ trước thuế (hay 38 tỷ sau thuế). (với giá bán là 9 triệu/m2). Hiện tại chúng tôi cập nhật theo giá đất đã tăng khoảng 3 lần so với mức 9 triệu đó. Nếu như vậy lợi nhuận của năm 2019 này khả năng sẽ lên là 105 tỷ năm 2019 và 114 tỷ năm 2020. Hay Lợi nhuận cả dự án khoảng giao động 220tỷ. Nhìn chung trong năm 2019 chúng tôi dự phóng lợi nhuận của công ty sẽ vượt kế hoạch đạt khoảng 200-230 tỷ. Tương ứng với PE của năm 2019 là 5.7-6.5 lần (Gần với PE=7) là 1 con số chúng tôi cho rằng là hơi rẻ so với 1 công ty đang ở đà tăng trưởng tốt như HDC trong thời gian sắp tới. Với mức PB tương lai chúng tôi cho rằng HDC sẽ đạt khoảng 1000 tỷ tương ứng PB 2019 là 1.3 lần. Với các con số định lượng 1 cách tương đối chúng tôi cho rằng HDC dù đã tăng 80% từ báo cáo lần đầu, nhưng vẫn đang ở vùng hợp lý cho 6 tháng tiếp theo.

Sang năm 2020, chúng tôi sẽ cập nhật các dự án tiếp theo của HDC, trong đó công ty đã dự tính lợi nhuận của năm 2020 là 200 tỷ sau thuế. Hay tương ứng PB trong năm 2020 =1 và PE khoảng 6 lần theo kế hoạch cũ của công ty. Chúng tôi cho rằng việc này chưa phản ánh sự tăng lên của giá bất động sản Vũng Tàu trong thời gian sắp tới. Chúng tôi sẽ theo sát dự án và cập nhật tiếp theo.

Với mức giá hiện tại chúng tôi cho rằng nhà đầu tư trung và dài hạn có thể tham gia được (tầm nhìn 1 năm đổ lên). Với việc cổ phiếu đã tăng nóng chúng tôi cho rằng đợi chờ sự hiệu chỉnh để có được giá vốn tốt hơn để giải ngân là kế hoạch khả thi tại hiện tại.

Chúng tôi tiếp tục nắm giữ HDC và mỗi khi tt điều chỉnh đó là cơ hội để cho các nhà đầu tư chưa tham gia có thể mua vào.

Giá mục tiêu sắp tới là 3x.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–