Đây là bài viết chúng tôi muốn cập nhật kết quả kinh doanh mới nhất tháng 10-2021 và cơ hội đầu tư với cổ phiếu HDG. Cụ thể chúng tôi sẽ update trong phần dưới đây của bài viết. Trong quý 2 chúng tôi đã có bài viết phân tích chi tiết về HDG, quý nhà đầu tư có thể đọc lại tại link dưới đây.

https://langtubuonnuocmam.com/hdg-bao-cao-cap-nhap-thang-6-2021/

Tại bài viết khi đó giá cp đang giao dịch trong vùng 42-44k/cp chúng tôi đã định giá 55 và với báo cáo này sẽ tiếp tục nâng định giá với HDG khi mà doanh nghiệp đã đưa thêm các nhà máy điện mới vào hoạt động và mang lại kết quả kinh doanh khả quan. Hứa hẹn sẽ tăng trưởng mạnh trong các quý tới.

I. Update kết quả kinh doanh quý 3

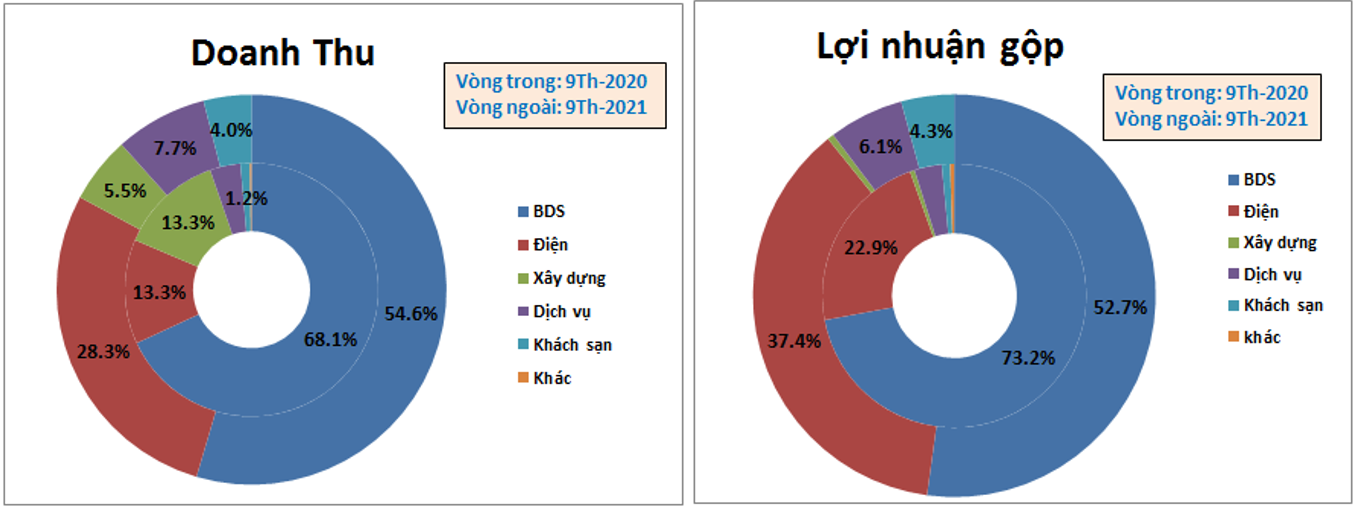

Kết thúc quý 3-2021 HDG ghi nhận doanh thu thuần 633 tỷ đồng, giảm 24.6% so với cùng kỳ, tuy nhiên do biên lợi nhuận gộp tăng mạnh từ 42.3 lên 65.3 đã giúp lợi nhuận sau thuế đạt 228.8 tỷ đồng, tăng 78% so với cùng kỳ. Doanh thu tại quý 3 giảm khoảng 190 tỷ đồng chủ yếu do mảng xây lắp của công ty giảm so với cùng kỳ (giảm 156 tỷ đồng). Tuy nhiên do giá vốn mảng xây lắp còn cao hơn doanh thu nên dù doanh thu mảng này giảm cũng không có ảnh hưởng đến lợi nhuận của công ty. (Hình 1)

Tổng 9 tháng đầu năm từ biểu đồ trên chúng ta có thể thấy về doanh thu và lợi nhuận thì 2 mảng đóng góp chính đó là mảng bất động sản và mảng điện. Mảng điện tuy chỉ đóng góp 28% doanh thu nhưng lại góp đến 37% lợi nhuận gộp cho công ty. Quan trọng hơn chúng ta có thể thấy tỉ trọng mảng điện đã tăng mạnh thế nào so với cùng kỳ 2020. Trong năm 2020 mảng điện chỉ chiếm 13.3% về doanh thu và 22.9% về lợi nhuận gộp nhưng sang 2021 con số này đã là 28.3% về doanh thu và 37.4% về lợi nhuận gộp.

Ngoài tỉ trọng thì chi tiết kết quả kinh doanh trong bảng 2 dưới chúng ta sẽ thấy mảng BĐS đang có xu hướng giảm còn mảng điện vẫn tăng trưởng rất tốt

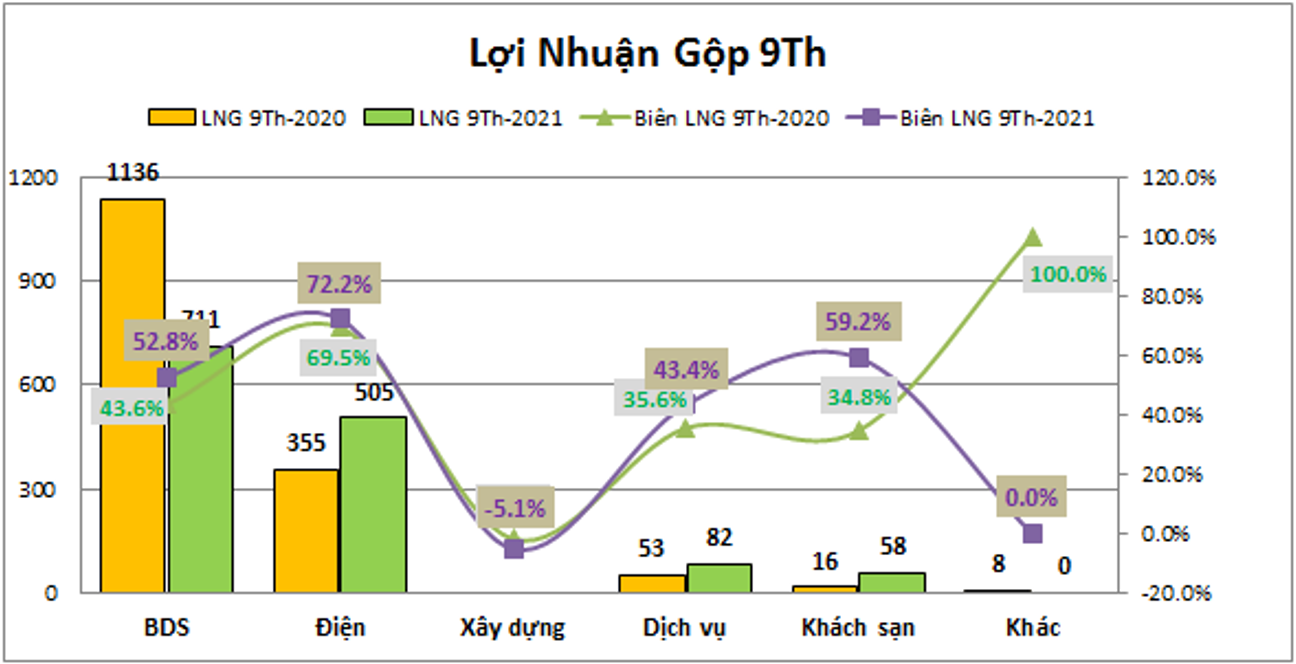

Lũy kế 9 tháng đầu năm lợi nhuận gộp năm 2021 giảm khoảng 202 tỷ đồng so với cùng kỳ 2020. Nguyên nhân đến từ sự sụt giảm lợi nhuận của mảng BĐS (giảm hơn 400 tỷ đồng so với cùng kỳ) dù ngành điện có sự tăng trưởng rất tốt trong 9 tháng đầu năm (tăng 150 tỷ đồng)nhưng cũng không đủ bù lại cho mảng BĐS. Tuy nhiên mảng BĐS chúng ta cần nhìn theo năm vì các dự án không book đều giữa các quý mà theo tiến độ dự án và thường book tại quý 4 hàng năm. Chúng tôi sẽ bóc tách 2 mảng riêng để nhìn rõ tiềm năng của từng mảng.

II. Tiềm năng tăng trưởng

1. Mảng điện – Mảng đẻ trứng vàng của HDG với tăng trưởng thần tốc

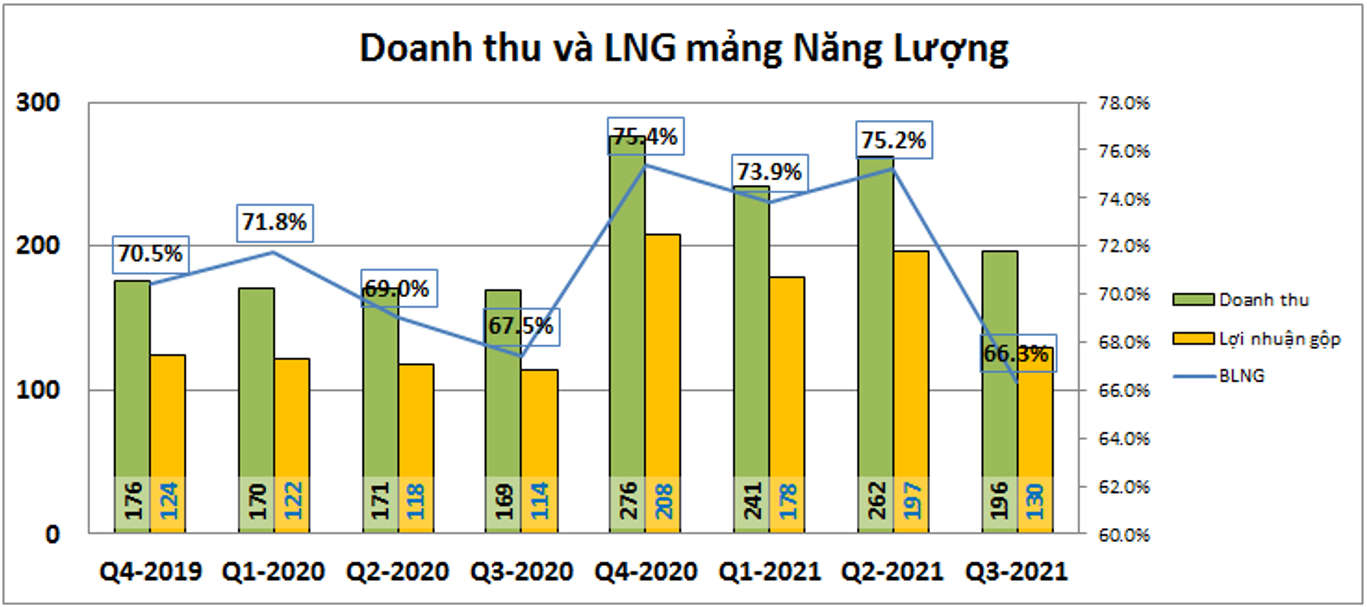

Đây là mảng đóng góp doanh thu và lợi nhuận đứng thứ 2 trong các ngành nghề của HDG (Sau mảng BĐS). Tuy nhiên đây lại chính là mảng đem lại nhiều kỳ vọng cho HDG vì doanh thu và lợi nhuận tăng trưởng rất tốt trong những năm qua. (Hình 3)

Như biểu đồ trên chúng ta thấy từ quý 4-2020 doanh thu và lợi nhuận tăng mạnh lên mốc mới với doanh thu mỗi quý khoảng 240-270 tỷ đồng, cao hơn mức quanh 170 tỷ đồng trước đó (tăng trưởng khoảng 40-50%). Nguyên nhân do mảng thủy điện gặp điều kiện thời tiết thuận lợi và đặc biệt là quý 4-2020 HDG bắt đầu đưa vào khai thác và vận hành nhà máy điện mặt trời Hà Đô Ninh Phước (đưa vào vận hành từ ngày 4/9/2020) giúp mang lại lợi nhuận mỗi quý lên thêm 45-55 tỷ đồng.

Như vậy với 1 nhà máy mới cùng các nhà máy cũ đã giúp HDG bứt phá trong mảng điện. Vậy trong quý 4-2021 với việc 3 nhà máy mới của HDG đi vào vận hành ổn định thì kết quả sẽ ra sao?

- Về mảng thủy điện: với việc đang có 3 nhà máy điện vận hành ổn định với tổng công suất thiết kế 119MW là Nhạn Hạc, Nậm Pông, Za Hưng và 2 nhà máy vừa mới đưa vào vận hành là Đắk Mi 2 (COD 8/10/2021) với công suất thiết kế 147MW và Sông Tranh 4 (COD 4/9/2021) với công suất thiết kế 48MW sẽ giúp tăng tổng công suất thiết kế lên gấp hơn 2 lần công suất trước đó (2.63 lần) và sẽ sớm giúp mảng thủy điện tăng trưởng mạnh từ quý 4-2021 và các năm tiếp theo.

- Mảng điện mặt trời: với 2 nhà máy đang vận hành ổn định là Hồng Phong 4 và Hà Đô Ninh Phước sẽ tiếp tục duy trì mức đóng góp lớn cho HDG

- Điện gió: đây là mảng mới mà HDG đang tiếp tục theo đuổi với dự án đầu tiên là nhà máy điện gió 7A đã COD chính thức vào ngày 30/10/2021 với công suất 50MW. Như vậy trong 2 tháng 11-12 của quý 4/2021 nhà máy điện gió 7A sẽ bắt đầu đóng góp cho mảng điện của HDG.

Theo như kết quả hoạt động kinh doanh công bố mới nhất tháng 10/2021 của HDG thì mảng điện trong tháng 10 đã ghi nhận sản lượng khoảng 142 triệu KWh, đây là con số rất cao khi mà chúng ta biết cả quý 3/2021 tổng sản lượng mảng điện là 136 triệu KWh hay tổng 2 quý đầu năm là 247 triệu KWh. Chúng tôi cho rằng trong quý 4 sẽ là quý giúp ngành điện break nên một mức kết quả kinh doanh mới cao hơn nhiều doanh thu và lợi nhuận hiện tại. Chúng tôi dự phóng doanh thu mảng điện quý 4 có thể đạt khoảng 450-550 tỷ đồng tức gấp khoảng 2 lần cùng kỳ (cùng kỳ quý 4-2020 là quý hiện đang có doanh thu và lợi nhuận lớn nhất từ trước tới giờ của HDG). Trong năm tới 2022 khi các nhà máy mới hoạt động ổn định thì mảng điện sẽ có sự bứt phá lớn so với kết quả kinh doanh 2021 đã đạt được. Chúng tôi dự phóng trong năm 2022 mảng điện hoàn toàn có thể vươn lên thành mảng đóng góp lợi nhuận lớn nhất cho HDG với khoảng 2,000 tỷ đồng doanh thu và 1,300- 1,400 tỷ đồng lợi nhuận gộp.

2. Mảng BĐS duy trì đi ngang về định giá

Đây là mảng truyền thống và vẫn đang là mảng có đóng góp lớn nhất cho doanh thu và lợi nhuận của HDG trong các năm qua. Chi tiết các dự án chúng tôi đã viết khá rõ trong bài viết gần đây và link bài viết ở trên đầu bài, quý nhà đầu tư có thể đọc lại để nẵm rõ hơn. Bài viết này chúng tôi sẽ chỉ update nhanh các dự án cho đến hiện tại:

- Dự án Hà Đô Centrosa Garden: Dự án đã được bàn giao trong các quý đầu năm 2021 và hiện dư địa hạch toán gần như đã hết.

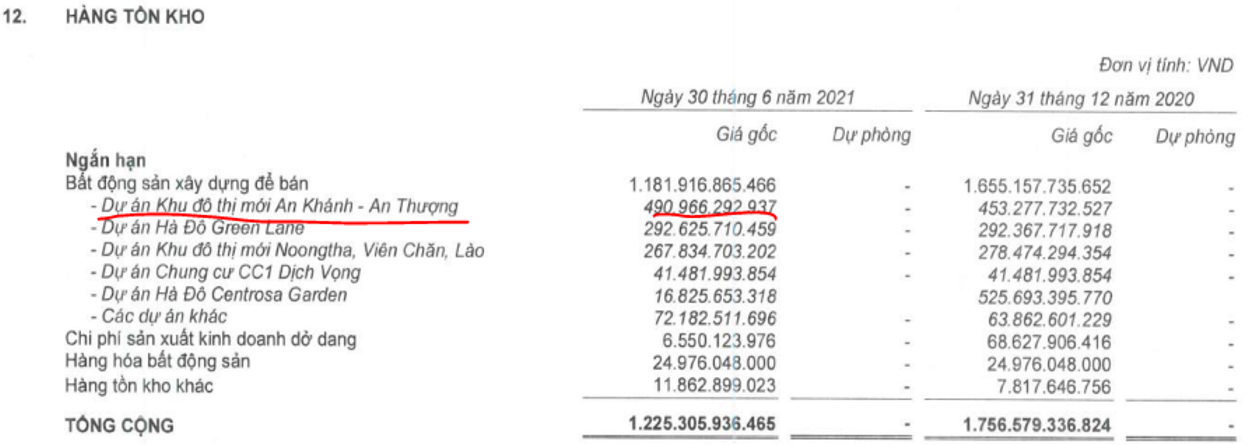

- Dự án Hà Đô Charm villas (An Khánh – An thượng): Dự án đã tăng lên gần 500 tỷ đồng trên báo cáo tài chính và với việc mở bán thành công trên 95% sẽ là dự án mang lại lợi nhuận chính cho HDG trong quý 4-2021 và các năm tới khi hạch toán với tổng doanh thu toàn dự án có thể đạt trên 3,000 tỷ đồng (Hình 4)

- Dự án Hà Đô Green Lake: Dự án đang được xây dựng và dự kiến sẽ được hạch toán từ 2022-2023 với sản phẩm là 1,231 căn hộ với doanh thu dự kiến khoảng 2,000 tỷ đồng.

- Dự án Kha Vạn Cân (Linh Trung): Dự án dự kiến có thể hạch toán từ năm 2023 với sản phẩm là 3 tháp căn hộ (khoảng 1,000 căn) cùng 100 căn nhà phố dự kiến mang về khoảng 2,300 tỷ đồng doanh thu toàn dự án.

- Dự án NongTha – Lào: đây là dự án nằm tại Lào với sản phẩm là nhà LK (241 căn), biệt thự (586 căn), TTTM, văn phòng cho thuê. Dự án dự kiến được hạch toán từ 2023 trở đi giúp mang về gần 7,000 tỷ đồng doanh thu. Tuy nhiên trên báo cáo tài chính tồn kho dự án không có dấu hiệu tăng lên nên cần update trong năm tới xem tiến độ có thay đổi hay không, chúng tôi sẽ update sau năm 2021.

- Dự án Dịch Vọng: Dự án vẫn trong giai đoạn xin phê duyệt chuẩn bị đầu tư nên chưa thể đóng góp cho doanh thu, lợi nhuận của HDG trong 2-3 năm tới, chúng tôi sẽ update trong các báo cáo sau.

Ngoài ra HDG còn sở hữu các dự án khác nhưng chưa triển khai nên chúng tôi không update thêm mà vẫn giữ theo báo cáo gần nhất. Như vậy với nhiều dự án vẫn sẽ tiếp tục được hạch toán quý 4-2021 và năm 2022-2023 sắp tới sẽ đảm bảo cho HDG duy trì được doanh thu và lợi nhuận mảng BĐS như các năm qua. Chúng tôi kỳ vọng kết quả kinh doanh mảng BĐS sẽ đi ngang trong giai đoạn 1-2 năm tới, tức lợi nhuận gộp khoảng 1,200-1,500 tỷ đồng mỗi năm.

III. Tổng kết và định giá

Như vậy sau khi phân tích 2 mảng chính đóng góp vào doanh thu và lợi nhuận của HDG là BĐS và điện chúng ta có thể thấy kỳ vọng vào tăng trưởng của HDG sẽ đến từ ngành điện và từ quý 4 năm nay mảng điện sẽ có sự tăng trưởng mạnh để đóng góp vào doanh thu, lợi nhuận cho công ty.

Về định giá, hiện tại HDG đang giao dịch vùng giá 6x và chúng tôi cho rằng mức định giá này là không đắt với HDG hiện tại và là hấp dẫn với tầm nhìn cho năm 2022. Chúng tôi cho rằng mức giá phù hợp với định giá của HDG là 85-90K/cp (định giá đã chiết khấu cho trái phiếu chuyển đổi phát hành năm 2019 và 2020).

———-Team LTBNM tổng hợp và phân tích ————-