Trong bối cảnh đất nước hiện tại, không khó để thấy đầu tư công là một trong những vấn đề được nhắc tới nhiều nhất, là một trong những trụ cột để phát triển đất nước. Vì thế, chúng tôi kì vọng những mã cổ phiếu liên quan đến lĩnh vực này đang đứng trước một bước ngoặt lớn. Tuy vậy, diễn biến giá của các cổ phiếu trong ngành này lại không đồng nhất. Trong báo cáo này, chúng tôi sẽ phân tích mã cổ phiếu HHV – một trong những doanh nghiệp được mong chờ nhất với lượng backlog khá lớn. Đâu là vùng định giá phù hợp với HHV, và thị trường đang mong chờ điều gì với mã cổ phiếu này? Tất cả sẽ được chúng tôi phân tích cụ thể.

I. Cập nhật KQKD Q1/25

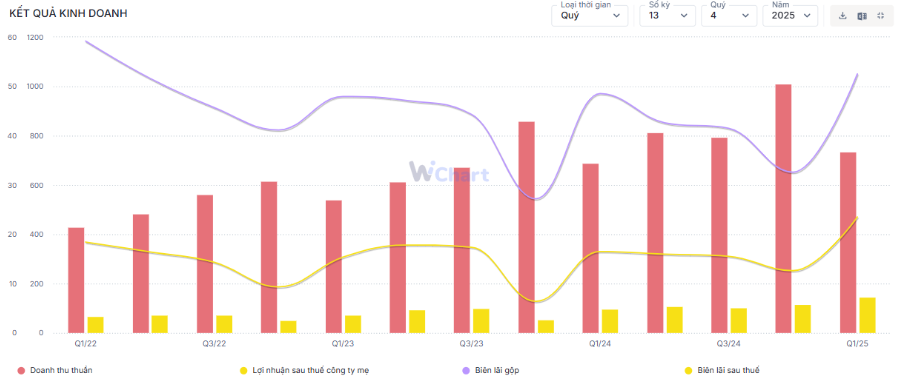

Trong Q1 vừa qua, CTCP Đầu tư Hạ tầng Giao thông Đèo cả đã ghi nhận những thông tin tích cực về hoạt động kinh doanh. Cụ thể, doanh thu thuần đạt 735 tỷ đồng (+7% yoy). Kết quả này đạt được do hầu hết các mảng kinh doanh đều ghi nhận tăng trưởng:

- Mảng BOT: doanh thu đạt 526 tỷ đồng (+10% yoy) chủ yếu nhờ lượng xe qua trạm thu phí tăng 16% yoy – đạt mốc 1,4 triệu lượt trong quý. Theo đó, lưu lượng xe thông qua hầm Đèo Cả – Hải Vân tốt hơn dự báo sau khi được kết nối hoàn toàn với tuyến cao tốc Bắc Nam giai đoạn 2. Ngoài ra, dự án Cam Lâm – Vĩnh Hảo đi vào thu phí trong Q1 cũng góp phần vào mức tăng trưởng của mảng thu phí này.

- Mảng xây lắp: doanh thu đạt 166 tỷ đồng (-16% yoy) chủ yếu do ghi nhận doanh số từ dự án Quảng Ngãi – Hoài Nhơn (128 tỷ – chiếm tới 77% doanh thu xây lắp).

- Mảng duy tu công trình: Doanh thu đạt 31 tỷ đồng, tăng mạnh 425% nhờ hoàn thiện các dự án quản lý vận hành hầm, cầu đường.

Sau khi trừ giá vốn, lãi gộp đạt 386 tỷ đồng – tăng 15% yoy. Biên lãi gộp tương ứng đạt 52,5% – cao nhất trong 3 năm trở lại đây. Mức tăng mạnh này chủ yếu nhờ LNG mảng BOT tăng 4% yoy. Tuy nhiên biên lãi mảng xây lắp giảm 2%, chúng tôi cho rằng chủ yếu đến từ việc giá cả nguyên vật liệu tăng mạnh thời gian qua làm bào mòn biên lãi. Dự án Quảng Ngãi – Hoài Nhơn cũng ghi nhận biên lãi gộp thấp hơn. (Hình 1)

Trong kỳ, công ty ghi nhận doanh thu tài chính đạt 14 tỷ (+90% yoy) do ghi ghi nhận thêm từ các hợp đồng hợp tác kinh doanh BOT Cam Lâm Vĩnh Hảo. Tuy nhiên chi phí tài chính vẫn tăng cao qua từng quý, đạt 221 tỷ trong đó chi phí lãi vay là 218 tỷ đồng. Chúng tôi kỳ vọng quý tới chi phí tài chính sẽ đi ngang khi tổng các khoản vay nợ trong Q1 đã đi ngang.

Kết quý, công ty ghi nhận LNST công ty mẹ đạt 146 tỷ – tăng 52% yoy. Biên lãi ròng đạt 20%. Chúng tôi đánh giá đây là con số khá triển vọng khi sự tăng trưởng đến từ mảng kinh doanh cốt lõi. Nhưng liệu con số này có thể được duy trì hay không? Và điều gì khiến HHV có thể tăng giá trong thời gian sắp tới?

II. Triển vọng kinh doanh 2025

1. Đầu tư công đang đi vào điểm nóng tăng trưởng

Theo Bộ Tài chính, ước giải ngân vốn đầu tư công từ đầu năm tới hết ngày 31/5/2025 là 199.325 tỷ đồng – đạt 22,2% kế hoạch, đạt 24,1% kế hoạch Thủ tướng Chính phủ giao trong năm nay. Bộ Tài chính cũng cho biết, so với tỷ lệ giải ngân cả nước trong 4 tháng đầu năm, tiến độ giải ngân đã có sự tăng tốc rõ rệt, bắt kịp tiến độ so với cùng kỳ năm ngoái.

Có thể thấy từ đầu năm 2025 tới nay, Chính phủ đã nhìn nhận đầu tư công là động lực chính để thúc đẩy tăng trưởng kinh tế, nhất là trong bối cảnh kinh tế thế giới đang có nhiều thách thức như hiện nay. Các nội dung về đầu tư công luôn được đưa vào chương trình làm việc của các phiên họp Thường trực Chính phủ, thể hiện tính xuyên suốt và nhất quán trong lãnh đạo, chỉ đạo điều hành.

Với những thông điệp mạnh mẽ đến từ Chính phủ, chúng tôi nhận thấy các dự án hạ tầng sẽ được đẩy mạnh trong năm nay, đi kèm với đó là các dự án PPP (hình thức hợp tác công tư) sẽ là điểm nhấn cho sự thay đổi trong việc huy động nguồn lực xã hội. Vì thế, với lợi thế là doanh nghiệp quan trọng trong hệ thống Tập đoàn Đèo Cả và đang liên tục gia tăng sự hiện diện trong lĩnh vực xây lắp hạ tầng, chúng tôi cho rằng HHV sẽ được hưởng lợi tốt từ những xu hướng trên.

2. Doanh thu mảng BOT dự kiến duy trì tăng trưởng đều đặn

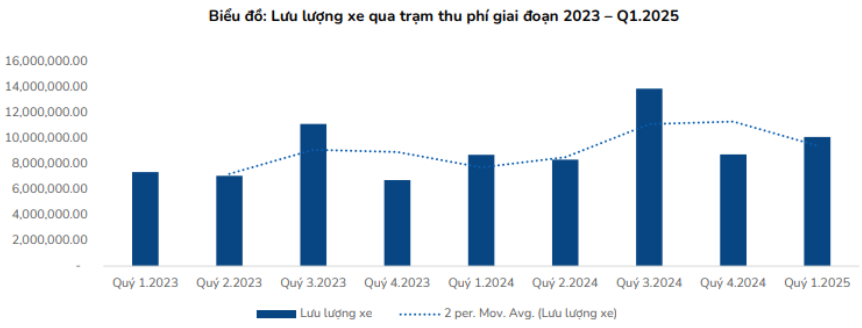

Hiện tại, với việc không có kế hoạch điều chỉnh tăng phí cầu đường trong năm 2025, mức tăng trưởng doanh thu phí cầu đường của các dự án BOT mà HHV sở hữu dự kiến đạt khoảng 10-12%/năm. Từ 2026 trở đi, chúng tôi kỳ vọng mức tăng trong lưu lượng xe lớn hơn, khoảng trên 30% yoy sau khi cao tốc Bắc Giang – Lạng Sơn được kết nối với cao tốc Hữu Nghị – Chi Lăng, Đồng Đăng – Trà Lĩnh sẽ tạo điểm rơi doanh thu cho mảng BOT của Đèo Cả. (Hình 2)

Theo thông tin chúng tôi có được, Bộ GTVT hiện đang làm việc để xem xét tăng mức biểu phí sử dụng đường bộ cao tốc. Điều này có thể có lợi cho BOT Phước Tượng – Phú Gia. Nếu được phê duyệt tăng phí thì con số ước tính khoảng 21% trong mỗi 3 năm.

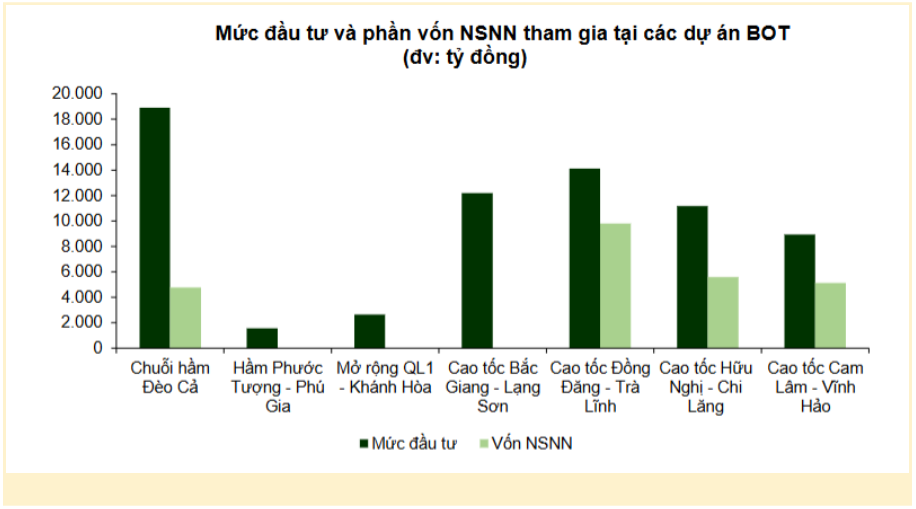

Ngoài ra, chúng tôi kỳ vọng hiệu quả tài chính tại các dự án BOT sẽ được cải thiện trong thời gian tới một các đáng kể khi HHV được ghi nhận các khoản hỗ trợ từ ngân sách nhà nước và giảm tải gánh nặng tài chính. Trong Q4/24 vừa qua, doanh nghiệp đã nhận được khoản hỗ trợ 1.180 tỷ đồng liên quan dự án hầm đường bộ qua Đèo Cả (phần góp vốn Nhà nước nhưng chưa được giải ngân trong các năm qua). Đây là tiền đề để chúng tôi kỳ vọng thời gian tới HHV tiếp tục thu về những khoản hỗ trợ như: 1) khoản 2.280 tỷ đồng hỗ trợ việc sụt giảm doanh thu tại trạm Bắc Hải Vân do không thực hiện thu phí tại trạm La Sơn – Túy Loan như phương án bán đầu; 2) Khoản 4.600 tỷ đồng hỗ trợ sụt giảm doanh thu từ dự án Bắc Giang – Lạng Sơn do chưa thông tuyến đến cửa khẩu Hữu Nghị. Theo ban lãnh đạo, những vướng mắc đã được Bộ Xây dựng, Bộ Tài chính báo cáo Chính phủ, trình Quốc hội giải quyết trong kỳ họp tháng 6/25. (Hình 3)

Có thể thấy, ngoài sự tăng trưởng đến từ tuyến Bắc Giang – Lạng Sơn, thì câu chuyện HHV nhận được những khoản hỗ trợ từ ngân sách Nhà nước cũng giúp mảng BOT cải thiện đáng kể. Tuy vậy, chúng tôi cho rằng sẽ cần khá nhiều thời gian để HHV có thể ghi nhận được 2 khoản hỗ trợ trên, nên sự tăng trưởng của mảng BOT phần nhiều sẽ đến từ việc tăng trưởng lưu lượng xe lưu thông tự nhiên – khoảng 10%/năm.

3. Doanh thu mảng xây dựng được kỳ vọng là động lực tăng trưởng chính.

Trong cuộc họp ĐHCĐ vừa qua, HHV cho biết công ty kỳ vọng mảng xây dựng sẽ đạt 1.392 tỷ đồng trong năm nay, với trụ cột đóng góp đến từ Cao tốc Quảng Ngãi – Hoài Nhơn đang vào cuối chu kỳ xây lắp. Chúng tôi cho rằng điều này khá phù hợp với định hướng của Chính phủ với mục tiêu hoàn thành cao tốc Bắc – Nam phía đông trong năm nay.

Ngoài ra, động lực tăng trưởng của HHV sẽ đến từ 3 dự án mới được khởi công kể từ đầu 2024 đến nay, bao gồm: 1) Đồng Đăng – Trà Lĩnh; 2) Hữu Nghị – Chi Lăng; 3) TP.HCM – Thủ Dầu Một – Chơn Thành; và một số dự án khác đang triển khai trong năm 2025. Dự án Đồng Đăng – Trà Lĩnh dự kiến tạo ra 210 tỷ đồng doanh thu vào năm 2025, chiếm 15% tổng doanh thu ước tính và được hoàn thành vào 2027 theo đúng tiến độ. Trong khi đó, dự án TP.HCM – Thủ Dầu Một – Chơn Thành đang được xúc tiến để giải phóng mặt bằng, đẩy nhanh tiến độ.

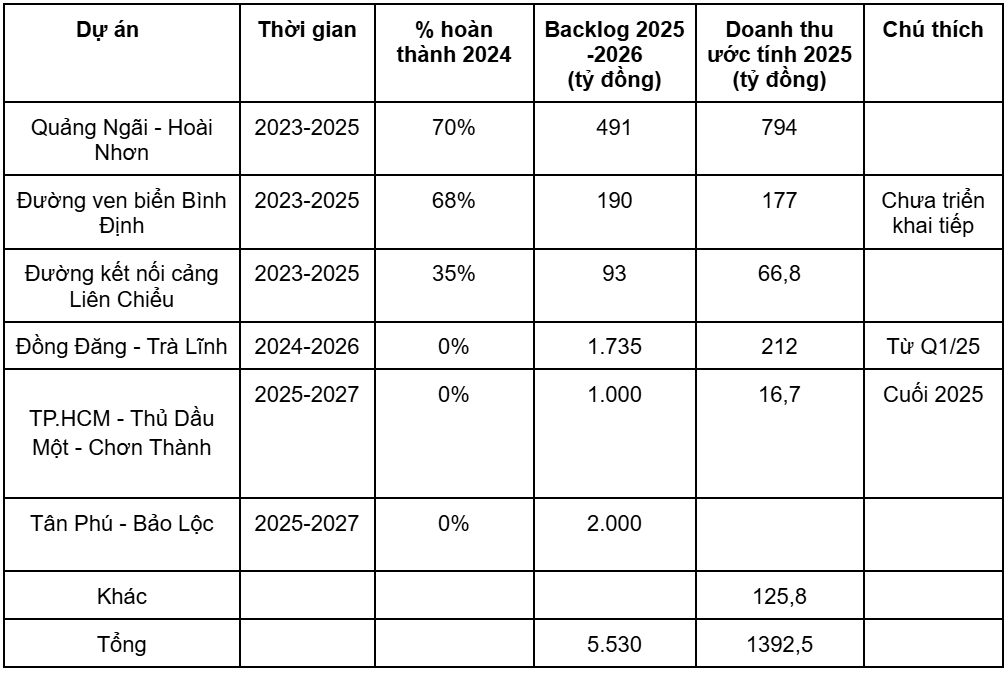

Với tổng giá trị backlog hiện rơi vào khoảng 5,500 tỷ đồng, chúng tôi cho rằng HHV đảm bảo lượng công việc trong 2 năm tới. Theo ước tính của chúng tôi, biên lãi mảng xây lắp sẽ rơi vào khoảng 4% – tương đương với năm 2024. Một số yếu tố có thể ảnh hưởng tới biên lãi của HHV là việc giá cả nguyên vật liệu tăng cao, và các dự án đầu tư công thường sẽ có biên lãi thấp hơn các dự án thông thường. (Hình 4)

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng HHV là một cổ phiếu có thể đưa vào watchlist bởi những yếu tố sau:

- Mảng BOT kỳ vọng tăng trưởng khoảng 10%/năm dựa vào lưu lượng xe tăng trưởng tự nhiên. Ngoài ra, cao tốc Bắc Giang – Lạng Sơn khi đi vào lưu thông sẽ tạo điểm rơi doanh thu trong năm 2026.

- Kỳ vọng thu hồi được phần hỗ trợ từ Ngân sách Nhà nước, giảm gánh nặng về chi phí tài chính nhưng đây sẽ là câu chuyện dài hạn.

- Mảng xây lắp ghi nhận lượng backlog lên tới 5.530 tỷ đồng, doanh thu 2025 ước đạt gần 1.400 tỷ đồng. Đây cũng là động lực tăng trưởng chính trong bối cảnh tình hình đầu tư công đang được Chính phủ quyết liệt đẩy mạnh.

- Rủi ro: biên lãi gộp sẽ không cao do là dự án đầu tư công, cũng như giá nguyên vật liệu đầu vào đang trong đà tăng.

Với những thông tin trên, chúng tôi kỳ vọng HHV hoàn thành kế hoạch được tối thiểu kế hoạch về lợi nhuận đề ra, tương đương khoảng 530 tỷ đồng, tương đương PEfwd khoảng 11 lần, không quá nhiều dư địa tăng trưởng so với con số PE trung bình (khoảng 12-12.5 lần).

Xét về mặt kỹ thuật, HHV đang tạo nền khá vững quanh mốc 12.000đ/cp. Chúng tôi cho rằng thị trường đang chờ báo cáo Q2/25 để tiếp tục đánh giá xem mức tăng trưởng có thể duy trì hay không trên mức nền khá cao của cùng kỳ. Chúng tôi cho rằng trong thời gian chờ báo cáo, giá cổ phiếu sẽ không có nhiều biến động mạnh.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.