Thời gian gần đây, đầu tư công là làn sóng được nhiều nhà đầu tư nhắc đến nhất với những kỳ vọng bứt phá trong năm 2023. Tuy nhiên, đầu tư công nhiều khi cũng là câu chuyện “bổn cũ soạn lại”, bởi những con số chỉ là dựa trên giấy tờ còn lợi nhuận thực tế vẫn chưa được ghi nhận. Là một trong những doanh nghiệp được ưa thích trên sàn, trong bài viết này chúng tôi sẽ phân tích về CTCP Đầu tư hạ tầng giao thông Đèo Cả (HHV) để tìm hiểu xem tình hình kinh doanh của công ty này đang ra sao, và những kỳ vọng trong năm 2023 có xứng đáng đền đáp công sức mong chờ của nhà đầu tư hay không. (Hình 1)

I. Tình hình kinh doanh 2022 và các dự án của HHV

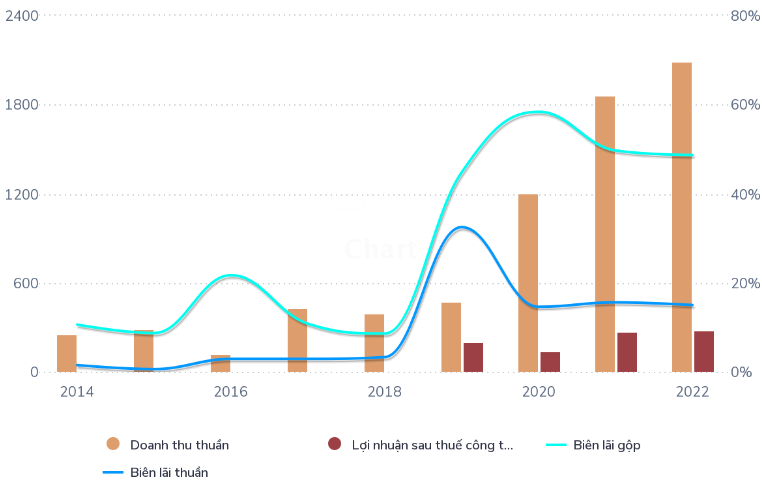

Theo tổng kết tình hình kinh doanh năm 2022 vừa được công bố của Hạ tầng Giao thông Đèo Cả, doanh thu cả năm của công ty ước tính đạt 2.046 tỷ đồng, tăng 10% yoy. LNST hợp nhất ước tính đạt 314 tỷ đồng, tăng 8%. Đặc biệt, cần chú ý trong năm 2021 tình hình Covid vẫn căng thẳng nhưng nền kết quả kinh doanh không hề thấp, nên việc tăng trưởng như con số HHV ước tính thực chất là rất tích cực, nhất là trong bối cảnh lạm phát nguyên vật liệu cũng như tình hình vĩ mô bất ổn của năm 2022.

Trong năm 2022, doanh thu chính của Công ty vẫn chủ yếu đến từ hoạt động thu phí và vận hành các trạm BOT với ước tính đạt gần 1.486 tỷ đồng, tương đương khoảng 73% tổng doanh thu hợp nhất. Đứng sau là hoạt động thi công xây lắp, ước tính doanh thu đạt 495 tỷ đồng – hơn 24% tổng doanh thu 2022. Biên lợi nhuận của 2 mảng này lần lượt đạt 62% và 13%.

Như vậy, với con số này thì có thể thấy biên lãi gộp 2022 của HHV đạt khoảng 48,7% trong khi 2021 đạt 49,7%. Biên lãi ròng theo con số Công ty ước tính vào khoảng 15%, giảm nhẹ so với con số 15,6% của năm trước. Chúng tôi cho rằng đây là ảnh hưởng của việc chi phí nguyên vật liệu đầu vào bị đẩy lên cao, khiến biên lãi của mảng xây lắp giảm đáng kể, từ đó giảm nhẹ con số biên lãi của Công ty này. (Hình 2)

Như vậy có thể thấy, nhờ tình hình dịch bệnh được kiểm soát khá tốt trong năm nay cùng với sự mở cửa trở lại của nền kinh tế giúp giao thông tăng trưởng trở lại, HHV đã có một năm kinh doanh khá tốt so với các ngành khác trong nền kinh tế. Đối với mảng BOT, chúng tôi kì vọng sự hồi phục sẽ đến trong năm 2023 nhờ (1) Hậu Covid, nhu cầu đi lại và phát triển kinh tế ngày càng nhiều hơn; (2) tuyến BOT Trung Dương – Mỹ Thuận chính thức đi vào hoạt động tháng 8/2022 sẽ đóng góp doanh thu đáng kể cho HHV; và (3) về dài hạn, HHV sẽ sở hữu một loại BOT mới cho các dự án như Cam Lâm – Vĩnh Hảo, Đồng Đăng – Trà Lĩnh, Tân Phú – Bảo Lộc, Hữu Nghị – Chi Lăng.

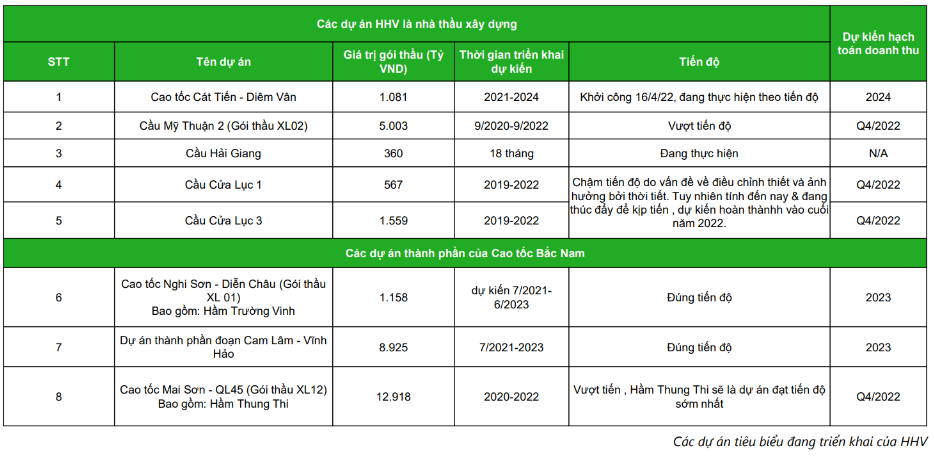

Đối với mảng xây dựng, HHV cũng trở thành một trong những chủ thầu thành công nhất trong năm vừa qua. Trước khi trúng gói thầu Cao tốc Bắc Nam trong tháng 12 vừa qua, thì Công ty này đã trúng 10 gói thầu với tổng giá trị gần 1,500 tỷ đồng, chủ yếu đến từ tuyên cao tốc Bắc Nam phía Đông, đoạn Cam Lâm – Vĩnh Hảo và một số dự án đường ven biển qua các địa phương liên quan. Tiến độ các dự án được chúng tôi cập nhật như hình dưới đây. Các dự án thuộc GĐ1 này được kỳ vọng hoàn thành trong nửa cuối năm 2023, từ đó đóng góp đáng kể cho doanh thu chung, nhất là trong bối cảnh giá NVL đang có dấu hiệu giảm như hiện nay. (Hình 3: Nguồn DSC).

Có thể thấy, nhờ nằm trong hệ sinh thái của Tập đoàn Đèo cả, cùng với kinh nghiệm thi công, đặc biệt tại các dự án khó như hầm chui, hầm xuyên, đường cao tốc, HHV thường xuyên đạt và vượt tiến độ các dự án được giao. Không chi vậy, Công ty còn tham gia giải cứu nhiều dự án đắp chiếu lâu năm nên nhận được rất nhiều sự tin tưởng khi làm thầu. Vì vậy, khi cần rút ngắn thời gian thực hiện Dự án cao tốc giai đoạn 2, HHV đã nhanh chóng được Bộ GTVT “chọn mặt gửi vàng” khi chỉ định là một trong những cái tên liên danh tiến hành thực hiện 12/25 gói thầu đầu tiên – cao tốc Quảng Ngãi – Hoài Nhơn với giá trị hơn 3.800 tỷ đồng.

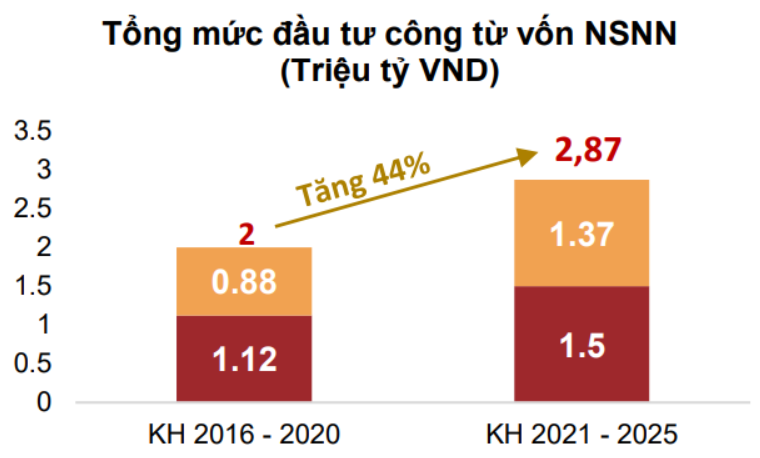

Thừa thắng xông lên, chúng tôi cũng kỳ vọng khi Bộ GTVT công bố 13/25 gói thầu còn lại thì HHV cũng sẽ là một trong những cái tên được lựa chọn. Nếu được lựa chọn, đây sẽ là động lực rất lớn giúp doanh thu các nhóm này bứt phá mạnh trong giai đoạn 2023 – 2025 khi tốc độ giải ngân nguồn vốn đầu tư công được yêu cầu tăng tốc trong những năm tới đây. (Hình 4)

II. Một số điểm lưu ý khi đầu tư cổ phiếu

Tuy hứa hẹn là vậy, nhưng chúng tôi vẫn cần nêu lên một số điểm cần lưu ý đối với mã cổ phiếu này.

- Tỷ lệ nợ/vốn chủ thường xuyên ở mức báo động.

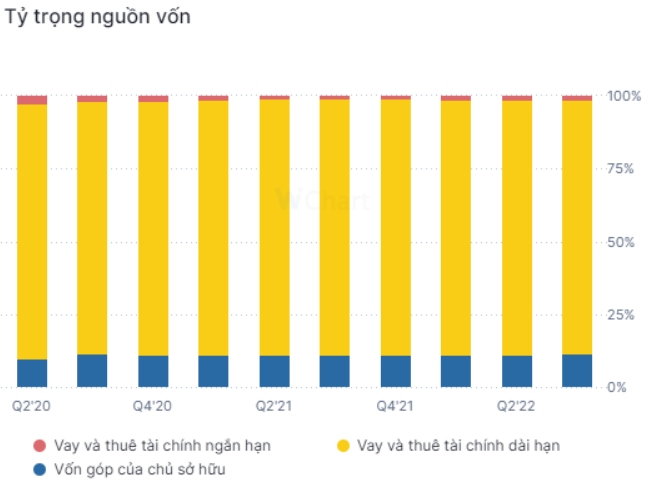

Là một doanh nghiệp lớn trong ngành xây dựng, nên không quá bất ngờ khi công nợ là một vấn đề rất cần được lưu ý. Nợ dài hạn của HHV thường xuyên chiếm đến trên 87% tổng nguồn vốn, tương đương khoảng 20 nghìn tỷ. trong khi đó, tổng nguồn vốn tính đến hết Q3/22 là khoảng 8 nghìn tỷ – tức là nợ gấp đến 2,5 lần! (Hình 5)

Lật giở báo cáo tài chính, thì lãi suất các khoản vay dài hạn của HHV được ghi trên từng giấy nhận nợ chứ không được công khai. Tuy nhiên theo chúng tôi, các khoản vay dài hạn thì thường sẽ có lãi suất thả nổi. Vì vậy, giả sử chỉ cần tăng thêm 1% lãi suất cho vay thì HHV đã phải trả thêm 200 tỷ chi phí tài chính, trong khi đó công ty này trung bình ghi nhận lợi nhuận khoảng 300 tỷ/năm trong 2 năm gần đây. Tuy nhiên theo đánh giá của chúng tôi, năm khó khăn nhất đã trôi qua, và môi trường lãi suất trong năm 2023 sẽ có phần dễ chịu hơn 2022. Nhà đầu tư ưa thích HHV cũng nên cân nhắc và đánh giá nghiêm túc các vấn đề về lãi suất, đặc biệt là trước mỗi kỳ tổng kết báo cáo tài chính.

- Độ nhạy của cổ phiếu với thông tin

Nếu đầu tư trên thị trường chứng khoán với kinh nghiệm tầm 2 năm trở lên, nhiều nhà đầu tư đã biết các doanh nghiệp đầu tư công rất nhạy với thông tin. Vì vậy, nhà đầu tư đầu tư nhóm cổ phiếu này cũng cần có độ nhạy nhất định, tránh việc mua đuổi liên tục. 2023 thị trường chứng khoán được nhận định sẽ yên bình hơn, cùng với đó là làn sóng đầu tư công đang được Chính phủ thực sự đẩy mạnh sau 2 năm ảnh hưởng bởi Covid, nhưng không có nghĩa là rủi ro mua đỉnh không hiện hữu. Vì thế việc mua bán vẫn cần có kỷ luật nhất định.

- Hải Thạch BOT – cổ đông lớn nhất của HHV – đăng ký bán ra 41,8 triệu cổ.

CTCP Đầu tư Hải Thạch BOT đăng ký bán ra 41,8 triệu cổ phiếu – tương đương 13,57% vốn của HHV theo Phương thức khớp lệnh liên tục từ ngày 16/1 đến 14/2/2023. Trong bối cảnh HHV đang ghi nhận mức tăng đến gần 85% từ đáy ngày 16/11/2022, Hải Thạch được kỳ vọng thu về xấp xỉ 450 tỷ đồng từ thương vụ thoái vốn này.

III. Tổng kết

Để tổng kết lại, HHV đã và đang có đà tăng mạnh nhờ việc đẩy nhanh tốc độ giải ngân nguồn vốn đầu tư công. HHV với kinh nghiệm và danh tiếng của mình đã nhận được chỉ định tham gia thực hiện 12/25 gói thầu đầu tiên của cao tốc Bắc Nam giai đoạn 2 với tổng giá trị hơn 3.800 tỷ đồng. Chúng tôi kì vọng HHV cũng sẽ là một trong những cái tên chính được chỉ định tham gia với 13 gói thầu còn lại, từ đó giúp Công ty này ghi nhận doanh thu tăng trưởng đáng kể trong giai đoạn 2023 – 2025 tới đây.

Tuy nhiên, nhà đầu tư cũng cần để ý đến một số rủi ro hiện hữu về tỷ lệ đòn bẩy quá cao trong môi trường lãi suất cao như hiện nay.

Tóm lại với 1 câu chuyện trúng thầu xuyên suốt 2023. hhv sẽ là 1 sự lựa chọn trading thường xuyên trong năm nay. NDT hãy theo dõi kĩ kiến nghị của chúng tôi trong room vip khách hàng nhé

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-