Là một trong những doanh nghiệp thép hàng đầu nước ta, Hòa Phát hiện đang nắm giữ 38% thị phần mảng thép xây dựng và 27% thị phần ống thép. Sau một thời gian dài ảm đạm do nhu cầu xây dựng trong nước sụt giảm, chúng tôi kỳ vọng 2025 sẽ là khoảng thời gian HPG có thể vươn mình dẫn đầu sóng thép tiến lên. Bài viết này sẽ phân tích những điểm mạnh, yếu của HPG trong năm tới, từ đó team sẽ đưa ra những nhận định và khuyến nghị phù hợp.

I. Kết quả kinh doanh Q3/24

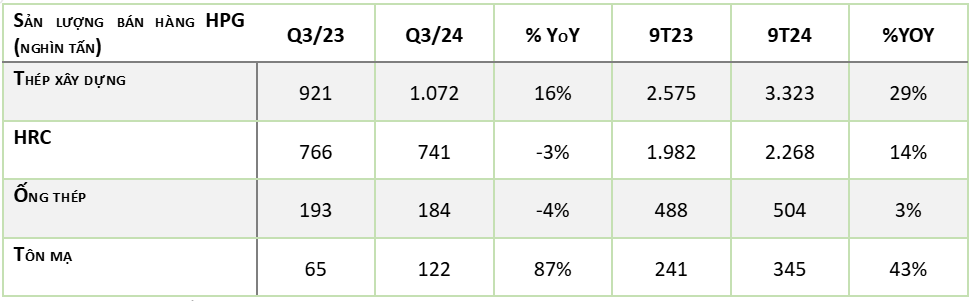

Theo BCTC Q3 đã công bố vừa qua, HPG cho thấy doanh nghiệp này đang dồn toàn tâm toàn lực vào “Nắm đấm thép” Dung Quất 2 cùng với nhiều chỉ số ấn tượng. Cụ thể, trong quý vừa qua Hòa Phát ghi nhận doanh thu thuần gần 34.000 tỷ đồng, tăng 19% so với cùng kỳ 2023. Dù đà tăng trưởng vẫn tiếp diễn trên mức nền thấp nhưng tín hiệu tăng trưởng đã chậm lại dưới áp lực của giá bán thép xây dựng và HRC giảm, cùng với đó là sản lượng tiêu thụ trong mùa thấp điểm. Tổng sản lượng thép của HPG cũng ghi nhận những sự biến động khác nhau. Thép xây dựng và tôn mạ tăng trưởng lần lượt 16% và 87% yoy, trong khi HRC và ống thép giảm nhẹ -3% và -4%. Chúng tôi tổng hợp tổng sản lượng của HPG trong Q3 và lũy kế 9T24 theo bảng sau. (Hình 1)

Nhờ chi phí quặng sắt, than cốc giảm nhanh hơn mức giảm của giá thép bán ra trong nước, nên biên lãi gộp của HPG trong Q3 tăng lên mức 13,9%. Đây là mức cao nhất kể từ Q1/22.

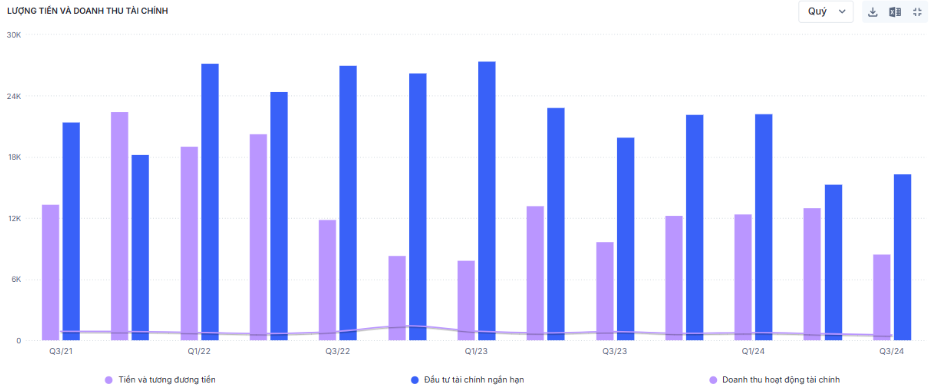

Trong kì vừa qua, doanh thu tài chính giảm còn 582 tỷ đồng, giảm 38% yoy. Trong bối cảnh dồn lực giải ngân cho KLH Dung Quất 2, tiền mặt của HPG đã giảm dần qua từng quý. Tính đến cuối Q3 vừa qua, số dư tiền mặt còn chưa đến 25.000 tỷ đồng, giảm khoảng 3.500 tỷ đồng so với cuối Q2 và thấp hơn 9.500 tỷ so với hồi đầu năm. Đây cũng là số dư tiền mặt thấp nhất trong 15 quý vừa qua. Vì lượng tiền nhàn rỗi giảm mạnh cùng với bối cảnh mặt bằng lãi suất duy trì ở mức thấp nên doanh thu tài chính giảm mạnh như kết quả đã thể hiện trên báo cáo. (Hình 2)

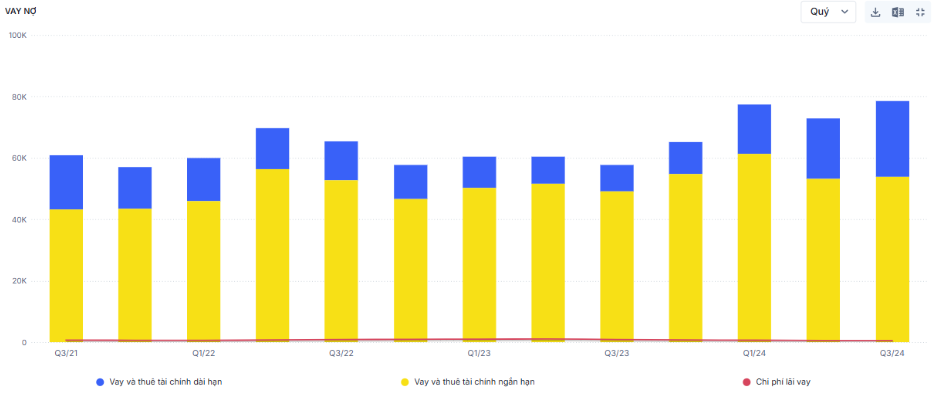

Tuy vậy, chi phí lãi vay hàng quý cũng có xu hướng giảm dù dư nợ vay ở mức cao. Trong quý vừa qua, HPG ghi nhận 525 tỷ đồng chi phí lãi vay, giảm gần 39% so với cùng kỳ năm ngoái. Từ đỉnh cao ghi nhận hơn nghìn tỷ lãi vay trong Q2/23, hiện chi phí lãi vay đang có xu hướng giảm dần trong bối cảnh lãi suất duy trì ở mức thấp. (Hình 3)

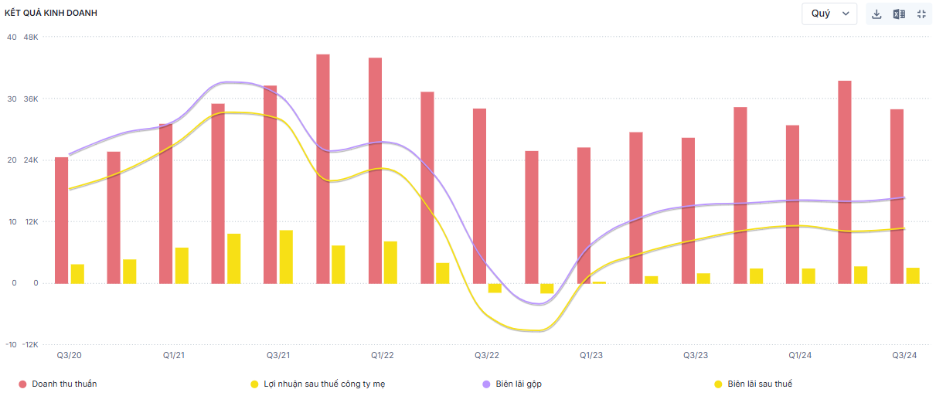

Với những diễn biến như vậy, Hòa Phát ghi nhận lãi sau thuế đạt 3.022 tỷ đồng trong Q3, tăng 51% so với cùng kỳ. Biên lãi ròng đạt 8,9%, tương đương với những quý gần đây. (Hình 4)

Lũy kế 9T24, doanh thu đạt 105.000 tỷ đồng, tăng 23% so với cùng kỳ và hoàn thành 75% kế hoạch năm. Lợi nhuận sau 9 tháng đạt 9.210 tỷ đồng, hoàn thành 92% kế hoạch đề ra. Đóng góp chính vào kết quả này là thép và các sản phẩm liên quan với tỷ trọng là 85%, 15% còn lại là các sản phẩm nông nghiệp.

II. Những yếu tố khiến HPG quay lại vị thế vốn có

Hiện tại, Hòa Phát đang có 3 câu chuyện được mong chờ nhất: 1) Siêu dự án Dung Quất 2 đang vào giai đoạn nước rút; 2) Các thông tin sơ bộ về cuộc điều tra CBPG đối với HRC nhập khẩu dự kiến công bố vào tháng 1/25; 3) Nhu cầu tiêu thụ chuyển dịch về thị trường nội địa trong bối cảnh thị trường BĐS đang ấm lên. Chúng tôi kỳ vọng cả 3 câu chuyện trên sẽ đồng thời được kể vào năm 2025, từ đó đưa HPG trở về vị trí dẫn đầu.

1. Siêu dự án Dung Quất đang vào giai đoạn nước rút

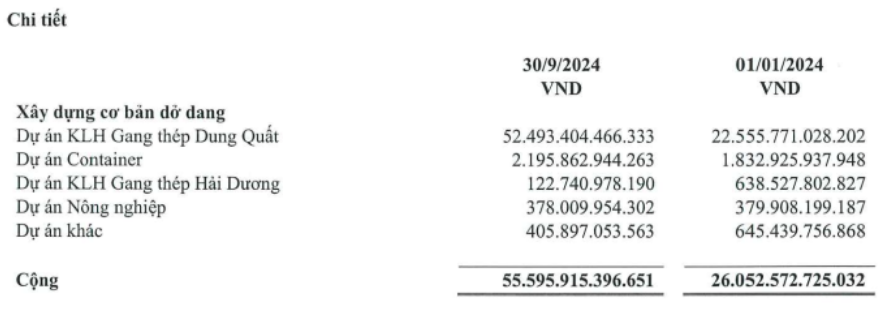

Theo báo cáo Q3, chi phí xây dựng cơ bản dở dang của KLH Dung Quất đạt trên 52 nghìn tỷ đồng (xấp xỉ 2 tỷ đô), tăng 10.000 tỷ so với cuối Q2. Lũy kế 9 tháng, HPG đã rót thêm 30.000 tỷ vào dự án này. Dự kiến tổng mức đầu tư rơi vào khoảng 3 tỷ đô (85 nghìn tỷ đồng), với 70 nghìn tỷ cho vốn XDCB và 15 nghìn tỷ cho vốn lưu động. Hiện doanh nghiệp đã hoàn thành việc lắp đặt các dây chuyền chính cho GĐ1 và 50% tiến độ xây dựng cho GĐ2. (Hình 5)

Theo tìm hiểu của chúng tôi, Dung Quất 2 có 02 lò cao so với 04 lò cao của Dung Quất 1. Công suất mỗi lò cao của Dung Quất 2 gấp đôi lò cao DQ1, nên tổng công suất của 2 Khu là tương đương. Tuy nhiên, việc lò cao của Dung Quất 2 có kích thước lớn hơn nên (1) sẽ có tốc độ chuyển đổi nguyên liệu cao hơn; (2) tiêu thụ ít năng lượng hơn; (3) vận hành ổn định hơn, nên chất lượng sản phẩm sẽ có chất lượng cao hơn và đồng đều hơn. Như vậy có thể thấy dù cùng mức giá nguyên liệu đầu vào nhưng chi phí chế thành sản phẩm sẽ giảm, từ đó cải thiện tích cực biên lãi gộp của HPG.

Về tiến độ xây dựng, HPG cho biết hiện Siêu dự án này đang bám sát kế hoạch đề ra. GĐ1 của Dung Quất 2 dự kiến đi vào hoạt động trong tháng 12/24 nhưng sản lượng sẽ rất nhỏ, chưa ghi nhận đóng góp đáng kể vào tổng doanh số của tập đoàn. Tuy nhiên tính đến tháng 11/24, thì tiến độ Dự án này đang chậm lại do một phần nguyên nhân đến từ việc thiếu nguồn cung điện và nước cho sản xuất. Theo đó, các nội dung vướng mắc trên Bản Quản lý Khu kinh tế Dung Quất sẽ được trình UBND Tỉnh xem xét và cho ý kiến trước 15/12 nhưng đến hiện tại chúng tôi chưa có thêm thông tin gì cụ thể cũng như có hướng giải quyết kịp thời. Tại thời điểm trước thềm năm mới, chúng tôi cho rằng sẽ khó để GĐ1 của Siêu dự án này có thể chạy thương mại ngay trong năm nay. GĐ2 vẫn được kỳ vọng vẫn đúng tiến độ, và sẽ đi vào vận hành từ cuối 2025.

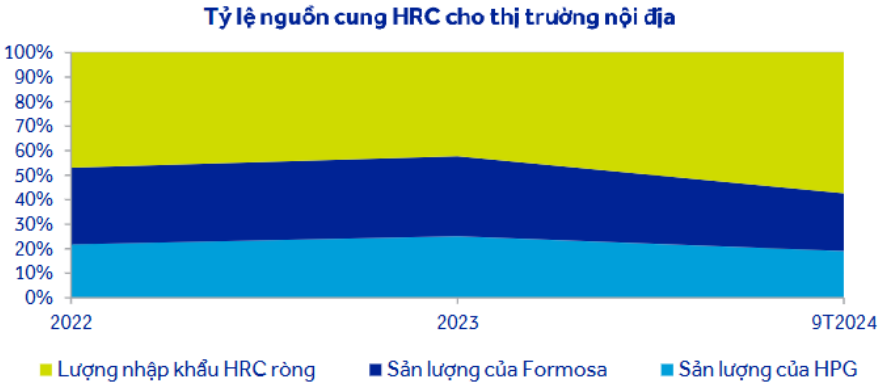

Sản phẩm cung cấp ra thị trường là HRC, ước tính ngay trong năm 2025 sẽ sản xuất được khoảng 1,5 triệu tấn. Đến năm 2026 dự án có thể đạt 80% của lò cao 1 và 50% của lò cao 2. Hiện nay công ty đang có 30% doanh thu đến từ xuất khẩu, sau khi Dung Quất 2 chạy hết công suất (5,6 triệu tấn/năm) cũng kỳ vọng xuất khẩu 30%, số còn lại sẽ bán ở thị trường nội địa. Theo số chúng tôi có được thì hiện nay nhu cầu HRC trong nước đang vượt xa công suất sản xuất trong nước, chỉ đáp ứng được 40% tổng lượng cầu. HRC là nguyên liệu chính để sản xuất thép xây dựng, container, điện máy gia dụng, thép chất lượng cao. Bản thân một số công ty con của HPG cũng có nhu cầu sử dụng HRC nên dù có áp lực về việc bán hàng nhưng doanh nghiệp cũng tin rằng sẽ có nguồn cầu tương đương. (Hình 6)

Để đưa Siêu dự án này vào hoạt động, thì chi phí khấu hao và chi phí lãi vay cũng là một bài toán cần cân nhắc khi ước tính lợi nhuận của Hòa Phát. Theo chia sẻ của CFO thì cả 2 chi phí này đều đang được HPG cân đối và vẫn trong tầm kiểm soát:

- Chi phí khấu hao: Mức trung bình khấu hao của dự án này là 18 năm cho tổng giá trị đầu tư 70.000 tỷ đồng, tức trung bình 3.900 tỷ đồng/năm. Giá trị khấu hao sẽ đạt mức cao nhất trong năm 2025-2026 và đến năm 2027 mới có thể về mức như dự tính. Cũng theo bà Oanh, chi phí khấu hao đạt mức 3.900 tỷ/năm sẽ không bào mòn quá nhiều đến lợi nhuận. Hiện tại, HPG đang chịu chi phí khấu hao khoảng 7.000tỷ/năm, thêm dự án này sẽ lên mức 11.000 tỷ. Tuy nhiên, dự án này dự kiến sẽ giúp HPG tăng trưởng đều đặn ở mức 2 con số thì mức ảnh hưởng sẽ không phải là quá nhiều. Dòng tiền khấu hao cũng sẽ được đưa vào tái sản xuất, tạo thêm động lực tăng trưởng cho doanh nghiệp thép hàng đầu này.

- Chi phí lãi vay: Dự án Dung Quất hiện đã giải ngân được 70 nghìn tỷ, trong đó 50% đến từ nợ vay, quá trình giải ngân đang vượt tiến độ kỳ vọng. Trong năm 2025 sẽ là đỉnh vay nợ của tập đoàn này khi các ngân hàng giải ngân các khoản vay còn lại. Tập đoàn cho biết đang kiểm soát chỉ số nợ/vốn chủ theo báo cáo từng tuần, cố gắng điều tiết một cách tối ưu nhất.

Như vậy có thể thấy, 2025 vẫn sẽ là một năm khá nhiều khó khăn với HPG, vì tập đoàn vừa phải chịu chi phí lãi vay đạt đỉnh điểm, vừa phải chịu chi phí khấu hao nặng trong khi công suất hoạt động chỉ đạt khoảng 1,5 triệu tấn (khoảng 30% công suất). Có thể hình dung 2025 sẽ là chông gai cuối cùng của HPG trước khi bước vào giai đoạn thăng hoa từ 2026 trở đi.

2. Việc điều tra CBPG với HRC sẽ đưa HPG về phát triển thị trường nội địa trong thời gian tới.

Do kim ngạch xuất khẩu thép của Trung Quốc tăng, được thúc đẩy từ những thách thức từ thị trường BĐS của thị trường này, các quốc giá nhập khẩu có thái độ khá thận trọng về các tác động lên ngành thép trong nước mình. Điều này dẫn đến nhiều cuộc điều tra CBPG với thép nhập khẩu, bao gồm cả HRC của Việt Nam, đe dọa tỷ trọng sản lượng xuất khẩu trong những quý tới. Tuy vậy, sản phẩm thép của nước ta hiện đang được hưởng mức thuế thấp hơn so với các đối thủ xuất khẩu khác nên dù kim ngạch giảm thì thị trường Việt Nam vẫn được cạnh tranh về giá bán. Hiện tại Bộ Công thương đang kêu gọi các nhà sản xuất trong nước giảm cơ cấu nguyên vật liệu từ Trung Quốc để giảm rủi ro trước các cuộc điều tra CBPG mới từ EU và Mỹ. Thông tin về những cuộc điều tra dự kiến được công bố vào tháng 1/25.

Các diễn biến trên dấy lên lo ngại về thời điểm hoàn tất GĐ1 của Dung Quất 2, dự kiến vào đầu 2025, và bổ sung thêm khoảng 1,5 triệu tấn HRC trong năm tới. Các lo ngại chính bao gồm: 1) tác động lên nhu cầu sản lượng bán hàng, từ đó ảnh hưởng đến công suất sản xuất; 2) ảnh hưởng đến giá xuất khẩu. Tuy nhiên chúng tôi xin lưu ý HPG cũng dự kiến chỉ xuất khẩu tối đa 30% sản lượng, nên mức độ ảnh hưởng là có nhưng không phải là quá lớn.

Đối với thị trường trong nước, HPG và Formosa Hà Tĩnh cũng nộp hồ sơ lên BCT đề nghị điều tra CBPG đối với sản phẩm HRC nhập khẩu từ Trung Quốc và Ấn Độ. Hiện tại giá bán thép của các doanh nghiệp trong nước đều cao hơn giá thép nhập khẩu từ 10-20$/tấn, có giai đoạn cao điểm lên tới 90$/tấn. Tuy nhiên các doanh nghiệp trong nước vẫn phải mua hàng từ 2 nhà cung cấp này dù giá có cao hơn để đáp ứng các quy tắc về xuất xứ khi sản xuất thành phẩm xuất khẩu sang Mỹ, Mexico và các quốc gia yêu cầu nguyên liệu Việt Nam. Vì thế, việc áp thuế CBPG nếu được áp dụng đối với thép HRC nhập khẩu từ Trung Quốc, Ấn Độ thì sẽ giúp HPG tăng thị phần thép sử dụng nội địa, không ảnh hưởng nhiều đến tệp khách hàng cần chứng minh xuất xứ để xuất khẩu.

Như vậy, giả sử Việt Nam bị áp thuế CBPG đối với thép xuất khẩu, thì HPG hoàn toàn có thể lựa chọn tập trung vào thị trường trong nước, nơi mà nguồn cung không đủ đáp ứng nhu cầu. Điều này cũng phù hợp với định hướng sản xuất của Dung Quất 2 khi 70% sản lượng sẽ được sử dụng trong nước. Hiện chúng tôi vẫn đang chờ thêm thông tin về việc áp thuế lên sản phẩm nhập khẩu từ Trung Quốc để đưa ra những nhận định tiếp theo về xu hướng sản xuất của Hòa Phát.

3. Nhu cầu dịch chuyển về thị trường nội địa trong năm 2025.

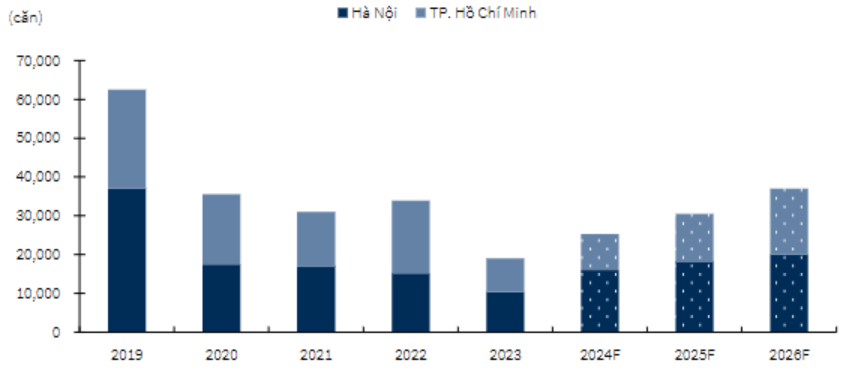

Tạm gác lại câu chuyện CBPG cùng những hệ lụy có thể ảnh hưởng đến sản lượng xuất khẩu, thì quay trở lại thị trường trong nước cũng đang rất tiềm năng khi ngành BĐS đang ấm lại. Chúng tôi kỳ vọng xu hướng chuyển dịch về thị trường nội địa sẽ tiếp diễn trong năm 2025-26 khi nguồn cung căn hộ tại Hà Nội và tp. Hồ Chí Minh dự báo tăng trung bình 21%/năm. Sau giai đoạn hạn chế đầu tư mới để tập trung tái cấu trúc, xử lý nghĩa vụ tài chính và quan sát thị trường, các chủ đầu tư BĐS đã bắt đầu khởi động trở lại triển khai và ra mắt các dự án mới trong năm 2024. Thông thường sẽ mất 01 năm để triển khai từ ngày ra mắt dự án mới, nên chúng tôi kỳ vọng nhu cầu thép sẽ cải thiện đáng kể trong giai đoạn 2025 trở đi.

Ảnh 7: Nguồn cung căn hộ tại HN và tp.HCM trong 2025/26

Ngoài ra, không chỉ thị trường BĐS ấm lại, mà việc tích cực đẩy mạnh xây dựng đầu tư công cũng sẽ giúp sản lượng tiêu thụ thép của HPG tăng trưởng. Tại Kỳ họp thứ 8 vừa qua, Quốc hội đã thông qua Luật Đầu tư công sửa đổi và có hiệu lực từ 1/1/2025, qua đó sẽ giúp các tỉnh đẩy nhanh tốc độ đầu tư công, tăng tính linh hoạt mà vẫn đảm bảo được tính chặt chẽ khi phê duyệt dự án. Hiện nay, một số dự án trọng điểm đang được chú trọng có thể kể đến: Cao tốc Bắc Nam, Sân bay Long Thành, Đường vành đai 3 HCM, Đường vành đai 4 Hà Nội, tuyến đường sắt cao tốc Bắc Nam. Có thể thấy lượng công việc trong giai đoạn tới là rất lớn, ngành thép nói chung, HPG nói riêng cần tối đa hóa công suất, tăng năng suất để đáp ứng nhu cầu xây dựng sắp tới.

Link một số dự án của HPG đang tham gia:

III. Tổng kết, đánh giá

Có thể thấy, HPG đang dần đi qua vùng đáy để tiếp tục quay trở lại đường đua. Một số luận điểm của team đối với Hòa Phát có thể kể đến như sau:

- Khu liên hợp Dung Quất 2 được đưa vào hoạt động thương mại từ 2025 sẽ giúp HPG tăng trưởng doanh thu khi HRC trong nước lượng cầu không đủ đáp ứng nguồn cung. Chúng tôi kì vọng trong 3 năm tới mức tăng doanh thu sẽ duy trì ở mức 2 con số.

- Hiện chưa có thêm thông tin về việc áp thuế CBPG đối với sản phẩm thép từ Trung Quốc nhập khẩu vào Việt Nam. Tuy nhiên những khách hàng lớn vẫn phải mua thép từ Hòa Phát để đảm bảo đáp ứng quy tắc xuất xứ về sản xuất khi xuất khẩu. Giả sử nếu áp thuế lên mặt hàng thép nhập khẩu thì HPG sẽ cạnh tranh được về giá đối với thị trường nội địa.

- Thị trường BĐS đang ấm lên, trong khi các dự án Đầu tư công đang được gỡ rối về mặt pháp lý sẽ thúc đẩy nhu cầu xây dựng, sử dụng thép. Là cánh chim đầu đàn của ngành thép, HPG hưởng lợi rất lớn từ những xu hướng này.

Tuy nhiên, chúng tôi cũng xin đề cập tới rủi ro có thể có:

- Dự án Dung Quất sẽ có chi phí khấu hao và chi phí lãi vay cùng đạt đỉnh điểm vào năm 2025 trước khi giảm dần từ năm 2026. Trong khi đó, công suất chỉ chạy khoảng 30% trong năm sau sẽ có phần ảnh hưởng đến biên lãi của doanh nghiệp này.

- Giá thép HRC ảnh hưởng nhiều từ giá thép của Trung Quốc, và nhiều khả năng sẽ tiếp tục đà giảm trong năm 2025. Đây cũng là giai đoạn Dung Quất 2 đi vào hoạt động, nên có thể sẽ ảnh hưởng đến giá bán sản phẩm.

- Việt Nam cũng đang bị điều tra CBPG đối với mặt hàng thép. Hiện chưa có thêm thông tin về cuộc điều tra này, nhưng nếu bị áp thuế thì sản lượng xuất khẩu và giá bán trung bình sẽ bị ảnh hưởng tiêu cực theo. Vì thế, nhà đầu tư cần rất quan tâm đến cuộc điều tra này.

Có thể nói, HPG đã đi qua vùng đáy, nhưng để lên được tới đỉnh cao thì 2025 vẫn là một “chông gai” cuối cùng cần vượt qua. Điều này cũng thể hiện khá rõ trên biểu đồ khi giá cổ phiếu đã chạm đáy ở mức 25.000đ nhưng chưa thể bứt phá mạnh qua vùng giá 30.000đ đã thiết lập hồi tháng 7. Bên cạnh đó, HPG cũng là một cổ phiếu có tính thị trường cao, với khối lượng cổ phiếu lên tới 63 triệu cổ lưu hành, nên việc giá cổ phiếu có phần ì ạch trong bối cảnh thanh khoản thấp như hiện nay là dễ hiểu.

Vì vậy, chúng tôi cho rằng trong Q1 thì HPG cũng sẽ tiếp cận vùng giá 28-30.000đ/cổ phiếu và khó có thể tiếp vùng định giá cao hơn. Điểm rơi của HPG sẽ đến vào giai đoạn 2026 trở đi. Tuy nhiên một số yếu tố tích cực trong ngắn hạn như Siêu dự án Dung Quất 2 đi vào hoạt động, hoặc thông tin mới về áp thuế CBPG cũng sẽ kích thích giá cổ phiếu. Nhà đầu tư theo trường phái lướt sóng hoàn toàn có thể tận dụng những nhịp như vậy để giao dịch với biên lãi khoảng 5 – 10%.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.