Một trong những cổ phiếu đáng được chờ đợi nhất với giới đầu tư là cổ phiếu HPG.

Câu hỏi được nhà đầu tư băn khoăn nhất là Bao giờ cổ phiếu trở lại đà tăng giá mạnh mẽ?

Tính từ năm 2012 đến nay, HPG đã trải qua 2 đợt tăng giá và 2 đợt điều chỉnh dài hạn:

Hình 1: Đồ thị HPG từ 2012 đến nay

- Đợt tăng giá số 1: Tăng 366% từ 3k-11k từ năm 2012-T8/2014 (lưu ý đây là mức giá đã tính chia tách cổ phiếu).

- Sau 1 đợt tích lũy và điều chỉnh dài kể từ khi nhà máy Hải Dương bắt đầu hoạt động giai đoạn 1 vào năm 2010. Tuy nhiên do hoạt động đúng vào thời kì cạnh tranh gay gắt và nền kinh tế đang suy giảm nên lợi nhuận chưa tăng tương xứng với doanh thu. Năm 2012, 30% doanh nghiệp ngành thép phá sản, 30% khác thua lỗ, HPG tuy vẫn kiếm được 1000 tỷ lợi nhuận nhưng điều này cũng không giúp lợi nhuận tăng trưởng và giá cp bứt phát. Giai đoạn 1 của nhà máy Hải Dương giúp sản lượng thép bán ra của tập đoàn đã tăng thêm 64%.

- Đợt tăng giá số 1 này gắn liền với việc nhà máy hoạt động ổn định ở giai đoạn 1 và giai đoạn 2 từ tháng 10/2013 từ và nền kinh tế khởi sáng trở lại sau những năm trì trệ giúp cho doanh thu và lợi nhuận HPG tăng mạnh.

- Đợt điều chỉnh số 1: từ T9/2014 -T6/2016 giá HPG dao động trong vùng 8-11k. Đây là thời điểm HPG bắt đầu triển khai giai đoạn 3 khu liên hợp gang thép công suất 750 ngàn tấn. Lợi nhuận của HPG giai đoạn này tăng trưởng chậm lại, đây là giai đoạn khó khăn chung của ngành thép.

- Đợt tăng giá số 2: Tăng 200% từ 8-16k từ T1/2016 – T10/2016

- Đợt tăng giá này gắn liền tới việc nhà nước áp thuế tự vệ vào các sản phẩm thép nhập khẩu, hàng loạt các doanh nghiệp ngành thép đã tăng mạnh doanh thu lẫn lợi nhuận vào năm 2016.

- http://reatimes.vn/don-song-nganh-thep-nhieu-doanh-nghiep-bao-lai-khung-3843.html

- Đợt tăng giá số 3: Tăng từ Tăng 233% từ 15k – 35k từ T6/2017-T4/2018.

- Đợt tăng giá này theo chúng tôi chủ yếu đến từ việc Vnindex tăng mạnh từ 900-1200 điểm, thị trường quá tốt và gần như cổ phiếu nào cũng tăng mạnh vào giai đoạn này

- Đợt điều chỉnh số 2: Kéo dài suốt từ T4/2018 đến tận bay giờ là thời điểm cuối T9/2019. Do thị trường chứng khoản chung vừa đổ vỡ sau giai đoạn bong bóng cùng với việc HPG đi vào khoảng trống thông tin vì nhà máy Dung Quất đang trong quá trình xây dựng, đi kèm đó là những diễn biến tiêu cực của giá nguyên liệu.

Thật ra vào đợt tăng giá số 2, khúc tăng mạnh nhất của HPG từ 20 – 35k lại trùng vào thời điểm thị trường chứng khoán thăng hoa khi Vnindex tăng từ 900-1200 điểm, thực tế tại thời điểm này gần như tất cả các cổ phiếu trên sàn đều tăng rất mạnh và sau đó bước vào 1 thời kì dài suy giảm. HPG là 1 trong những cổ phiếu điều chỉnh giảm suốt thời qua và gần như không xuất hiện 1 đợt tăng giá nào “ra hồn”. Trong khi có khá nhiều cổ phiếu thuộc dạng “đầu tư theo đà tăng trưởng” giống HPG đều đã có những mức hồi phục ấn tượng như VCS FPT MWG … Vậy đâu là nguyên nhân dẫn đến kết quả này?

Đây là 1 cổ phiếu có lịch sử tốt, BLĐ tài năng, báo cáo tài chính minh bạch, cơ cấu cổ đông có nhiều đối trọng khác nhau có cả nội lẫn ngoại, nó tương tự như những công ty tăng trưởng xịn khác trên sàn như VNM, MWG, FPT, ACB, PNJ…. Vì vậy việc làm giá cổ phiếu theo 1 xu hướng bất cập là điều khó có thể xảy ra về mặt dài hạn. Dòng tiền lớn sẽ vận động theo triển vọng kinh doanh của doanh nghiệp. Bài học mới nhất là cổ phiếu tưởng chừng như mãi mãi chỉ nằm im là FPT năm nay khi tái cấu trúc thành công, giá cổ phiếu đã uptrend liên tục 8 tháng qua với mức tăng 50%.

Do đó khi phân tích HPG chúng tôi cho rằng chỉ cần tập trung vào key là core chính của HPG chứ không cần tập trung vào điều gì khác.

Về giao dịch của cổ đông nội bộ điều hành, có khá nhiều giao dịch cả bán và mua chứ không đồng nhất. Tuy nhiên việc cổ đông lớn nhất là ông Trần Đình Long mua vào 6 triệu cổ phiếu tại thời điểm nhạy cảm này thể hiện niềm tin của lãnh đạo vào tương lai của Dung Quất là sẽ thành công. Ông Long thậm chí còn từng đem 100 triệu cổ phiếu HPG đi thế chấp ngân hàng để vay vốn thêm cho Hòa Phát.

Tất nhiên chỉ báo này là không đủ, kinh nghiệm của chúng tôi tại khá nhiều cổ phiếu khác như HBC, HAX… Đôi khi cổ đông chi phối – điều hành của doanh nghiệp vẫn có thể mua cổ phiếu đúng đỉnh. Dòng tiền lớn không quan tâm đến lãnh đạo nói gì mà chỉ quan tâm đến kết quả hiện thực, cân đo đong đếm giữa cái tốt và xấu, cái nào nhiều hơn để quyết định hành động.

Chúng tôi cho rằng có 1 số vấn đề đang khiến dòng tiền nghi ngại như sau, chúng tôi lấy dữ liệu mới nhất từ báo cáo tài chính quý 2/2019 của HPG.

- Giá nguyên liệu tăng cao gây áp lực lên biên lợi nhuận của Hòa Phát:

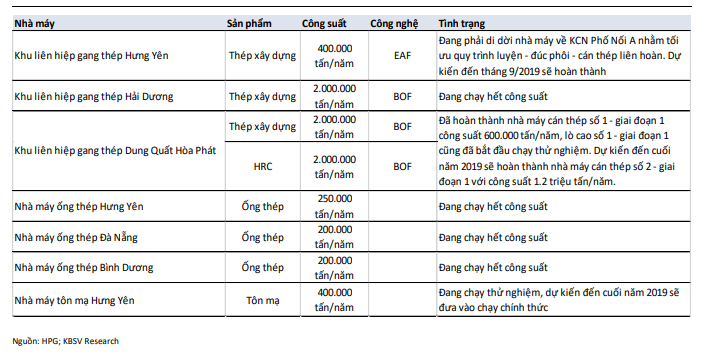

Hình 2: Tình trạng vận hành nhà máy

Với việc giá nguyên vật liệu chiếm đến 79% trong cơ cấu chi phí. Đi kèm với 1 doanh thu khổng lồ tầm 15k tỷ/quý hiện tại, việc tăng giảm của nguyên vật liệu luôn gây ảnh hưởng rất lớn đến lợi nhuận của HPG.

Chúng ta thấy rằng các nhà máy của HPG (Hình 2) phần lớn sử dụng công nghệ lò cao BOF, do vậy nguyên vật liệu chính là quặng sát và than cốc.

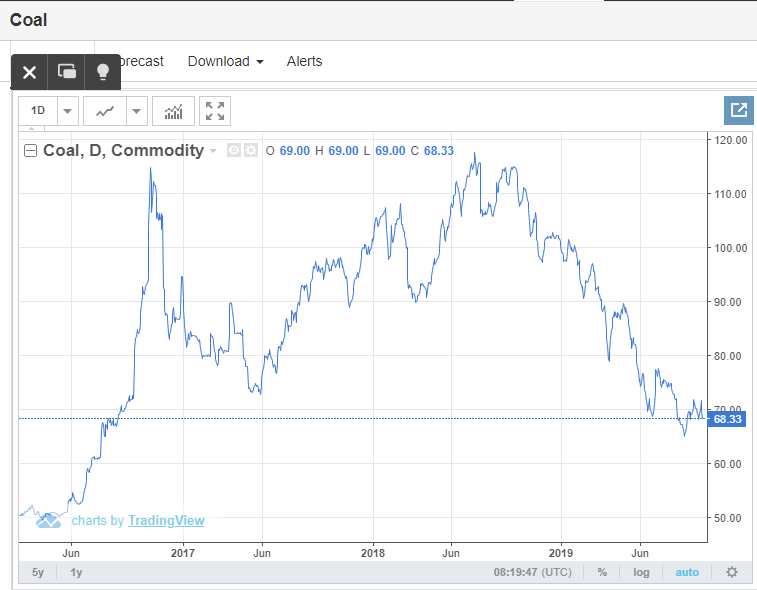

Hình 3: Giá than

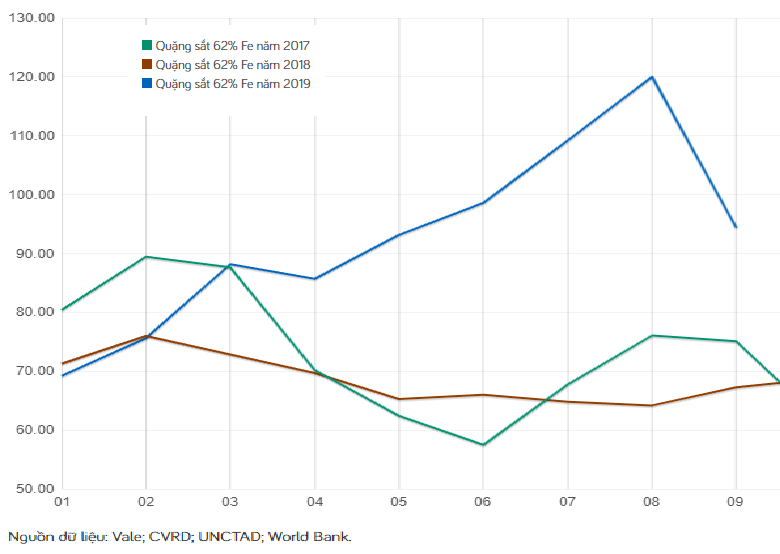

Trong khi giá than cốc từ đầu năm khá ổn định từ đầu năm thì với giá quặng sắt (chiếm 30-35% trong chi phí sản xuất thép) đã tăng từ mức trung bình 62 USD lên 84-85 USD có thời điểm vượt 110 USD (hình 4). Nguyên nhân do vụ vỡ đập của nhà sản xuất lớn nhất thế giới Vale Brazil. HPG mới chỉ tự chủ được 20% nguyên liệu này, còn lại đều phải nhập khẩu.

Hình 4: Giá quặng sắt

Chi phí đầu vào tăng nhưng giá bán ra không tăng tương xứng là 1 điều kì lạ trong năm nay của các doanh nghiệp ngành thép, lần đầu tiên trong nhiều năm qua HPG và các doanh nghiệp theo không thể chuyển phần tăng giá nguyên liệu sang cho khách hàng, tại buổi meeting thực sự không có câu trả lời rõ ràng cho vấn đề này nhưng chúng ta có thể phỏng đoán như sau:

+ Nhu cầu tiêu thụ thép không còn mạnh như các năm trước. Do chu kì của ngành bất động sản đi xuống. Chúng ta thấy rõ ràng rằng các mã đầu ngành xây dựng là HBC, CTD đã có những kết quả thể hiện rõ xu hướng của ngành.

Tháng 7-8 /2019 theo công bố sản lượng tiêu thụ thép của thị trường như sau (Nguồn: Hiệp hội thép VN)

Tháng 7/2019:

- Sản xuất đạt 2.107.436 tấn, tăng 1,4% so với tháng trước, và tăng so với cùng kỳ 2018 là 4,3%.

- Bán hàng đạt 2.028.258 tấn, tăng 8,43% so với tháng trước, và tăng 12,3% so với cùng kỳ năm 2018. Trong đó, xuất khẩu thép đạt 365.664tấn, giảm 5% so với tháng 6/2019 và so với cùng kỳ năm 2018.

- Nếu loại trừ tăng trưởng của thép cuộn cán nóng thì tốc độ tăng trưởng sản xuất và bán hàng các sản phẩm thép đều tăng lần lượt là 3% và 9% so với cùng kỳ năm 2018.

Tình hìnhsản xuất – bán hàng các sản phẩm thép:

Tháng 8/2019:

- Sản xuất đạt 2.083.185 tấn, giảm 1,15% so với tháng trước, và xấp xỉ mức sản lượng cùng kỳ 2018.

- Bán hàng đạt 1.818.571 tấn, giảm 10,34% so với tháng trước, và giảm 4,4% so với cùng kỳ năm 2018. Trong đó, xuất khẩu thép đạt 355.641tấn, giảm 2,74% so với tháng 7/2019 và giảm 9,3% so với cùng kỳ năm 2018.

Nếu loại trừ tăng trưởng của thép cuộn cán nóng thì tốc độ tăng trưởng sản xuất và bán hàng các sản phẩm thép đều giảm lần lượt là 2% và 4% so với cùng kỳ năm 2018, do ảnh hưởng của thị trường bất động sản đi xuống.

Giá bán thép bình quân Q2/2019 HPG ở mức 12,6 triệu tấn, giảm 6% so với cùng kì 2018. Điều này dẫn đến việc tổng doanh thu mảng thép của HPG 2 quý đầu năm chỉ đạt 11.636 tỷ, giảm 1% so với cùng kì. Và sản lượng bán của HPG cũng đang tăng trưởng lùi (hình 5)

+ Việc đầu cơ nguyên liệu đã từng đem đến nhiều thành công rực rỡ, lẫn thất bại thảm hại cho các đại lí thép lẫn doanh nghiệp buôn thép trong quá khứ. Chúng ta từng chứng kiến TLH, SMC lỗ hơn trăm tỷ trong năm 2015 và lãi ngược trở lại trong 2016. Chính vì sự 5 ăn 5 thua trong việc đầu cơ sản phẩm ở những giai đoạn nguyên liệu biến động mạnh như vậy nên sau những đau thương mất mát từng trải, các đại lí thường sẽ trở nên thận trọng hơn trong việc đầu cơ.

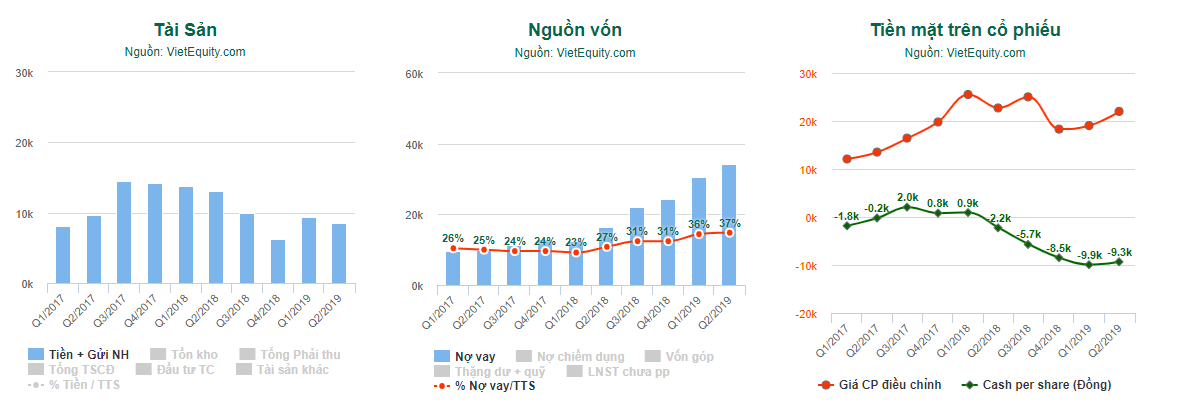

- Tình hình tài chính chuyển động theo hướng xấu đi: (hình 5)

Hình 5: Tài chính của HPG

Việc thi công nhà máy Dung Quất ngồn 1 khoản vốn rất lớn của HPG.Tổng mức đầu tư là dự kiến là 52 ngàn tỷ đồng. Công trình gồm 4 lò cao với sản lượng mỗi lò 1 triệu tấn/năm.

Vốn tự có HPG 20 ngàn tỷ, 32 ngàn tỷ là đi vay.

Dự án đã bị chậm tiến độ và bị đội vốn dự kiến lên 62 ngàn tỳ do phải thêm các chi phí về môi trường.

Số dư tiền mặt của HPG tại BCTC Quý 2/2019 là 8500 tỷ. Tính từ quý 1/2018 đến hiện tại, chúng tôi quan sát HPG thường duy trì con số tiền mặt lưu động quanh 10k tỷ. Con số đầu tư vào Dung Quất còn cần giải ngân khoảng 10 ngàn tỷ nữa. Giả sử 2 quý cuối năm HPG mỗi quý tăng thêm 2000 tỷ lợi nhuận và tiền mặt tăng về tương xứng, chúng tôi dự phòng HPG còn phải vay thêm khoảng 7000 – 10000 tỷ nữa. (Tất nhiên đây chỉ là dự phóng bởi dòng tiền không đơn giản chỉ dựa vào lợi nhuận mà còn các yếu tố khác nữa). Như vậy chỉ số này có thể tiếp tục “tạm thời xấu đi trong ngắn hạn”.

- Thuế tự vệ ngành thép sẽ hết hạn vào năm 2020

Kim bài hộ vệ của ngành thép, vốn đã đem lại cho ngành chu kì tăng trưởng dài từ 2016 đến nay sẽ hết hạn vào t3/2020. Việc gia hạn tiếp hay không sẽ phụ thuộc vào chính phủ. Trên lý thuyết do giá thành sản xuất của HPG thấp hơn thép Trung Quốc nên khả năng cạnh tranh nếu không có thuế là vẫn có thể.

- Dấu hỏi về điểm hòa vốn của Dung quất

Tính đến quý 2/2019 tổng mức đầu tư của HPG vào Dung Quất là 42 ngàn tỷ đồng. (hình 6)

Khá sát với con số 62 ngàn tỷ tổng mức đầu tư. Một số hạng mục có thể hoạt động trước ở các quý cuối năm và nó sẽ làm tăng chi phí của HPG lên khá nhiều. Lúc đó HPG sẽ phải chịu 2 khoản chi phí:

- Lãi vay sẽ chịu toàn bộ, không còn được vốn hóa vào tài sản xây dựng nữa. Tính đến hết quý 2/2019 HPG đã vốn hóa khoảng 622 tỷ lãi vay. Về kế hoạch trả nợ bớt nợ của HPG, tại meeting lãnh đạo cty không cho biết rõ cụ thể.

- Chi phí khấu hao tăng mạnh. Theo như ban lãnh đạo chia sẻ tại analyst meeting gần nhất. Chi phí này cuối năm sẽ tăng 1500 tỷ và 4000 tỷ cho cả năm 2020 khi toàn bộ dự án đi vào hoạt động.

Tuy nhiên có 1 điều là ông Trần Đình Long thông báo có thể vào năm sau, sau 3 năm trả cổ tức cổ phiếu để dành vốn cho Dung Quất, HPG sẽ quay trở lại trả cổ tức tiền mặt vào năm 2020, giả sử cổ tức 10% thì HPG sẽ phải chi ra khoảng 2700 tỷ để trả cổ tức cho cổ đông. Nếu đúng như những gì ông Long công bố nghĩa là lãnh đạo rất tự tin vào dòng tiền của HPG vào năm sau.Ông Long cũng nói rằng, Dung Quất ra sản phẩm ở giai đoạn 1 là sẽ hòa vốn luôn chứ không lỗ.

Dung Quất sẽ đem lại cho HPG những gì?

- Đây là 1 siêu dự án quy mô gần 3 tỷ đô với 2 giai đoạn:

- + Giai đoạn 1: 2 triệu tấn thép xây dựng, khởi công từ t2/2017.

- + Giai đoạn 2: 2 triệu tấn thép HRC, khởi công từ t8/2017. 50% sẽ được tiêu thụ nội bộ.

Dung Quất được miễn tiền thuê đất trong 18 năm, thuế TNDN chỉ 10% trong 30 năm. Giá mua thiết bị chỉ bằng ⅔ khi đầu tư dự án Hải Dương. Có cảng nước sâu đón được tàu trọng tải 200 ngàn tấn. Những lợi thế tuyệt đối giúp cho HPG có suất đầu tư chỉ 500 USD/tấn thép so với Fomusa là 1700 usd/tấn có khả năng chiếm lĩnh thị trường miền Nam khi nhà máy hoạt động nhờ vào việc có giá bán tốt hơn các đối thủ khác, điều mà HPG vẫn đang làm hiện tại để chiếm lĩnh thị phần.

Miếng bánh tại miền nam:

- Hiện tại Doanh thu Miền Bắc chiếm 70% doanh thu thép, chiếm 34% thị phần. Tại miền nam, HPG mới chỉ chiếm 9% thị phần, nguyên nhân do khoảng cách vận chuyển từ các nhà máy miền Bắc vào thị trường miền Nam quá xa và tốn kém nên tiêu thụ gặp khó khăn, nguồn cung cũng hay bị gián đoạn, đại lí không có hàng để nhập. Đây chính là “miếng bánh tăng trưởng mà ndt kì vọng vào”.

Tất nhiên chúng tôi nhấn mạnh, đây mới chỉ là “lý thuyết được lãnh đạo công bố.” Còn dòng tiền lớn có quyền đánh giá triển vọng đúng sai của lời nói này. Và hiện tại nó đang nghi ngại với những thông tin mà nó có. Đây không phải là điều không có cơ sở khi gần nhất nhà máy Dung Quất bị chậm tiến độ và gây ra nhưng lo ngại về việc dòng tiền kinh doanh có thể bị chậm lại khi các áp lực chi phí khác đang đến gần. Không gì là không thể xảy ra. Thực tế khi nhà máy Hải Dương bắt đầu hoạt động giai đoạn 1, cổ phiếu HPG cũng phải mất đến cỡ 3 năm sau mới bắt đầu uptrend trở lại.

Vậy nếu báo cáo tài chính quý 3 -quý 4/2019 – quý 1/2020 của HPG làm rõ được những nghi ngại này, hoặc chí ít là cho ra 1 số manh mối tích cực, cộng với các diễn biến vỹ mô như giá quặng sắt, than giảm và trở nên ổn định, nhu cầu thị trường tăng mạnh trở lại…giá cổ phiếu của HPG sẽ bắt đầu 1 chu trình tăng giá mạnh mẽ như đã từng có.

Ngắn hạn mới nhất chúng ta phải đợi báo cáo quý 3 sẽ công bố sắp tới. Trong thời gian tới đó, chúng tôi cho rằng giá cổ phiếu HPG có lẽ vẫn sẽ loanh quanh như này mà thôi.

Đây vẫn là lúc nên quan sát và theo dõi HPG ,chưa phải thời điểm giải ngân.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–