Trong bài báo cáo trước của team, chúng tôi đã phân tích khá đầy đủ và cụ thể về bức tranh kinh doanh của Hòa Phát, cũng như những khó khăn mà doanh nghiệp thép hàng đầu nước ta đang có. Trong báo cáo này, chúng tôi sẽ update thêm những thông tin có liên quan đến mã cổ phiếu này.

I. Kết quả kinh doanh Q4/24 và cả năm 2024

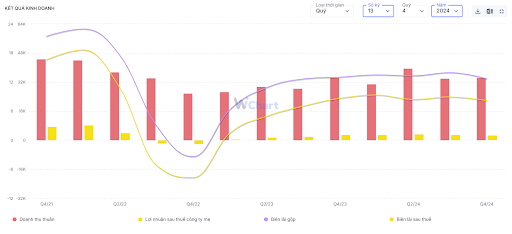

Trong Q4/24, HPG ghi nhận doanh thu đạt 34,5 nghìn tỷ đồng – không thay đổi nhiều so với cùng kỳ nhưng tăng nhẹ 1,6% so với quý trước. LNST của công ty đạt 2,8 nghìn tỷ đồng (-5,4% yoy). (Hình 1)

Chi tiết theo mảng hoạt động trong Q4/24 như sau:

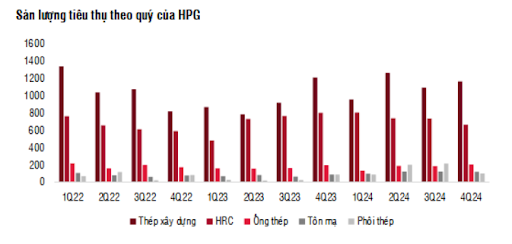

- Thép: doanh thu từ mảng thép đạt 32 nghìn tỷ đồng. Mặc dù sản lượng trong quý tăng trong tháng 10, nhưng do giá thép điều chỉnh theo xu hướng giá thép tại Trung Quốc nên doanh thu ghi nhận giảm 2% yoy. Lũy kế 2024, HPG đã sản xuất 8,7 triệu tấn thép thô và bán 8,1 triệu tấn thép (+20% yoy), trong ghi doanh thu từ thép chỉ tăng 16%. Điều này cho thấy giá bán bình quân trong năm đã giảm 3-4%, phù hợp với xu hướng giá thép toàn cầu trong năm vừa qua. (Hình 2)

Lợi nhuận ròng từ mảng thép trong Q4 đạt 2,2 nghìn tỷ (-18% yoy) do bên lai ròng giảm xuống cong 7% (so với con số 8,5% trong Q4/23 do giá thép giảm khá mạnh). Tuy nhiên xét tựu chung trong năm 2024, biên lãi ròng từ mảng này đạt trung bình 9% – tốt hơn con số 6% của năm trước.

- Mảng nông nghiệp: Doanh thu trong năm 2024 đạt 7 nghìn tỷ (+12% yoy), trông khi LNST đạt 1 nghìn tỷ, gấp 5 lần kết quả của 2023.

- Bất động sản: Doanh thu từ mảng này trong năm 2024 đạt 2 nghìn tỷ, LNST đạt 683 tỷ – gấp đôi so với 2023.

Với kết quả này, lũy kế 2024 HPG đã hoàn thành được doanh thu là 140 tỷ (+17% yoy) và LNST là 12 nghìn tỷ (+77% yoy). HPG đã xuất sắc vượt 20% kế hoạch về lợi nhuận đề ra trong năm.

II. Những thông tin mới nhất về ngành thép nói chung, Hòa Phát nói riêng

Chúng tôi nhận định rằng, HPG sẽ là công ty hưởng lợi mạnh mẽ từ đầu chu kì hồi phục trong cả phân khúc thép xây dựng (rebar) và thép cuộn cán nóng (HRC). Giai đoạn tăng trưởng sẽ bắt đầu ngay từ 2025. Bài phân tích của chúng tôi sẽ đưa thông tin cụ thể, lần lượt về 02 phân khúc thép này.

1. Thép xây dựng: Tình hình đầu tư công khởi sắc sẽ là điểm nhấn

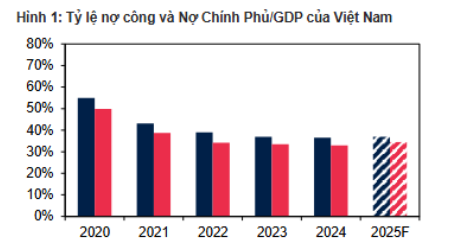

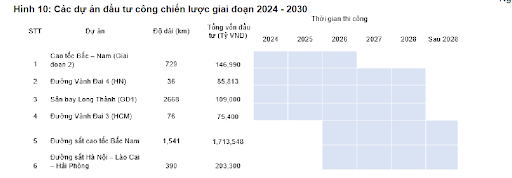

Trong giai đoạn 2020-2024, nợ công/GDP của nước ta đã giảm mạnh vê mức 37% (từ mức 55% của năm 2020), và tính đến cuốn 2024 vẫn thấp hơn mức trần quy định của Quốc Hội là 50%. Tương tự, nợ chính phủ/GPD đã giả mạnh về mức 33% từ đỉnh 50% của 2020. Hơn nữa, theo kế hoạch của Chính phủ, tỷ lệ nợ công/GDP dự kiến đạ mức 37% nhằm hướng tới các dự án đầu tư công trọng điểm trong giai đoạn 2025-2030 sắp tới đây. Do đó, chúng tôi tin rằng nước ta có nhiều cơ hội đẩy mạnh nguồn vốn đầu tư công trong giai đoạn 5 năm tới. Chính phủ cũng đang đưa ra nhiều biện pháp gỡ những nút thắt về pháp lý qua Luật Đầu tư công (sửa đổi), từ đó đẩy nhanh quá trình triển khai các dự án. ( Hình 3,4)

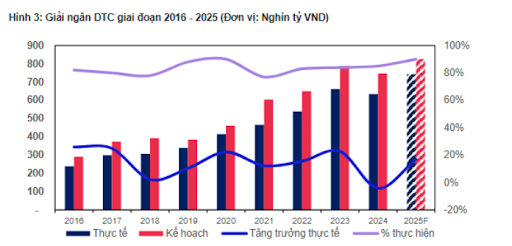

Với sự quyết liệt này. năm 2025 được cho là năm chiến lược để hoàn thành để hoàn thành dự án đầu tư công trong giai đoạn 2025-2027. Nguồn vốn giải ngân đầu tư công dự kiến tăng trưởng 18% yoy lên mức 743.330 tỷ đồng, với một số đại dự án có thể hoàn thành trong năm nay bao gồm: 3.000km cao tốc Bắc – Nam, Sân bay Long Thành (GĐ1) và điều này tác động tích cực đến tiến độ giải ngân và xây dựng tại các dự án thành phần. Với việc những vướng mắc liên quan GPMB đã hoàn thành 100%, các siêu dự án này có thể vận hành và hoạt động ngay trong năm nay. Trong giai đoạn chiến lược 2025-2027 này một số dự án lớn khác có thể kể đến như cao tốc Bắc Nam GĐ2, sân bay Long Thành GĐ1, đường Vành đai 4,…( Hình 5)

Có thể thấy, việc đẩy mạnh giải ngân ĐTC nhằm nâng cao hạ tầng giao thông tại các địa Phương với mục tiêu thúc mạnh tăng trưởng ngành logistics trong bối cảnh nguồn vốn FDI dự kiến tăng trưởng 8% vào năm 2025. Việc này sẽ tác động tích cực tới nhóm ngành xây dựng và nguyên vật liệu, trong đó có Hòa Phát.

Chúng tôi kì vọng, với việc nhu cầu trong nước tiếp tục cải thiện, tạo động lực thúc đẩy sản lượng tiêu thụ cho mảng thép xây dựng của HPG. Ước tính trong bối cảnh kém khả quan, sản lượng tiêu thụ thép nội địa đạt khoảng 10%, và trong bối cảnh tích cực hơn, con số này hoàn toàn có thể tăng trưởng ở mức 20-25% trong năm nay.

2. Thép cuộn cán nóng: Việc áp thuế CBPG và Nhà máy Dung Quất đi vào hoạt động giúp tăng trưởng doanh thu

Như đã thông tin trong báo cáo cũ, hiện nhà máy Dung Quất 2 đã chạy thử trong Q1/25 và dự kiến đóng góp doanh thu vào ngay trong quý đầu năm 2025 này. Thị trường chính của HRC trong năm 2025 sẽ là nội địa do xuất khẩu đang cạnh tranh gay gắt với thép Trung Quốc và áp lực từ các biện pháp thương mại từ một số thị trường chính như Châu Âu. Chúng tôi kì vọng việc sản lượng sản xuất của Trung Quốc sẽ giảm trong bối cảnh giá thép toàn cầu giảm.

Đối với HRC trong nước, một thông tin tích cực đối với Hòa Phát có thể kể đến việc BCT đã ban hành Quyết định số 460/QĐ-BCT để áp thuế Chống bán phá giá tạm thời đối với một số sản phẩm thép cán nóng (HRC) có xuất xứ từ Trung Quốc, có hiệu lực từ 8/3/2025.

Mức thuế áp dụng dao động từ 19,38% đến 27,83%. Được biết, từ sau khi BCT khởi xướng cuộc điều tra này vào tháng 7/24, nhập khẩu thép HRC từ Trung Quốc vẫn tiếp tục gia tăng do chi phí vẫn rẻ hơn so với thép nội địa. Theo đó, thép cán nóng nhập từ Trung Quốc tại Việt Nam khoảng $518/tấn, trong khi đó thép của Hòa Phát là khoảng $527/tấn khiếp sản phẩm của Hòa Phát kém cạnh tranh so với thép nhập khẩu từ Trung Quốc. Vì thế, khi áp thuế CBPG với mức thuế trung bình là 23,5%, giá thép cán nóng nhập khẩu từ Trung Quốc sẽ kém cạnh tranh đáng kể so với giá thép cán nóng nội địa.

Kết hợp những dữ liệu này với nhau, chúng tôi kì vọng Siêu dự án Dung Quất 2 sẽ giúp sản lượng tiêu thụ HRC của HPG đạt 5 triệu tấn trong 2025, tương đương tăng 70%. Tuy nhiên, trong bối cảnh chính sách bảo hộ toàn cầu (bao gồm các mức thuế mới của TT Donal Trump, khiến giá thép duy trì ở mức thấp tại các thị trường ngoài Mỹ khi các nhà sản xuất dư cung tìm kiếm điểm đến thay thế). Vì thế trong bối cảnh này, HPG sẽ ưu tiên tăng công suất thay vì giá bán trung bình, và sẽ chỉ tập trung vào thị trường nội địa, nơi mà đến 70%-80% lượng HRC là nhập khẩu từ Trung Quốc.

3. Biên lãi gộp dự kiến tăng nhẹ nhờ giá nguyên liệu đầu vào giảm. Tuy nhiên giá thép chưa thể bứt phá ngay trong năm nay.

Có thể thấy, năm 2025 này, HPG sẽ tập trung mạnh vào thị trường nội địa, với mảng thép xây dựng được hưởng lợi từ đầu tư công, và mảng thép HRC được hưởng lợi từ việc Trung Quốc bị áp thuế CBPG và nhà máy Dung Quất 2 được hoạt động thương mại. Chúng tôi cho rằng việc chuyển dịch về thị trường nội địa sẽ giúp biên lãi gộp có sự tăng trưởng nhẹ do kênh tiêu thụ nội địa có xu hướng biên lãi cao hơn, trong khi chi phí đầu vào đang trong xu hướng suy giảm.

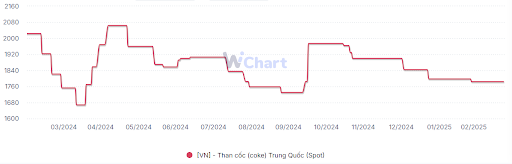

- Đối với chi phí đầu vào: Giá quặng sắt, than cốc đã giảm đang kể, lần lượt là -16% và 12% yoy, mức giảm này nhiều hơn so với sự giảm của giá thép. Chúng tôi kì vọng khoảng cách giữa giá bán và chi phí nguyên liệu sẽ vẫn duy trì trong năm 2025, đủ để tạo ra khoảng cách cải thiện biên lãi gộp cho Hòa Phát. Chúng tôi cho rằng giá nguyên liệu sẽ chưa thể tăng giá trở lại khi mà nhu cầu sản xuất thép tại Trung Quốc đang suy yếu. (Hình 6,7)

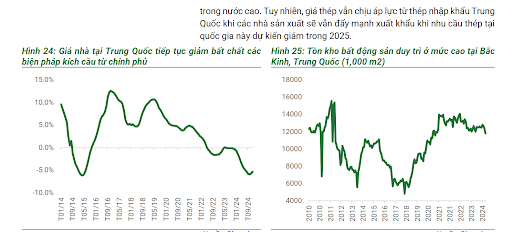

- Đối với giá bán đầu ra: Chúng tôi kì vọng giá bán trung bình trong năm 2025 của Hòa Phát sẽ tăng nhẹ với mức tăng khoảng 2-4% yoy. Điều này đến từ việc thị trường bất động sản ở Trung Quốc khó phục hồi mạnh trong năm 2025 do dư nợ lớn và lợi nhuận chạm đáy. Giá nhà của Trung Quốc đã giảm về mức thấp kỷ lục khiến các nhà phát triển bất động sản khó khăn trong việc triển khai những dự án mới. MySteel dự báo sản lượng thép thô của Trung Quốc sẽ giảm 1,3% yoy – tương đương 990 triệu tấn trong năm 2025. Điều này cho thấy nguồn cung thép dư thừa tại quốc gia này sẽ khiến giá thép khó để bứt phá ngay trong năm nay. Những yếu tố ảnh hưởng tích cực đến giá thép cần theo dõi là: (1) Tình hình triển khai các dự án nhà ở tại Trung Quốc; và (2) Chính phủ Trung Quốc đưa ra những biện pháp giảm thiểu nguồn cung thép ra thị trường. Chúng tôi tin rằng nếu những keys này đi theo hướng tích cực thì giá thép có thể chạm đáy trong năm nay. (Hình 8)

Tuy nhiên, đối với Hòa Phát, chúng tôi tin rằng sản lượng HRC tăng mạnh trong năm 2025 trong khi giá nguyên liệu đầu vào đang trong xu hướng giảm, tựu chung sẽ giúp biên lãi gộp của HPG tăng đáng kể trong năm nay.

III. Tổng kết và định giá

Như vậy, tổng kết lại, chúng tôi nhận thấy một vài thông tin tích cực đối với HPG như sau:

- Mảng thép xây dựng: việc đẩy mạnh đầu tư công sẽ là điểm nhấn quan trọng với Hòa Phát, nhất là khi doanh nghiệp này chiếm tới 38% thị phần thép xây dựng trong nước.

- Mảng thép HRC: “nắm đấm thép Dung Quất” dự kiến sẽ đóng góp doanh thu từ Q1/25, trong bối cảnh thép cuộn cán nóng từ Trung Quốc đang bị áp thuế CBPG tạm thời từ 8/3/2025. Chúng tôi kì vọng việc nhà máy Dung Quất đi vào hoạt động trong bối cảnh này sẽ giúp doanh thu và lợi nhuận của HPG tăng mạnh trong năm nay.

- Biên lãi gộp nhiều khả năng sẽ có sự cải thiện khi giá nguyên vật liệu đầu vào đang giảm mạnh hơn so với mức giảm của giá thép. Ngoài ra, hiện HPG đang ưu tiên đẩy mạnh thị phần trong nước so với xuất khẩu – nơi có biên lãi gộp cao hơn. Vì thế chúng tôi kì vọng biên lãi gộp trong năm 2025 sẽ cải thiện.

Với những luận điểm này, chúng tôi kì vọng HPG trong năm 2025 sẽ đạt lợi nhuận khoảng 15.000 – 16.000 tỷ đồng, tương đương PE fwd khoảng 11-11,5 lần. Chúng tôi kì vọng việc đưa nhà máy Dung Quất 2 sẽ giúp HPG được tái định giá, mức PE mục tiêu đạt khoảng 15 lần, tương đương giá trị hợp lý khoảng 34,000đ trong bối cảnh thị trường tích cực.

Tuy nhiên,việc nhà máy Dung Quất 2 đóng góp như thế nào vào doanh thu, lợi nhuận của HPG vẫn còn là một ẩn số. Dòng tiền hiện tại trên thị trường cũng khá dè chừng khi bước vào mùa báo cáo Q1 khó lường. Vì thế, chúng tôi sẽ chờ báo cáo Q1 để đánh giá chi tiết thêm tình hình kinh doanh của HPG và đưa ra khuyến nghị tại thời điểm thích hợp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.