Cũng giống như NKG, HSG cũng đang có những tác động cả tốt và xấu ở hiện tại ảnh hưởng tới kết quả kinh doanh của công ty. Và liệu doanh nghiệp có những điểm giống và khác với NKG như thế nào trong bức tranh ngành thép hiện tại? Chúng ta sẽ cùng đi bóc tách và phân tích nhanh trong bài viết này.

I. Kết quả kinh doanh

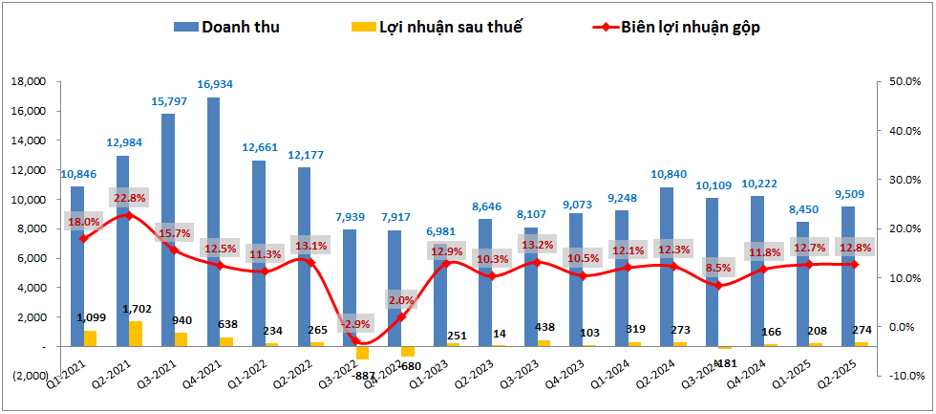

Do năm tài chính của HSG khác so với năm bình thường khi Q2 vừa qua là Q3 trên bctc. Nhưng để dữ liệu so sánh các công ty khác được khách quan và chính xác chúng tôi xin phép được dùng và làm data của HSG theo năm hiện tại để nhà đầu tư đỡ bị nhầm lẫn hơn. Kết thúc Q2-2025 (bctc niên độ riêng là Q3-2025) HSG ghi nhận KQKD có phần tương đương với cùng kỳ khi ghi nhận doanh thu thuần đạt 9,509 tỷ đồng, giảm 12.3% yoy. Lợi nhuận sau thuế đạt 274 tỷ đồng, ngang với mức cùng kỳ với 273 tỷ đồng. (Hình 1)

Điểm nhấn đáng chú ý trong KQKD Q2 vừa qua của HSG đó chính là thị trường nội địa đã có phần tăng trưởng tốt để giúp bù đắp lại sụt giảm lợi nhuận từ thị trường xuất khẩu khi các nước trên thế giới đều đang có xu hướng bảo hộ thương mại khiến cho tình trạng xuất khẩu gặp rất nhiều khó khăn. Với thị trường trong nước động lực tới từ nhu cầu tiêu thụ tăng hơn, Việt Nam cũng đánh thuế với các sản phẩm từ Trung Quốc, Hàn Quốc giúp các doanh nghiệp trong nước tạo được lợi thế cạnh tranh giúp gia tăng doanh thu và lợi nhuận. Chi tiết hơn từng mảng chúng ta sẽ bóc tách trong phần sau bài viết.

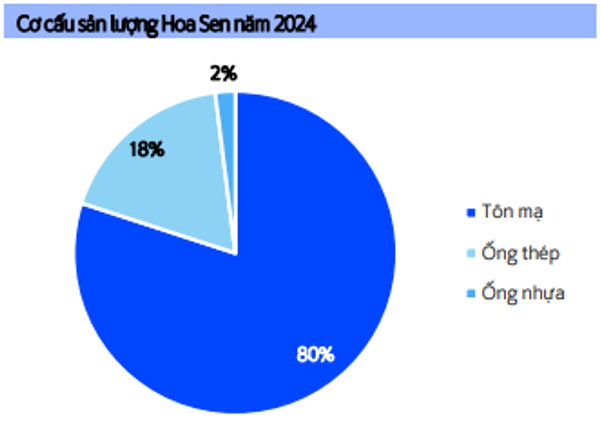

Về sản phẩm kinh doanh, HSG kinh doanh chính là sản phẩm tôn mạ với tỉ trọng lên tới 80% sản lượng công ty. Tiếp theo là ống thép với 18% và 2% còn lại là sản phẩm ống nhựa. (Hình 2)

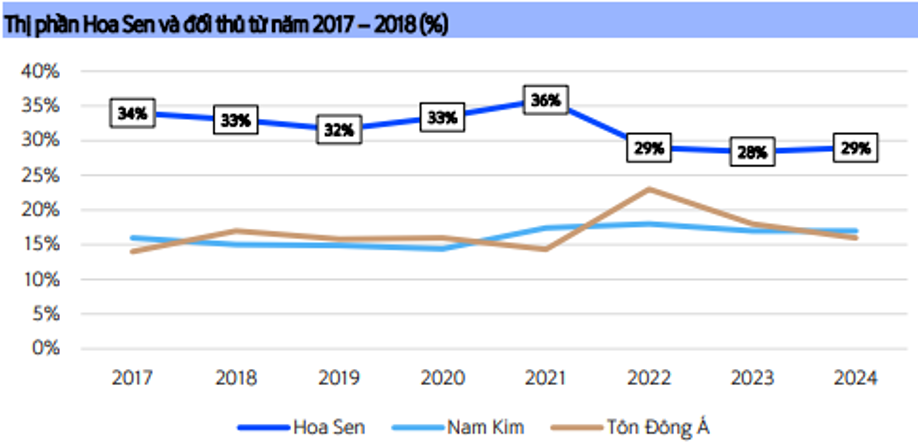

Về sản lượng và năng lực sản xuất, HSG sở hữu 10 nhà máy trên cả nước với tổng công suất lên tới gần 3.5 triệu tấn. Trong đó tôn mạ khoảng 2.5 triệu tấn, ống thép khoảng 850 nghìn tấn và ống nhựa đạt khoảng 130 nghìn tấn. HSG cũng là công ty có thị phần lớn nhất thị trường nội địa với khoảng 29%. (Hình 3)

Trong năm 2022 thị phần của HSG sụt giảm khá mạnh từ 36% xuống còn 29% trong khi các đối thủ lấy được thị phần hoặc duy trì đi ngang. Nguyên nhân là do HSG đã tập trung mở rộng mảng bán lẻ với chuỗi Hoa Sen Home trong khi đó các đối thủ đã chủ động giảm giá bán cho các doanh nghiệp BĐS trong giai đoạn thị trường tiêu thụ chung gặp nhiều khó khăn để duy trì và gia tăng thị phần. Hiện sau hơn 3 năm thị phần của HSG đang duy trì đi ngang với tỉ trọng khoảng 29% và chưa có dấu hiệu bứt phá. Trong giai đoạn tới HSG kỳ vọng với việc áp thuế tôn mạ từ Trung Quốc, Hàn Quốc cùng chuỗi Hoa Sen Home hoạt động hiệu quả sẽ hỗ trợ công ty lấy lại thị phần và tăng trưởng tốt hơn tại thị trường nội địa. Chi tiết hơn về từng thị trường chúng ta sẽ phân tích kỹ hơn trong phần dưới bài viết.

II. Tiềm năng kinh doanh từng mảng

1. Thị trường xuất khẩu gặp khó do thuế quan và bảo hộ thương mại

Về thị trường xuất khẩu HSG cũng gặp tình trạng gần giống như NKG khi các thị trường xuất khẩu chính như Mỹ, EU đều gặp rất nhiều khó khăn. Tại thị trường Mỹ, HSG đối mặt với mức thuế xuất khẩu lớn vào nước này từ tháng 4-2025. Còn với EU, tháng 4/2025 EU cũng áp hạn ngạch nghiêm ngặt với thép mạ khiến cho tình trạng xuất khẩu của công ty sụt giảm lớn. Cụ thể sau 6 tháng đầu năm 2025 sản lượng xuất khẩu của HSG đã sụt giảm tới 35% so với cùng kỳ với chỉ khoảng 321 nghìn tấn.

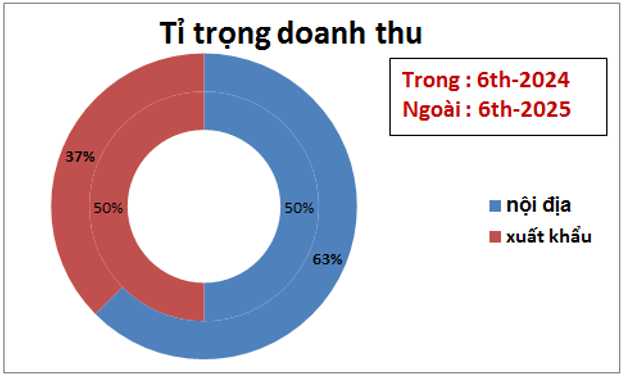

Tuy nhiên nếu so với NKG thì HSG có phần thiệt hại nhẹ hơn chút do với NKG trước khi chịu ảnh hưởng thuế quan thì thị trường xuất khẩu chiếm tới 65% tỉ trọng doanh thu còn với HSG tỉ trọng xuất khẩu trước khi có thuế quan là khoảng 50%. Tuy nhiên đây vẫn là con số lớn và gây ra ảnh hưởng khá nặng với HSG. (Hình 4)

Hiện tại chưa có đối sách cụ thể nào có thể giải quyết được tình trạng này mà chỉ có thể đẩy mạnh hơn thị trường nội địa để bù đắp lại sụt giảm từ xuất khẩu cũng như chờ thêm thời gian tới khi áp lực thuế quan giảm đi chúng ta có thể đàm phán các điều kiện tốt hơn cho thị trường xuất khẩu.

2. Thị trường nội địa đón nhận tín hiệu tích cực

Trong 2-3 tháng gần đây thị trường tiêu thụ nội địa ngành tôn mạ đón nhận nhiều thông tin khá tích cực, qua đó góp phần bù đắp cho thị trường xuất khẩu của HSG. Dưới đây là những thông tin chúng tôi cho là tích cực đối với HSG gần đây:

- Từ ngày 14/8/2025 bộ công thương đã chính thức áp thuế chống bán phá giá (AD19) đối với thép mạ từ Trung Quốc và Hàn Quốc, qua đó sẽ giúp giảm áp lực cạnh tranh tại thị trường nội địa, tạo điều kiện để HSG gia tăng sản lượng bán và có thể mở rộng thị phần từ 29% lên trên 30% trở lại.

- Nhu cầu tiêu thụ tôn thép tại thị trường nội địa cũng có xu hướng tăng trong năm 2025 nhờ động lực từ đẩy mạnh giải ngân vốn đầu tư công và BDS đang phục hồi trở lại giúp nhu cầu xây dựng các dự án gia tăng. Cụ thể trong 6 tháng đầu năm 2025 tại thị trường nội địa, sản lượng bán hàng của HSG đã tăng tới 21% so với cùng kỳ với gần 355 nghìn tấn.

- Kỳ vọng giá tôn, thép duy trì đà tăng dài hạn trong 1-2 năm tới nhờ việc Trung Quốc đang nỗ lực cắt giảm nguồn cung dư thừa. Điều này sẽ giúp giá bán đầu ra tăng lên trong khi HSG đang duy trì lượng hàng tồn kho nguyên vật liệu lớn trong Q2 giúp cho biên lợi nhuận gộp của công ty trong các quý tới có cơ hội tăng lên.

- HSG đang xây dựng và có kế hoạch mở rộng khá nhiều trong các năm tới với chuỗi cửa hàng bán lẻ nội thất và vật liệu xây dựng Hoa Sen Home của mình. Hiện tới cuối Q2-2025 HSG đã sở hữu 124 cửa hàng Hoa Sen Home, dự kiến sẽ tiếp tục mở rộng lên 165 cửa hàng vào 2026 và 300 cửa hàng vào 2030. Đây sẽ là hệ thống giúp phân phối các sản phẩm của công ty và cũng giúp hình ảnh, thương hiệu của công ty được mở rộng hơn.

Với những thuận lợi trên từ thị trường nội địa, chúng tôi kỳ vọng thị trường nội địa có thể bù đắp được cho sụt giảm của thị trường xuất khẩu, và dù chưa thể đưa HSG tăng trưởng tốt trở lại nhưng với việc không sụt giảm mạnh qua giai đoạn khó khăn cũng là điều tích cực lúc này đối với HSG.

III. Kết luận và định giá

Như vậy câu chuyện của HSG cũng khá giống NKG nhưng phần nào tích cực hơn chút nhờ tỉ trọng xuất khẩu thấp hơn cũng như thị phần trong nước tốt hơn về sản phẩm chính của mình. Trong tháng 4 HSG gặp vô vàn khó khăn tại thị trường xuất khẩu do tin tức thuế quan từ Mỹ và cả bảo hộ thương mại tại EU khiến giá cổ phiếu cũng sụt giảm mạnh từ vùng 17.x xuống 12.x. Nhưng sau đó nhờ thị trường nội địa liên tục đón tin tích cực từ sản lượng tiêu thụ, giá bán tăng cho tới áp thuế với sản phẩm thép mạ của Trung Quốc và Hàn Quốc đã giúp giá cổ phiếu liên tục hồi phục, thậm chí vượt vùng giá tháng 3/2025 để lên vùng 19.x như hiện nay. Một phần cũng nhờ thị trường chung đang vận động tốt do dòng tiền đổ vào kênh chứng khoán khá nhiều trong vài tháng gần đây.

Về kết luận chúng tôi cũng đánh giá trung lập đối với HSG và cũng thẳng thắn rằng HSG không hấp dẫn với chúng tôi và nếu so với cơ hội đầu tư vào HPG thì chúng tôi đánh giá HPG cao hơn khá nhiều. Câu chuyện HSG khá giống NKG nên về cơ bản giai đoạn này chúng tôi cho rằng giá cổ phiếu sẽ vận động dựa vào thay đổi của các tin tức chính như thay đổi giá bán, sản lượng bán hàng nội địa chứ khó để tạo một trend tăng rõ ràng và dài hạn được. Về định giá, chúng tôi cho răng vùng giá hiện tại là đã phản ánh kỳ vọng tích cực từ thị trường nội địa và chỉ có thêm các tin tích cực mới thì giá cổ phiếu mới có thể lên vùng cao hơn như 22-24k/cp được. Còn không thì khả năng cao sẽ vận động đi ngang trong vùng giá 18-20k/cp

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.