Trong bài viết này chúng tôi sẽ phân tích về một mã có lẽ là triển vọng nhất trong ngành xi măng đó là HT1. Vậy câu chuyện đầu tư công được nhắc nhiều trong thời gian gần đây thì HT1 liệu có được hưởng lợi hay không? Mức độ hưởng lợi là bao nhiêu và định giá nếu đầu tư công được đẩy mạnh sẽ là bao nhiêu? Đó là những câu hỏi mà chúng tôi nhận được nhiều nhất từ khách hàng cũng như các nhà đầu tư. Và trong bài viết này chúng tôi sẽ cố gắng bóc tách và trả lời được rõ nhất các câu hỏi trên để quý nhà đầu tư có thể hiểu rõ HT1, từ đó đưa ra quyết định đầu tư đúng đắn.

I. Thông tin chung

1. Tổng quan doanh nghiệp

HT1 là công ty con trực thuộc tổng công ty công nghiệp xi măng Việt Nam (Nắm 79.7% Vốn). Vì vậy ngành nghề kinh doanh chính của HT1 chính là sản xuất và cung cấp xi măng cho thị trường xây dựng. Địa bàn kinh doanh chính của công ty là khu vực phía nam từ nam trung bộ hất xuống. Ngoài ra công ty cũng xuất khẩu sang các nước khác như Australia, Campuchia, …

Về sản phẩm chính của công ty là xi măng phục vụ mảng xây dựng bao gồm xi măng đóng bao và xi măng rời. Ngoài ra HT1 là một trong số ít các công ty trên thị trường có nhiều sản phẩm chuyên dụng cho các địa hình hay điều kiện đặc biệt. Dù không mang lại nhiều lợi nhuận ở các sản phẩm ngách này nhưng quan điểm của công ty là “Càng đi vào ngách thì càng bám dễ thị trường được tốt hơn và có được lợi thế trong các hoạt động quảng cáo, tiếp thị thương hiệu”.

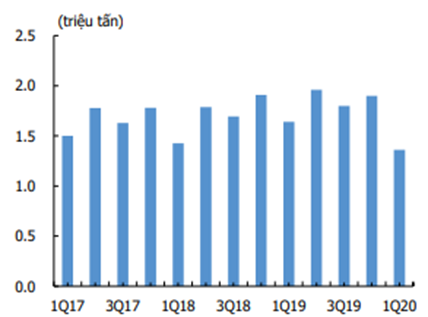

Về sản lượng tiêu thụ các năm gần đây thì gần như là đi ngang và chưa có sự tăng trưởng đột biến nào

Hình 1: Sản lượng tiêu thụ xi măng tại các quý gần đây tại HT1

2. Cơ cấu tài chính

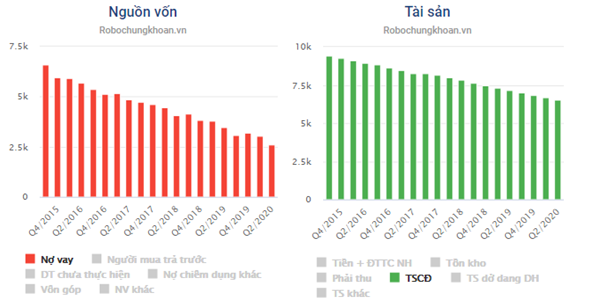

Kết thúc quý 2-2020 tổng nợ vay của HT1 là 2,607 tỷ, chiếm 47% vốn chủ, đây là mức trung bình với 1 doanh nghiệp sản xuất và nhìn biểu đồ nợ vay bên dưới chúng ta có thể thấy qua các quý từ 2015 đến nay nợ vay đã giảm dần đều giúp cho gánh nặng lãi vay đang dần được giảm bớt. Cụ thể hơn chúng ta có thể thấy các năm gần đây công ty cũng đã có tiền để trả cổ tức cho cổ đông. Thậm chí là mức cổ tức khá hấp dẫn khi lớn hơn so với lãi gửi ngân hàng ( 9-10%/ thị giá ). Nợ vay của công ty chủ yếu là nợ ngắn hạn với hơn 2,000 tỷ để phục vụ cho dòng tiền sản xuất của công ty.

Hình 2: Biểu đồ nợ vay và tài sản cố định của HT1

Về cấu trúc tài sản thì chiếm phần lớn tài sản công ty đó là tài sản cố định với nhà xưởng và máy móc. Hàng năm khoản khấu hao cho tscđ được hạch toán đều với hơn 600 tỷ mỗi năm và theo tiến độ như vậy thì phải khoảng 10 năm nữa mới khấu hao hết được tscd.

II. Kết quả kinh doanh và tiềm năng tăng trưởng

1. Kết quả kinh doanh

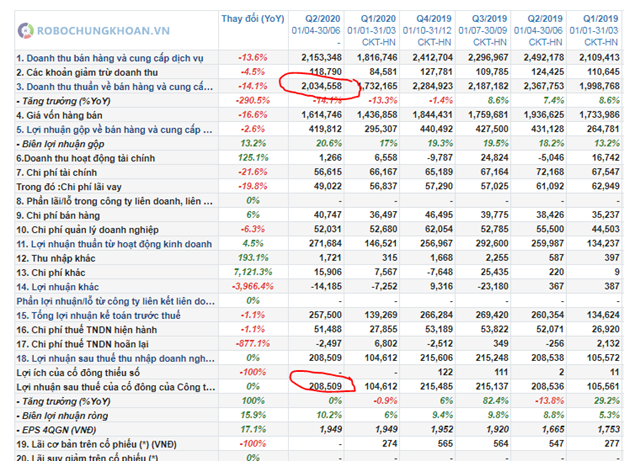

HT1 đã ra báo cáo tài chính quý 2 với kết quả doanh thu thuần đạt 2034 tỷ, giảm 14.1% so với cùng kỳ. Lợi nhuận sau thuế đạt 208.5 tỷ, đi ngang so với cùng kỳ

Hình 3: Kết quả kinh doanh của HT1

Nhờ biên lợi nhuận gộp tăng từ 18.2% lên 20.6% và chi phí lãi vay giảm đã giúp lợi nhuận công ty đạt ngang cùng kỳ năm ngoái dù doanh thu giảm. Đây là mức biên lợi nhuận gộp cao nhất trong các năm gần đây của HT1.

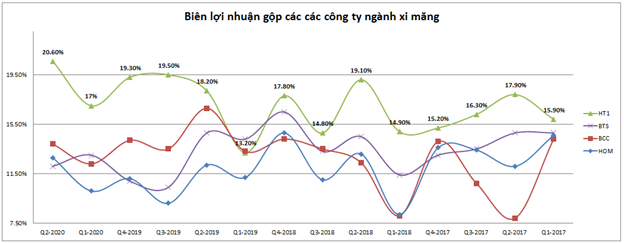

Nhìn rộng ra, nếu so sánh với các doanh nghiệp trong ngành xi măng thì có thể thấy HT1 có biên lợi nhuận cao vượt trội so với phần còn lại, khoảng cách ngày càng được nới rộng trong hơn 1 năm gần đây. Cụ thể như biểu đồ bên dưới.

Hình 4: Biểu đồ biên lợi nhuận gộp của các doanh nghiệp xi măng

Vậy nhờ đâu mà biên lợi nhuận gộp của HT1 lại tốt vậy? Câu trả lời đó chính là do công ty luôn chú trọng vào việc tìm các nguồn nguyên liệu đầu vào thay thế để vừa đảm bảo chất lượng, vừa giảm chi phí đầu vào cho sản phẩm. Ví dụ như:

– Dùng củi trấu thay thế dầu HFO để sấy nguyên liệu giúp giảm chi phí khoảng 30-40%

– Dùng vỏ hạt điều để thay thế than trong nung luyện Clinker. Giá nguyên liệu dùng vỏ hạt điều thấp hơn 30% so với dùng than

– Tận dụng nguồn nguyên liệu bỏ đi từ các ngành sản xuất khác như dùng bùn thải làm nguyên liệu sản xuất Clinker, xử dụng tối đa nguồn tro, xỉ lò cao, …

Trong các quý tới chúng tôi cho rằng công ty sẽ tiếp tục giữ được mức biên lợi nhuận cao. Và khi doanh thu được cải thiện cũng như tăng trưởng thì sẽ là lúc lợi nhuận tăng trưởng mạnh.

Về các chi phí trong kỳ không có sự biến động lớn nào, đa phần đều được duy trì khá tốt, lãi vay đã giảm dần vì nợ vay được cải thiện. Như vậy kết quả kinh doanh của công ty trong quý 2 không có quá nhiều điều để nói và cũng gần như trong trạng thái đi ngang. Vậy điểm chú ý của HT1 là gì? Điểm mạnh hay lợi thế đặc biệt nào sẽ giúp HT1 vượt lên khi thị trường ngành tăng trưởng trở lại? Chúng tôi sẽ làm rõ ở phần tiềm năng tăng trưởng dưới đây để trả lời các câu hỏi trên.

2. Tiềm năng tăng trưởng

Hiện trạng ngành xi măng trong các năm qua thì gần như trong tình trạng dư cung và nhu cầu thấp do tình trạng xây dựng chững lại trong những năm gần đây. Sản lượng tiêu thụ của các doanh nghiệp gần như là đi ngang nên việc tăng trưởng lợi nhuận là rất khó.

Tuy nhiên trong năm 2020 kỳ vọng vào đầu tư công đã giúp triển vọng ngành sáng sủa hơn. Nhưng 6 tháng đã qua thì chúng ta chưa thấy kết quả của kỳ vọng phản ánh vào kết quả kinh doanh. Nguyên nhân là do quá trình giải ngân vốn đầu tư công trong 6 tháng đầu năm nay đã triển khai rất chậm. Điều đó khiến các ngành được kỳ vọng đều không bứt tốc được.

Trong 6 tháng cuối năm áp lực phải giải ngân vốn đầu tư công sẽ càng lớn hơn để thúc đẩy thu hút đầu tư, hỗ trợ nền kinh tế phát triển lại sau dịch covid.

http://baochinhphu.vn/Tin-noi-bat/Quyet-tam-cao-nhat-giai-ngan-100-von-dau-tu-cong/401180.vgp

Như vậy nếu khoảng 700 nghìn tỷ vốn đầu tư công được giải ngân hết trong năm nay thì HT1 sẽ được hưởng lợi rất nhiều. Bởi HT1 nắm trong tay rất nhiều điểm mạnh cũng như lợi thế cạnh tranh nên khi cơ hội đến thì theo chúng tôi HT1 sẽ là người nắm được nó đầu tiên. Dưới đây là các lợi thế và tiềm năng của HT1.

a. Chiếm lĩnh thị phần phía nam

Trong các năm qua HT1 luôn duy trì là doanh nghiệp chiếm thị phần lớn nhất ngành xi măng tại thị trường phía nam với hơn 30% thị phần tính từ Khánh Hòa vào đến Cà Mau. Tính trên cả nước HT1 chiếm 10% thị phần. Đây là con số khá lớn trong 1 ngành có độ cạnh tranh gay gắt, đặc thù sản phẩm không quá khác biệt và dễ thay thế bởi sản phẩm khác. Vì vậy để duy trì được vị thế dẫn đầu thì HT1 đã không ngừng thay đổi để giảm chi phí đầu vào, nâng cao chất lượng sản phẩm và đi sâu vào các thị trường ngách với các sản phẩm chuyên biệt:

– Mạng lưới phân phối rộng khắp với 76 nhà phân phối, hơn 10,000 cửa hàng vật liệu xây dựng trên 25 tỉnh thành phía nam.

Hình 5: Mạng lưới phân phối của HT1

– Liên tục ra mắt các sản phẩm cho các thị trường chuyên biệt như xi măng ít tỏa nhiệt, xi măng cho các vùng lầy, đất yếu, công trình yêu cầu cường độ cao… giúp công ty nâng cao vị thế và quảng bá được thương hiệu đến khách hàng.

Chúng tôi cho rằng với tầm nhìn và những bước đi trong các năm qua thì HT1 vẫn sẽ tiếp tục dẫn đầu về thị phần dù cho mức độ cạnh tranh là rất gay gắt. Và chưa kể vốn đầu tư công chủ yếu dồn ở phía nam, địa bàn kinh doanh của HT1 thì đây chính là cơ hôi lớn đối với HT1.

b. Nâng cao biên lợi nhuận cùng năng lực sản xuất

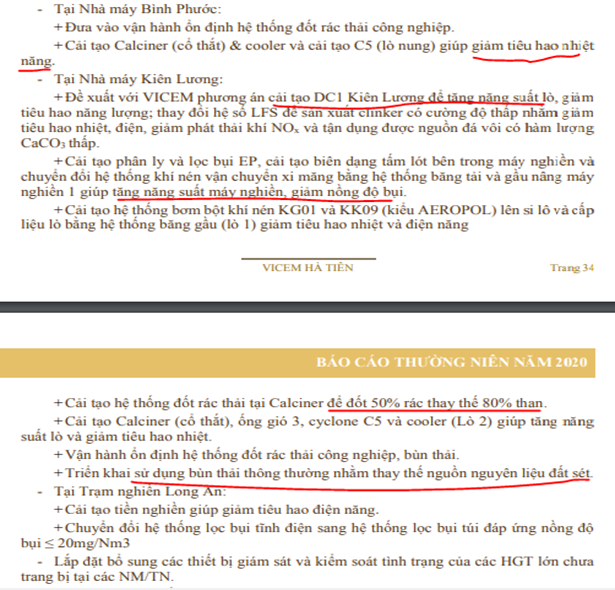

Như đã phân tích ở phần đầu, HT1 có biên lợi nhuận gộp cao hơn hẳn so với các doanh nghiệp cùng ngành, nhất là hơn 1 năm gần đây. Đây là kết quả của công ty trong nỗ lực giảm giá thành đầu vào của sản phẩm. (Hình 6)

– Thay thế nguồn nhiên liệu than, dầu bằng các nguồn nguyên liệu khác rẻ hơn

– Thay thế các nguồn nguyên liệu đầu vào như đất sét bằng các sản phẩm là phế phẩm các ngành khác

– Tối ưu hóa nguồn nhiệt từ các lò sấy, lò cao (Cải tạo calciner & cooler giúp giảm tiêu nhiệt năng, đốt rác thải để xử lý và lấy nhiệt thay thế than, …)

– Nâng cao và tối ưu năng lực công đoạn nghiền tại các nhà máy

Giá thành tạo ra sản phẩm thấp hơn so với đối thủ là một lợi thế rất lớn trong cạnh tranh, nó giúp công ty dễ dàng đàm phán hơn về giá so với đối thủ và dù trong điều kiện thị trường khó khăn thì HT1 vẫn sống khỏe trong khi đối thủ có thể đã thua lỗ.

Về năng lực sản xuất, công ty luôn chủ động mở rộng cơ sở sản xuất cũng như nguồn nguyên liệu đầu vào. Trong năm 2019 công ty đã hoàn thành nhiều dự án mở rộng và nâng cao năng lực sản xuất nhà máy:

– Xin giấy phép mở rộng các mỏ nguyên liệu như mỏ Tà Thiết, mỏ sét Kiên Lương, mỏ núi Trầu Còm – Châu Giang.

– Nâng cao năng lực nghiền tại nhà máy Kiên Lương

– Lập báo cáo đề xuất dự án làm nhà máy phát điện tận dụng nhiệt thải thừa tại nhà máy Bình Phước.

– Sử dụng các nguồn nguyên liệu tái chế hoặc thay thế để giảm giá thành đầu vào

Năng lực nhà máy tốt đảm bảo nhu cầu thị trường giúp công ty sẽ tăng trưởng được sản lượng bán ra mà không lo full công suất.

c. Đầu tư công được thông là yếu tố quyết định

Về nội lực doanh nghiệp của HT1 chúng tôi đã nói khá rõ phần trên. Tuy nhiên dù thế nào thì cũng cần có yếu tố thúc đẩy đầu ra để giúp doanh thu tăng trưởng. Và đầu tư công chính là vấn đề chúng tôi và nhiều nhà đầu tư kỳ vọng vào.

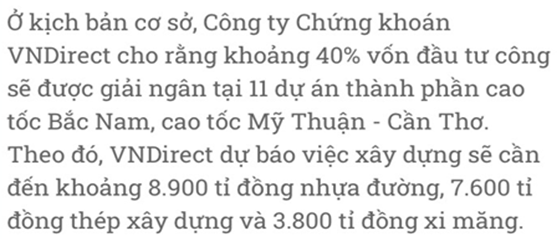

Khi đầu tư công được thông và đẩy mạnh thì nhu cầu xi măng trong xây dựng sẽ tăng theo. Theo ước tính của VNDirect thì nhu cầu xi măng cho 11 dự án phía nam là 3800 tỷ (Hình 7). Đây là con số ước tính có thế sai khác nhiều nhưng phần nào chúng ta cũng có thể thấy nó sẽ giúp HT1 hưởng lợi lớn như thế nào khi biết rằng HT1 chiếm hơn 30% thị phần phía nam.

Như vậy với việc nhà nước đang thúc đẩy giải ngân vốn đầu tư công thì sẽ là cơ hội để HT1 tăng sản lượng bán ra và đem lợi nhuận về cho công ty.

3. Rủi ro

Rủi do với HT1 không phải là không có khi dù sao đầu tư công vẫn là câu chuyện trong các tháng tới còn hiện tại vẫn có những rủi do và khó khăn riêng với HT1 như:

– Tình trạng dư cung xi măng vẫn đang diễn ra, dự kiến 2020 lượng cung lên đến 110 triệu tấn nên áp lực cạnh tranh gay gắt với các doanh nghiệp trong ngành.

– Philippines (Nước đứng thứ 2 trong danh sách các quốc gia nhập khẩu xi măng từ Việt Nam sau Trung Quốc) đã áp dụng thuế tự vệ trong 3 năm đối với xi măng nhập khẩu, bắt đầu từ 9/2019. Điều đó sẽ ảnh hưởng đến sản lượng xuất khẩu và gây áp lực ngược lại thị trường trong nước.

– Chính sách hạn chế dòng vốn vay vào bất động sản khiến thị trường xây dựng đi theo cũng gặp nhiều khó khăn làm giảm nhu cầu xi măng.

III. Kết luận và định giá

Như đã phân tích ở trên về kết quả kinh doanh cũng như rủi do, cơ hội với HT1 chúng tôi thấy rằng HT1 là một công ty đầu ngành trong lĩnh vực sản xuất và cung ứng xi măng. Cơ cấu tài chính cũng như nội lực sản xuất công ty đều mạnh để có thể tận dụng được cơ hội khi đầu tư công được thông. Khi đầu tư công được thông thì chắc chắn HT1 sẽ được hưởng lợi giúp kết quả kinh doanh tăng trưởng mạnh.

Chúng tôi cho rằng với nhà đầu tư quan trọng lúc này là theo sát quá trình giải ngân vốn đầu tư công của chính phủ và định giá được HT1 để tham gia khi về vùng giá hấp dẫn.

Về định giá, sau báo cáo tài chính quý 2-2020 EPS của HT1 đạt 1.95k, PE giao dịch trong vùng 7-7.5. Đây là mức tương đối hợp lý với HT1. Chưa kể HT1 hiện đang được nhận cổ tức hàng năm ở mức 10-12% nên theo chúng tôi vùng giá 12-13 là vùng hấp dẫn với HT1.

———-Team LTBNM tổng hợp và phân tích ————-