Một trong những thông tin chúng ta được nghe nhiều nhất trong thời gian gần đây là tình hình tích cực đẩy mạnh đầu tư công trong nước cho nửa cuối năm. Theo báo cáo của Bộ Tài Chính, 8 tháng vừa qua, giải ngân kế hoạch đầu tư vốn ngân sách Nhà nước ước thực hiện 187.286 tỷ đồng, dạt 40,6% kế hoạch được giao. Con số này cũng giảm đến 46% so với cùng kỳ nhưng tiến độ giải ngân năm 2021 lại chậm hơn so với 2020 do đặc thù dự án trung – dài hạn và cũng bởi tình hình Covid phức tạp. Vì thế, quý cuối năm nay được cho là bùng nổ của nhóm đầu tư đặc biệt này. Với kì vọng này, nhiều cổ phiếu được hưởng lợi nhờ vốn Nhà nước đã có những bước chạy mạnh mẽ, như ngành đá: KSB, xây lắp điện: TV2, PC1, ngành thép: HPG,… và đặc biệt không thể bỏ qua ngành vật liệu xây dựng với đại diện HT1 và BCC của nhóm ngành xi măng.

Hiện tại, thị giá của HT1 và BCC đã chạy một khoảng rất cao từ đáy tháng 7 và vẫn chưa có dấu hiệu ngừng lại. Vì thế, bài viết này của chúng tôi sẽ gộp 2 mã này vào để phân tích, cũng như xem xét xem liệu định giá hiện tại của doanh nghiệp này đã phù hợp với kết quả kinh doanh hay chưa.

I. CTCP Xi măng Bỉm Sơn (BCC)

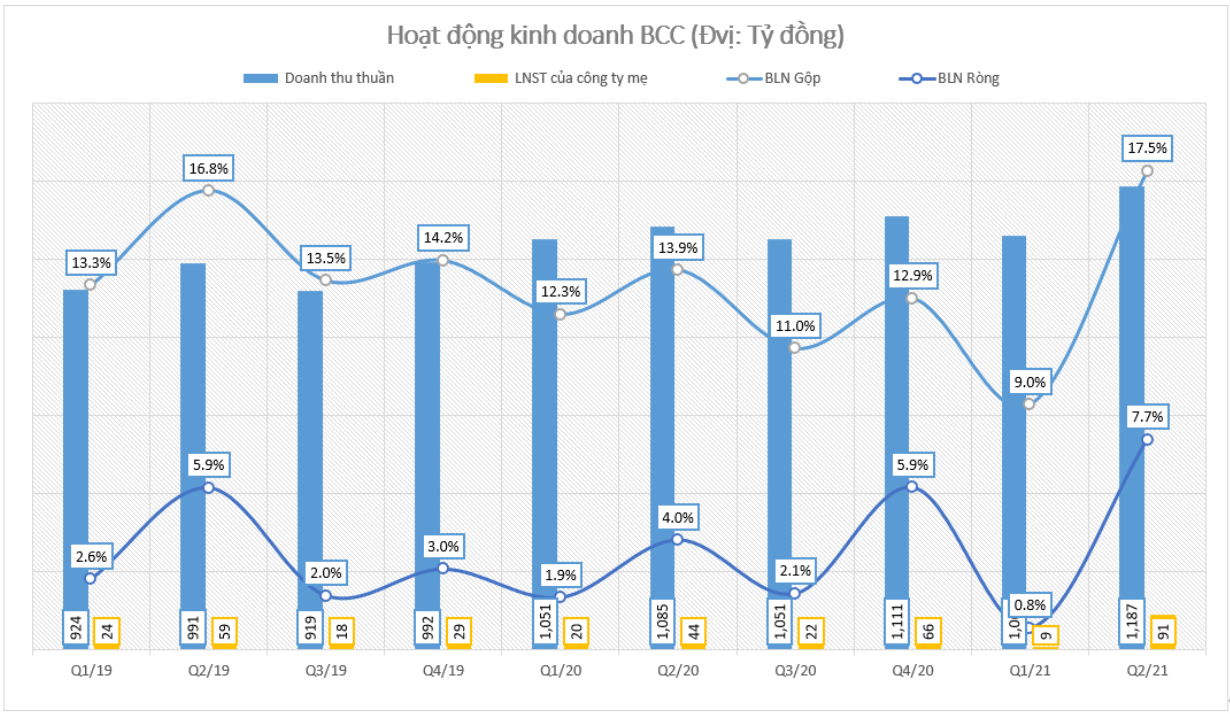

Được hưởng lợi từ làn sóng đầu tư công cũng như nhờ sự khởi sắc thị trường BĐS tỉnh Thanh Hóa, BCC đã có những chuyển biến tích cực ngay trong Q2/2021. Cụ thể, tính riêng Q2, doanh thu thuần đạt 1.187 tỷ đồng – tăng 9,4% yoy trong khi tỷ lệ tăng chi phí vốn thấp hơn, chỉ 4,8% nên lợi nhuận gộp 208 tỷ đồng (+38% yoy). Với con số tăng trưởng tích cực này, biên lãi gộp cũng tăng mạnh lên 17,5%. Các chi phí bán hàng và quản lý doanh nghiệp của công ty gần như không có thay đổi, nên nhờ sự tăng trưởng tích cực của doanh thu đã giúp lãi ròng của Q2 đạt 91 tỷ đồng, biên lãi ròng đạt 7,7% – cao nhất trong 5 năm trở lại đây. (Hình 1)

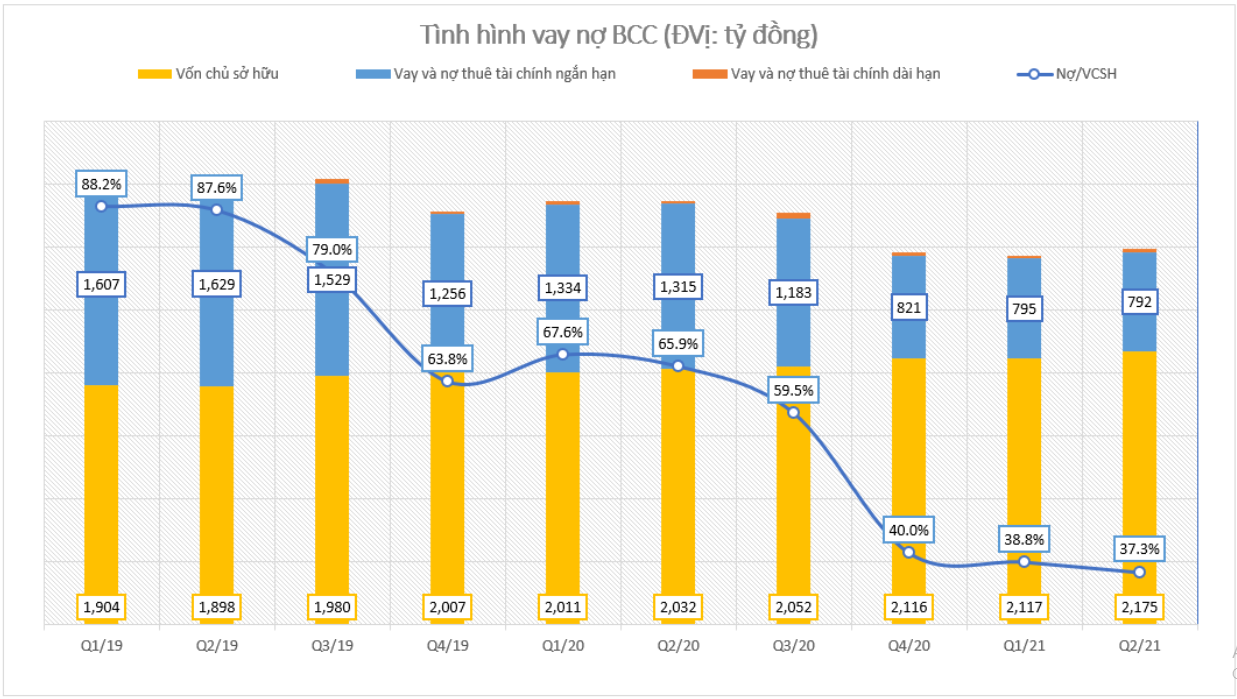

BCC cũng đang trong quá trình giảm tỷ lệ đòn bẩy, hết Q2 chỉ số nợ/VCSH chỉ đạt ở mức 37,3% – giảm mạnh so với con số 65,9% của cùng kỳ. Các khoản nợ của công ty chủ yếu là nợ ngắn hạn để bổ sung vốn lưu động. Nhờ tình hình kinh doanh được cải thiện, BCC đã lần lượt trả được các khoản nợ, cũng như chuyển CFO từ âm 145 tỷ đồng trong 6 tháng đầu năm 2020 sang dương 17 tỷ đồng trong năm nay. (Hình 2)

BCC đang giảm dần nợ vay ngắn hạn, và đối ứng sang tài sản ngắn hạn thì chúng tôi nhận thấy hàng tồn kho của công ty đang ở mức khá thấp so với những năm trước. Nếu nhìn giai đoạn năm 2018-2019 hàng tồn kho thường xuyên ở mức cao tương đương với doanh thu vào mức khoảng 800-900 tỷ đồng/quý. Trong khi đó 2 năm trở lại đây tồn kho của BCC thường xuyên ở mức thấp chỉ 350-400 tỷ nhưng doanh thu vẫn đang tăng trưởng đều đặn qua các quý và đạt con số trên 1.000 tỷ. Như vậy có thể rút ra kết luận BCC đang kinh doanh khá tốt, hàng làm ra bao nhiêu bán hết bấy nhiêu chứ không ì ạch như giai đoạn trước. Với sự tiếp diễn của làn sóng đầu tư công mạnh mẽ cũng như sự trở lại của ngành BĐS tỉnh Thanh Hóa sẽ hứa hẹn nhiều hơn 1 quý tăng trưởng nữa cho BCC.

Link tham khảo tình hình BĐS tại Thanh Hóa: Bất động sản Thanh Hóa 2021 – CafeLand.Vn

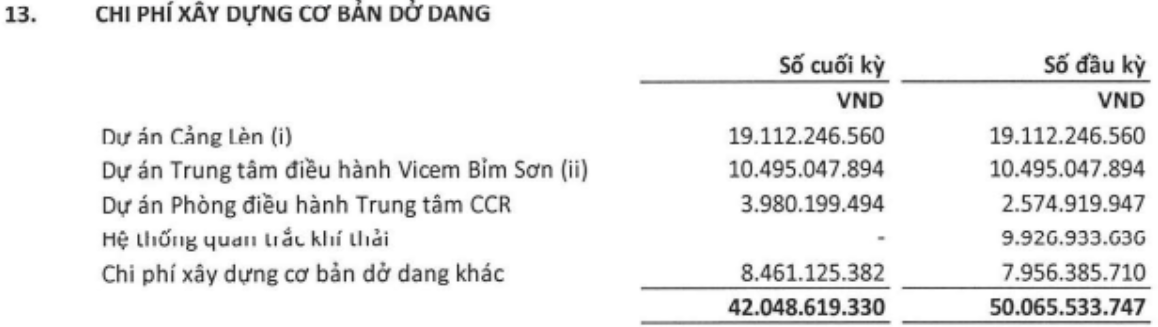

Chúng tôi cũng đánh giá BCC sẽ chưa có khoản vay nợ nào mới trong năm nay, bởi các dự án đầu tư lớn của công ty đều đang dậm chân tại chỗ do vướng các thủ tục pháp lý cũng như chuyển nhượng. Trong Q2 chỉ có dự án hệ thống quan trắc khí thải là hoàn thành. (Hình 3)

II. CTCP Xi măng Hà Tiên 1 (HT1)

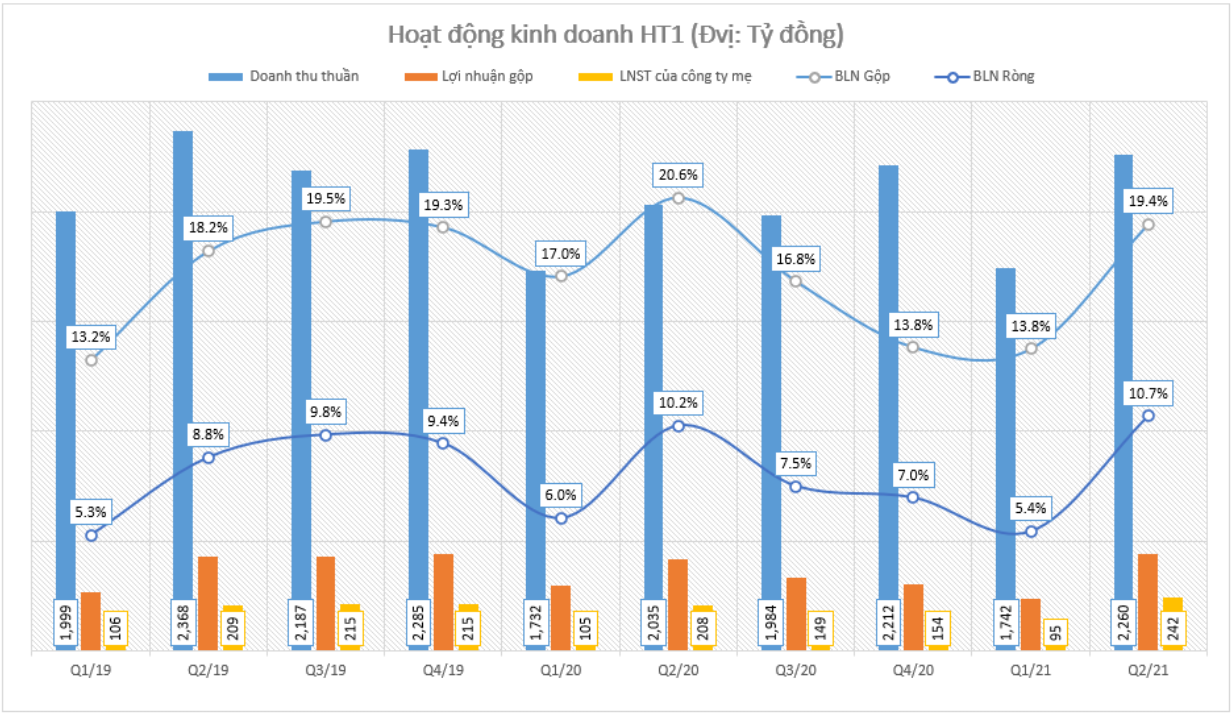

Là công ty nắm giữ 8% thị phần ngành xi măng, HT1 đang được nhà đầu tư săn đón khá nhiều hơn 2 tháng trở lại đây nhờ làn sóng đầu tư công rầm rộ. Trong Q2.2021, công ty ghi nhận doanh thu 2.260 tỷ đồng, tăng trưởng 11,1% yoy. Chi phí giá vốn tăng 12,4% yoy nên lợi nhuận gộp đạt 439 tỷ đồng, tăng nhẹ 4,6% so với cùng kỳ. Biên lãi gộp tuy vậy vẫn đạt mức tốt – 19,4% và tương đương với con số năm 2019. Lợi nhuận sau thuế công ty mẹ đạt 242 tỷ đồng, tăng 15,8% yoy. Biên lãi ròng được cải thiện khá tích cực, đạt 10,7%. (Hình 4)

Lũy kế 6 tháng đầu năm, HT1 ghi nhận doanh thu thuần đạt 4.001 tỷ đồng, LNTT đạt 426 tỷ đồng – tương đương hoàn thành trên 50% kế hoạch năm nay.

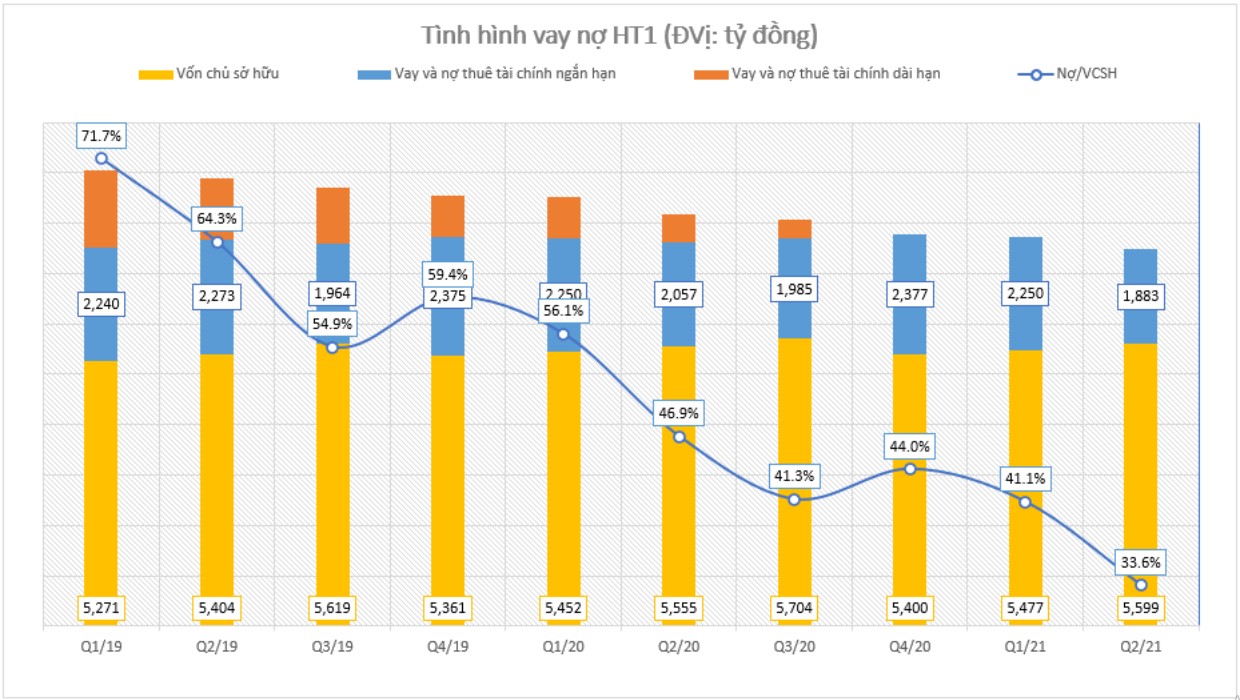

Một trong những yếu tố để HT1 tăng trưởng lợi nhuận cao hơn tăng trưởng doanh thu là do tiết giảm được chi phí lãi vay. Trong kì chi phí lãi vay ghi nhận 25,9 tỷ đồng, giảm gần 50% so với con số 49 tỷ của cùng kỳ. Nhìn lại bảng cân đối kế toán có thể thấy HT1 đã chuyển 808 tỷ đồng dư nợ dài hạn sang dư nợ ngắn hạn từ 2020, và đến cuối 2021 công ty sẽ trả hết số nợ này. Chỉ số đòn bẩy của công ty cũng ở mức thấp, chỉ còn 33,6% so với cùng kỳ là 46,9%. (Hình 5)

Bên cạnh đó, nguồn tiền của HT1 khá dồi dào, thường xuyên ở mức cao để công ty sẵn sàng đầu tư các dự án mới tăng năng lực sản xuất của doanh nghiệp. theo báo cáo thường niên, HT1 sẽ tập trung đầu tư nâng cao năng lực nghiền xi măng tại NM Kiên Lương, cùng với đó là 1 dây chuyền nghiền công suất 1 triệu tấn OPC tại tỉnh Long An, dự án Mỏ Khoe Lá,…. Tuy nhiên các dự án này cũng mới trong giai đoạn thỏa thuận, được chấp nhận chủ trương quy hoạch, đã được phê duyệt,.. chứ chưa có dự án nào thực sự được đưa vào xây dựng. Vì thế, chúng tôi cho rằng HT1 sẽ mất thêm 1-2 năm nữa trước khi có những bước nhảy lớn trong tình hình kinh doanh. (Hình 6)

III. Tổng kết và định giá

Nếu xét về định giá, thì HT1 và BCC vừa qua đều có mức tăng khá chóng mặt, kéo PE lên một vùng định giá mới: BCC khoảng 12,8 lần, HT1 khoảng 13.5 lần, cao hơn con số 7 lần và 10 lần trung bình trước đây. Chúng tôi nhận thấy những con số này bắt đầu trở nên “phi lí” bởi:

- Doanh thu đang đạt cận trên do các nhà máy đang full công suất và chưa có những dự án mở rộng, cải thiện kinh doanh do yếu tố đặc thù ngành và vốn Nhà nước.

- Giá bán và giá đầu vào là những biến số chạy, trong quá khứ cũng đã biến động khá thất thường nên khó có thể dự đoán được biên lãi của doanh nghiệp có được cải thiện trong những quý tới hay không.

- Báo cáo tài chính chỉ mới ghi nhận Q2 có sự tăng trưởng nhẹ khoảng 10% do tăng giá bán, lí do chưa đủ thuyết phục để chúng tôi nâng định giá lên.

- Báo cáo Q3 thường khá thấp, và năm nay do ảnh hưởng của Covid nên nhiều khả năng sẽ không có sự tăng trưởng mà nhiều nhà đầu tư mong đợi, kéo theo tăng trưởng EPS không quá hấp dẫn.

Hiện giá cổ phiếu 2 mã này đều tăng do thông tin tích cực từ làn sóng đầu tư công, nhưng chưa có những con số cụ thể cho thấy tác động thực sự của làn sóng này lên kết quả kinh doanh. Bên cạnh đó, định giá của 2 mã này đã lên một vùng “hơi cao”, trong năm ngoái ngành xi măng cũng khá lệch pha kể cả khi vốn đầu tư công tăng (do sự cạnh tranh nhiều) nên chúng tôi thực sự chia tìm thấy sự hấp dẫn của các cổ phiếu này.

———-Team LTBNM tổng hợp và phân tích ————-