HVN đã gây rất nhiều chú ý trong quý trước khi có diễn biến giá rất sôi động, từ tăng thốc cho đến giảm sốc và hiện đã dần cân bằng trở lại. Vậy với những gì đang có thì HVN sẽ như thế nào sau giai đoạn biến động mạnh vừa qua. HVN trong Q2 cũng là cổ phiếu thành công của team chúng tôi khi mua được vùng 18.x và bán ở vùng 35 trước khi có cú giảm mạnh (Hình 1). Mọi người có thể đọc lại bài viết tại quý trước mà team đã viết, trong bài này chúng tôi sẽ cập nhật nhanh tình hình công ty sau BCTC Q2-2024

https://langtubuonnuocmam.com/hvn-cat-canh-cung-nhieu-dong-luc-lon-61-ke-tu-kien-nghi-mua/

I. Kết quả kinh doanh

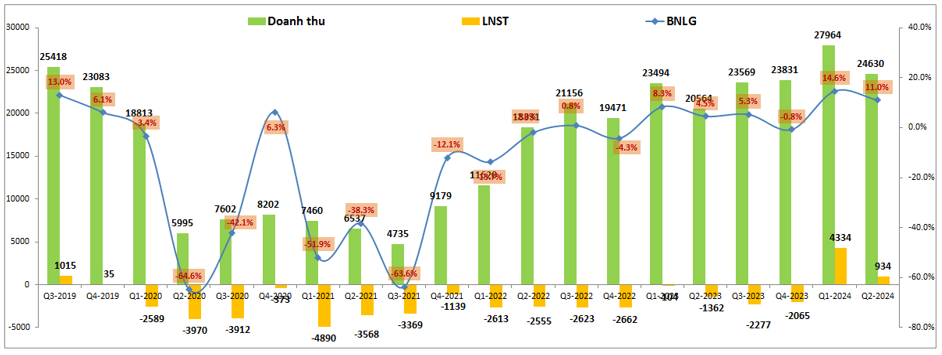

Đầu tiên chúng ta sẽ cập nhật kết quả kinh doanh của HVN sau bctc Q2 vừa qua. Kết thúc Q2-2024 HVN ghi nhận doanh thu thuần đạt 24,639 tỷ đồng, tăng 19.8% yoy. Lợi nhuận sau thuế ghi nhận đạt 934 tỷ đồng trong khi cùng kỳ là -1,362 tỷ đồng. Như vậy Q2-2024 đã là quý thứ 2 liên tiếp HVN ghi nhận lợi nhuận dương kể từ covid 2020 tới nay. Tuy nhiên nếu so với quý liền trước là Q1-2024 thì cả doanh thu và lợi nhuận của HVN đều giảm khá nhiều, nhất là lợi nhuận khi mà Q1-2024 ghi nhận lợi nhuận sau thuế là 4,334 tỷ đồng. (Hình 2)

Nếu ai đã đọc bài viết quý trước của chúng tôi về HVN thì sẽ rõ là trong Q1-2024 HVN đã ghi nhận khoản lợi nhuận đột biến theo công ty ghi là thu nhập từ xóa nợ. Đó là thỏa thuận trả máy bay với Pacific Airlines. (Hình 3)

Như vậy nếu chúng ta tạm loại bỏ khoản lợi nhuận bất thường này ra khỏi lợi nhuận tại Q1 thì mức lợi nhuận của công ty sẽ khoảng hơn 1k tỷ đồng và con số tại Q2 cũng giảm không phải quá nhiều so với Q1. Cụ thể hơn chúng ta sẽ phân tích thêm trong phần sau về tình hình kinh doanh các chuyến bay trong Q2 vừa qua và các quý tới.

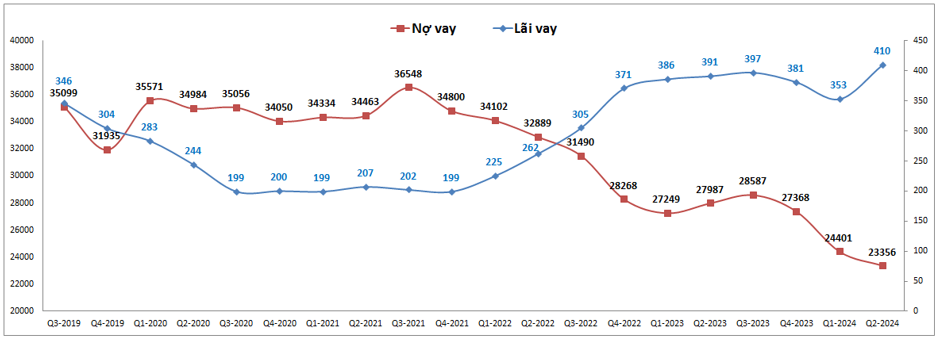

Về tình hình tài chính, nợ vay của HVN vẫn đang xu hướng tích cực khi giảm liên tục trong các quý gần đây. Kết thúc Q2-2024 tổng nợ vay chỉ còn 23,356 tỷ đồng, giảm tới hơn 13k tỷ đồng so với thời kỳ Co-vid 2020-2021. (Hình 4)

Với nợ vay tiếp tục giảm nhưng về chi phí lãi vay của công ty lại vẫn duy trì xu hướng tăng từ 2022 khi lãi suất bắt đầu tăng. Sang 2023 khi lãi suất giảm nhưng chi phí lãi vay của HVN lại không có xu hướng giảm mà vẫn duy trì ở mức nền cao. Một phần nguyên nhân là HVN có nợ vay lớn bằng đồng USD (khoảng hơn 6k tỷ đồng) mà lãi USD vẫn đang duy trì ở vùng cao và phải tới tháng 9 tới mới bắt đầu quá trình hạ lãi suất. Trong năm tới khi nợ vay dần được trả bớt và lãi suất duy trì nền thấp cùng với việc FED bắt đầu chu kỳ hạ lãi suất sẽ hỗ trợ cho lãi vay của HVN có thể bắt đầu giảm từ 2025 trở đi.

Trong phần dưới đây chúng ta sẽ phân tích thêm hoạt động kinh doanh cốt lõi của HVN trong Q2 vừa qua.

II. Hoạt động kinh doanh cốt lõi

Hoạt động vận tải hành khách bằng các tuyến bay vẫn là hoạt động kinh doanh cốt lõi của công ty. Trong Q1-2024 HVN được hưởng lợi khá lớn khi mà Bamboo quyết định cắt giảm nhiều đường bay để tái cấu trúc qua đó chỉ tập trung khai thác một số tuyến bay “vàng”. Điều này giúp các hãng bay khác có thể chiếm lĩnh thị phần mà Bamboo để lại. Điều này cùng với lợi nhuận bùng nổ trong Q1-2024 đã giúp cho giá cổ phiếu tăng mạnh từ vùng 16 lên tới 37.x tức tăng hơn 2 lần.

Tuy nhiên tới đầu tháng 7 khi mà những số liệu Q2 dần hé lộ và thị phần bay trong Q2 cũng dần thể hiện qua các con số đã khiến cho HVN giảm mạnh sau đó vì đà tăng quá nhiều và có phần fomo trước đó. Cụ thể:

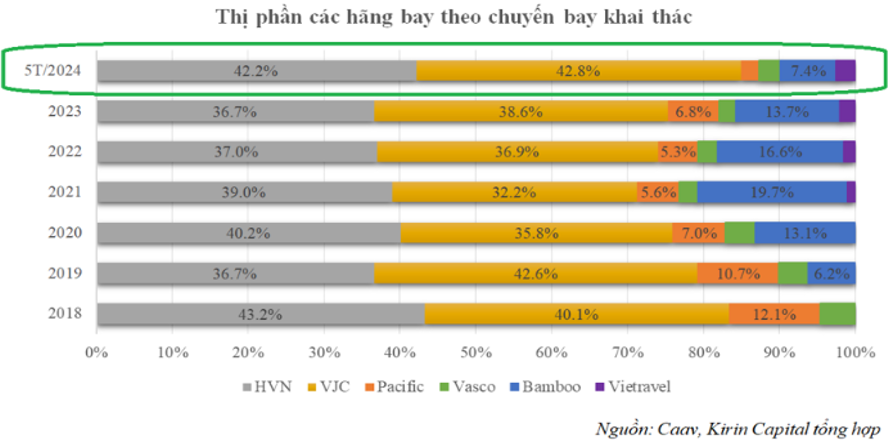

- Thị phần HVN thực tế đã tăng rất tốt trong 5 tháng đầu năm 2024 khi tăng từ 36.7% trong năm 2023. Ngoài HVN thì VJC cũng tận dụng rất tốt việc sụt giảm của Bamboo để tăng thị phần từ 38.6% lên 42.8%. Tuy HVN tăng tốt về thị phần nhưng đồng thời công ty con của HVN là Pacific lại bị thu hẹp đáng kể từ 6.8% xuống chỉ còn 2.4%. Nguyên nhân là công ty đã dừng bay trong 3 tháng và mới mở lại đường bay từ tháng 6-2024 do tái cơ cấu. Như vậy thị phần HVN tăng lên chủ yếu từ Pacific chuyển sang (HVN tăng 5.5% thị phần còn Pacific giảm 4.4% thị phần) (Hình 5)

Điều này đồng nghĩa với miếng bánh mà Bamboo để lại chủ yếu rơi vào tay VJC thay vì HVN như kỳ vọng.

- Về thị trường bay chung thì vẫn đang phục hồi khá tốt với tổng hành khách ước đạt 38.1 triệu khách sau 6 tháng đầu năm 2024, tăng 6.7% yoy. Trong đó động lực tăng trưởng chính là khách hàng quốc tế với hơn 21 triệu khách, tăng hơn 44% yoy. Tuy nhiên khách nội địa lại có xu hướng giảm với 17 triệu khách, giảm hơn 19% yoy. Theo chúng tôi nguyên nhân khiến cho lượng khách nội địa giảm là do: 1. Do xu hướng “du lịch trả thù” sau đại dịch đã phần nào trầm lắng trở lại sau năm 2022-2023 sôi động và 2. Do bối cảnh thiếu hụt máy bay trong 6 tháng đầu năm nên các hãng bay đa phần đều có xu hướng ưu tiên khai thác và phục vụ các tuyến bay quốc tế. Như vậy trong thời gian tới khi các máy bay hoạt động ổn định trở lại chúng tôi kỳ vọng lượng khách nội địa sẽ phục hồi theo.

Như vậy thực tế là HVN vẫn tăng được thị phần và cả lưu lượng khách phục vụ trong 6 tháng đầu năm 2024, chỉ là mức độ tăng không đạt như kỳ vọng cùng dòng tiền nóng rút ra đã khiến cho cổ phiếu sụt giảm mạnh về vùng 2x như hiện tại.

Trong thời gian tới với tuyến quốc tế khai thác thêm các đường bay và thị trường hàng không Việt Nam cũng nằm trong xu thế phục hồi của khu vực châu Á – Thái Bình Dương sẽ được kỳ vọng phục hồi hoàn toàn vào cuối 2024. Điều này sẽ giúp HVN có thể duy trì mức lợi nhuận dương trong các quý tới.

III. Kết luận và định giá

Với những phân tích ở trên chúng ta cũng phần nào hiểu qua về HVN cũng như diễn biến giá trong thời gian 2 quý vừa qua. Tuy thị phần chưa đạt như kỳ vọng nhưng với việc vẫn tăng trưởng và kết quả kinh doanh vẫn duy trì lợi nhuận dương 2 quý liên tiếp thì có thể khẳng định HVN vẫn đang trên con đường phục hồi của mình. Điều này đồng nghĩa với việc giá cổ phiếu sẽ rất khó có thể trở về vùng tích lũy 13-15k như trong năm 2023 mà sẽ tăng dần theo sự phục hồi của doanh nghiệp. Giai đoạn trước giá cổ phiếu tăng nóng một phần do tính đầu cơ và sự kỳ vọng quá mức khiến cho giá bị rơi mạnh trở lại sau đó. Tuy nhiên hiện tại giá cổ phiếu có vẻ đã ổn định trong vùng giá 20-22k/cp. Về việc định giá cho quý 3 tới, chúng tôi cho rằng giá cổ phiếu khả năng vẫn sẽ biến động ở xu hướng đi ngang trong biên độ 10-15% tại vùng giá 21-24k/cp để tạo mức nền mới trước khi nghĩ tới các vùng giá cao hơn ở những quý sau nếu sự phục hồi của công ty vẫn được tiếp tục.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.