KDH trong các phiên gần đây cũng giảm theo xu hướng chung của ngành BĐS dù trước đó có phần “khỏe hơn” khá nhiều về biến động giá. Điều khiến chúng ta băn khoăn ở đây là liệu KDH đang có nội tại tốt hỗ trợ cho cổ phiếu hay chỉ là chưa giảm sẽ giảm bù các nhịp tới nữa? Trong bài viết này chúng ta sẽ cùng nhau đi phân tích chi tiết để phần nào có câu trả lời cho câu hỏi trên. Về vĩ mô ngành BĐS chúng tôi đã có bài phân tích chi tiết nên sẽ không nêu lại trong bài này nữa, quý nhà đầu tư nên đọc lại để hiểu tổng quan bối cảnh ngành trước khi vào đọc chi tiết cổ phiếu vì cổ phiếu sẽ chịu ảnh hưởng khá lớn từ bối cảnh chung của ngành.

https://langtubuonnuocmam.com/vi-mo-nganh-bds-con-bao-lon-hay-chi-la-kho-khan-tam-thoi/

Trong bài viết này chúng tôi sẽ chỉ cập nhật chi tiết về KDH để trả lời cho câu hỏi ở đầu bài viết.

I. Kết quả kinh doanh

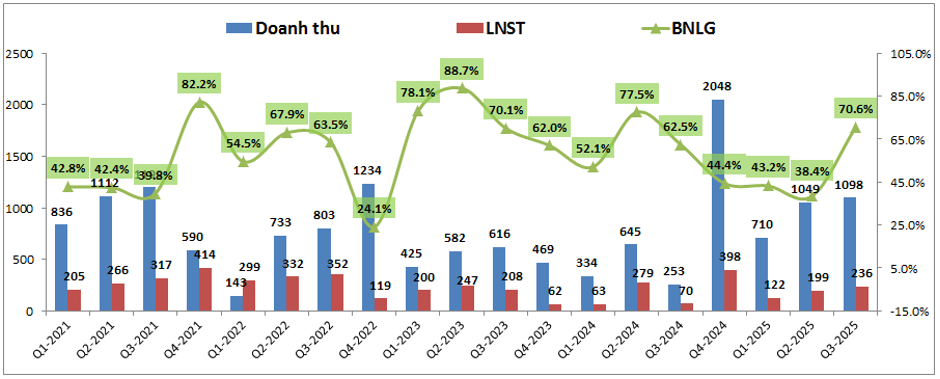

Trước tiên chúng ta sẽ cập nhật nhanh KQKD của công ty để xem tình trạng hạch toán các dự án hiện tại đang như thế nào. Kết thúc Q3 KDH ghi nhận doanh thu 1,098 tỷ đồng, tăng 4.3 lần yoy. Lợi nhuận sau thuế đạt 236 tỷ đồng, tăng 3.4 lần yoy. (Hình 1)

Như vậy KDH đã hạch toán 4 quý gần đây với doanh thu và lợi nhuận đều rất tốt như chúng tôi đã phân tích trong bài viết mới nhất đầu năm 2025. Doanh thu chủ yếu được đóng góp từ dự án Privia và ghi nhận từ các căn thấp tầng đầu tiên của dự án Gladia. Trong Q3 thì đóng góp chính là từ dự án The Gladia với các sản phẩm thấp tầng. Giá bán dự án là khoảng 220-270tr/m² và Q3 bàn giao khoảng 20 căn (giá bán mỗi căn khoảng 40-50 tỷ đồng). Trong thời gian tới The Gladia sẽ là động lực chính cho KDH. Chi tiết hơn về từng dự án cũng như thời gian hạch toán chúng tôi sẽ cập nhật trong phần dưới.

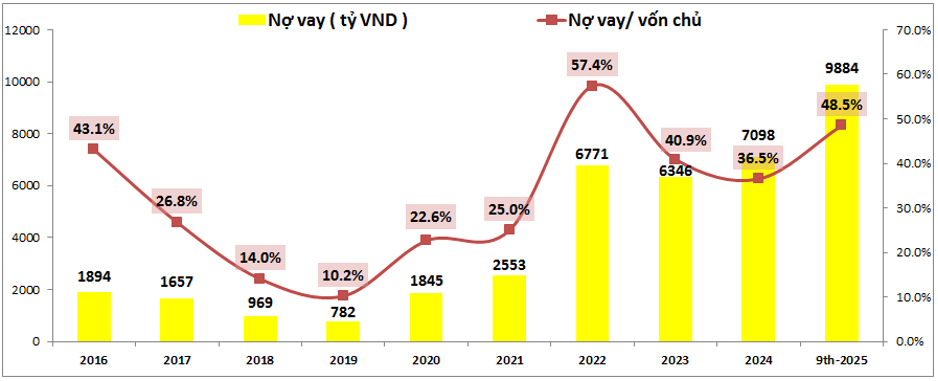

Về tài chính, hiện KDH đang có xu hướng gia tăng nợ vay trong 4 năm gần đây với mục đích chính là triển khai các dự án lớn của mình và thực tế từ Q4-2024 công ty đã bắt đầu được thu trái ngọt khi bắt đầu chu kỳ hạch toán các dự án lớn mang lại lợi nhuận lớn cho công ty. Hiện tới cuối Q3-2025, tổng nợ vay của công ty đạt 9,884 tỷ đồng, tăng gần 1,800 tỷ so với đầu năm và tỉ lệ nợ vay/VCSH đạt 48.5%. Đây là tỉ lệ không quá rủi ro với một doanh nghiệp có quỹ đất sạch, vị trí tốt như KDH, nhưng so với tỉ lệ an toàn ngành thì tỉ lệ trên cũng là cao hơn mức trung bình khoảng 35-40%. (Hình 2)

Điều này không phải rủi ro lớn đối với KDH nhưng sẽ ảnh hưởng phần nào khi lãi suất tăng trong thời gian gần đây. Các chi phí lãi vay sẽ làm giảm lợi nhuận của công ty (ví dụ lãi suất tăng trung bình khoảng 1%/năm thì mỗi năm chi phí lãi vay của KDH cũng sẽ tăng thêm khoảng 100 tỷ đồng).

II. Tiến độ các dự án lớn của công ty

1. Dự án Privia

Đây là dự án lớn được hạch toán lớn từ Q4-2024 với các sản phẩm căn hộ (1,043 căn hộ). Dự án phần lớn đã được bàn giao trong Q4-2024 với khoảng 60% và phần còn lại đã được bàn giao nốt trong 2 quý đầu năm 2025. Hiện tại dự án đã bàn giao hết nên chúng tôi sẽ không cập nhật chi tiết thêm.

2. Dự án Gladia (bao gồm Emeria và Clarita)

Dự án này KDH hợp tác với Keppel triển khai và KDH nắm 51% lợi ích. Dự án chia làm 2 loại sản phẩm là sản phẩm thấp tầng và sản phẩm cao tầng. Với sản phẩm thấp tầng bao gồm 226 căn biệt thự, nhà phố đã được chính thức mở bán đợt 1 vào tháng 9/2025 với hơn 100 sản phẩm đầu tiên. Sau mở bán các sản phẩm được hấp thụ rất tốt với gần 100% do giá bán có phần thấp hơn chút so với mặt bằng xung quanh (dự án bán 220-270tr/m² trong khi khu vực xung quanh là 300-350tr/m²).

Trong Q3-2025 dự án đã được hạch toán khoảng 20 căn và các căn còn lại sẽ tiếp tục được bàn giao trong Q4-2025. Sở dĩ dự án được bán và bàn giao sớm ngay sau đó là nhờ tiến độ xây dựng gần như hoàn thiện và pháp lý minh bạch. Các đợt mở bán tiếp theo với sản phẩm thấp tầng sẽ tiếp tục được triển khai trong năm 2026. Như vậy với khoảng hơn 200 căn thấp tầng chưa bàn giao, doanh thu dự kiến có thể mang về từ dự án là khoảng 8-9k tỷ đồng, sau khi trừ lợi ích vẫn đạt 4-4.5k tỷ đồng.

Với sản phẩm cao tầng, KDH dự kiến sẽ triển khai khởi công và xây dựng trong Q1-2026 và có thể mở bán từ Q3-2026. Dự kiến sẽ bàn giao từ cuối 2027. Dự án có khoảng 616 căn cao tầng và chưa có giá bán dự kiến, tuy nhiên ước tính cũng có thể mang về doanh thu tổng khoảng 2,500-3,000 tỷ đồng (trừ lợi ích đi còn khoảng 1,500 tỷ đồng doanh thu).

3. Dự án The Solina

Dự án có tổng diện tích 16.4ha chia thành 2 giai đoạn. GD1 chiếm 13.1ha và GD2 là 3.4ha. Hiện KDH đã thanh toán tiền sử dụng đất và có giấy phép xây dựng cho GD1.

GD1 được quy hoạch 4.33ha nhà thấp tầng, 0.36ha chung cư cao cấp và 1.33ha NOXH và hiện đã được khởi công và bắt đầu triển khai thi công 500 căn thấp tầng trong năm 2025. Dự án dự kiến sẽ bắt đầu được đưa vào kinh doanh trong năm 2026 và hạch toán trong giai đoạn 2026-2027. Dự kiến giá bán có thể đạt khoảng 150tr/m² và giúp mang lại doanh thu trên 2k tỷ đồng trong 2 năm tới.

Các sản phẩm cao tầng sẽ được triển khai sau gối đầu cho giai đoạn tiếp theo của dự án.

4. KCN Lê Minh Xuân mở rộng

Đây một trong ít những dự án KCN hiếm hoi còn được phê duyệt và sắp triển khai trong thời gian tới của tp HCM cũ. Dự án có tổng diện tích 109.9ha, trong đó diện tích đất thương phẩm khoảng 60ha. Hiện dự án đã có giấy phép xây dựng hạ tầng cho giai đoạn 1 với 89ha và dự kiến sẽ triển khai hạ tầng cũng như đưa vào kinh doanh từ 2026.

Với việc KCN nằm tại trung tâm tp HCM sẽ giúp tỉ lệ lấp đầy rất nhanh cũng như giá cho thuê cao khi đưa vào kinh doanh. Điều này sẽ giúp mang lại nguồn doanh thu, lợi nhuận lớn cho công ty trong giai đoạn cuối 2026 trở đi.

5. Các dự án dự kiến hạch toán sau giai đoạn 2027

Ngoài 3 dự án chính trên sẽ được hạch toán trong 2 năm tới thì KDH vẫn còn nhiều dự án lớn tiếp theo để gối đầu, trong đó đáng chú ý nhất là siêu dự án Tân Tạo. Do các dự án có thời gian kinh doanh còn khá xa nên chúng tôi sẽ không cập nhật chi tiết mà chỉ nêu các thông tin chính và một vài mốc thời gian quan trọng. Chi tiết hơn sẽ được cập nhất trong các báo cáo sau khi thời gian kinh doanh gần hơn.

- KDC Tân Tạo: Dự án nằm tại Tân Tạo, phường Bình Tân, tp HCM với quy mô lên tới 330ha. Trong thời gian gần đây bảng giá đất đã được điều chỉnh sát với thực tế hơn sẽ giúp dự án có thể tiến triển tốt hơn trong việc giải phóng mặt bằng. Dự kiến trong năm 2026 KDH có thể hoàn thành quá trình giải phóng mặt bằng. Qua đó sớm hoàn thành thủ tục pháp lý để đưa vào kinh doanh trong giai đoạn sau.

- Bình Trưng mới:Dự án nằm tại tp Thủ Đức và đã hoàn tất quá trình giải phóng mặt bằng, được chấp nhận chủ trương đầu tư vào tháng 10/2025. Dự án sẽ được hoàn tất các thủ tục pháp lý tiếp theo như đóng tiền sử dụng đất, xin quy hoạch 1/500 trong năm 2026 và dự kiến có thể đưa vào kinh doanh từ giai đoạn 2028 trở đi. Dự án dự kiến sẽ bao gồm cả các sản phẩm thấp tầng (khoảng 200 căn) và các sản phẩm cao tầng (khoảng 3,500 căn hộ).

- Phong Phú 2: Dự án có quy mô 132.9ha nằm tại quận Bình Chánh, HCM. Hiện dự án cũng đã hoàn tất giải phóng mặt bằng và đang tiến hành các thủ tục pháp lý tiếp theo trong các năm tới để sớm được khởi công để đưa vào kinh doanh. Dự kiến dự án sẽ được đưa vào kinh doanh trong giai đoạn 2028 trở đi để gối đầu cho các dự án hiện tại.

Như vậy 3 dự án trên sẽ đủ đảm bảo cho tương lai dài hạn của KDH khi các dự án hiện tại hạch toán xong.

III. Kết luận và định giá

Dựa trên tình hình vĩ mô ngành BĐS hiện tại (đã phân tích theo link trên đầu bài viết) và tình hình nội tại doanh nghiệp KDH chúng tôi cho rằng KDH đang thuộc vào nhóm số 2, tức có các dự án mang tính nhu cầu thực cao, bán được hàng chỉ chờ hạch toán nhưng cũng sử dụng nợ vay khá nhiều. Điều này sẽ ảnh hưởng phần nào tới KQKD trong ngắn hạn khi lãi suất tăng.

Nếu tính thuần về FA trong ngành thì KDH có thể coi là một trong những công ty có nền tảng và kinh doanh ổn định nhất. Các dự án lớn đang kinh doanh có thể đảm bảo cho công ty tiếp tục duy trì hạch toán lớn trong 2 năm tiếp theo, qua đó hỗ trợ dòng tiền công ty có thể giảm nợ vay hoặc tái đầu tư cho giai đoạn tiếp theo nếu thị trường kinh doanh ổn định, qua đó giúp công ty hoàn toàn chủ động với những biến động của thị trường.

Hiện KDH đang giao dịch trong vùng giá 32.x k/cp tương ứng mức định giá P/B khoảng 2 lần. Đây là mức định giá trung bình trong giai đoạn 5 năm gần đây của cổ phiếu. (Hình 3)

Chúng tôi cho rằng đây là mức định giá phù hợp ở hiện tại khi mà đã phản ánh cả yếu tố tích cực cũng như tiêu cực. Tích cực đó là kỳ vọng KDH đang trong giai đoạn hạch toán lớn và thiết lập nền lợi nhuận cao mới trong 1-2 năm tới. Tiêu cực là vĩ mô ngành BDS đang khó khăn và ảnh hưởng khá lớn khi lãi suất tăng lên và sẽ không còn duy trì nền lãi suất thấp như trong 2 năm gần nhất nữa.

Về định giá, có thể trong ngắn hạn KDH vẫn chịu ảnh hưởng theo xu hướng chung của ngành BĐS, tức có thể điều chỉnh thêm, thậm chí xấu có thể chỉnh dưới 30 là bình thường, nhưng dài hạn hơn nếu lãi suất ổn định đi ngang như hiện tại mà không tăng thêm nữa thì KDH sẽ dần ổn định trở lại và hoàn toàn có thể tăng lên vùng giá quanh 35.x k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.