Đây là mã cp của công ty cp BĐS Khải Hoàn Land, mã cổ phiếu mới niêm yết trên sàn trong thời gian gần đây. Trong bài viết này chúng tôi sẽ đưa đến quý nhà đầu tư đẩy đủ và ngắn gọn nhất những thông tin về mã cp mới ngành BĐS này. Ngành BĐS đang tăng giá khá tốt và cùng xem liệu KHG có cơ hội tăng giá trong tương lai hay không.

I. Tổng quan doanh nghiệp

1. Thông tin chung

KHG là doanh nghiệp chuyên về mảng mô giới BĐS và phát triển BĐS. Hiện đóng góp chính cho kết quả kinh doanh từ khi thành lập đến nay vẫn là mảng mô giới BĐS. KHG được thành lập từ năm 2009 với số vốn góp ban đầu là 6 tỷ đồng và qua nhiều lần tăng vốn (chủ yếu là phát hành cổ phần cho cổ đông hiện hữu) thì đến 30/12/2020 KHG đã chính thức trở thành công ty đại chúng với vốn điều lệ 1,600 tỷ đồng. Và đến ngày 2/6/2021 KHG đã chào bán khoảng 14.8 triệu cp ra công chúng và tăng tiếp vốn điều lệ lên 1,748 tỷ đồng.

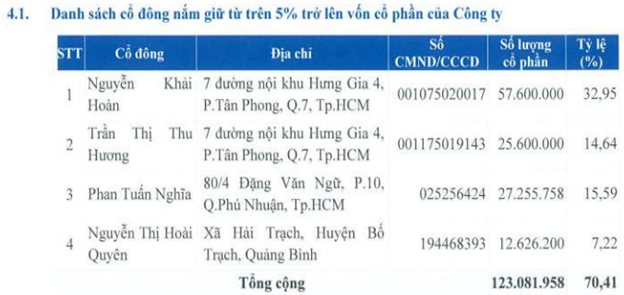

Về cơ cấu cổ đông, danh sách các cổ đông lớn nắm giữ trên 5% đều là các cá nhân, trong đó ông Nguyễn Khải Hoàn cùng Vợ nắm giữ tổng 47.59% số cp. Do mới lên sàn nên cơ cấu cổ đông vẫn đa phần là các thành viên, cá nhân gắn bó với công ty từ giai đoạn đầu. Chúng tôi cho rằng cần có sự tham gia của các quỹ, tổ chức tài chính lớn tham gia vào ban điều hành để đảm bảo tính minh bạch cũng như đóng góp thêm cho sự phát triển của công ty. (Hình 1)

Trong giai đoạn 2015-2019 KHG chủ yếu tập trung phân phối giỏ hàng của tập đoàn Vingroup để đảm bảo sự dồi dào của sản phẩm trong giai đoạn này. Từ 2020 công ty đã đa dạng hóa liên kết với chủ đầu tư khác để đa dạng giỏ hàng sản phẩm và tăng mức hưởng hoa hồng mang lợi nhuận về cho công ty

2. Tình hình tài chính

Trong tổng tài sản của công ty thì khoản phải thu là khoản chiếm nhiều nhất với tổng 1,397 tỷ đồng, chiếm đến 89.4% tổng tài sản (2,682 tỷ đồng). Ngoài ra có thêm khoản chi phí xây dựng cơ bản dở dang với 212 tỷ đồng, chiếm 7.9% tổng tài sản. Các khoản mục khác không đáng kể.

Cũng không có gì là quá ngạc nhiên khi mà chúng ta biết ngành nghề chính của KHG là môi giới bất động sản, các sản phẩm là tài sản của chủ đầu tư và KHG chỉ mang đi bán và ăn phí hoa hồng. Như vậy phải thu từ khách sẽ là tài sản chính của KHG. Cụ thể hơn trong phải thu đã được công ty thuyết minh chi tiết trong báo cáo tài chính mới nhất

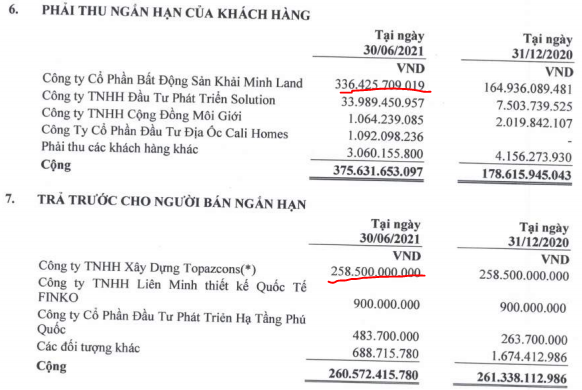

- Về phần phải thu ngắn hạn, đây là các khoản phải thu của các công ty thành viên và các công ty khách hàng. Ngoài ra là khoản trả trước cho công ty xây dựng Topazcom trong hợp đồng dự án tại Ông Lang, Phú Quốc có diện tích 54.5ha và tổng vốn đầu tư khoảng 3,000 tỷ đồng (Hình 2)

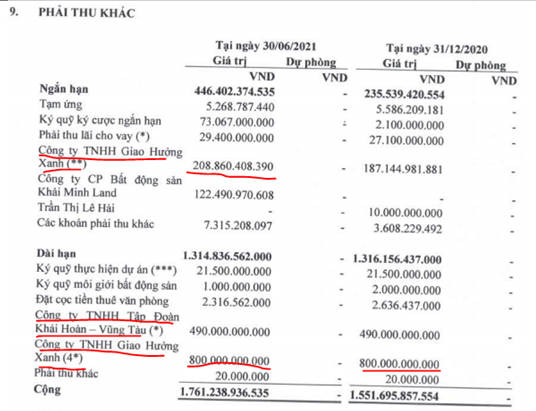

- Về mục phải thu dài hạn chiếm phần lớn là 2 khoản phải thu từ công ty Khải Hoàn – Vũng Tàu 490 tỷ đồng và công ty Giao Hưởng Xanh 800 tỷ đồng, cụ thể như hình 3 dưới.

Với công ty Khải Hoàn – Vũng Tàu đây là khoản cho vay 490 tỷ trong 12 tháng và sẽ tiếp tục được gia hạn. Mục đích là Khải Hoàn Land được thêm quyền quyết định tham gia hợp tác đầu tư phát triển 2 tiểu khi của dự án KDT mới Gò Găng – Vũng tàu với diện tích khoảng 170ha. Còn với khoản 800 tỷ phải thu từ công ty Giao Hưởng Xanh là khoản góp vốn vào dự án La partenza và đổi lại công ty sẽ nhận được 450 căn hộ tại dự án này.

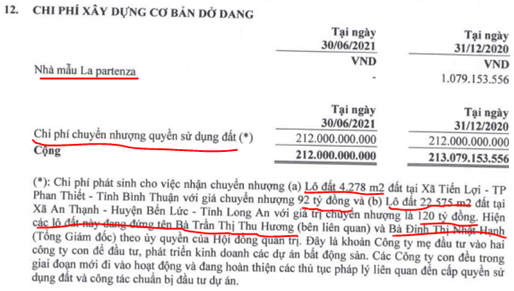

- Tiếp theo là mục chi phí xây dựng cơ bản dở dang với 212 tỷ đồng tại quý 2-2021. Theo thuyết minh của công ty đây là chi phí phát sinh cho việc nhận chuyển nhượng 2 lô đất là lô 4,278 m² tại Bình Thuận với giá 92 tỷ đồng và lô 22,575 m² với giá 120 tỷ đồng tại Bến Lức, Long An. Cụ thể như hình 4 dưới

Như vậy chúng ta có thể thấy đa phần tài sản trong khoản phải thu của công ty là phải thu từ công ty thành viên và tài sản chủ yếu là để đầu tư cho các dự án đầu tư BĐS trong tương lai của công ty. Đây chính là bước giúp mở dộng mảng kinh doanh cũng như gia tăng lợi nhuận cho công ty trong tương lai thay vì chỉ phụ thuộc vào mảng môi giới BĐS.

Về nợ vay công ty cũng k có vay nợ nhiều khi mà tổng nợ vay là 411 tỷ đồng, chỉ bằng khoảng 20% vốn chủ. Và đây là con số an toàn với nền tảng công ty.

Chúng tôi cho rằng tình hình và nền tảng tài chính của KHG là tốt so với các doanh nghiệp trong ngành, dù trải qua hơn 1 năm khó khăn của đại dịch nhưng nền tảng tài chính doanh nghiệp vẫn được duy trì rất tốt.

II. Kết quả kinh doanh và tiềm năng doanh nghiệp

1. Kết quả kinh doanh

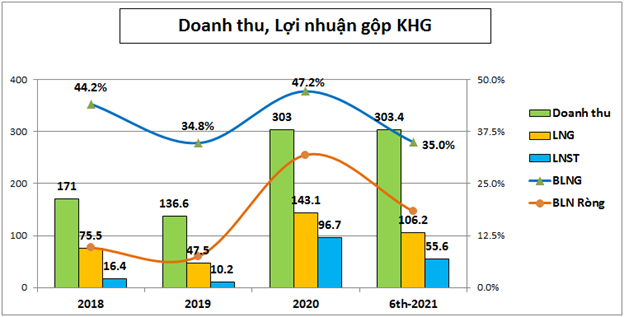

Do công ty mới lên sàn nên chúng tôi cũng không có nhiều kết quả kinh doanh trong quá khứ của công ty từ năm 2017 trở về trước để đánh giá mà chỉ có từ 2018 cho đến nay. Sau năm 2019 kết quả kinh doanh chững lại so với 2018 thì năm 2020 cho đến nay kết quả kinh doanh của công ty tăng trưởng rất tốt. Cụ thể năm 2020 doanh thu đạt 303 tỷ đồng, tăng 2.2 lần so với 2019. Lợi nhuận sau thuế đạt 96.7 tỷ, tăng gấp 9.5 lần năm 2019. Đây có thể coi là con số hết sức ấn tượng thậm chí là bất ngờ nếu nhìn vào ngành nghề kinh doanh chính của KHG là ngành môi giới BĐS, ngành ảnh hưởng nhiều bởi dịch covid bùng phát từ 2020 cho đến nay.

2 quý đầu năm 2021 kết quả kinh doanh của KHG vẫn hết sức ấn tượng khi ghi nhận doanh thu 303.4 tỷ đồng, ngang cả năm 2020. Lợi nhuận sau thuế đạt 55.6 tỷ đồng, bằng 56% năm 2020. Cụ thể như hình 5 dưới đây.

Từ 2020 kết quả kinh doanh của KHG tăng trưởng mạnh là do ngoài phân phối giỏ hàng các sản phẩm của tập đoàn Vingroup thì KHG đã đa dạng hóa liên kết với chủ đầu tư khác để đa dạng giỏ hàng sản phẩm và tăng mức hưởng hoa hồng mang lợi nhuận cao hơn về cho công ty. Trên biểu đồ chúng ta cũng có thể thấy biên lợi nhuận gộp và biên lợi nhuận ròng của công ty từ 2020 đến nay cũng cao hơn so với các năm trước. Đây có thể được coi là bước đi đúng đắn và đột phá giúp công ty tăng trưởng mạnh trong hơn 1 năm gần đây. Cụ thể hơn chúng tôi sẽ phân tích trong phần dưới của bài viết.

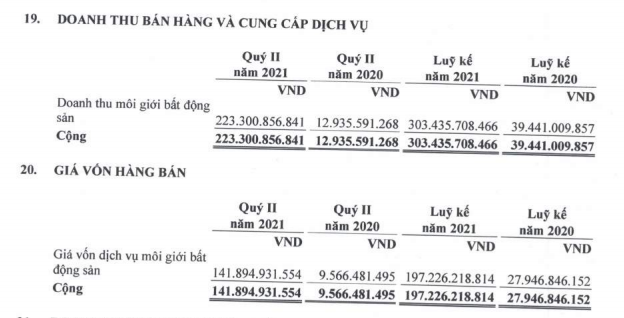

Về đóng góp doanh thu, lợi nhuận thì cho đến hiện tại gần như 100% doanh thu và lợi nhuận của công ty đều đến từ mảng môi giới bất động sản. Mảng đầu tư dự án BĐS hiện công ty có tham gia nhưng chưa mang lại doanh thu về cho công ty. (Hình 6)

Trong các năm tới nếu có thêm đóng góp từ mảng đầu tư dự án BĐS thì đây sẽ là động lực mới tăng trưởng cho công ty. Chúng tôi sẽ phân tích chi tiết tình hình các dự án phần dưới để xem tiềm năng trong các năm tới ra sao.

2. Tiềm năng tăng trưởng

Ngoài mảng môi giới đang mang lại toàn bộ doanh thu và lợi nhuận cho công ty thì hiện công ty cũng đang đầu tư và tập trung thêm mảng kinh doanh BĐS bằng việc gom quỹ đất cũng như hợp tác đầu tư. Cụ thể dưới đây chúng tôi sẽ thông tin các dự án để xem tiềm năng doanh thu và lợi nhuận mà các dự án mang về cho công ty trong tương lai.

a. Dự án cao ốc căn hộ La Partenza

Đây là dự án căn hộ cao cấp nằm ở khu vực phía nam Sài Gòn, trên đường Lê Văn Lương, Xã Nhơn Đức, huyện Nhà Bè, tp.HCM. Dự án có chủ đầu tư là công TNHH Giao Hưởng Xanh, thành viên của Khải Hoàn Land với tỉ lệ lợi ích dự án là 34.72%. Cụ thể trong khoản phải thu 800 tỷ của KHG đối với công ty Giao Hưởng Xanh chính là góp vào dự án La partenza để đổi lấy 450 căn hộ trên tổng số 1,296 căn của dự án. Như vậy giá vốn mỗi căn hộ là khoảng 1.78 tỷ đồng. (Hình 7)

Chi tiết dự án:

- Vị trí dự án: Nhà Bè, tp.HCM

- Tổng diện tích: 18,412 m²

- Mật độ xây dựng: 26%

- Quy mô: 3 Block với tổng 1,296 căn trong đó KHG được 450 căn

- Khởi công xây dựng: 2019

- Dự kiến bàn giao: 2022

Như vậy dự án dự kiến sẽ hoàn thành và bàn giao trong năm 2022 để hạch toán và đem lại doanh thu cho KHG. Với lợi ích 450 căn khi bàn giao chúng tôi ước tính KHG sẽ thu về khoảng 1,000-1,100 tỷ đồng doanh thu, lợi nhuận gộp khoảng 200-300 tỷ đồng.

b. Dự án KĐT sinh thái nghỉ dưỡng Phú Quốc (Helios Coastal City)

Đây là dự án mà tỉ lệ lợi ích của KHG là 100%. KĐT sinh thái nghỉ dưỡng Phú Quốc là KĐT sinh thái kết hợp du lịch nằm ở ngọc đảo Phú Quốc. Dự án được thiết kế với nhiều không gian xanh và sản phẩm là các căn biệt thự du lịch nghỉ dưỡng, shop house, Boutique Hotel, trung tâm thương mại dịch vụ, rừng sinh thái, trường học, … (Hình 8)

Chi tiết dự án:

- Vị trí dự án: Gành Gió, bãi Ông Lang, Cửa Dương, Phú Quốc

- Tổng diện tích: 54.5 ha

- Quy mô: shophouse: 205 căn, Boutique hotel: 61 căn, Duplex villa: 235 căn, Single villa: 20 căn

- Tổng mức đầu tư: 3,000 tỷ đồng. Hiện tại công ty đã giải ngân khoảng 280 tỷ để chi cho các khoản như ký quỹ thực hiện dự án, tư vấn khảo sát, quy hoạch chi tiết tỉ lệ 1/2000 và 1/500

- Tiến độ dự án: Hiện dự án đã được phê duyệt quy hoạch phân khu tỉ lệ 1/2000 và đang lập quy hoạch chi tiết 1/500 để xin phê duyệt cũng như các công tác đền bù giải phóng mặt bằng.

Dự án kế hoạch hoàn thành trong năm 2024 và đây là dự án cho tương lai khá xa nên chúng tôi sẽ không cho vào định giá và sẽ cập nhật khi công ty triển khai.

c. Dự án KĐT mới Gò Găng

Đây là dự án KĐT thông minh tại thành phố Vũng Tàu với chủ đầu tư là công ty TNHH tập đoàn Khải Hoàn – Vũng Tàu làm chủ đầu tư. Tỉ lệ lợi ích của KHG trong dự án là 2 Zones trên tổng số 17 Zones quy hoạch. Dự án có tổng diện tích khoảng 170ha với các sản phẩm là căn hộ, biệt thự, nhà ở thấp tầng, bến thuyền… Trong khoản phải thu thì KHG đã đóng góp vào dự án là 490 tỷ đồng để đổi lấy lợi ích 2 Zones của dự án. (Hình 9)

Hiện tại dự án đã được phê duyệt quy hoạch 1/2000 và đang làm thủ tục tiếp theo. Dự án sẽ được triển khai trong giai đoạn 2022 đến 2025. Đây là dự án lớn tuy nhiên thời gian triển khai và hạch toán còn khá xa cũng như tỉ lệ lợi ích dự án của KHG là không nhiều (2/17 zones) nên chúng tôi cũng không kỳ vọng sớm cho KHG.

d. Mảng mô giới BĐS

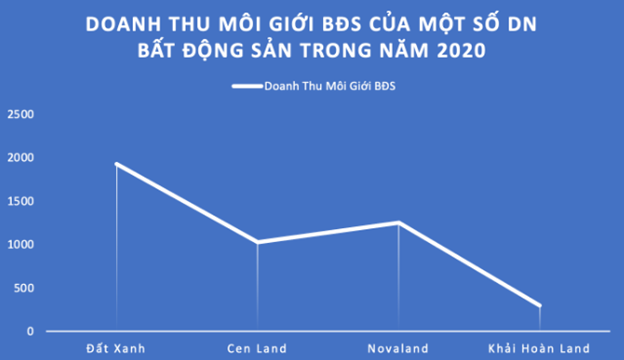

Đây là mảng đang mang lại toàn bộ doanh thu và lợi nhuận cho công ty. Trong năm 2020 doanh thu mảng mô giới BĐS đạt 303 tỷ đồng, lợi nhuận gộp đạt khoảng 143 tỷ đồng. Đây là con số hết sức bất ngờ khi mà 2020 đa phần các công ty trong ngành mô giới chứng khoán đều gặp rất nhiều khó khăn vì giãn cách xã hội cũng như sự ảm đạm của thị trường trong 6 tháng đầu năm. Do công ty mới lên sàn chúng tôi cũng chưa có nhiều dữ liệu để đánh giá các năm trước. Trong kế hoạch của công ty, KHG đặt mục tiêu vươn lên thành nhà môi giới BĐS số 1 thị trường. Theo chúng tôi đây là mục tiêu không dễ dàng gì đạt được cũng như là rất khó để đạt được trong vòng 3 năm tới. So với các công ty khác trong cùng ngành như Đất xanh, Cenland hay novaland thì doanh thu trong năm 2020 của KHG vẫn còn kém khá xa khi mà doanh thu của Đất Xanh là 1,931 tỷ, cenland là 1,028 tỷ trong khi KHG mới đạt 303 tỷ. cụ thể như hình 10 dưới đây:

Trong 6 tháng đầu năm KHG đã đạt 303.4 tỷ đồng, tuy nhiên 2 quý cuối năm KHG sẽ khó duy trì được kết quả như 6 tháng đầu năm do dịch bệnh diễn ra rất phức tạp tại phía năm trong quý 3 làm mọi hoạt động kinh tế đều gặp khó khăn. Chúng tôi cho rằng năm 2021 doanh thu và lợi nhuận của KHG duy trì được bằng 2020 đã là thành công. Như vậy chúng tôi cho rằng cả năm 2021 KHG có thể đạt 450-500 tỷ đồng doanh thu, lợi nhuận gộp có thể đạt 130-150 tỷ đồng.

Với việc các đối thủ đều có mảng phát triển BĐS khá mạnh sẽ có lợi thế khi phân phối sản phẩm của mình phát triển chưa kể hợp tác với các đối tác lớn thì thời gian để KHG có thể đạt doanh thu khoảng 2,000 tỷ đồng sẽ còn khá xa nữa, chúng tôi cho rằng với mảng môi giới BĐS thì tốc độ tăng trưởng 30-40% trong vài năm tới đã là thành công, còn việc vươn lên số 1 thì cần phải thời gian xa hơn nữa.

III. Tổng kết và định giá

Như vậy chúng tôi đã gửi đến quý nhà đầu tư bài phân tích chi tiết cổ phiếu mới lên sàn là KHG. Hiện tại cổ phiếu đang giao dịch vùng giá 13.x k/cp. Trước khi lên sàn KHG có chào bán công khai khoảng 16 triệu cổ phiếu IPO với giá 10k/cp. Như vậy việc cổ phiếu mới lên sàn sẽ bị bán là điều bình thường vì ai cũng đều lãi lớn khi mua IPO.

Về kết quả kinh doanh trong năm 2021 công ty đặt mục tiêu rất cao khi đặt doanh thu 1,514 tỷ đồng, tăng 400% so với 2020. Lợi nhuận sau thuế đạt 321 tỷ đồng, tăng 232% so với 2020. Đây là con số mà chúng tôi nghĩ KHG tính tới việc có thể hạch toán dự án BĐS La partenza trong năm 2021. Nhưng chúng tôi cho rằng dự án này sớm nhất cũng phải 2022 mới có thể bàn giao và hạch toán. Còn mảng môi giới BĐS với tình hình dịch bệnh cùng kết quả 6 tháng đầu năm thì chúng tôi cho rằng để đạt được kế hoạch đề ra là không thể. Chúng tôi cho rằng trong năm 2021 KHG có thể đạt doanh thu khoảng 500 tỷ đồng, Lợi nhuận sau thuế đạt khoảng 90-100 tỷ đồng.

Về định giá, với mảng môi giới BĐS cùng kỳ vọng hạch toán dự án BĐS La Partenza trong năm 2022 thì định giá phù hợp của KHG đến cuối 2021 hoặc giữa 2022 là 15-16k/cp. Mức giá hời có thể tham gia chúng tôi cho rằng vào khoảng 10k đồng (mức giá mà KHG đã PHT thành công)

———-Team LTBNM tổng hợp và phân tích ————-