L18 là một mã cổ phiếu khá nhỏ trong ngành BĐS so với quy mô các cổ phiếu khác. Tuy nhiên trong 1-2 năm gần đây cổ phiếu lại được chú ý khá nhiều do có dự án được đưa vào kinh doanh và trong giai đoạn hạch toán. Vậy chúng ta sẽ cùng đi cập nhật nhanh xem cổ phiếu có còn đáng chú ý trong thời điểm hiện tại và tương lai hay không?

I. Kết quả kinh doanh

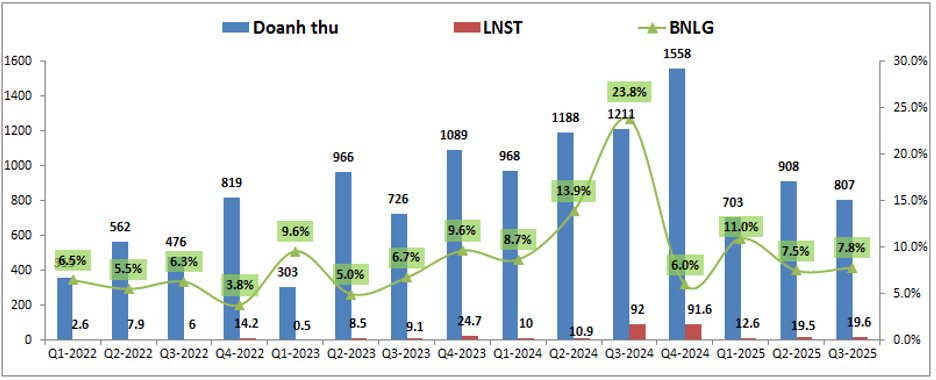

Chúng ta sẽ cùng đi cập nhật nhanh tình trạng kinh doanh để xem tình trạng hạch toán các dự án đang như thế nào. Kết thúc Q3-2025 L18 ghi nhận doanh thu thuần đạt 807 tỷ đồng, giảm 33.4% yoy. Lợi nhuận sau thuế đạt 19.6 tỷ đồng, giảm mạnh 78.7% yoy. Chi tiết như hình 1 dưới:

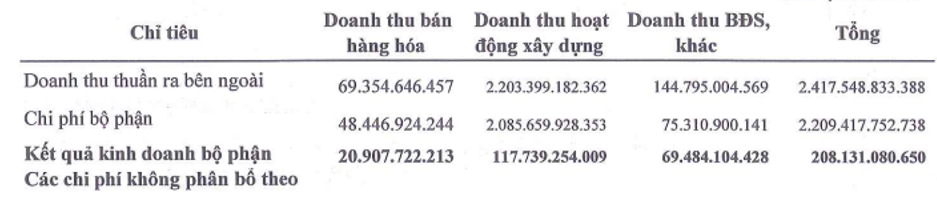

Rõ ràng sau khi book doanh thu lợi nhuận cao vào cuối 2024 thì 3 quý đầu năm 2025 mức doanh thu và lợi nhuận là khá thấp. Nguyên nhân do mảng BĐS trong 3 quý đầu năm chỉ đóng góp 145 tỷ đồng doanh thu và 69 tỷ đồng lợi nhuận gộp. Còn lại doanh thu chủ yếu tới từ mảng xây dựng với 2,203 tỷ đồng. Mảng xây dựng là mảng có biên lợi nhuận gộp thấp nên khiến cho lợi nhuận sụt giảm mạnh hơn so với sụt giảm doanh thu. (Hình 2)

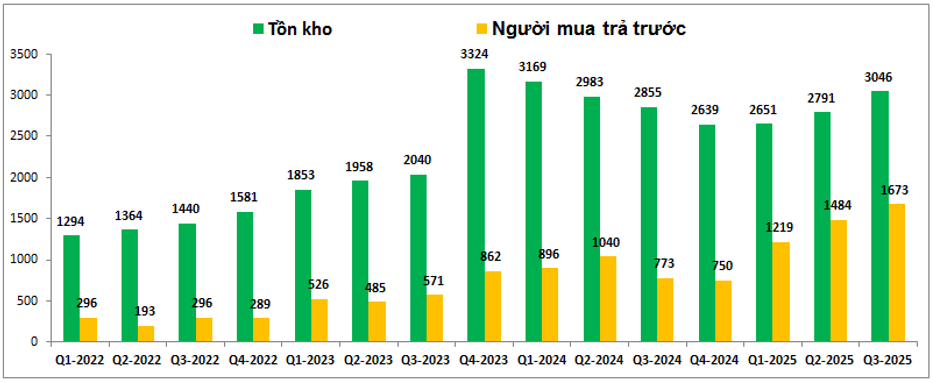

Tuy nhiên hiện tồn kho và khoản người mua trả trước ngắn hạn đều đang tăng trở lại nhờ các dự án BDS đang mở bán cũng như sắp hạch toán sẽ là kỳ vọng khi bàn giao sẽ giúp KQKD của L18 tăng trưởng trở lại. Thời điểm chi tiết chúng ta sẽ phân tích kỹ hơn trong phần dưới khi đi chi tiết từng dự án của công ty. (Hình 3)

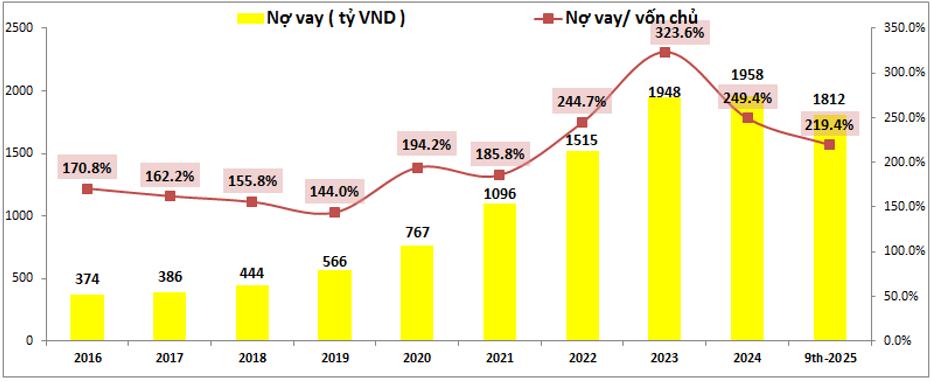

Về tài chính, trong các năm gần đây L18 luôn duy trì tỉ lệ nợ vay ở mức rất cao. Trong 2 năm gần đây dù nợ vay đã giảm trở lại so với đỉnh 2023 nhưng tỉ lệ nợ vay/ VCSH vẫn ở múc 219.4% vào cuối Q3-2025 (cuối 2023 nợ vay/VCSH ở mức 323.6%). (Hình 4)

L18 sử dụng đòn bẩy lớn để triển khai các dự án BĐS của mình và các dự án này sắp vào giai đoạn hạch toán sẽ giúp dòng tiền tốt dần trở lại và nợ vay khả năng cao sẽ giảm dần trong các quý tới. Tuy nhiên dù sao mức đòn bẩy trên vẫn là nguy hiểm với công ty, nhất là hiện tại lãi suất đang xu hướng tăng trở lại có thể gây áp lực lên chi phí lãi vay cũng như rủi ro hàng bán bị chậm lại khiến dòng tiền bị tắc.

Với việc là thành viên của Licogi giúp cho L18 có được nguồn công việc xây dựng khá đều và ổn định nên chúng tôi sẽ không phân tích nhiều phần này mà tập trung vào phân tích mảng BĐS do đây sẽ là mảng có thể mang lại nguồn lợi nhuận đột biến cho công ty và cũng là nguồn giúp cho giá cổ phiếu có thể thay đổi lớn được.

II. Tình hình các dự án BĐS chính

Là công ty nhỏ và vẫn chủ yếu hoạt động chính ở mảng xây dựng nên mảng BĐS của L18 không quá nhiều dự án lớn. Hiện công ty chủ yếu đang kinh doanh 1-2 dự án chính và các dự án tiếp theo mang tính chất gối đầu trong tương lai.

1. Dự án Bắc Cầu Hàn

Đây là dự án quan trọng mà L18 đang kinh doanh và sẽ ảnh hưởng trực tiếp tới KQKD trong ngắn hạn của công ty. Dự án có quy mô 85.25ha, cách trung tâm thành phố Hải Dương khoảng 4km. Dự án có quy mô 722 căn biệt thự, 888 căn liền kề và 4 block nhà ở xã hội 5 tầng với 888 căn. Ngoài 233 căn lô liền kề bám trục chính phải xây thô mới được bàn giao thì các lô thấp tầng còn lại dự án có thể bàn giao dạng đất nền để chủ đất xây theo quy hoạch. Điều này sẽ giúp quá trình bàn giao nhanh hơn. (Hình 5)

Hiện tại các căn liền kề đã gần như hoàn thiện và có thể bàn giao trong Q4-2025. Trên thực tế khoản người mua trả tiền trước ngắn hạn trên báo cáo tài chính cũng đang tăng cao lên 1,673 tỷ đồng, mức cao nhất lịch sử công ty.

Như vậy, trong năm 2024 dự án đã được hạch toán lần đầu với doanh thu khoảng 972 tỷ đồng và khả năng cao dự án sẽ tiếp tục được hạch toán vào Q4-2025, còn lại bàn giao tiếp trong Q1-2026 tới. Giá bán dự án vào khoảng 20-25tr/m².

2. Dự án khu đô thị số 1

Đây là dự án nằm tại xã Huống Thượng, tp Thái Nguyên. Có tổng diện tích 18.23ha và được định hướng xây dựng thành một khu chức năng đô thị hiện đại với quy mô 641 lô LK và BT. (Hình 6)

Hiện dự án đã được giao 10.78ha mặt bằng trên tổng hơn 18ha và sẽ GPMB phần còn lại. Với phần đất đã được giao, công ty đang tập trung triển khai hạ tầng kỹ thuật (san lấp mặt bằng, xây dựng hệ thống thoát nước, giao thông, điện,….). Dự kiến toàn bộ công tác hạ tầng kỹ thuật có thể được hoàn thành vào cuối 2026 và dự kiến có thể đưa vào kinh doanh trong giai đoạn cuối 2026, đầu 2027 để gối đầu tiếp cho dự án Bắc Cầu Hàn hiện tại.

3. Các dự án khác

Ngoài 2 dự án trên thì L18 còn là chủ đầu tư một số dự án khác như dự án tại phường Ái Quốc, KDT Bí Trung. Tuy nhiên các dự án này trong ngắn hạn sẽ chưa thể ảnh hưởng tới KQKD của công ty được nên chúng tôi sẽ không đề cập trong mô hình định giá.

III. Tổng kết và định giá

Với việc mảng xây dựng vẫn đang triển khai khá nhiều dự án giúp mang lại nguồn lợi nhuận ổn định, cùng với cổ tức bằng tiền hàng năm ổn định khoảng 8-10% sẽ là động lực giúp giá cổ phiếu ổn định và sẽ có thể đột phá khi mảng BĐS được đưa vào hạch toán. Việc dự án Bắc Cầu Hàn dự kiến có thể hạch toán tiếp đợt 2 vào Q4-2025 và Q1-2026 sẽ là động lực có thể giúp giá cổ phiếu tăng một nhịp trong giai đoạn tới. Hiện giá cổ phiếu đang giao dịch vùng giá khoảng 27k/cp tương ứng mức vốn hóa khoảng 1,235 tỷ đồng. Với việc định giá từng phần mảng xây dựng và mảng BĐS chúng tôi cho rằng trong giai đoạn Q4-2025 và Q1-2026 khi dự án Bắc Cầu Hàn được hạch toán thì mức vốn hóa phù hợp với L18 có thể đạt khoảng 1,300-1,400 tỷ đồng, tương ứng mức giá cp vào khoảng 28.5-30.5k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.