Với 1 kế hoạch cho giai đoạn 2021-2025 đầy hứa hẹn thì liệu LSS có khiến cổ đông vui mừng và bước sang một trang mới hay sẽ như bao năm qua đặt kế hoạch cao để rồi không thực hiện được? Trong bài viết này chúng tôi sẽ phân tích các khó khăn và cơ hội cho LSS để từ đó giúp nhà đầu tư hiều hơn về key LSS đáng quan tâm này.

LSS là doanh nghiệp thuộc ngành mía đường, đây là ngành phụ thuộc khá nhiều vào đầu ra của sản phẩm. vì vậy nếu quan sát ngược lại từ khi lên sàn đến nay giá của LSS gần như đi rất giống với giá đường thế giới. Biểu đồ dưới đây chính là biểu đồ giá LSS và biểu đồ giá đường từ 2009 đến nay: (Hình 1)

Như vậy việc biến động giá đường thế giới trong thời gian tới sẽ ảnh hưởng đến biến động giá của LSS và chúng ta cần phải phân tích xu hướng giá đường thời gian sắp tới.

Ngoài ra công ty đã mở rộng thêm các mảng kinh doanh mới để góp phần vào kết quả kinh doanh chung cho công ty. Đó là thành lập nhà máy chế biến nước dinh dưỡng tế bào mía, nhà máy chế biến sữa gạo giàu protein và khu du lịch sinh thái tre luồng. Đây là 3 mảng đầy hứa hẹn và sẽ đóng góp lớn cho công ty nếu thành công và được khách hàng đón nhận.

Vậy xu hướng ngành đường ra sao? Các mảng mới cụ thể và tiềm năng thế nào? Chúng tôi sẽ đi phân tích chi tiết từng mảng trong phần dưới đây. Cùng với đó là sức khỏe tài chính của công ty hiện tại.

1. Xu hướng ngành đường và mảng đường của LSS

a. Xu hướng ngành đường

Ngành đường thế giới

Về xu hướng chung của ngành đường thế giới, kết thúc niên vụ 2019-2020 sản lượng sản xuất toàn cầu đạt 166.2 triệu tấn (Giảm 7.5% yoy) do thời tiết khô hạn tại các khu vùng trồng mía. Về giá đường thì trong năm biến động khá lớn (Hình 2)

Sau khi tăng mạnh vào cuối năm 2019 thì đầu 2020 giá đường đã giảm rất nhiều do tác động gián tiếp của dịch covid làm nhu cầu tiêu thụ cũng như giá xăng sinh học (Sx từ mật mía) giảm. Tuy nhiên sau đó đã hồi phục từ giữa tháng 4 đến nay do kỳ vọng từ dịch giảm, giá xăng tăng và gần đây là việc Trung Quốc gia tăng nhập khẩu đường để đảm bảo an ninh lương thực do các đợt lũ kỷ lục vừa qua.

Trong niên vụ sắp tới 2020-2021 chúng tôi cho rằng giá đường sẽ không có nhiều biến động và đi ngang so với hiện tại do lượng tồn kho đường vẫn còn khá lớn từ giai đoạn sản xuất mạnh 2017-2019 và Trung Quốc sẽ giảm dần nhập khẩu sau khi nhập đủ tồn kho dự trữ. Ngoài ra giá xăng dầu cũng sẽ ổn định sau khi biến động lớn từ dịch giúp giá đường ổn định trong thời gian sắp tới.

Ngành đường Việt Nam

Tại thị trường Việt Nam chúng ta đối mặt với cả khó khăn và cơ hội lớn trong năm tới. Cụ thể như dới đây:

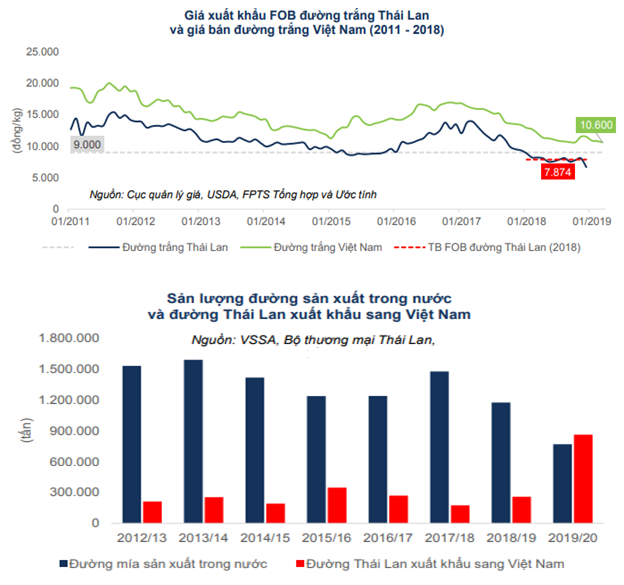

– Khó khăn đầu tiên là với việc ATIGA được chính thức đưa vào áp dụng khiến áp lực cạnh tranh lớn với đường Thái Lan nhập khẩu vào VN với giá bán rẻ hơn khiến giá bán sẽ khó có thể tăng cao, theo chúng tôi sẽ dao động trong vùng 10-12k/kg (Hình 3)

Như vậy chúng ta có thể thấy trong niên vụ 2019-2020 lượng đường Thái Lan xuất khẩu vào Việt Nam đã tăng lên rất nhiều. Hiện như chúng tôi biết giá vốn của đường từ Thái Lan là khoảng 9k/kg vì vậy họ hoàn toàn có thể bán giá thấp 10-11k/kg mà vẫn có lãi. Đây chính là áp lực lớn đối với ngành đường Việt Nam.

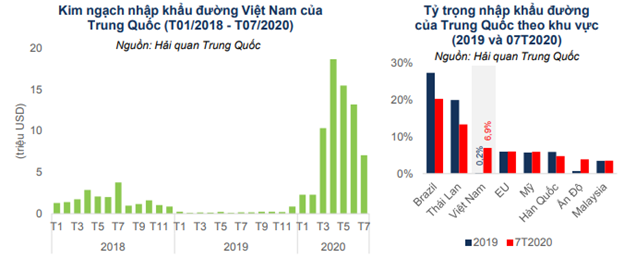

– Tuy nhiên những khó khăn với thị trường trong nước đã phần nào được bù lại với những tín hiệu tốt từ thị trường xuất khẩu. Theo đó do việc lũ lụt nặng nên Trung Quốc gần đây đã tăng cường nhập khẩu các nguyên liệu, thực phẩm thiết yếu trong đó có đường. Và tiếp theo là thị trường EU với thỏa thuận EVFTA có hiệu lực từ 1/8/2020. Cụ thể EVFTA quy định 20,000 tấn đường các loại và 400 tấn đường đặc biệt từ Việt Nam sang EU sẽ được miễn thuế. (Hình 4)

Như vậy tổng kết lại ngành đường trong các quý tới có cả những khó khăn và thuận lợi riêng. Các doanh nghiệp nếu tận dụng được thị trường xuất khẩu sẽ thu lại được lợi nhuận lớn.

b. Mảng sản xuất đường của LSS

LSS là doanh nghiệp sản xuất đường tinh luyện lớn nhất tại miền Bắc, hơn 80% sản phẩm của công ty được tiêu thụ bởi các khách hàng công nghiệp lớn. Đây là lợi thế của LSS do ít phải cạnh tranh với các doanh nghiệp khác và cả đường nhập khẩu giá rẻ. Còn tại phân khúc bán lẻ tại thị trường tiêu dùng thì LSS chưa có lợi thế về thương hiệu và kênh phân phối. Lại cộng với việc cạnh tranh với đường giá rẻ tràn vào thì việc giữ được thị phần là rất khó khăn. Theo chúng tôi mảng này sẽ bị thu hẹp trong các quý tới. Tuy nhiên do chỉ chiếm khoảng 20% nên ảnh hưởng vào LSS là không nhiều.

Trong năm 2020-2021 công ty đã đặt mục tiêu doanh thu và lợi nhuận rất cao cho ngành mía đường với doanh thu 2,496 tỷ và lợi nhuận trước thuế đạt 81.8 tỷ. Chúng tôi cho rằng công ty sẽ rất khó đạt được con số này khi mà thị trường đường không có quá nhiều khởi sắc, và thực tế bao năm qua công ty vẫn luôn đặt kế hoạch rất cao nhưng thường xuyên không đạt kế hoạch đề ra.

Chúng tôi đánh giá trong năm tới LSS chỉ có thể đạt được mức 130-140 tỷ lợi nhuận gộp và 40-50 tỷ LN trước thuế từ mảng mía đường

2. Các mảng kinh doanh mới của LSS

a. Nhà máy sản xuất nước dinh dưỡng tế bào mía

Nhà máy được khởi công từ tháng 9-2019 với công suất 120 triệu hộp/ năm. Đến tháng 3/2020 nhà máy đã đi vào hoạt động. Đây là nhà máy chế biến nước dinh dưỡng tế bào mía đầu tiên tại Việt Nam áp dụng công nghệ tiên tiến nhất của Cộng hòa Liên bang Đức, Với những công nghệ tiên tiến hiện đại bậc nhất, cho phép trích ly lớp vỏ cây mía tới cấp độ tế bào, giữ trọn được các loại vi khoáng, dưỡng chất quý từ cây mía. Nhà máy co tổng số vốn đầu tư là 245 tỷ đồng. (Hình 5)

Đây là loại sản phẩm mới chưa có trên thị trường nên giai đoạn đầu việc được người tiêu dùng đón nhận ngay là rất khó. Tuy nhiên xu hướng tương lai khi người tiêu dùng ưu tiên các sản phẩm organic, chất lượng cao thì chúng tôi cho rằng sẳn phẩm “Mitaji” của LSS sẽ được đón nhận. Vì hợp chất quý giá nhất trong sản phẩm Nước dinh dưỡng tế bào mía Mitaji là octacosanol (một chất chống oxy hóa tự nhiên nằm ở 1/3 vỏ ngoài của cây mía, khó có thể tìm thấy ở loại thực vật nào khác) với những công dụng tuyệt vời đã được chứng minh qua nhiều nghiên cứu trên thế giới:

– Giảm stress, giúp ngủ ngon hơn

– Tươi trẻ tế bào

– Giúp cải thiện sức khỏe

– Đẹp da, chống lão hóa

Với công suất 120 triệu hộp/ năm thì dư địa của nhà máy là rất lớn. Khi chạy full công suất thì doanh thu có thể đem lại cho LSS lên tới 800-900 tỷ. Chúng tôi cho rằng trong năm tới việc chạy full công suất ngay là không thể nhưng với kỳ vọng nhà máy chạy được 1/3 đến 1 nửa công suất là có khả năng đạt được. Chúng tôi kỳ vọng doanh thu nhà máy đem lại trong năm tới đạt 300-400 tỷ và 50-60 tỷ lợi nhuận gộp (Giai đoạn đầu khấu hao lớn).

b. Nhà máy chế biến sữa gạo giàu protein

Tháng 4/2020 LSS triển khai xây dựng nhà máy chế biến sữa gạo lứt giàu protein giúp đa dạng hóa sản phẩm từ gạo, công suất nhà máy lên đến 120 triệu hộp/ năm (250ml). Dây chuyền đã đi vào hoạt động từ tháng 9/2020 và bắt đầu bán ra thị trường từ tháng 10/2020. Do mới đi vào hoạt động nên cần thời gian để nhà máy vận hành ổn định cũng như đạt chất lượng tốt nhất.

Sản phẩm sữa gạo lứt trên thị trường đang được người tiêu dùng đón nhận và phản hồi rất tốt, tuy mới đưa vào sản xuất và sẽ phải cạnh tranh với các thương hiệu khác trên thị trường nhưng LSS cũng có những lợi thế riêng để cạnh tranh như giá thành và giá vốn tốt hơn. Và phải từ 2021 có lẽ nhà máy mới bắt đầu đóng góp được doanh thu và lợi nhuận cho công ty. Chúng tôi kỳ vọng nhà máy trong 2021 có thể vận hành với 1/4 công suất và đạt 30 triệu hộp/ năm, giúp mang lại doanh thu 300-400 tỷ và 40-50 tỷ lợi nhuận gộp cho công ty.

c. Trung tâm chế biến nông sản, thực phẩm

Đây là dự án công ty xây dựng sau 5 năm nghiên cứu và thử nghiệm, trung tâm chế biến được xây dựng trên diện tích 9.69ha, trong đó giai đoạn 1 dự án tập trung xây dựng trên diện tích 3.3 ha với dây chuyền sấy lúa công suất 300 tấn/ ngày, dây chuyền chế biến lúa gạo công suất 20,000 tấn/năm theo công nghệ Nhật Bản.

Hiện dây chuyền đã được đi vào hoạt động từ tháng 5/2020. Tuy nhiên do dịch bệnh covid nên việc chuyển giao công nghệ từ chuyên gia Nhật bị chậm hơn dự kiến.

Công ty định hướng sẽ phối hợp với địa phương phát triển vùng nguyên liệu lúa hữu cơ. Tập trung tổ chức thu mua và chế biến lúa bắt đầu từ vụ mùa 2020 (khoảng tháng 10) và chuẩn bị cho vụ chiêm xuân 2021 (Khoảng tháng 5).

Ngoài ra giai đoạn 2 công ty định hướng sẽ phát triển dự án nhà máy sản xuất bún, bánh, miến và các sản phẩm chế biến từ gạo. Sản xuất và chế biến nấm xuất khẩu.

Với việc nhà máy đi vào hoạt động sẽ đóng góp phần nào cho doanh thu và lợi nhuận của công ty. Tuy nhiên giai đoạn đầu chúng tôi cho rằng mức độ đóng góp của nhà máy chế biến nông sản là không cao chỉ ở mức 20-30 tỷ LNG mỗi năm. Tuy nhiên đây được cho là hướng đi đúng đắn của công ty khi mà ngành nông nghiệp đang được chú trọng và phát triển trong các năm tới.

d. Dự án khu du lịch sinh thái tre luồng

Dự án có quy mô 160ha với tổng vốn đầu tư lên đến 1200 tỷ, trong đó giai đoạn 1 của dự án có vốn đầu tư khoảng 200 tỷ. Tính đến tháng 6/2020 dự án đã giải ngân được 134 tỷ và hiện đang tập trung các điều kiện để hoàn thành giải phóng mặt bằng cũng như hoàn thiện các thủ tục pháp lý theo yêu cầu.

Công ty đang lên kế hoạch, phương án khai thác, vận hành có hiệu quả các sản phẩm, dịch vụ du lịch và đảm bảo các điều kiện đưa công viên vào hoạt động từ tết tân sửu 2021. (Hình 6)

Do tình hình dịch bệnh cũng như việc mới đưa vào khai thác trong năm 2021 nên chúng tôi sẽ không đưa vào định giá mảng này mà chỉ theo dõi update tiến độ của dự án và sẽ định giá sau khi dự án được đưa vào vận hành.

3. Tài chính doanh nghiệp

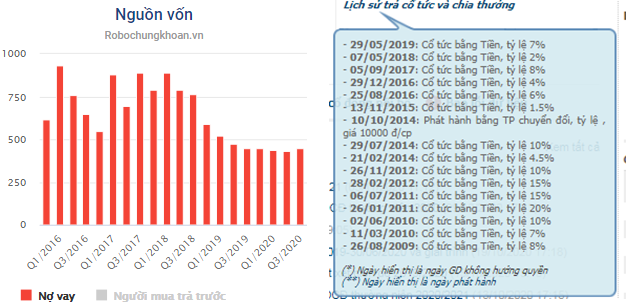

Tại báo cáo tài chính quý 3-2020 công ty vay nợ tổng 450 tỷ trong đó đến 446 tỷ đến từ nợ vay ngắn hạn để tạo dòng tiền kinh doanh lưu động cho công ty (Tổng nợ vay chiếm 29.7% VCSH). Đây là con số bình thường của các doanh nghiệp sản xuất so với vốn chủ sở hữu. Xu hướng nợ vay của công ty cũng giảm trong 2 năm nay (Hình 7)

Dù trong nhiều năm gần đây tình hình kinh doanh gặp nhiều khó khăn nhưng LSS vẫn chi trả đều cổ tức bằng tiền ở mức khoảng 4-8% trong các năm gần đây. Và 10-15% trong giai đoạn trước 2010-2014

Chúng tôi thấy rằng doanh nghiệp đang có chỉ số tài chính khá tốt so với các doanh nghiệp đường cùng ngành và đủ năng lực để triển khai các dự án lớn trong năm tới.

4. Tổng kết

Như vậy với những phân tích ở trên chúng tôi thấy LSS là một key đáng chú ý và hấp dẫn trong năm 2021 với những yếu tố sau:

– Mảng mía đường sẽ đi ngang với cả thuận lợi và khó khăn trong năm tới với lợi nhuận gộp ước đạt 130-140 tỷ

– Nhà máy nước dinh dưỡng tế bào mía với công suất 120 triệu hộp/ năm được vận hành ổn định và đầu ra sẽ sớm được đón nhận vì tính năng của sản phẩm. dự kiến LNG đạt 50-60 tỷ

– Nhà máy sữa gạo giàu protein với công suất 120 triệu hộp/ năm cũng được vận hành ổn định sau khi bắt đầu hoạt động từ 2020. Cùng với việc công ty cũng đang đẩy mạnh marketting sản phẩm, nhà máy dự kiến mang lại LNG đạt 40-50 tỷ

– Nhà máy chế biến nông sản, thực phẩm được đưa vào vận hành sau nhiều năm nghiên cứu kỹ càng giúp công ty lấn sân sang mảng gạo giúp tăng doanh thu và lợi nhuận khi đi vào hoạt động. Dự kiến sẽ mang về 20-30 tỷ LNG trong 2021

– Dự án du lịch sinh thái tre luồng sẽ đưa vào vận hành từ 2021

Chúng tôi cho rằng nhà máy mới và các mảng khác ngoài mía đường sẽ là động lực tăng trưởng mạnh cho LSS trong 2021 và các năm tiếp theo. Đây là key đáng chú ý và nhà đầu tư nên bám sát hiệu quả của các nhà máy mới đem lại cho LSS trong tương lai như thế nào. Đây là cổ phiếu thanh khoản thấp nên chúng tôi không có kiến nghị mua bán public.

———-Team LTBNM tổng hợp và phân tích ————-