MBB đã công bố bctc Q1 với sự bất ngờ khá lớn khi mà các chỉ số tài chính đều ở mức xấu và thậm chí điểm mạnh lớn của ngân hàng là tăng trưởng tín dụng cao cũng ra con số khá thất vọng. Vậy thực tế từ đâu khiến các con số trên bctc Q1 lại xấu vậy? MBB có còn đáng chú ý và kỳ vọng hay không trong thời gian tới? Bài viết này chúng ta sẽ cùng đi bóc tách chi tiết báo cáo này và xem ẩn sau các con số đó là điều gì?

I. Điểm nhấn trên BCTC Q1

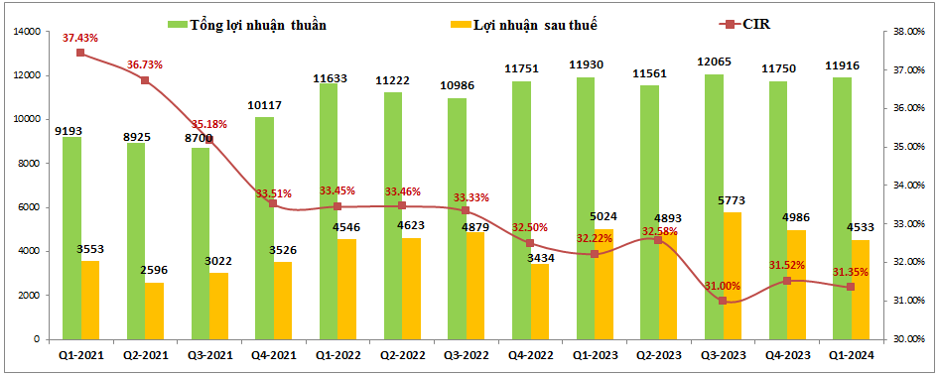

Đây là phần chúng ta sẽ điểm qua các chỉ số và những điểm nhấn chính trên bctc Q1-2024 của MBB. Đầu tiên về kết quả kinh doanh Q1-2024. MBB ghi nhận tổng lợi nhuận thuần đạt 11,916 tỷ đồng, gần như tương đương kết quả cùng kỳ 2023 (11,930 tỷ đồng). Tuy nhiên do chi phí dự phòng rủi ro tín dụng tăng nhiều so với cùng kỳ khiến cho lợi nhuận sau thuế của ngân hàng chỉ ghi nhận 4,533 tỷ đồng, giảm 9.8% yoy. (Hình 1)

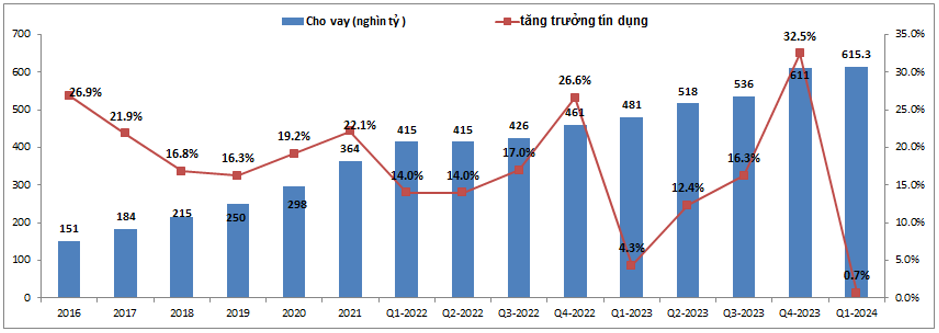

Ngoài kết quả kinh doanh tổng hợp thì đáng chú ý là mảng kinh doanh cốt lõi là tín dụng của MBB trong Q1-2024 cũng là quý đầu tiên tăng trưởng âm trong suốt hơn 5 năm trở lại đây. Cụ thể thu nhập lãi thuần trong Q1-2024 chỉ đạt 9,062 tỷ đồng, giảm tới 11.4% yoy. Nguyên nhân chính dẫn tới kết quả này là do trong Q1-2024 tăng trưởng tín dụng của ngân hàng ở mức rất thấp với chỉ 0.7% trong khi chi phí vốn lại tăng lên đáng kể. Cụ thể hơn về tín dụng chúng ta sẽ phân tích thêm ở phần dưới bài viết.

Ngược lại, khoản lãi, lỗ từ hoạt động dịch vụ lại cho thấy sự tăng trưởng tốt với mức tăng 37.1% yoy. Trong khi mảng bảo hiểm vẫn tiếp tục tăng trưởng lùi với -49.2% thì mảng dịch vụ thanh toán (+388%) , mảng môi giới chứng khoán (+ 95%) và mảng dịch vụ khác đã tăng trưởng mạnh bù lại để hỗ trợ lợi nhuận tổng mảng dịch vụ tăng trưởng trong Q1-2024.

Ngoài ra các mảng khác như kinh doanh ngoại hối (+24.5%), mua bán chứng khoán (+189%) cũng đều ghi nhận sư tăng trưởng tốt nhờ thị trường chứng khoán hồi phục cũng như nhu cầu ngoại tệ tăng khi tỉ giá đang khá căng thẳng.

Như vậy có thể thấy các mảng kinh doanh còn lại đều ghi nhận sự tăng trưởng tốt nhưng do mảng kinh doanh cốt lõi là tín dụng tăng trưởng lùi nên đã kéo tổng lợi nhuận thuần của ngân hàng gần như là không tăng trưởng.

Tiếp theo chúng ta sẽ điểm đến một số chỉ số tài chính quan trọng khác:

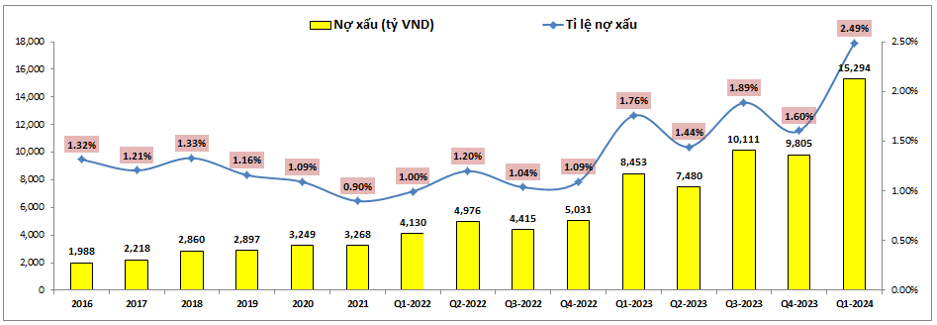

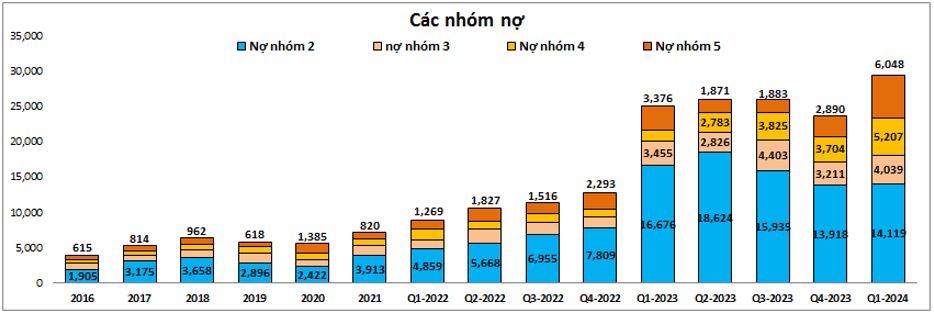

- Tỉ lệ nợ xấu của MBB trong Q1 tăng lên tới 2.49%, con số cao nhất từ 2016 cho tới nay. Nợ xấu tăng mạnh nhất ở nợ nhóm 4 và nợ nhóm 5 qua đó khiến nợ xấu của MBB tăng mạnh lên 15,294 tỷ đồng, tăng gần 5,500 tỷ đồng so với cuối 2023.

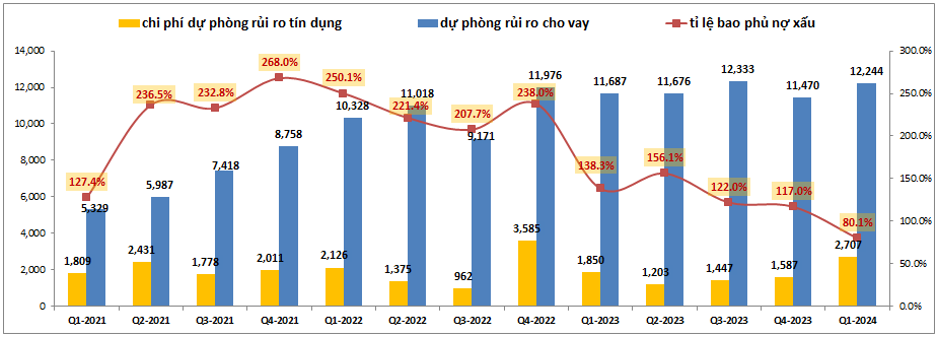

- Tỉ lệ bao phủ nợ xấu giảm mạnh từ 117% cuối 2023 xuống còn 80.1% vào Q1-2024.

- Các chỉ số quan trọng khác như NIM, COF hay CIR đều có diễn biến theo chiều hướng xấu hơn so với cuối 2023.

- Casa của ngân hàng cũng giảm trở lại sau khi tăng tốt trong Q4-2023 dù cho vẫn duy trì trong nhóm các ngân hàng có casa tốt nhất trên thị trường.

Với bức tranh tài chính gần như là toàn bộ đều có xu hướng xấu đi khiến cho chúng ta nhìn vào bctc Q1-2024 của MBB gần như không thấy điểm sáng nào. Thực tế giá cổ phiếu cũng có sự điều chỉnh sau khi bctc ra nhưng cho đến hiện tại thì mức giảm là không quá nhiều so với mức độ xấu từ báo cáo tài chính Q1 vừa ra. Vậy tại sao lại vậy và chi tiết lý do khiến MBB lại “bất ngờ” có bctc xấu như vậy là gì? Chúng ta sẽ phân tích chi tiết hơn trong phần dưới để hiểu rõ ràng hơn về báo cáo này.

II. Bóc tách chi tiết, phân tích tiềm năng

Đây sẽ là phần chúng tôi bóc tách chi tiết nguyên nhân cho từng phần nêu ở trên cũng như chỉ ra bức tranh của MBB trong các quý tới cũng như các năm tới sẽ ra sao để quý nhà đầu tư có cái nhìn tổng quát hơn về ngân hàng MBB.

1. Tín dụng và tăng trưởng tín dụng

Đây là mảng kinh doanh cốt lõi của tất cả các bank và với MBB cũng không phải ngoại lệ. Như đã phân tích qua ở trên, trong Q1-2024 MBB có lần đầu tiên tăng trưởng âm từ thu nhập lãi thuần trong suốt nhiều năm trở lại đây. 2 nguyên nhân chính khiến cho thu nhập lãi thuần có tăng trưởng âm đó là tăng trưởng tín dụng trong Q1-2024 ở mức rất thấp so với trung bình hàng năm và thứ 2 là NIM vẫn tiếp tục giảm xuống còn 4.67% (cùng kỳ 5.6%).

Đầu tiên về tăng trưởng tín dụng, MBB trong nhiều năm qua vẫn luôn là ngân hàng có mức tăng trưởng tín dụng cao trong ngành và liên tục cao hơn mức trung bình của ngành, thậm chí trong 3 năm gần nhất mức tăng trưởng tín dụng luôn ở mức trên 20% mỗi năm. Thường quý đầu tiên của năm MBB cũng duy trì mức tăng tín dụng trên 4% và sau đó tăng tốc ở các quý tiếp theo, tuy nhiên trong Q1-2024 mức tăng trưởng tín dụng của MBB chỉ ở mức vỏn vẹn là 0.7%. Đây là con số thấp hơn khá nhiều so với kỳ vọng của chúng ta về MBB, nhưng từ đâu mà có con số như vậy? (Hình 2)

Về tín dụng chung toàn thị trường, tính chung toàn hệ thống trong quý 1-2024 thì tăng trưởng tín dụng cũng chỉ đạt 0.26%, thậm chí phải tới tháng 3 thì tăng trưởng tín dụng mới đạt con số dương khi mà trong 2 tháng đầu năm mức tăng trưởng tín dụng còn ở mức âm 0.72%. Tín dụng kém phần một phần do nền kinh tế hiện vẫn đang gặp nhiều khó khăn nên nhu cầu vay vốn vẫn chưa ấm trở lại thời kỳ đầu năm dù lãi suất cho vay vẫn đang được duy trì ở mức thấp. Nhưng theo chúng tôi phần lớn tới từ việc các ngân hàng đã giải ngân rất lớn trong Q4-2023 giúp tăng trưởng tín dụng Q4-2023 tăng rất mạnh nên phần nào đó có phần chững lại về nhu cầu tại Q1-2024. Điểm đáng tích cực là trong tháng 3 và tháng 4 tín dụng đã phần nào ấm trở lại dù là không nhiều nhưng chúng tôi kỳ vọng trong thời gian tới khi mà kinh tế phục hồi cùng với quyết tâm duy trì nền lãi suất thấp từ chính phủ để hỗ trợ kinh tế thì có thể tín dụng sẽ tăng tốt trở lại từ Q3-2024 để cuối năm có thể vẫn hoàn thành chỉ tiêu đề ra.

Với MBB cũng không phải ngoại lệ khi mà trong Q4-2023 ngân hàng đẩy rất mạnh tăng trưởng tín dụng để tăng từ 16.3% cuối Q3 lên tới 32.5% vào quý cuối năm nên đầu năm 2024 việc giải ngân chậm lại cùng với thị trường chung khó khăn cũng là điều không quá đặc biệt.

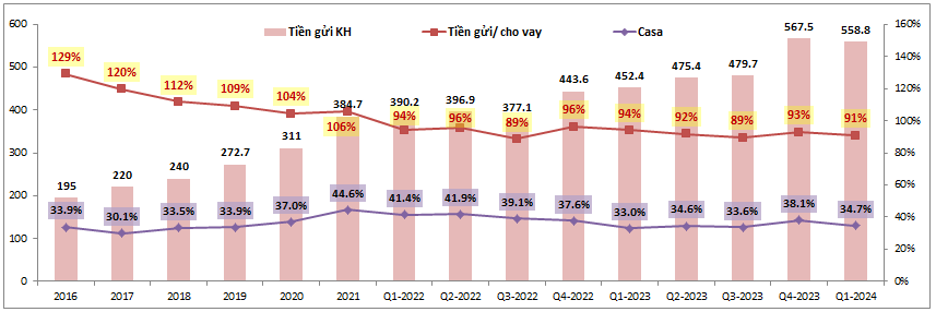

Về Casa, MBB vẫn duy trì là một trong những ngân hàng có tỉ lệ casa cao nhất toàn ngành, điều này giúp MBB có thể duy trì NIM ở mức cao cũng như có lợi thế về mặt bằng lãi suất so với các ngân hàng cùng ngành, đây là lợi thế lớn giúp MBB có thể tăng trưởng tín dụng nhanh trong thời gian tới khi thị trường ấm lại (lãi suất cho vay có thể cạnh tranh hơn). Casa của MBB sau khi tăng mạnh tại Q4-2023 lên 38.1% thì tại Q1-2024 tỉ lệ casa đã giảm trở lại mức nền trong năm 2023 là 34.7%. (Hình 3)

Chúng tôi cho rằng khả năng cao tăng trưởng tín dụng của MBB sẽ khởi động tốt trở lại vào Q2-2024 và tăng tốc trong 2 quý cuối năm để vẫn có thể đạt mức tăng trưởng tín dụng trên 20% nhờ vào lợi thế của mình cũng như được ngân hàng nhà nước giao chỉ tiêu tín dụng cao khi tham gia xử lý ngân hàng yếu kém.

2. Bức tranh tài chính

Đây là điều mà gây cho rất nhiều nhà đầu tư bất ngờ và thất vọng với bctc Q1-2024 của MBB chứ không phải về kết quả kinh doanh (vì khó khăn chung của cả ngành). Như đã đề cập ở phần 1 của bài viết thì gần như toàn bộ các chỉ số tài chính của MBB trong quý 1-2024 đều xấu đi và thậm chí là xấu đi rất nhiều so với cuối 2023.

Đầu tiên là về nợ xấu và tỉ lệ nợ xấu, trong Q1-2024 nợ xấu của công ty đã tăng mạnh lên 15,294 tỷ đồng, tăng tới 56% so với cuối 2023 và tỉ lệ nợ xấu cũng tăng lên 2.41% từ 1.6% cuối 2023. (Hình 4)

Bóc tách theo từng nhóm nợ chúng ta sẽ thấy nợ xấu tăng mạnh và đột biến ở nợ nhóm 4 và nợ nhóm 5, đặc biệt là nợ nhóm 5 với mức tăng gấp hơn 2 lần so với đầu năm với 6,048 tỷ đồng. (Hình 5)

Theo thông tin mới nhất từ ban lãnh đạo ngân hàng thì khoản nợ tăng lên mạnh trong Q1 là yếu tố có tính chất đột biến do một khách hàng doanh nghiệp lớn bất ngờ bị chuyển nhóm nợ xấu trong Q1-2024 khiến cho nợ xấu của MBB đột ngột tăng cao. Khách hàng này dự kiến sẽ được chuyển về nhóm nợ thông thường (nợ nhóm 1) trong Q2 thông qua đàm phán. Do đó trong Q2-2024 khả năng cao nợ xấu và tỉ lệ nợ xấu của MBB sẽ giảm trở lại mức dưới 2% và nằm trong tầm kiểm soát của ngân hàng. Ngoài ra điểm tích cực là nợ nhóm 2 của MBB vẫn đang được kiểm soát tốt, qua đó không tăng trở lại trong các quý gần đây và với việc thông tư 02 sẽ được gia hạn sau tháng 6/2024 thì nợ nhóm 2 của MBB sẽ tiếp tục được kỳ vọng giảm dần trong thời gian tới.

Một số tiêu điểm nổi bật khác về MBB sẽ ảnh hưởng tới nợ xấu của MBB trong thời gian tới như sau: Trong năm 2024 MBB dự kiến sẽ hoàn thành các thủ tục để sát nhập Oceanbank, qua đó hoàn thành đề án tái cấu trúc ngân hàng yếu kém. Khả năng cao sau sát nhập nợ xấu của MBB sẽ dần hạ nhiệt khi quá trình tái cấu trúc đã hoàn tất. Về 2 nhóm khách hàng rủi ro nhất tới nợ xấu của MBB là NVL và Trung Nam thì với NVL, năm 2023 MBB đã thu được khoảng 50% dự nợ, hiện NVL đang được nhà nước tháo gỡ nhiều khó khăn và pháp lý nên sẽ không ảnh hưởng nhiều tới MBB, các dự án MBB tham gia là 3 dự án đang được tháo gỡ pháp lý và có dòng tiền để trả nợ. Tiếp theo là Trung Nam với việc gián đoạn trong thanh toán giữa tập đoàn điện lực với Trung Nam làm ảnh hưởng dòng tiền của Trung Nam khiến các khoản thanh toán hóa đơn bị chậm. Tuy nhiên hiện nợ của Trung Nam với MBB vẫn ở nhóm 1 và có thể vẫn quản lý được ở nhóm 1 do các dự án mà MBB tài trợ đều có công suất thực tế đang chạy lớn hơn công suất thiết kế và Trung Nam vẫn hoàn thành các nghĩa vụ đóng lãi của mình.

Tiếp theo về trích lập dự phòng, do chất lượng tài sản có xu hướng xấu trong 2 năm gần đây nên bộ đệm dự phòng tích lũy trong giai đoạn 2021-2022 đã sử dụng hết trong năm 2023 để hỗ trợ cho tăng trưởng lợi nhuận. Thực tế trong năm 2023 khi mà nợ xấu có xu hướng tăng lên khá nhiều nhưng chúng ta có thể thấy chi phí dự phòng rủi ro tín dụng của MBB để ở mức rất thấp với chỉ khoảng 1,500 tỷ đồng mỗi quý. (Hình 6)

Sang đến năm 2024 khi mà bộ đệm dự phòng đã không còn thì MBB đã phải tăng trích lập trở lại với 2,707 tỷ đồng trong Q1. Tuy nhiên do nợ xấu trong Q1 tăng quá nhiều nên dù tăng trích lập thì tỉ lệ bao phủ nợ xấu của MBB vẫn giảm xuống còn 80.1%. Trong Q2-2024 khi mà nợ xấu khả năng cao sẽ hạ nhiều khi 1 khách hàng lớn được trở lại nhóm nợ bình thường và cùng với đó khả năng rất cao MBB vẫn tiếp tục duy trì trích lập lớn tại các quý tới tương đương với Q1-2024 thì tỉ lệ bao phủ nợ xấu được kỳ vọng sẽ hồi phục trở lại và có thể ở mức 100%-120%.

Với việc trong năm 2024 khả năng cao MBB sẽ duy trì trích lập cao để duy trì bộ đệm dự phòng trong bối cảnh nợ xấu vẫn còn nhiều thách thức và cùng với đó là tăng trưởng tín dụng cũng đối diện nhiều khó khăn thì MBB sẽ khó tăng trưởng được về lợi nhuận trong năm 2024.

3. Các mảng kinh doanh khác

Trái ngược với bức tranh màu xám của mảng kinh doanh chính là tín dụng trong Q1-2024 thì các mảng kinh doanh ngoài lãi của MBB đều ghi nhận những dấu ấn tích cực hay sự tăng trưởng mạnh. Nổi bật nhất có thể kể đến mảng dịch vụ, mảng chứng khoán kinh doanh hay ngoại hối. Cụ thể hơn về từng mảng như sau:

- Mảng dịch vụ tuy thu nhập từ dịch vụ bảo hiểm vẫn tiếp tục giảm do chính sách thắt chặt từ 2023 nhưng nhờ tăng trưởng tốt từ dịch vụ thanh toán cũng như dịch vụ khác vẫn giúp mảng dịch vụ tăng trưởng tốt 37.1% yoy. Trong thời gian tới mảng dịch vụ được kỳ vọng sẽ vẫn hồi phục tốt nhờ lợi thế tệp khách hàng lớn từ hệ sinh thái quân đội của MBB.

- Mảng mua bán và hoạt động chứng khoán trong Q1-2024 chính là mảng có mức tăng trưởng lớn nhất so với cùng kỳ khi nghi nhận tới 1,180 tỷ đồng (+189% yoy). Nguyên nhân là trong cùng kỳ công ty con là MBS đã hoạt động rất tốt và mang lại lãi lớn cho công ty. Trong thời gian tới MBS sẽ tiếp tục tham vọng tăng vốn với gần 33% và sẽ còn tiềm năng lớn để tăng trưởng tiếp qua đó có thể đóng góp vòa tăng trưởng của MBB.

- Các mảng hoạt động khác ghi nhận tăng trưởng âm 22%, đây là các hoạt động về nghiệp vụ xử lý nợ của các ngân hàng, trong thời gian qua khi mà các công ty đều làm ăn khó khăn thì việc các ngân hàng xử lý và thu hồi được các khoản nợ thấp cũng là dễ hiểu. Thời gian tới khi nền kinh tế phục hồi thì mảng nghiệp vụ này kỳ vọng sẽ ổn dần trở lại.

Như vậy các mảng kinh doanh ngoài lãi của MBB đang hoạt động và vận hành tốt với nhiều động lực có thể giúp tăng trưởng được tiếp trong các quý tới qua đó hỗ trợ cho MBB phần nào vượt qua khó khăn từ mảng kinh doanh chính.

III. Tổng kết và định giá

Với những phân tích chi tiết ở trên về MBB chúng ta có thể thấy rõ bctc Q1-2024 của MBB vừa mới công bố là một báo cáo với gang màu xám là chủ đạo. Trong đó từ kết quả kinh doanh tới tình hình tài chính của mảng tín dụng đều cho thấy sự đi xuống. Tuy nhiên đằng sau đó cũng có những điểm sáng mà chúng ta có thể chờ đợi vào MBB sau Q1 như:

- Tín dụng trong 2 quý đầu năm tăng trưởng chậm và dự kiến chỉ đạt 4-5% toàn ngành sau Q2-2024 nên trong các quý tới của năm 2024 áp lực đẩy mạnh tín dụng sẽ là rất lớn, đồng thời cũng là cơ hội để MBB tận dụng thế mạnh của mình tăng trưởng mạnh tín dụng trong 2 quý cuối năm (điều này cũng sẽ hỗ trợ giá cổ phiếu phục hồi và tăng trở lại)

- Nợ xấu và tỉ lệ nợ xấu tại quý 1 bị cộng hưởng thêm từ yếu tố đột biến của một doanh nghiệp lớn bị đẩy sang nhóm nợ xấu, tuy nhiên trong Q2 khả năng cao sẽ trở lại nhóm nợ bình thường và qua đó bức tranh tài chính Q2 trở đi sẽ ổn dần trở lại.

- Các mảng kinh doanh ngoài lãi đang tăng trưởng tốt, nhất là mảng chứng khoán cũng là động lực sẽ bù cho lợi nhuận mảng kinh doanh tín dụng (khả năng cao lợi nhuận đi ngang hoặc giảm so với 2023).

Tuy nhiên vẫn còn những khó khăn với MBB trong 2024 như trích lập ở mức cao, lợi nhuận trước thuế của công ty khả năng đi ngang hoặc chỉ tăng trưởng nhẹ với động lực từ mảng kinh doanh ngoài lãi. Nhưng có lẽ vì những khó khăn như vậy nên phần nào mức định giá của MBB cũng khá thấp ở hiện tại. Hiện MBB đang giao dịch vùng giá 22.x, tương ứng mức P/B khoảng 1.15 lần. Đây là mức khá thấp so với các ngân hàng khác trong ngành và với MBB chúng tôi cho rằng mức giá này sẽ phù hợp cho các nhà đầu tư có tầm nhìn trên 6 tháng tới 1 năm tới để đầu tư vì từ 2025 khả năng cao MBB sẽ phục hồi tốt được. Còn với các nhà đầu tư ngắn hạn thì có lẽ chưa nên đầu tư sớm vào MBB vì vẫn còn khá nhiều khó khăn cần ngân hàng xử lý trong 1-2 quý tới trước khi nghĩ tới những câu chuyện tươi sáng hơn phía trước.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.