MBB đã có bctc Q4 ấn tượng về cả KQKD cũng như chất lượng tài sản. Ngoài ra tăng trưởng tín dụng cũng là điểm nhấn lớn trong Q4. Nhưng bối cảnh vĩ mô hiện tại khi lãi suất tăng và siết tín dụng BĐS thì liệu MBB có còn có thể duy trì được sự ấn tượng đó sang 2026 hay không? Định giá ngân hàng có bị ảnh hưởng nhiều hay không? Chúng ta sẽ cùng đi tìm câu trả lời cho câu hỏi trên trong bài viết này của chúng tôi.

I. KQKD tăng trưởng mạnh

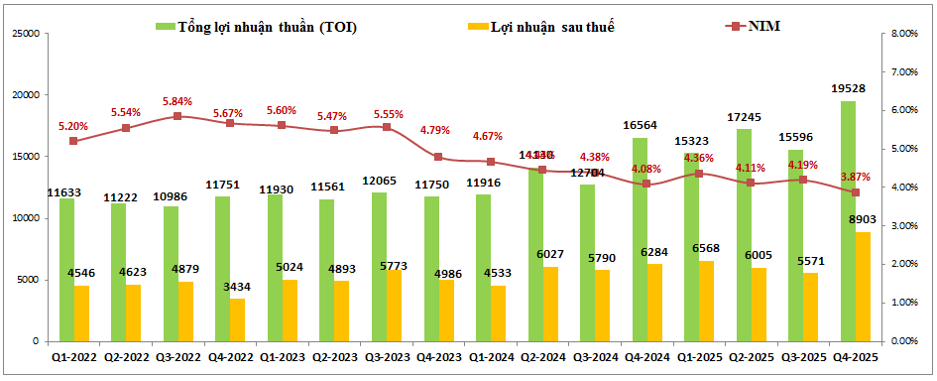

Kết thúc Q4 MBB đã ghi nhận KQKD hết sức ấn tượng với tổng lợi nhuận thuần (TOI) đạt 19,528 tỷ đồng, tăng 17.9% yoy. Lợi nhuận sau thuế đạt 8,903 tỷ đồng, tăng 41.7% yoy. Đáng chú ý các kết quả trên đều là mức cao nhất lịch sử của ngân hàng dù ngành ngân hàng đang trong bối cảnh chung là NIM đều suy giảm. Tính tới cuối Q4-2025 NIM của MBB chỉ còn 3.87%, giảm 0.21% so với đầu năm và giảm gần 2% so với vùng đỉnh cuối 2022. (Hình 1)

Bóc tách KQKD của MBB chúng ta có thể thấy ngân hàng tăng trưởng mạnh trong Q4 chủ yếu tới từ mảng kinh doanh chính là tín dụng, còn mảng kinh doanh ngoài lãi ghi nhận tăng giảm trái chiều nhưng tổng lại là giảm so với cùng kỳ. Cụ thể thu nhập lãi thuần trong Q4 đạt 14,555 tỷ đồng, tăng 30.6% yoy. Thu nhập ngoài lãi đạt 4,973 tỷ đồng, giảm 8.3% yoy. Trong khi mảng dịch vụ và hoạt động khác tăng trưởng lần lượt 78% và 30.8% thì mảng chứng khoán đầu tư lại sụt giảm mạnh tới 66% so với cùng kỳ. Nguyên nhân do mức nền lợi nhuận cùng kỳ cao đột biến nên Q4-2025 khó mà lặp lại con số đó được. Chi tiết hơn từng mảng kinh doanh chúng ta sẽ bóc tách trong phần dưới đây.

1. Mảng tín dụng tăng trưởng mạnh nhờ động lực tăng trưởng tín dụng ở mức cao

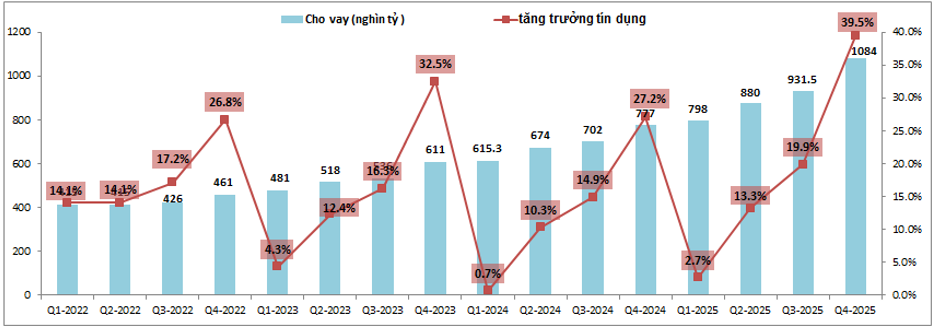

Đây là mảng kinh doanh cốt lõi của ngành ngân hàng và cũng là mảng đã có đóng góp lớn nhất vào tăng trưởng của MBB trong Q4-2025. Động lực lớn nhất hỗ trợ cho thu nhập lãi thuần tăng trưởng mạnh tới từ tăng trưởng tín dụng của ngân hàng cao đột biến trong năm 2025. Cụ thể tổng tăng trưởng tín dụng cả năm 2025 của MBB đạt tới 39.5%, cao hơn tới 12.3% so với 2024 và cũng là mức tăng trưởng tín dụng cao nhất lịch sử của ngân hàng. Đáng chú ý chỉ tính riêng Q4-2025 tăng trưởng tín dụng của MBB đã đóng góp tới gần 20%, tức gần bằng cả 3 quý trước đó cộng lại. (Hình 2)

Khách hàng chính trong cơ cấu tín dụng của MBB là các công ty trong mảng bán lẻ (27%), tiêu dùng hộ gia đình (22%), công nghiệp chế biến chế tạo (16.5%) và BĐS với 11.2%. Cả 4 mảng trên đều ghi nhận tăng trưởng cho vay tốt trong năm 2025, trong đó tăng trưởng cao hơn mức chung 39.5% thì có mảng chế biến chế tạo với 44.4% và mảng BĐS với mức tăng 89%.

MBB có ưu thế về nguồn vốn nhờ hệ sinh thái quân đội phía sau giúp cho chi phí đầu vào được kiểm soát tốt và ngoài ra ngân hàng cũng là một trong 4 ngân hàng tham gia đề án tái cấu trúc ngân hàng yếu kém trong các năm vừa qua nên cũng được ưu tiên về chỉ tiêu tăng trưởng tín dụng ở mức cao.

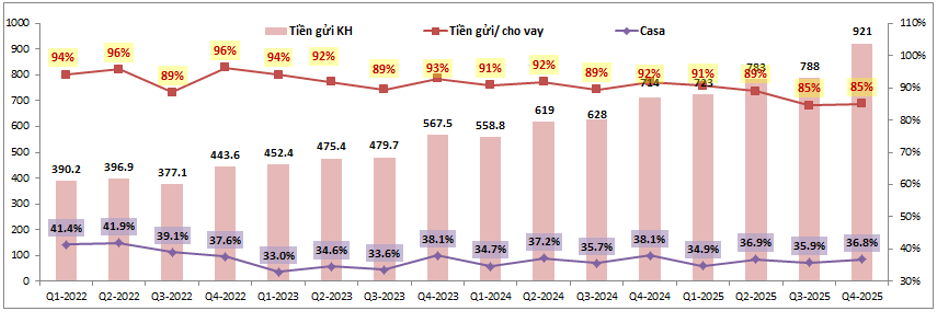

Trong bối cảnh cả ngành bank đều gặp áp lực về huy động đầu vào để phục vụ cho vay tăng trưởng mạnh thì với MBB cũng không phải ngoại lệ. Cụ thể tỉ lệ tiền gửi/cho vay của ngân hàng liên tục sụt giảm từ 2022 cho tới nay. Kết thúc Q4-2025 tỉ lệ tiền gửi/ cho vay chỉ đạt 85%, giảm 11% so với cuối 2022. (Hình 3)

Tuy nhiên so với Q3-2025 thì trong Q4 tỉ lệ trên vẫn được duy trì dù cho Q4 tăng trưởng tín dụng đạt mức rất cao (tăng gần 20% chỉ riêng trong Q4-2025). Tiền gửi KH cũng tăng từ 788 nghìn tỷ đồng lên 921 nghìn tỷ đồng, tăng gần 17% so với cuối Q3-2025. Trong năm 2026 với việc lãi suất huy động vẫn sẽ duy trì mức nền như Q4-2025 sẽ là động lực để chúng tôi tin rằng ngân hàng vẫn sẽ hút được tiền gửi để phục vụ cho tín dụng đầu ra. 3 quý đầu năm là thời điểm tăng trưởng tín dụng không quá lớn và cũng là thời điểm tốt để MBB có thể tận dụng gia tăng tiền gửi nhiều hơn so với cho vay. Chúng tôi kỳ vọng tỉ lệ tiền gửi /cho vay của MBB sẽ sớm trở lại vùng quanh 90% trong 1-2 quý tới.

Ngoài ra với lợi thế lớn về Casa cao top đầu ngành (36.8% vào cuối Q4-2025) sẽ giúp MBB có giá vốn kinh doanh tốt, từ đó có thể dễ dàng hơn trong việc tung ra các gói vay với lãi suất cạnh tranh với đối thủ, từ đó gia tăng mạnh được tăng trưởng tín dụng. Chúng tôi kỳ vọng tăng trưởng tín dụng 2026 của MBB vẫn có thể đạt trên 28%. Từ đó chúng tôi kỳ vọng mảng kinh doanh lãi của MBB sẽ tiếp tục duy trì tăng trưởng trên 25% trong năm 2026 nhờ động lực tăng trưởng tín dụng cao và kỳ vọng NIM sẽ ngừng đà suy giảm.

2. Các mảng kinh doanh ngoài lãi diễn biến trái chiều

Như đã phân tích sơ bộ ở phần trên, mảng kinh doanh ngoài lãi của MBB trong Q4 ghi nhận lợi nhuận đạt 4,973 tỷ đồng, giảm 8.3% so với cùng kỳ. Dưới đây là kết quả kinh doanh của một số mảng chính:

- Đầu tiên là mảng dịch vụ, Q4-2025 MBB ghi nhận lợi nhuận mảng hoạt động dịch vụ đạt 2,101 tỷ đồng, tăng mạnh 78% yoy. Động lực chính hỗ trợ cho tăng trưởng mạnh của mảng dịch vụ tới từ mảng dịch vụ thanh toán (tăng hơn 60%), dịch vụ tư vấn (tăng 726%) và hoạt động môi giới chứng khoán (tăng 74%). Ngoài ra mảng bảo hiểm hay dịch vụ khác cũng ghi nhận tăng trưởng để cùng đóng góp vào tăng trưởng chung của mảng dịch vụ. Với mức nền 3 quý đầu năm 2025 khá thấp sẽ là kỳ vọng có thể giúp mảng dịch vụ tăng trưởng tiếp trong 2-3 quý tới của năm 2026.

- Mảng hoạt động khác là mảng về nghiệp vụ thu hồi và xử lý nợ xấu của ngân hàng. Trong Q4-2025 cũng ghi nhận lợi nhuận đạt 1,574 tỷ đồng, tăng 30.8% yoy. Với việc NQ42 được luật hóa sẽ là động lực giúp cho mảng này được kỳ vọng tiếp tục tăng trưởng trong khoảng 20-30% trong các quý tiếp theo để hỗ trợ cho tăng trưởng chung của ngân hàng.

- Cuối cùng là mảng liên quan tới chứng khoán đầu tư và chứng khoán kinh doanh của ngân hàng. Q4 ghi nhận lợi nhuận 902 tỷ đồng từ mảng này và sụt giảm tới 64.3% yoy (cùng kỳ ghi nhận lợi nhuận 2,530 tỷ đồng). Con số hơn 900 tỷ tiền lãi trong Q4-2025 vừa qua không phải là con số thấp trong giai đoạn từ 2022 tới nay nhưng mức sụt giảm lớn chủ yếu tới từ mức lợi nhuận đột biến từ cùng kỳ 2024. Điều trên có nghĩa trong các quý tới khi không còn quý nào có mức nền lợi nhuận cao đột biến thì khả năng cao mảng chứng khoán đầu tư sẽ duy trì đi ngang hoặc lãi trở lại trong các quý tới.

Tổng quan lại chúng ta có thể thấy lợi nhuận Q4-2025 mảng kinh doanh ngoài lãi sụt giảm nhẹ so với cùng kỳ chủ yếu tới từ yếu tố đột biến từ cùng kỳ 2024. Và như vậy các quý tới của 2026 khả năng cao mảng kinh doanh ngoài lãi cũng sẽ cùng đóng góp vào tăng trưởng của ngân hàng cùng với mảng kinh doanh chính là tín dụng

II. Bức tranh tài chính

Ngoài việc kinh doanh tốt trong các quý gần đây thì bức tranh tài chính của MBB cũng khá sáng khi các chỉ số tài chính đều có phần tích cực trong Q4-2025.

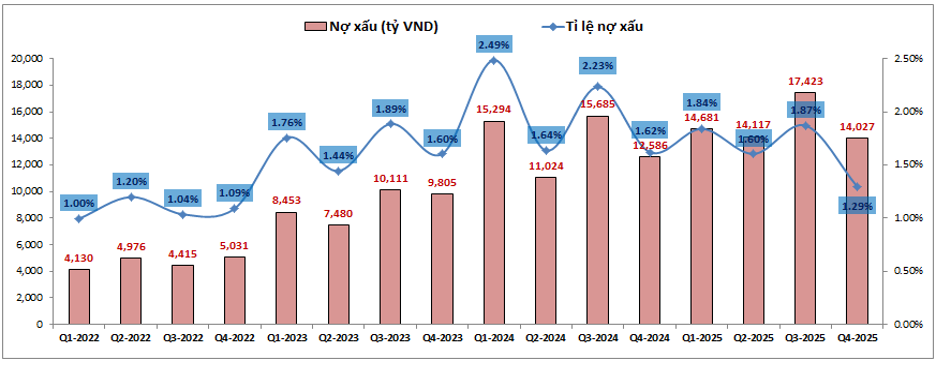

Đầu tiên là nợ xấu và tỉ lệ nợ xấu, sau khi tỉ lệ nợ xấu được kiểm soát xuống dưới 2% vào cuối 2024 thì sau đó 4 quý liên tục được duy trì trong vùng 1.6-1.9%. Đến Q4-2025 tỉ lệ nợ xấu đã tiếp tục được cải thiện giảm xuống mức nền thấp với chỉ 1.29%, tức đã gần trở về mức nền giai đoạn 2022 trước đó. Dù cho tăng trưởng tín dụng của MBB đã tăng rất nhiều trong Q4 nhưng nợ xấu vẫn được kiểm soát tốt và giảm từ 17,423 tỷ đồng cuối Q3 xuống còn 14,027 tỷ đồng vào cuối Q4-2025. Tỉ lệ nợ xấu giảm từ 1.87% xuống 1.29%. (Hình 4)

Chúng tôi kỳ vọng Q4-2025 cũng sẽ giống cùng kỳ khi giúp MBB đẩy tỉ lệ nợ xấu xuống mức nền mới thấp hơn và trong năm 2026 chúng tôi kỳ vọng tỉ lệ nợ xấu sẽ được kiểm soát dưới 1.5%. Điều này cũng sẽ giúp cho áp lực phải gia tăng trích lập trong năm 2026, từ đó hoàn toàn tập trung thúc đẩy tăng trưởng KQKD cho ngân hàng.

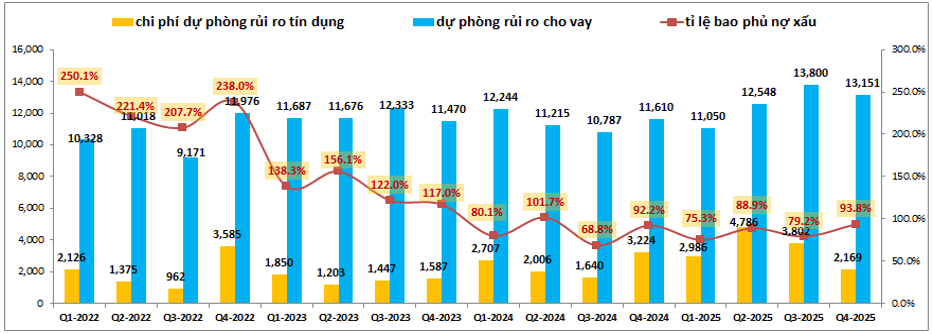

Về bộ đệm dự phòng, trong các quý gần đây nhờ đẩy mạnh hơn hoạt động trích lập từ Q4-2024 tới Q3-2025 đã giúp cho tỉ lệ bao phủ nợ xấu của ngân hàng tạo đáy và tăng trở lại từ vùng 68.8% lên 93.8%. Trong Q4-2025 dù không tiếp tục gia tăng trích lập (do đã trích lập khá nhiều 3 quý trước) nhưng bộ đệm dự phòng của MBB vẫn tiếp tục gia tăng. (Hình 5)

Nguyên nhân là do tỉ lệ nợ xấu đã giảm khá nhiều trong Q4 vừa qua nên bộ đệm dự phòng của MBB vẫn tăng được dù cho chi phí trích lập có phần giảm xuống. Tuy vẫn còn cách khá xa so với bộ đệm mà ngân hàng đã tích lũy được trong giai đoạn 2021-2022 trước đó nhưng hiện vẫn là khá an toàn và chúng tôi cho rằng khả năng cao trong năm 2026 trở đi MBB vẫn sẽ duy trì mức trích lập tương đương như năm 2025 nhằm tích lũy dần trở lại bộ đệm dự phòng trong bối cảnh kiểm soát tốt nợ xấu (tỉ lệ nợ xấu giảm nên chỉ cần duy trì trích lập như hiện tại cũng đủ giúp tăng tỉ lệ bao phủ nợ xấu). Với thói quen tích lũy ở mức cao và ưu tiên an toàn thì khả năng khi nào tỉ lệ bao phủ nợ xấu đạt mức 150% trở lên thì MBB mới tính tới việc giảm trích lập để hỗ trợ tăng trưởng KQKD. Nhưng chỉ cần ngân hàng không gia tăng trích lập và duy trì được tăng trưởng tín dụng ở mức cao cũng là đủ để đưa MBB tăng trưởng mạnh và bền vững trong nhiều năm tới.

III. Kế hoạch 2026 và khả năng hoàn thành

Mới đây nhất MBB đã đề ra mục tiêu cho năm 2026 cụ thể như sau:

- Tổng tài sản tăng 22%.

- Tăng trưởng tín dụng và huy động vốn tăng 25% – 35%, tập trung vào mảng bán lẻ và đẩy tỉ trọng nhóm ngành này thêm 1.5-2%.

- Kế hoạch lợi nhuận trước thuế đạt khoảng 39,500 tỷ đồng, tăng khoảng 15% so với kết quả 2025.

- Về hệ số kinh doanh, mục tiêu đảm bảo CIR dưới 29%, ROE tối thiểu 21%, tiếp tục duy trì vị thế dẫn đầu về Casa.

- Đảm bảo tỉ lệ bao phủ nợ xấu trên 100%. Tỉ lệ nợ xấu kiếm soát dưới 1.5% và hướng tới 1.3% trong dài hạn.

Như vậy với kế hoạch trên và những phân tích của chúng tôi trước đó thì chúng ta hoàn toàn có thể thấy kế hoạch của MBB khá bám sát với năng lực thực tế của ngân hàng trong 2026. Chúng tôi đánh giá MBB hoàn toàn có thể hoàn thành và thậm chí vượt khá nhiều chỉ tiêu ở phía trên. Cụ thể dưới đây là dự phóng của chúng tôi cho một số chỉ số sẽ vượt được chỉ tiêu đề ra (Những kế hoạch chúng tôi cho rằng sẽ hoàn thành sẽ không được nêu lại và chỉ nêu các chỉ tiêu vượt được kế hoạch, không có chỉ tiêu nào không hoàn thành):

- Lợi nhuận trước thuế của ngân hàng theo chúng tôi hoàn toàn có thể tăng trưởng trên 30% với động lực khá rõ ràng từ việc mảng tín dụng sẽ tăng trưởng trên 30%, mảng kinh doanh ngoài lãi cũng sẽ tăng trưởng tốt trở lại nhờ mức nền thấp và cuối cùng là MBB sẽ duy trì mức trích lập như 2025 chứ không gia tăng do đã kiểm soát tốt nợ xấu của mình.

- Tăng trưởng tín dụng của MBB hoàn toàn có thể ghi nhận trên 30% và trong bối cảnh khả quan chúng tôi cho rằng hoàn toàn có khả năng tiệm cận mức tăng trưởng như đã đạt được trong năm 2025.

Về cơ bản kế hoạch của MBB đề ra là khá sát và có độ khả thi cao. Vì vậy chúng tôi đánh giá cao kế hoạch này của ngân hàng.

IV. Tổng kết và định giá

Các phân tích chi tiết ở trên của chúng tôi đã phần nào giúp quý nhà đầu tư hiểu và nắm được các động lực chính giúp cho MBB tích cực trong Q4 vừa qua. Chúng tôi đã đánh giá cao MBB trong suốt các quý vừa qua và từ cuối giai đoạn tái cấu trúc ngân hàng yếu kém cho tới nay. Hiện tại quan điểm trên vẫn không có gì thay đổi và kết quả MBB đang đạt được chỉ là hệ quả tất yếu cho nền tảng đã được xây dựng từ trước. Vì thế MBB sẽ còn tiếp tục tăng trưởng tốt trong các quý tới của năm 2026.

Về định giá, hiện MBB đang giao dịch trong vùng giá 28.x k/cp, tương ứng mức định giá P/B khoảng 1.61 lần, P/E khoảng 8.5 lần. Chúng tôi cho rằng mức định giá trên là khá phù hợp cho hiện tại của ngân hàng, nhưng nếu nhìn dài hạn hơn một chút cho góc nhìn 6 tháng tới 1 năm thì mức định giá trên lại là khá rẻ và định giá phù hợp sẽ là khoảng 32-35k/cp cho dài hạn 1 năm tới.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.