Vừa qua MBB cũng đã gửi tài liệu họp ĐHCĐ 2023 tới cổ đông và các nhà đầu tư với một số thông tin quan trọng về tình hình kinh doanh của ngân hàng cũng như kế hoạch cho năm 2023 tới. Vẫn biết phải cần cả những con số trên báo cáo tài chính mới có thể có được cái nhìn tổng quát nhất về ngân hàng, nhưng với những dữ liệu đã có trước đó cùng kế hoạch ban lãnh đạo đã đưa ra thì chúng ta cũng hoàn toàn có thể có được cái nhìn phần nào đó về ngân hàng MBB.

I. Nội dung chính từ tài liệu họp ĐHCĐ 2023

Dưới đây là những nội dung chính mà chúng tôi tổng hợp được từ tài liệu họp ĐHCĐ 2023 mà ngân hàng đã công bố:

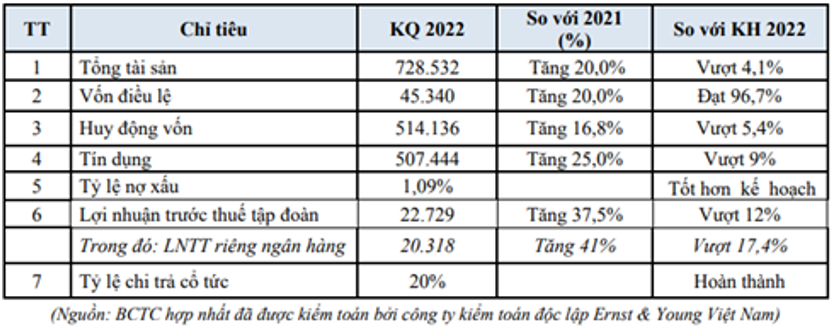

- Ngân hàng thông tin các chỉ tiêu và kết quả kinh doanh chính của ngân hàng trong năm 2022 (Hình 1):

Như vậy có thể thấy đa phần các chỉ tiêu đặt ra trong năm 2022 của ngân hàng đều đạt và vượt kế hoạch, trong đó có một số chỉ tiêu đáng chú ý như tỉ lệ nợ xấu là 1.09%, tỉ lệ chia cổ tức trong năm 2022 là 20% và lợi nhuận trước thuế tăng 37.5% so với 2021 và vượt 12% so với kế hoạch đề ra. Trong năm 2022 MBB cũng đạt quy mô khách hàng lên tới 20 triệu (hoàn thành sớm mục tiêu chiến lược đề ra tới 2026) và tín dụng cho vay từng bước chuyển dịch sang mảng cho vay bán lẻ và khách hàng cá nhân.

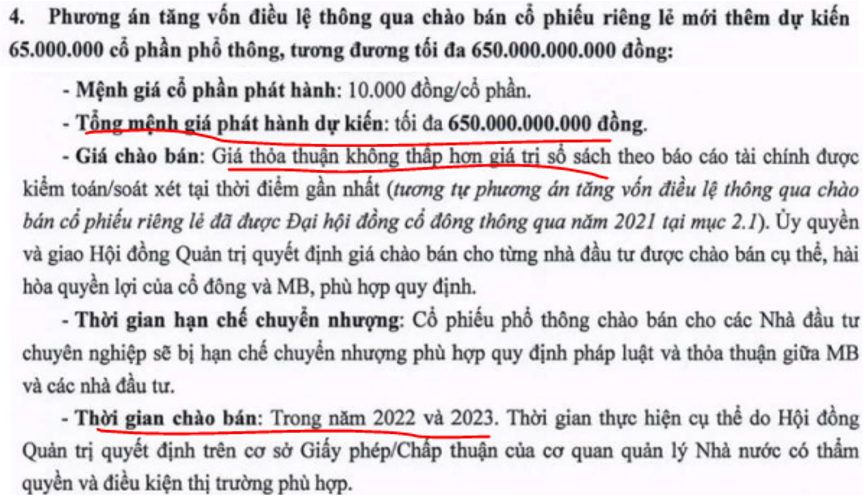

- Trong năm 2022 tại ĐHCĐ MBB có kế hoạch tăng vốn thông qua việc chào bán riêng lẻ, esop tuy nhiên do bối cảnh thị trường không thuận lợi nên việc chào bán chưa được hoàn thành theo tiến độ và việc này sẽ tiếp tục được thông tin đại ĐHCĐ 2023 tới và có thể sẽ triển khai trong năm 2023 cụ thể tỉ lệ phát hành như hình 2 sau:

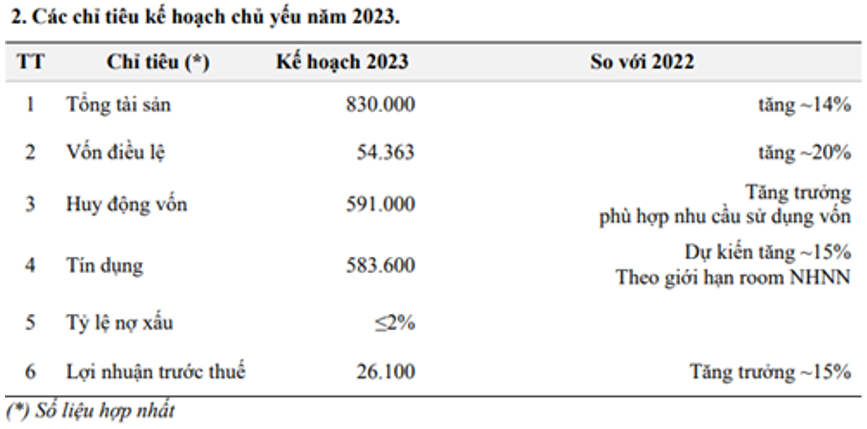

- Tiếp theo là việc ngân hàng đã đưa ra chỉ tiêu và kế hoạch kinh doanh của ngân hàng trong năm 2023 tới (Hình 3):

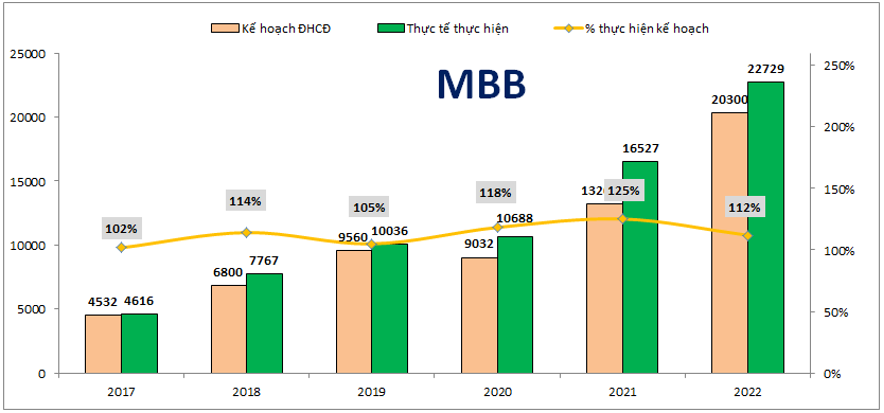

Theo kế hoạch trên chúng ta có thể thấy trong năm 2023 MBB đã rất thận trọng trong kế hoạch của mình, cụ thể như tín dụng tăng trưởng 15% và lợi nhuận trước thuế cũng chỉ đặt tăng trưởng ở mức 15% (trong nhiều năm qua kế hoạch hàng năm của MBB đều tăng trưởng trên 20% và đều hoàn thành vượt kế hoạch đề ra). Về tín dụng chúng tôi cho rằng 2023 sẽ không còn cảnh cạn thanh khoản tín dụng như 2022 nhưng với tiềm lực về chất lượng tài sản cũng như được ưu tiên khi đang xử lý nợ xấu cho bên ngân hàng nhận chuyển giao bắt buộc thì tín dụng 2023 chúng tôi cho rằng MBB vẫn sẽ duy trì đạt mức cao hơn con số 15% (dự kiến có thể đạt 20-23%). Quan trọng nhất chúng ta có thể thấy kế hoạch về lợi nhuận của MBB là khá thận trọng so với các năm gần đây (2021, 2022 kế hoạch đặt ra đều tăng trưởng 22-25%). Trước khi đánh giá lý do mà ngân hàng đặt kế hoạch như vậy thì chúng ta cần phải đi xem việc thực hiện của MBB trong các năm gần đây có sát với kế hoạch đã đưa ra không đã. Như hình 4 dưới đây là kế hoạch và thực tế lợi nhuận trong 6 năm gần đây của MBB:

Chúng ta có thể thấy MBB luôn đạt hoặc vượt khoảng 10-20% so với kế hoạch đã đề ra, tức là ngân hàng có khả năng đánh giá và đặt kế hoạch khá sát so với thực tế thực hiện (thường kế hoạch thấp hơn thực tế khoảng 10-20%). Như vậy có thể thấy với quy luật trên thì năm 2023 tới đây rất có thể lợi nhuận trước thuế của MBB có thể sẽ tăng trưởng khoảng 25% so với 2022 (2022 lợi nhuận trước thuế MBB tăng trưởng 37.5% yoy). Như vậy là kế hoạch về tốc độ tăng trưởng đã có sự chậm lại so với các năm trước.

Chúng tôi cho rằng kế hoạch này là hợp lý với MBB trong năm 2023 khi mà ngân hàng phải đối diện với nhiều khó khăn như: 1. Tăng chi phí đầu vào, 2. Phải xử lý nợ xấu tăng cũng như nhận chuyển giao bắt buộc ngân hàng thương mại, 3. Vĩ mô nền kinh tế khó khăn khiến các công ty và cả ngân hàng có xu hướng tăng trưởng chậm lại.

Như vậy với những thông tin chính từ nội dung cuộc họp ĐHCĐ sắp tới cũng cung cấp cho chúng ta phần nào góc nhìn về năm 2023 tới của MBB, dưới đây là một số thứ chúng tôi cho rằng nhà đầu tư cần quan tâm thêm về MBB mà nội dung tờ trình chưa có hoặc chưa chi tiết.

II. Tổng kết và những điều cần chú ý với MBB tại ĐHCĐ cũng như trong 2023 tới

Có một số thông tin như chất lượng tài sản hay các mảng kinh doanh ngoài lãi chúng tôi cho rằng cũng cần có sự quan tâm với MBB trong thời gian tới. Dưới đây là cụ thể từng vấn đề:

- Đầu tiên và có lẽ cũng là quan trọng nhất sau kết quả kinh doanh đó là chất lượng tài sản của ngân hàng. Trong năm 2022 nợ xấu và tỉ lệ nợ xấu của MBB đều có xu hướng tăng lên đáng kể so với 2021, cụ thể nợ xấu tăng từ 3,268 tỷ đồng lên 5,031 tỷ đồng, tỉ lệ nợ xấu tăng từ 0.9% lên 1.09%. (Hình 5)

Đáng chú ý là cả nợ nhóm 2 cũng có sự gia tăng rất mạnh khi mà nợ nhóm 2 năm 2022 là 7,809 tỷ đồng, tăng gần gấp 2 lần năm 2021 và điều này sẽ khiến nợ xấu trong năm 2023 gần như chắc chắn sẽ tiếp tục tăng so với 2022.

- Về cho vay và huy động, trong quý 4-2022 MBB đã hoàn thành tốt việc tăng cường huy động để chuẩn bị cho tăng trưởng tín dụng trong năm 2023, tỉ lệ tiền gửi KH/ cho vay đã tăng lên 96%, dù chưa phải là mức cao nhưng những tích cực đó cũng sẽ giúp MBB có thể yên tâm về góc độ tăng trưởng tín dụng trong năm 2023 và tập trung cho vấn đề lớn nhất là xử lý nợ xấu. (Hình 6)

Như vậy với những thông tin trên từ nội dung tờ trình ĐHCĐ cùng với những dữ liệu chúng tôi đã có từ năm 2022 đã có thể giúp chúng ta có cái nhìn tương đối rõ về bức tranh của MBB trong năm 2023. Cụ thể đó là kết quả kinh doanh của ngân hàng vẫn sẽ tăng trưởng so với 2022 nhưng tốc độ tăng trưởng sẽ chậm lại. Về chất lượng tài sản trong năm 2023 sẽ tiếp tục xu hướng xấu hơn và có thể phải đến 2024 tình hình mới dần tốt trở lại với MBB. Tuy nhiên trong thời gian tới nếu vấn đề trái phiếu được nới lỏng và hỗ trợ nhiều hơn từ chính phủ thì tình hình nợ xấu của MBB bớt xấu hơn, từ đó có thể là động lực cho việc tăng giá cổ phiếu trong ngắn hạn. Còn về định giá của MBB trong năm 2023 chúng tôi cho rằng với dữ liệu đang có ở hiện tại thì mức giá phù hợp với MBB là khoảng 22-23k/cp trong năm 2023.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-